Tamanho e Participação do Mercado de Headsets Gamer da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

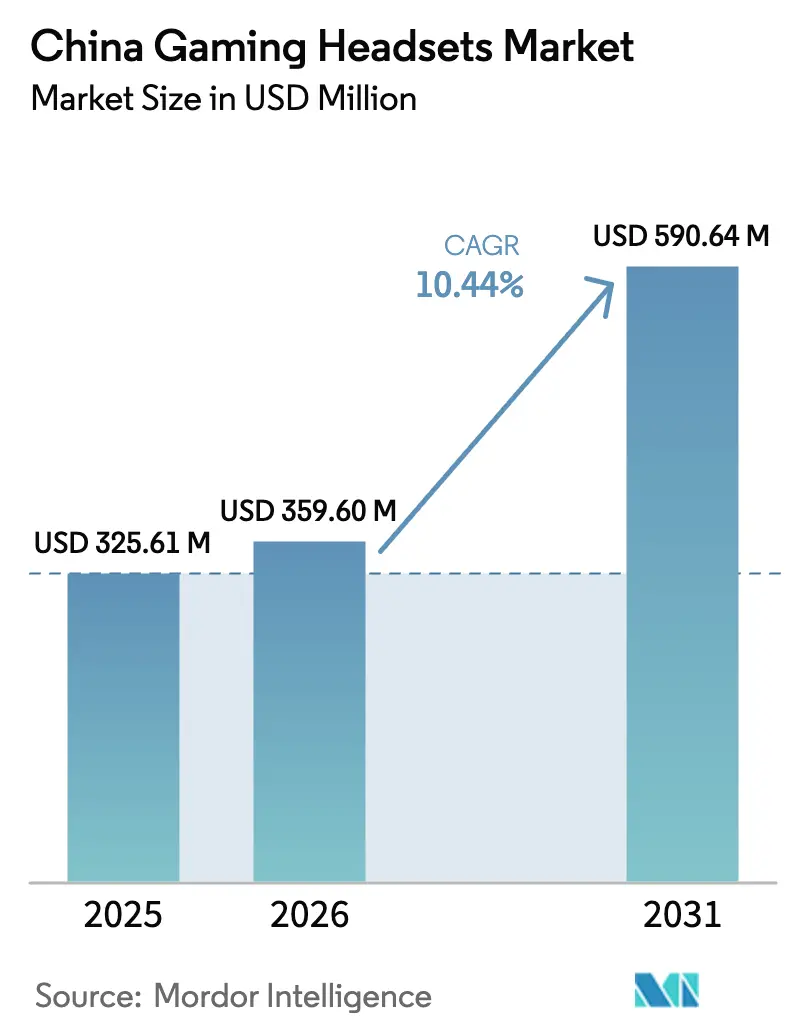

| Tamanho do mercado no ano base (2025) | 325.61 Milhões de dólares |

| Tamanho do Mercado (2026) | 359.6 Milhões de dólares |

| Tamanho do Mercado (2031) | 590.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.44% CAGR |

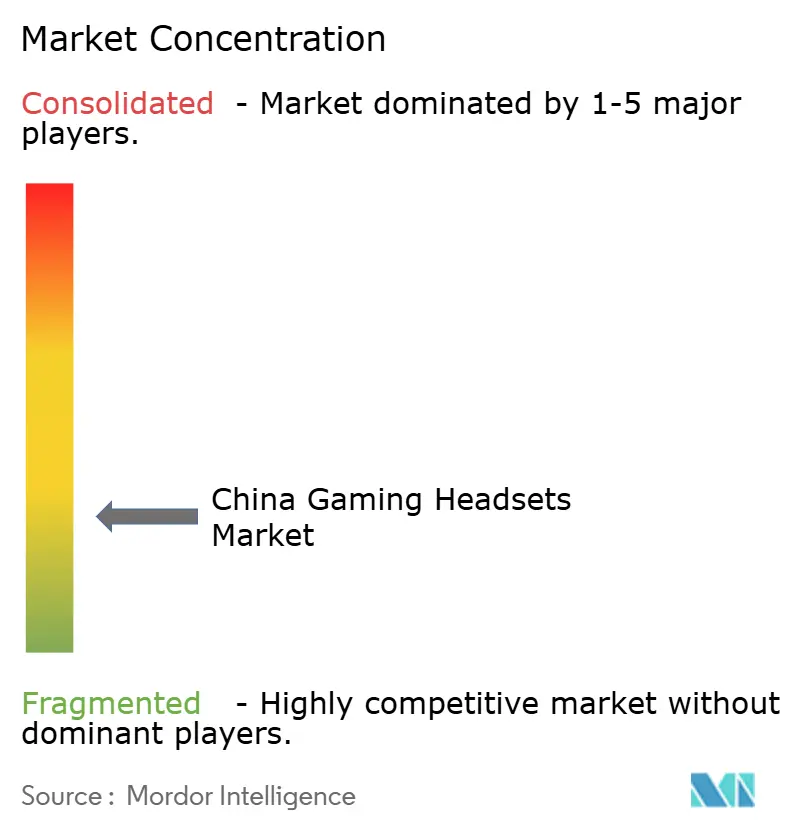

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Headsets Gamer da China por Mordor Intelligence

O tamanho do Mercado de Headsets Gamer da China em 2026 é estimado em USD 359,6 milhões, crescendo a partir do valor de 2025 de USD 325,61 milhões, com projeções para 2031 indicando USD 590,64 milhões, crescendo a um CAGR de 10,44% no período 2026-2031. Os subsídios governamentais para produtos digitais e os investimentos em larga escala em semicondutores nutrem um ecossistema de hardware autossustentável, enquanto a maior base de gamers do mundo gera demanda consistente por periféricos. A rápida adoção de títulos de realidade virtual (VR), a profissionalização dos esports e o comércio via livestream impulsionado por influenciadores ampliam coletivamente o universo de clientes endereçáveis. Os fabricantes respondem com supressão de ruído habilitada por IA, chipsets sem fio de baixa latência e designs agnósticos de plataforma que incentivam o uso em múltiplos dispositivos. A volatilidade da cadeia de suprimentos ligada à escassez de chips e a intensificação da concorrência de preços online permanecem como obstáculos de curto prazo, mas os incentivos políticos para a fabricação doméstica de CIs de áudio aliviam continuamente as restrições de hardware.[1]Portal do Governo da China, "Implementação de subsídios para renovação de celulares e outros produtos digitais, aumento da emissão de títulos especiais de longo prazo... Última publicação da Comissão Nacional de Desenvolvimento e Reforma!", gov.cn

Principais Conclusões do Relatório

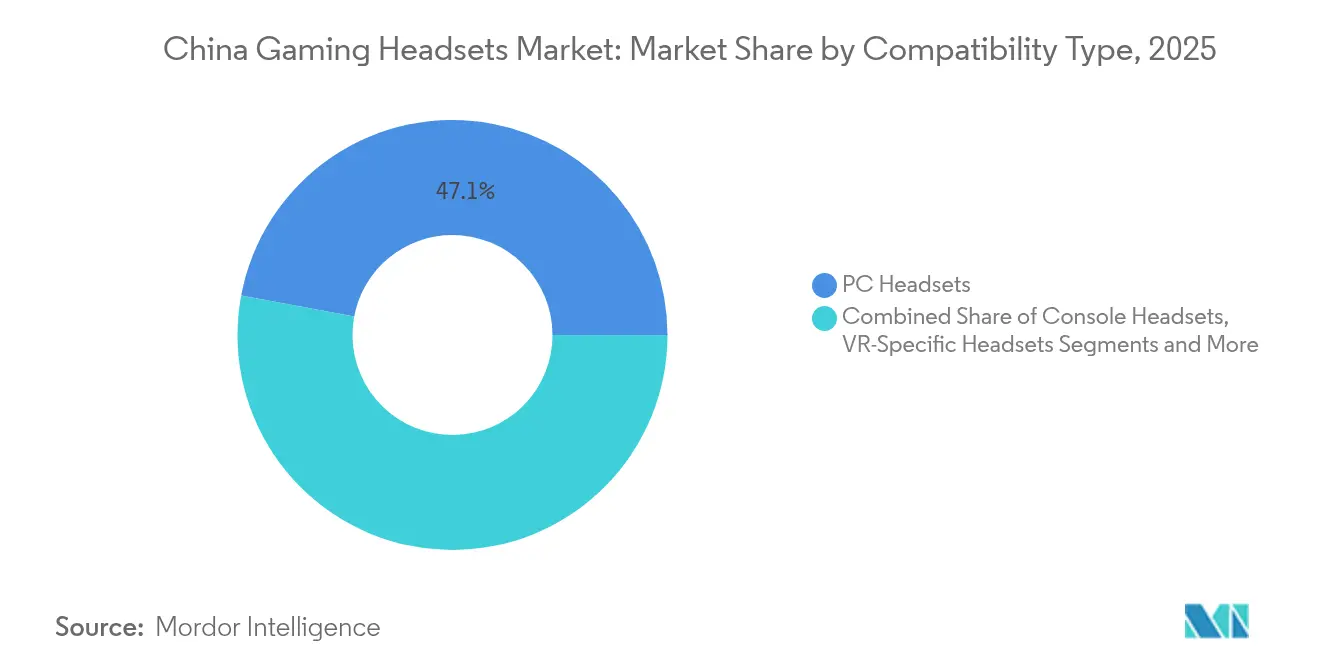

- Por tipo de compatibilidade, os headsets para PC lideraram com 47,05% da participação do mercado de headsets gamer em 2025, enquanto os headsets específicos para VR devem se expandir a um CAGR de 18,53% até 2031.

- Por tipo de conectividade, as soluções com fio retiveram 63,15% da participação de receita em 2025; os produtos sem fio estão no caminho para um CAGR de 17,28% no período 2026-2031.

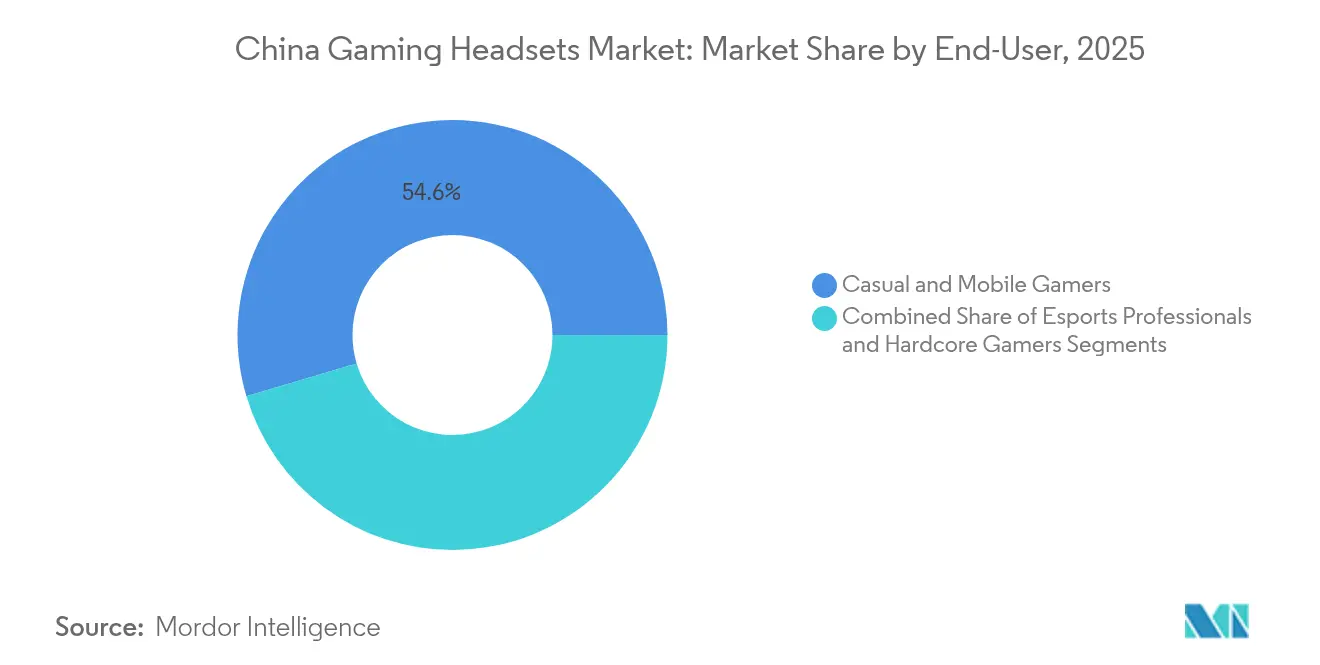

- Por usuário final, os gamers casuais e mobile representaram 54,60% do tamanho do mercado de headsets gamer em 2025, enquanto os profissionais de esports registrarão o maior CAGR de 15,85% até 2031.

- Por canal de vendas, os marketplaces online e os sites de marca capturaram 68,45% da participação do mercado de headsets gamer em 2025 e devem avançar a um CAGR de 13,39% até 2031.

- Por geografia, o Leste da China comandou 31,05% da participação de receita em 2025, mas o Centro e o Oeste da China registrarão o CAGR mais rápido de 13,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Headsets Gamer da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom dos esports eleva a demanda por áudio de nível de torneio | +2.1% | Nacional, concentrado no Leste e Sul da China | Médio prazo (2-4 anos) |

| Rápida adoção de títulos de VR entre gamers urbanos | +1.8% | Leste da China, Sul da China, principais centros urbanos | Médio prazo (2-4 anos) |

| Aumento da renda disponível das coortes da Geração Z e Geração Alpha | +1.5% | Nacional, mais forte no Leste e Sul da China | Longo prazo (≥ 4 anos) |

| Expansão do comércio via livestream impulsionando upgrades liderados por influenciadores | +1.3% | Nacional, liderado pelos hubs de e-commerce do Leste da China | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para fabricação doméstica de CIs de áudio | +0.9% | Nacional, focado em regiões de fabricação de semicondutores | Longo prazo (≥ 4 anos) |

| Chips de supressão de ruído habilitados por IA adaptados a aplicativos sociais chineses | +0.7% | Nacional, com adoção antecipada em cidades tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom dos Esports Eleva a Demanda por Áudio de Nível de Torneio

Os torneios profissionais colocam a precisão de áudio em primeiro plano, pois a integridade das partidas depende de pistas sonoras direcionais e comunicação de voz impecável. O campeonato de Counter-Strike 2 de USD 1 milhão em Hong Kong, endossado sob o esquema esportivo local "M-mark", exemplifica o apoio institucional que legitima os esports como entretenimento mainstream.[2]Ecns.cn, "Hong Kong sediará as melhores equipes mundiais de Counter-Strike 2 em grande gala de esports", ecns.cn Os organizadores estipulam headsets certificados, o que rapidamente influencia o comportamento de compra dos amadores e eleva o padrão técnico dos produtos de varejo. Os espaços de esports em expansão em Xangai, Shenzhen e Chengdu amplificam a demanda regional, enquanto os prêmios em dinheiro, os acordos de patrocínio e os direitos de mídia reforçam um ciclo virtuoso que beneficia os fornecedores de periféricos premium. Os fornecedores de componentes, consequentemente, priorizam drivers de baixa latência, microfones de qualidade para transmissão e isolamento passivo de ruído para conformidade com torneios. As marcas com parcerias oficiais em ligas garantem visibilidade recorrente, ajudando-as a superar os concorrentes de eletrônicos de consumo em geral no mercado de headsets gamer.

Rápida Adoção de Títulos de VR entre Gamers Urbanos

Os reembolsos governamentais de até CNY 2.000 por headset reduziram as barreiras de entrada para conteúdo imersivo, acendendo um renovado interesse em hardware apesar de uma queda nas remessas em 2024. Os rastreadores do setor esperam que os volumes de unidades de AR/VR da China se recuperem 114,7% em 2025, à medida que novos dispositivos autônomos, óptica aprimorada por IA e fatores de forma mais leves chegam às prateleiras do varejo.[3]映维网资讯, "XR日报:Quest Store营收20亿美元,国补PICO 4 Ultra降价千元", news.nweon.com O áudio espacial que corresponde aos visuais rastreados pela cabeça é fundamental para a imersão, levando os fabricantes de headsets a adotar drivers de alta resolução e algoritmos avançados de função de transferência relacionada à cabeça (HRTF). Os primeiros adotantes urbanos que vivem em Pequim, Xangai e Guangzhou influenciam o comportamento de compra em cidades de menor porte por meio de conteúdo em redes sociais, criando ciclos de atualização em cascata. Pacotes de acessórios, financiamento parcelado e edições limitadas premium aceleram ainda mais os fluxos de receita específicos de VR dentro do mercado de headsets gamer.

Aumento da Renda Disponível das Coortes da Geração Z e Geração Alpha

Os jovens gamers estão obtendo renda mais cedo por meio de economias de criadores de conteúdo e participação em esports de meio período. A NetEase registrou CNY 24 bilhões em receita de jogos no primeiro trimestre de 2025, um aumento de 12,1% em relação ao ano anterior, sublinhando a disposição das coortes mais jovens de gastar em ecossistemas de entretenimento que incluem periféricos.[4]NetEase, "NetEase Anuncia Resultados Financeiros Não Auditados do Primeiro Trimestre de 2025", ir.netease.com Esses consumidores tratam os headsets como acessórios de moda e símbolos de status, exigindo iluminação RGB, placas de almofada de ouvido intercambiáveis e design industrial minimalista. A validação social em plataformas como Bilibili e Xiaohongshu posiciona os SKUs premium como marcadores de identidade, tornando a narrativa de marca tão importante quanto as especificações técnicas. Recursos de software baseados em assinatura, como modulação de voz por IA e paisagens sonoras de fundo, abrem oportunidades de receita recorrente além da venda inicial de hardware.

Expansão do Comércio via Livestream Impulsionando Upgrades Liderados por Influenciadores

As compras via livestream vinculam entretenimento e transação em uma única interface, reduzindo a janela de decisão da consideração à compra. A receita de serviços relacionados a jogos da HUYA cresceu 52,1% em relação ao ano anterior no primeiro trimestre de 2025, sinalizando o crescente conforto dos consumidores em comprar periféricos durante transmissões ao vivo. Os influenciadores demonstram padrões de captação do microfone, conforto em transmissões de várias horas e isolamento de ruído em tempo real, substituindo efetivamente os testes em loja. Descontos relâmpago, cores em tiragem limitada e códigos de jogos em pacote criam urgência. Embora marcas menores ganhem tração inicial por meio de cortes agressivos de preços, o crescimento sustentado de participação requer acústica diferenciada e serviço pós-venda confiável, direcionando os espectadores para fornecedores respeitáveis e fortalecendo a fidelidade dentro do mercado de headsets gamer.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de semicondutores | -1.4% | Nacional, afetando todas as regiões de fabricação | Curto prazo (≤ 2 anos) |

| Intensificação das guerras de preços comprimindo as margens dos fornecedores | -1.1% | Nacional, mais severa nos canais online | Curto prazo (≤ 2 anos) |

| Conformidade rigorosa com CCC/GB atrasando o lançamento de produtos | -0.8% | Nacional, requisito de conformidade regulatória | Médio prazo (2-4 anos) |

| Mudança para fones de ouvido gamer leves canibalizando a demanda por modelos over-ear | -0.6% | Nacional, liderada pelo crescimento dos jogos mobile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Semicondutores

Os chips de processamento de áudio e os módulos sem fio compartilham linhas de fabricação com smartphones e componentes automotivos, aumentando a concorrência por espaço limitado em fundições. Embora Pequim tenha comprometido CNY 344 bilhões para aumentar a produção doméstica de chips, os gargalos de curto prazo persistem porque a capacidade de nós maduros permanece escassa para CIs de áudio de sinal misto. Paralisações de fábricas em províncias-chave e interrupções logísticas prolongam os prazos de entrega, forçando as marcas a manter estoques mais elevados ou a redesenhar em torno de componentes alternativos. Alguns fabricantes de headsets recorrem ao fornecimento múltiplo, mas ainda enfrentam picos de custo que comprimem os orçamentos promocionais durante eventos de alto volume de vendas, como o 11.11 e o 6.18. Os atrasos na produção repercutem no mercado de headsets gamer, arriscando a falta de estoque de modelos principais e empurrando os consumidores para produtos substitutos.

Intensificação das Guerras de Preços Comprimindo as Margens dos Fornecedores

As empresas domésticas emergentes fazem engenharia reversa da acústica estabelecida, minando os prêmios antes justificados pelo ajuste proprietário. A SteelSeries relatou 7% de crescimento orgânico em equipamentos em 2024, mas reconheceu a crescente pressão sobre as margens brutas, pois os algoritmos de equiparação de preços nos marketplaces de e-commerce reagem em horas às mudanças promocionais. As marcas cada vez mais agrupam headsets com licenças de software ou garantias estendidas para preservar a receita por usuário, mas a fadiga de descontos permanece visível nos pontos de venda de cidades de Nível 2. A alta rotatividade entre os participantes de baixo preço obscurece o valor da marca em toda a categoria, levando os consumidores a adiar a compra até que surjam eventos de vendas principais ou cupons de influenciadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Compatibilidade: VR Impulsiona a Inovação em Áudio de Próxima Geração

Os headsets para PC contribuíram com 47,05% da receita total em 2025, garantindo a maior participação do mercado de headsets gamer devido aos ecossistemas de esports consolidados em lan houses e configurações domésticas. Ainda assim, os modelos específicos para VR registrarão um CAGR de 18,53% até 2031, o mais alto dentro do espectro de compatibilidade, impulsionado por subsídios que reduzem em até CNY 2.000 o preço de dispositivos elegíveis. Os headsets para console mantêm demanda estável em torno dos principais lançamentos de títulos, enquanto os headsets para jogos mobile aproveitam a base de usuários de cloud gaming da região, que supera 70 milhões.

Os headsets para PC mantêm a liderança por meio de upgrades modulares, como cabos intercambiáveis, DACs dedicados e suítes de equalização por software. No entanto, os headsets multiplataforma que detectam automaticamente entradas de console, PC e mobile diluem a dominância de plataforma única, agrupando orçamentos de P&D e encurtando os períodos de retorno. Os modelos orientados para VR enfatizam a distribuição de peso e o áudio espacial 3D, aproveitando patentes registradas pela Sony que melhoram a renderização de HRTF para precisão de imagem frontal. Os fornecedores de componentes devem lidar com drivers de maior impedância e baterias de perfil baixo, reformulando as necessidades da cadeia de suprimentos dentro do mercado de headsets gamer.

Por Tipo de Conectividade: A Tecnologia Sem Fio Acelera Apesar da Dominância Com Fio

Os designs com fio geraram 63,15% da receita de 2025 e permanecem o padrão para os anfitriões de torneios que proíbem o sem fio para evitar congestionamento de frequência. No entanto, as unidades sem fio avançarão a um CAGR de 17,28% a partir de 2026, à medida que os rádios adaptativos de 2,4 GHz e o Bluetooth LE-Audio reduzem a latência para níveis abaixo de 20 ms. Os ganhos de eficiência dos SoCs de áudio de 6 nm desenvolvidos pela Hengxuan, Zhongke Lanyun e Juchip estendem a vida útil da bateria para mais de 40 horas entre as cargas.

Os headsets híbridos que alternam entre os modos com fio e sem fio constroem resiliência contra interferências em locais enquanto atraem pela conveniência do dia a dia. Berços de carregamento magnético, baterias de troca rápida e dongles sem fio com compatibilidade de console erode ainda mais a resistência a preços premium. Por outro lado, os modelos com fio protegem a participação de mercado oferecendo DACs inline de qualidade para transmissão a preços de entrada agressivos, garantindo sua relevância entre os gamers focados em orçamento dentro do mercado de headsets gamer.

Por Usuário Final: Profissionais de Esports Impulsionam a Expansão do Segmento Premium

Os gamers casuais e mobile representaram 54,60% da demanda de 2025, mas os profissionais de esports registrarão um CAGR de 15,85% à medida que as ligas nacionais proliferam e os circuitos universitários formalizam os pipelines de talentos. Os headsets de nível profissional integram canais de voz isolados, espuma viscoelástica de pressão e branding aprovado pela liga. O tamanho do mercado de headsets gamer para profissionais de esports está projetado para atingir USD 89,1 milhões até 2031, equivalendo a aproximadamente 15,08% do total.

A influência se estende além das compras diretas, pois os espectadores amadores imitam as configurações dos profissionais, desencadeando uma "inveja do ouvinte" que impulsiona o crescimento do volume em SKUs de médio alcance. Os transmissores de Nível 1 agora anotam as partidas com especificações de headset na tela, dando às marcas publicidade gratuita que consolida o reconhecimento. As patentes registradas pela Meta revelam subsistemas de consciência contextual que ajustam as curvas do equalizador quando o ruído de fundo excede um limite, uma inovação inicialmente voltada para ambientes LAN profissionais, mas posteriormente incorporada às atualizações de firmware mainstream.

Por Canal de Vendas: A Dominância Online Reflete a Maturidade do E-Commerce

As lojas digitais e as plataformas de marca geraram 68,45% das vendas de 2025, uma liderança reforçada pela entrega no mesmo dia, atendimento ao cliente por IA e personalização algorítmica. A integração de livestream permite que os influenciadores fixem links de produtos durante partidas ou sessões de unboxing, comprimindo o funil de compra para segundos. As redes especializadas físicas ainda conquistam compradores premium que insistem em testar o ajuste, especialmente para modelos de som surround mais pesados.

O tamanho do mercado de headsets gamer atribuído aos canais online está previsto para atingir USD 439,2 milhões até 2031, entregando a maior parte dos ganhos incrementais. As estratégias omnicanal agora permitem que os clientes reservem unidades online e as retirem em lojas de conveniência parceiras, reduzindo as lacunas de confiança entre novos compradores em cidades menores. Os varejistas respondem expandindo zonas de experiência que demonstram a captação do microfone e demonstrações de cancelamento ativo de ruído (ANC), justificando os diferenciais de preço em relação aos descontadores puramente online.

Análise Geográfica

O Leste da China entregou 31,05% da receita nacional em 2025, refletindo o denso cluster de espaços de esports de Xangai e os estúdios de produção de livestream de Hangzhou. A integração vertical da cadeia de suprimentos em torno do Delta do Rio Yangtze acelera as iterações de protótipos, permitindo que as marcas comprimam os ciclos de lançamento. As altas rendas disponíveis suportam a propriedade de múltiplos headsets, com unidades separadas para trabalho, console e jogos de VR, elevando os preços médios de venda em todo o mercado de headsets gamer.

O Centro e o Oeste da China, embora historicamente subpenetrados, registrarão um CAGR de 13,12% até 2031, superando outras regiões. Os investimentos governamentais na "Rota da Seda Digital" estão estendendo estações base de 5G e nós de cloud gaming para Chengdu, Chongqing e Xi'an. À medida que as lan houses se transformam em lounges de esports, os pedidos em massa de headsets fluem para os distribuidores regionais, diversificando a demanda para longe das províncias costeiras. O tamanho do mercado de headsets gamer para o Centro e Oeste da China deve ultrapassar USD 117,4 milhões até 2031.

O Sul da China se beneficia do corredor de fabricação de Shenzhen, que abriga fábricas ODM que abastecem marcas globais e domésticas. A proximidade dos componentes locais encurta os ciclos de feedback entre o design e a produção em volume, sustentando estratégias de preços competitivos. O Norte e o Nordeste da China mantêm um crescimento estável, embora mais lento, ancorado pelas ligas universitárias de esports em Harbin e Shenyang. Os invernos frios prolongam as sessões de jogos em ambientes fechados, elevando ligeiramente os ciclos de substituição de unidades over-ear que também funcionam como fones de ouvido de uso geral.

As nuances culturais regionais moldam as táticas de marketing. As campanhas do Leste da China enfatizam estúdios de criadores e estética RGB, enquanto o Oeste da China enfatiza a durabilidade em pisos de LAN empoeirados. Os varejistas do Norte da China realizam programas de troca cronometrados em torno das temporadas de matrícula universitária, capturando estudantes que fazem upgrade de fones de ouvido de nível básico para configurações completas de headset. Coletivamente, a diversificação geográfica amortece a ciclicidade e distribui o risco pelo vasto mercado de headsets gamer da China.

Cenário Competitivo

O campo competitivo é caracterizado por fragmentação moderada. As principais marcas internacionais como Logitech, Razer, HyperX, Corsair, SteelSeries, Sony e Sennheiser competem ao lado de campeões domésticos como Edifier, ONIKUMA, EKSA e Havit. Nenhum fabricante detém controle dominante, com os cinco primeiros respondendo por aproximadamente 34% da receita em 2024. As marcas se concentram em três alavancas: engenharia acústica, otimização de protocolo sem fio e personalização de design para branding de influenciadores.

A tecnologia permanece o diferenciador decisivo. A Edifier aproveita uma parceria com fornecedores de chipsets de IA chineses para incorporar supressão de ruído em tempo real que se adapta aos codecs de chamadas de voz do WeChat e QQ, oferecendo vantagens de localização em relação aos rivais globais. O ecossistema "Play All" da Logitech vincula os perfis de equalização do headset às configurações de mouse e teclado por meio de um único aplicativo, criando fidelidade em todas as categorias de periféricos. A HyperX expande sua linha Cloud para ligas de esports de nível bronze por meio de pacotes de patrocínio que agrupam headsets com comunicadores de coach in-ear.

Os movimentos estratégicos de 2024-2025 ilustram estratégias variadas. A SteelSeries aumentou a produção em uma instalação na Malásia para reduzir o risco da montagem centrada na China, enquanto simultaneamente estendia sua linha Arctis Nova com algoritmos de microfone por IA adaptados para a clareza das consoantes do mandarim. A Razer co-desenvolveu um headset Kraken de acabamento verde limitado com o Marvel Rivals da NetEase, aproveitando o co-branding para atingir bases de fãs dedicadas. A Edifier estreou um headset principal da submarca HECATE com diafragmas de grafeno e 40 horas de vida útil da bateria, visando os streamers da Geração Z. Essas iniciativas demonstram uma corrida implacável por recursos que mantém os preços e a inovação fluidos em todo o mercado de headsets gamer.

Líderes do Setor de Headsets Gamer da China

Razer Inc.

Logitech International SA

SteelSeries

Audio-Technica Ltd.

Sony Interactive Entertainment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NetEase reportou receita de jogos de CNY 24 bilhões (USD 3,3 bilhões) no primeiro trimestre de 2025, um aumento de 12,1% em relação ao ano anterior, que eleva a demanda por hardware complementar, como headsets.

- Maio de 2025: A HUYA Inc. registrou crescimento de 52,1% em relação ao ano anterior na receita de serviços relacionados a jogos, atingindo CNY 370,4 milhões (USD 51 milhões), sinalizando fortes vendas de periféricos impulsionadas por livestream.

- Março de 2025: As autoridades chinesas lançaram subsídios de AR/VR de até CNY 2.000 por unidade, reduzindo imediatamente os preços de varejo de dispositivos como o PICO 4 Ultra.

- Fevereiro de 2025: A divisão SteelSeries da GN Store Nord confirmou 7% de crescimento orgânico em 2024 e sinalizou crescimento esperado de 7-12% para 2025, citando inovação em áudio multiplataforma.

Escopo do Relatório do Mercado de Headsets Gamer da China

Um headset gamer é um dispositivo de áudio especializado projetado para aprimorar a experiência de jogo dos usuários. Ele integra fones de ouvido e um microfone, permitindo que os gamers ouçam o áudio do jogo com clareza e se comuniquem efetivamente com colegas de equipe ou adversários durante as sessões de jogos multiplayer.

O mercado de headsets gamer chinês é segmentado por tipo de compatibilidade (headset para console e headset para PC), tipo de conectividade (com fio e sem fio) e canal de vendas (varejo e online). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Headsets para Console |

| Headsets para PC |

| Headsets para Jogos Mobile |

| Headsets Específicos para VR |

| Com Fio |

| Sem Fio (2,4 GHz / Bluetooth) |

| Profissionais de Esports |

| Gamers Hardcore/Dedicados |

| Gamers Casuais e Mobile |

| Marketplaces Online |

| Varejo Físico (Redes de Eletrônicos, Especializadas) |

| Por Tipo de Compatibilidade | Headsets para Console |

| Headsets para PC | |

| Headsets para Jogos Mobile | |

| Headsets Específicos para VR | |

| Por Tipo de Conectividade | Com Fio |

| Sem Fio (2,4 GHz / Bluetooth) | |

| Por Usuário Final | Profissionais de Esports |

| Gamers Hardcore/Dedicados | |

| Gamers Casuais e Mobile | |

| Por Canal de Vendas | Marketplaces Online |

| Varejo Físico (Redes de Eletrônicos, Especializadas) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de headsets gamer chinês?

O tamanho do mercado de headsets gamer na China é avaliado em USD 359,6 milhões em 2026 e está projetado para crescer para USD 590,64 milhões até 2031.

Qual segmento de compatibilidade está crescendo mais rapidamente?

Os headsets específicos para VR registrarão o maior CAGR de 18,53% até 2031, beneficiando-se dos subsídios governamentais de hardware e da expansão de conteúdo.

Qual é a importância dos canais online para as vendas de headsets?

Os marketplaces online e os sites de marca capturaram 68,45% da receita de 2025 e estão previstos para atingir USD 439,2 milhões até 2031, tornando-os a principal rota de distribuição.

O que está impulsionando a demanda entre os profissionais de esports?

O aumento dos prêmios em torneios, a padronização de equipamentos aprovados pelas ligas e as compras aspiracionais por jogadores amadores impulsionam a demanda por headsets de nível profissional a um CAGR de 15,85%.

Como a escassez de semicondutores está influenciando o mercado?

A volatilidade no fornecimento de chips prolonga os prazos de produção e eleva os custos dos componentes, reduzindo em aproximadamente 1,4% o CAGR previsto do mercado até que fábricas domésticas adicionais entrem em operação.

Qual região liderará o crescimento futuro?

O Centro e o Oeste da China registrarão um CAGR de 13,12% até 2031, superando as províncias costeiras devido à expansão do acesso à banda larga e às iniciativas governamentais de economia digital.

Página atualizada pela última vez em: