中国ゲーミングヘッドセット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

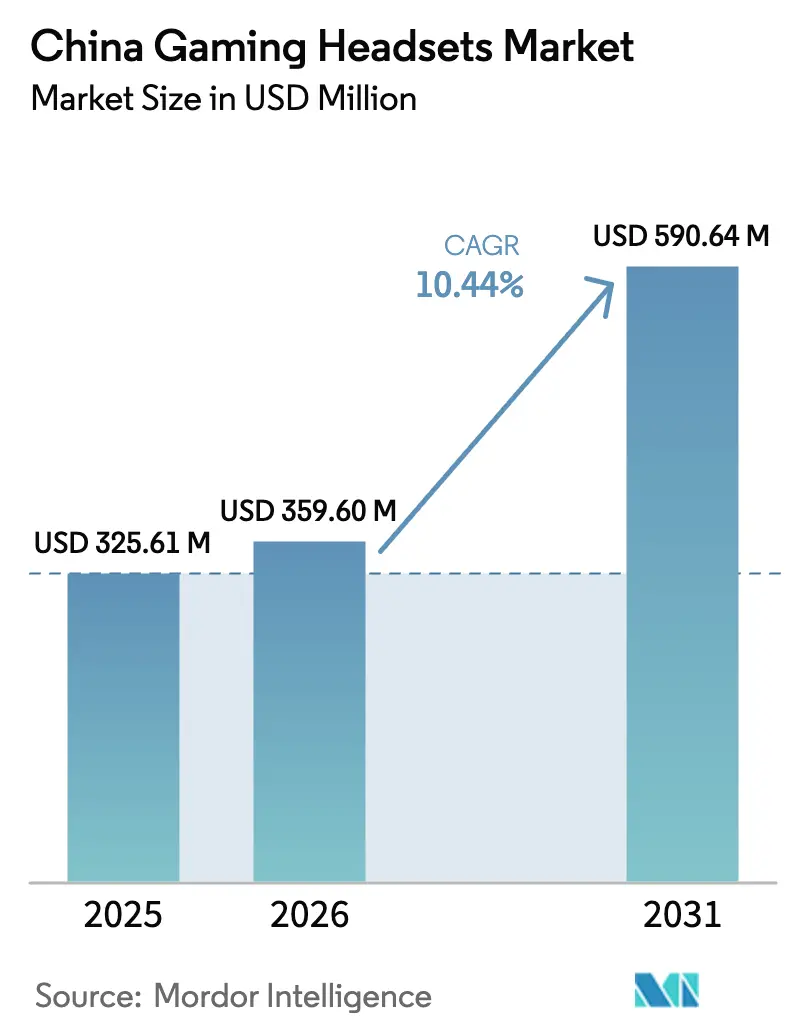

| 基準年の市場規模 (2025) | 325.61 百万米ドル |

| 市場規模 (2026) | 359.6 百万米ドル |

| 市場規模 (2031) | 590.64 百万米ドル |

| 成長率 (2026 - 2031) | 10.44% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ゲーミングヘッドセット市場分析

中国ゲーミングヘッドセット市場規模は2026年に3億5,960万米ドルと推定され、2025年の3億2,561万米ドルから成長し、2031年には5億9,064万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)10.44%で拡大します。デジタル製品向け政府補助金および大規模半導体投資が自立的なハードウェアエコシステムを育成する一方、世界最大のゲーマー基盤が周辺機器への安定した需要を生み出しています。仮想現実(VR)タイトルの急速な普及、eスポーツのプロ化、そしてインフルエンサー主導のライブストリームコマースが、潜在的な顧客層を広げています。メーカーはAI対応ノイズサプレッション、低遅延無線チップセット、マルチデバイス利用を促すプラットフォーム非依存型設計で対応しています。チップ不足に起因するサプライチェーンの不安定性と激化するオンライン価格競争が短期的な障壁として残るものの、国内オーディオIC製造向けの政策的インセンティブがハードウェア制約を継続的に緩和しています。[1]中国政府网, "实施手机等数码产品购新补贴、增加发行超长期特别国债……国家发改委最新发布!," gov.cn

レポートの主要ポイント

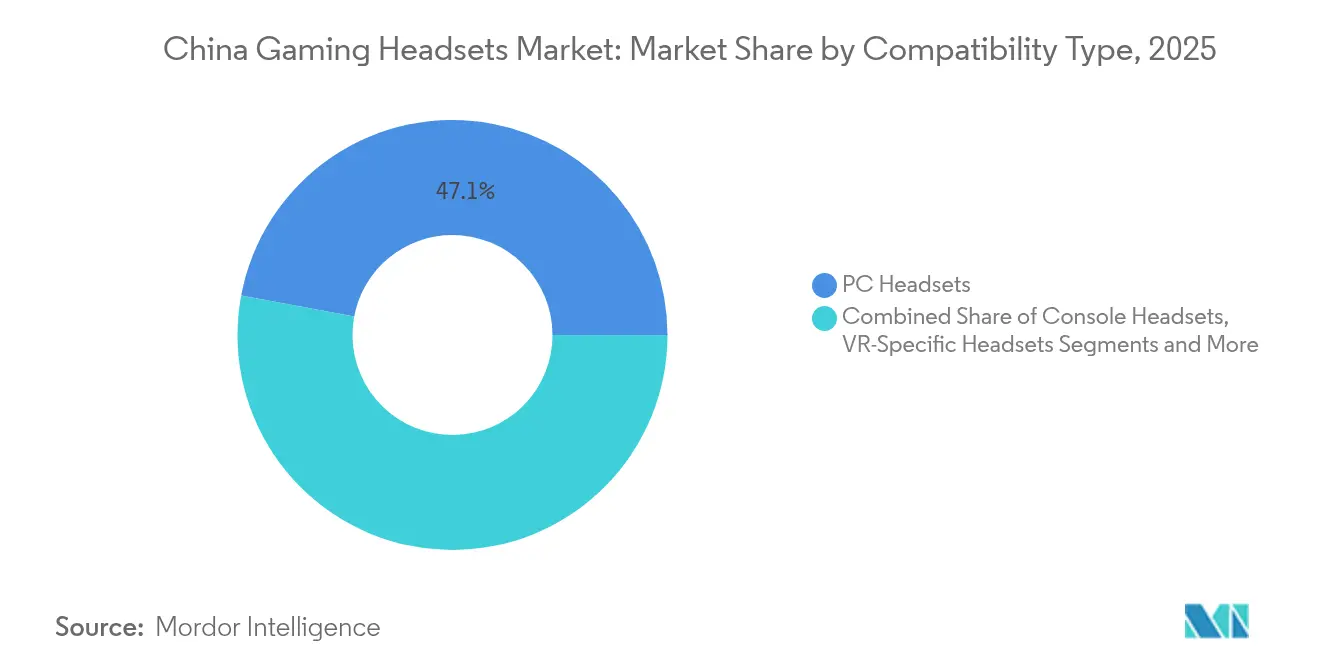

- 互換性タイプ別では、PCヘッドセットが2025年のゲーミングヘッドセット市場シェアの47.05%を占めてトップとなり、一方でVR専用ヘッドセットは2031年にかけてCAGR 18.53%で拡大する見込みです。

- 接続タイプ別では、有線ソリューションが2025年の収益シェアの63.15%を維持し、無線製品は2026年から2031年にかけてCAGR 17.28%で成長する軌道にあります。

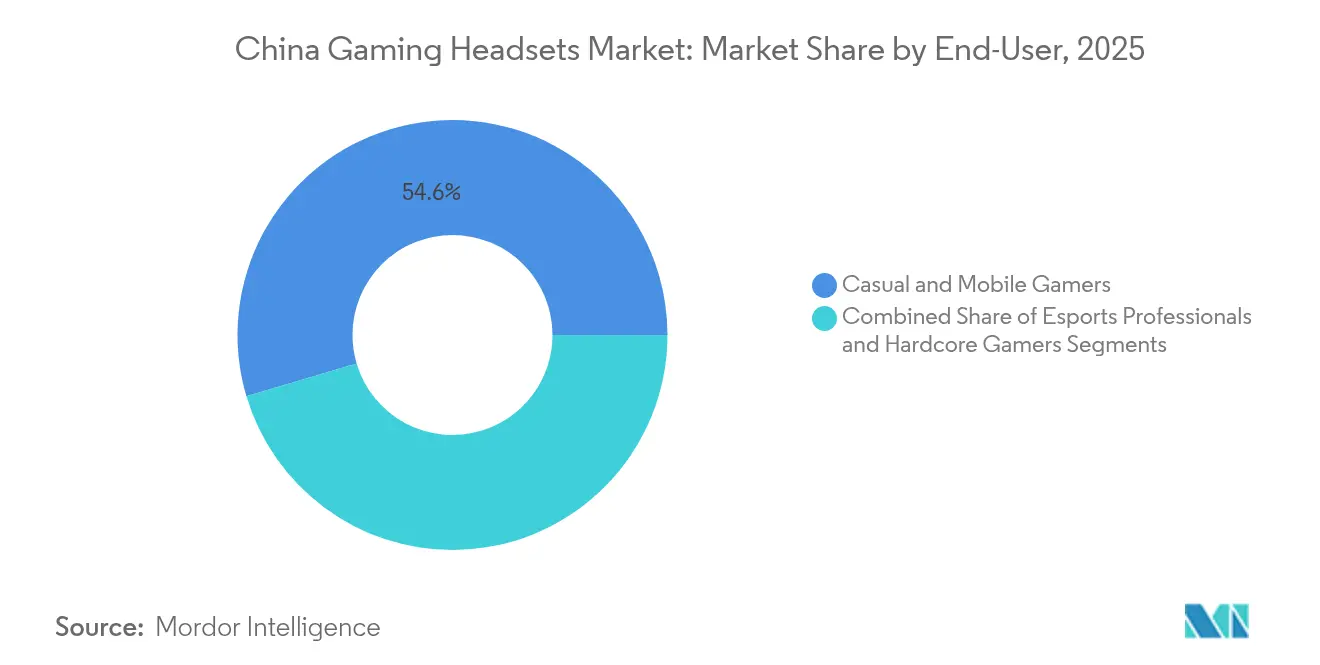

- エンドユーザー別では、カジュアル&モバイルゲーマーが2025年のゲーミングヘッドセット市場規模の54.60%を占め、eスポーツプロフェッショナルは2031年にかけて最高のCAGR 15.85%を記録する見込みです。

- 販売チャネル別では、オンラインマーケットプレイスおよびブランド公式サイトが2025年のゲーミングヘッドセット市場の68.45%のシェアを獲得し、2031年にかけてCAGR 13.39%で成長する見通しです。

- 地域別では、中国東部が2025年の収益シェアの31.05%を占めましたが、中部・西部中国が2031年にかけて最速のCAGR 13.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ゲーミングヘッドセット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| eスポーツ ブームによるトーナメントグレードオーディオへの需要拡大 | +2.1% | 全国、 中国東部・南部に集中 | 中期 (2~4年) |

| 都市部ゲーマーによる VRタイトルの急速な普及 | +1.8% | 中国東部、 中国南部、主要都市圏 | 中期 (2~4年) |

| Z世代・ アルファ世代の可処分所得の増加 | +1.5% | 全国、 中国東部・南部で最も顕著 | 長期 (4年以上) |

| インフルエンサー主導のアップグレードを促進する ライブストリームコマースの拡大 | +1.3% | 全国、 中国東部のeコマースハブが牽引 | 短期 (2年以内) |

| 国内オーディオIC製造に対する 政府インセンティブ | +0.9% | 全国、 半導体製造地域に集中 | 長期 (4年以上) |

| 中国のソーシャルアプリに特化した AI対応ノイズサプレッションチップ | +0.7% | 全国、 テクノロジー先進都市での早期普及 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

eスポーツブームによるトーナメントグレードオーディオへの需要拡大

プロトーナメントでは、試合の公正性が方向性のある音響キューと完璧なボイスチャットに依存するため、オーディオの精度が前面に押し出されています。香港で開催された賞金総額100万米ドルのCounter-Strike 2選手権は、地元の「Mマーク」スポーツ制度の下で認定を受け、eスポーツを主流エンターテインメントとして正当化する制度的支援の好例となっています。[2]Ecns.cn, "香港が主要eスポーツイベントで世界トップのCounter-Strike 2チームを招致," ecns.cn 主催者は認定ヘッドセットを規定しており、これがアマチュアの購買行動に迅速に影響を与え、小売製品の技術的基準を引き上げています。上海、深圳、成都でeスポーツ会場が拡大することで地域需要が増幅し、賞金プール、スポンサー契約、メディア権が優れた周辺機器サプライヤーに恩恵をもたらす好循環を強化しています。コンポーネントベンダーはその結果、トーナメント規定への準拠に向けて低遅延ドライバー、放送品質マイクロフォン、パッシブノイズアイソレーションを優先しています。公式リーグパートナーシップを持つブランドは継続的な露出を確保し、ゲーミングヘッドセット市場において一般的な家電競合他社を凌駕しています。

都市部ゲーマーによるVRタイトルの急速な普及

ヘッドセット1台あたり最大2,000人民元の政府還付金が没入型コンテンツへの参入障壁を下げ、2024年の出荷台数減少にもかかわらず新たなハードウェアへの関心を再燃させています。業界調査機関は、新型オールインワンデバイス、AI強化光学系、軽量フォームファクターが小売棚に並ぶ2025年に中国のAR/VRユニット出荷量が114.7%反発すると予測しています。[3]映维网资讯, "XR日报:Quest Store营收20亿美元,国补PICO 4 Ultra降价千元," news.nweon.com 頭部追跡映像と一致する空間オーディオは臨場感に不可欠であり、ヘッドセットメーカーは高解像度ドライバーと高度な頭部伝達関数(HRTF)アルゴリズムの採用を促されています。北京、上海、広州に住む都市部のアーリーアダプターがソーシャルメディアコンテンツを通じて下位都市の購買行動に影響を与え、段階的なアップグレードサイクルを生み出しています。アクセサリーバンドル、分割払いファイナンス、プレミアム限定版がゲーミングヘッドセット市場内のVR専用収益ストリームをさらに加速させています。

Z世代・アルファ世代の可処分所得の増加

若いゲーマーはクリエイターエコノミーやパートタイムのeスポーツ参加を通じて早期に収入を得ています。NetEaseは2025年第1四半期のゲーム収益として前年比12.1%増の240億人民元を記録し、周辺機器を含むエンターテインメントエコシステムへの若い世代の支出意欲を裏付けています。[4]NetEase, "NetEase、2025年第1四半期未監査財務結果を発表," ir.netease.com これらの消費者はヘッドセットをファッションアクセサリーおよびステータスシンボルとして扱い、RGBライティング、交換可能なイヤーカッププレート、ミニマリストな工業デザインを求めています。BilibiliやXiaohongshuなどのプラットフォームでのソーシャルバリデーションがプレミアムSKUをアイデンティティの象徴として位置づけ、ブランドストーリーテリングを技術仕様と同等に重要なものにしています。AIボイスモジュレーションやバックグラウンドサウンドスケープなどのサブスクリプションベースのソフトウェア機能が、初期ハードウェア販売を超えた継続的な収益機会を開いています。

インフルエンサー主導のアップグレードを促進するライブストリームコマースの拡大

ライブストリームショッピングは一つのインターフェースでエンターテインメントと取引を結びつけ、検討から購入までの意思決定の窓を縮小しています。HUYAのゲーム関連サービス収益は2025年第1四半期に前年比52.1%増加し、放送コンテンツ中に周辺機器を購入することへの消費者の高まる親しみを示しています。インフルエンサーはマイクロフォンのピックアップパターン、複数時間のストリーミングにわたる快適性、リアルタイムのノイズアイソレーションを実演し、実質的に店頭試用の代替となっています。フラッシュ割引、限定カラー、バンドルゲームコードが緊迫感を生み出しています。小規模ブランドは積極的な値下げで初期の牽引力を得る一方、持続的なシェア成長には差別化された音響と信頼性の高いアフターサービスが必要であり、視聴者を評判の高いベンダーへと誘導し、ゲーミングヘッドセット市場内のロイヤルティを強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 半導体 サプライチェーンの不安定性 | -1.4% | 全国、 すべての製造地域に影響 | 短期 (2年以内) |

| ベンダーマージンを圧迫する 価格競争の激化 | -1.1% | 全国、 オンラインチャネルで最も深刻 | 短期 (2年以内) |

| 製品発売を遅延させる CCC/GB規制への厳格な準拠 | -0.8% | 全国、 規制準拠要件 | 中期 (2~4年) |

| オーバーイヤー需要を侵食する 軽量ゲーミングイヤーバッドへのシフト | -0.6% | 全国、 モバイルゲーミングの成長が牽引 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの不安定性

オーディオ処理チップと無線モジュールはスマートフォンや自動車部品と製造ラインを共有しており、限られたファウンドリースペースをめぐる競争が激化しています。北京が国内チップ生産増強に3,440億人民元を投じると表明したものの、混合信号オーディオICの成熟ノード容量が依然として不足しているため、短期的なボトルネックが続いています。主要省での工場閉鎖と物流の混乱がリードタイムを延長し、ブランドに高い在庫保有または代替部品への設計変更を強いています。一部のヘッドセットメーカーはマルチソーシング体制に移行していますが、11.11や6.18などの高販売イベント時にプロモーション予算を圧迫するコスト急騰に依然として直面しています。生産遅延はゲーミングヘッドセット市場全体に波及し、フラッグシップモデルの在庫切れリスクをもたらし、消費者を代替製品へと向かわせています。

ベンダーマージンを圧迫する価格競争の激化

国内の新興企業が確立された音響技術をリバースエンジニアリングし、独自チューニングによってかつて正当化されていたプレミアムを損なっています。SteelSeriesは2024年に7%のオーガニックギア成長を報告しながらも、eコマースマーケットプレイスの価格マッチングアルゴリズムがプロモーション変更に数時間以内に反応するため、売上総利益率への圧力が高まっていることを認めています。ブランドはユーザーあたりの収益を維持するためにヘッドセットとソフトウェアライセンスや延長保証をバンドルするケースが増えていますが、第2層都市の販売店では割引疲れが依然として見られます。低価格参入企業の高い離脱率がカテゴリー全体のブランドエクイティを曇らせ、消費者が主要セールイベントやインフルエンサークーポンが登場するまで購入を遅らせる傾向を強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

互換性タイプ別:VRが次世代オーディオイノベーションを牽引

PCヘッドセットは2025年の総収益の47.05%を占め、インターネットカフェや家庭環境における定着したeスポーツエコシステムにより最大のゲーミングヘッドセット市場シェアを確保しました。それでもVR専用モデルは2031年にかけてCAGR 18.53%を記録し、互換性スペクトラム内で最高となる見込みで、対象デバイスから最大2,000人民元を差し引く補助金によって支えられています。コンソールヘッドセットは主要タイトルのリリース時に安定した需要を維持し、モバイルゲーミングヘッドセットは同地域の7,000万人以上のクラウドゲーミングユーザー基盤に乗っています。

PCヘッドセットは交換可能なケーブル、専用DAC、ソフトウェアイコライゼーションスイートなどのモジュラーアップグレードによってリーダーシップを維持しています。しかし、コンソール、PC、モバイル入力を自動検出するクロスプラットフォームヘッドセットが単一プラットフォームの優位性を希薄化し、研究開発予算を集約して回収期間を短縮しています。VR向けモデルは重量配分と3D空間オーディオを重視し、前方イメージングの精度向上のためのHRTFレンダリングを改善するSonyの特許を活用しています。コンポーネントサプライヤーは高インピーダンスドライバーと薄型バッテリーパックへの対応が求められ、ゲーミングヘッドセット市場内のサプライチェーンニーズを再形成しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

接続タイプ別:有線優位の中で無線技術が加速

有線設計は2025年収益の63.15%を生み出し、周波数混雑を避けるために無線を禁止するトーナメント主催者にとってデフォルトの選択肢であり続けています。それでも無線ユニットは2026年以降CAGR 17.28%で成長し、2.4 GHz適応型ラジオとBluetooth LE-Audioが遅延を20ミリ秒以下に低減します。Hengxuan、Zhongke Lanyun、Juchipが開発した6 nmオーディオSoCの効率向上により、充電間のバッテリー寿命が40時間以上に延長されます。

有線と無線モードを切り替えられるハイブリッドヘッドセットは会場の干渉に対する耐性を高めながら、日常的な利便性にも訴求します。磁気充電クレードル、クイックスワップバッテリー、コンソール互換の無線ドングルがプレミアム価格帯への抵抗をさらに侵食しています。逆に、有線モデルは積極的な入門価格で放送品質のインラインDACを提供することで市場シェアを守り、ゲーミングヘッドセット市場内の予算重視のゲーマーにとっての存在感を確保しています。

エンドユーザー別:eスポーツプロフェッショナルがプレミアムセグメントの拡大を牽引

カジュアル&モバイルゲーマーは2025年需要の54.60%を占めましたが、全国リーグが増殖し大学サーキットが人材パイプラインを正式化するにつれ、eスポーツプロフェッショナルはCAGR 15.85%を記録する見込みです。プロフェッショナルグレードのヘッドセットは独立したボイスチャンネル、メモリーフォームのクランプ機構、リーグ承認のブランディングを統合しています。eスポーツプロフェッショナル向けゲーミングヘッドセット市場規模は2031年までに8,910万米ドルに達し、総市場の約15.08%に相当すると予測されています。

影響力は直接購入を超えて広がり、アマチュア観戦者がプロのセットアップを模倣することで「リスナーエンビー」が生まれ、中価格帯SKU全体の数量成長を促しています。第1層の放送局は試合中にヘッドセット仕様を画面上に注釈表示するようになり、ブランドに無料広告を提供してマインドシェアを固めています。Metaが出願した特許は、バックグラウンドノイズが閾値を超えた際にイコライザーカーブを調整するコンテキスト認識サブシステムを明らかにしており、当初はプロフェッショナルLAN環境を対象としたイノベーションが後にメインストリームのファームウェアアップデートに展開されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:オンライン優位がeコマースの成熟を反映

デジタルストアフロントとブランド公式サイトが2025年売上の68.45%を生み出し、当日配送、AIカスタマーサービス、アルゴリズムによるパーソナライゼーションによってリードが強化されています。ライブストリーム統合により、インフルエンサーが試合やアンボクシングセッション中に商品リンクをピン留めでき、購買ファネルを数秒に圧縮しています。オフラインの専門チェーンは、特に重いサラウンドサウンドモデルのフィット感を確認したいプレミアム購買層を依然として引きつけています。

オンラインチャネルに帰属するゲーミングヘッドセット市場規模は2031年までに4億3,920万米ドルに達し、増分利益の大部分をもたらすと予測されています。オムニチャネル戦略により、顧客はオンラインでユニットを予約し提携コンビニエンスストアで受け取ることが可能となり、小規模都市の新規購買層の信頼ギャップを埋めています。小売業者はマイクロフォンのピックアップとANCデモを展示する体験ゾーンを拡大することで対応し、純粋なオンライン割引業者との価格差を正当化しています。

地域分析

中国東部は2025年の全国収益の31.05%をもたらし、上海の密集したeスポーツ会場クラスターと杭州のライブストリーミング制作スタジオを反映しています。長江デルタ周辺のサプライチェーン垂直統合がプロトタイプの反復を加速し、ブランドが発売サイクルを短縮することを可能にしています。高い可処分所得が複数ヘッドセットの所有を支え、仕事用、コンソール用、VRゲームプレイ用に別々のユニットを持つことで、ゲーミングヘッドセット市場全体の平均販売価格を押し上げています。

歴史的に普及が遅れていた中部・西部中国は2031年にかけてCAGR 13.12%を記録し、他の地域を上回る見込みです。政府主導の「デジタルシルクロード」投資が成都、重慶、西安への5G基地局とクラウドゲーミングノードの拡張を進めています。インターネットカフェがeスポーツラウンジにアップグレードするにつれ、ヘッドセットの大口注文が地域ディストリビューターに流れ、沿岸省からの需要の多様化が進んでいます。中部・西部中国のゲーミングヘッドセット市場規模は2031年までに1億1,740万米ドルを超えると予想されています。

中国南部は深圳の製造回廊の恩恵を受けており、グローバルおよび国内ブランドに供給するODM工場が集積しています。地元コンポーネントの近接性が設計と量産の間のフィードバックループを短縮し、競争力のある価格戦略を支えています。北部・東北部中国は、哈爾浜や瀋陽の大学eスポーツリーグを基盤に、緩やかながらも安定した成長を維持しています。寒い冬が屋内ゲームセッションを延長し、汎用ヘッドフォンとしても使用されるオーバーイヤーユニットの買い替えサイクルをわずかに押し上げています。

地域ごとの文化的ニュアンスがマーケティング戦術を形成しています。中国東部のキャンペーンはクリエイタースタジオとRGBの美学を強調し、西部中国は埃っぽいLAN会場での耐久性を重視しています。北部中国の小売業者は大学入学シーズンに合わせた下取りプログラムを実施し、エントリーレベルのイヤーバッドからフルヘッドセットにアップグレードする学生を取り込んでいます。総じて、地理的多様化は景気循環性を緩和し、中国の広大なゲーミングヘッドセット市場全体にリスクを分散させています。

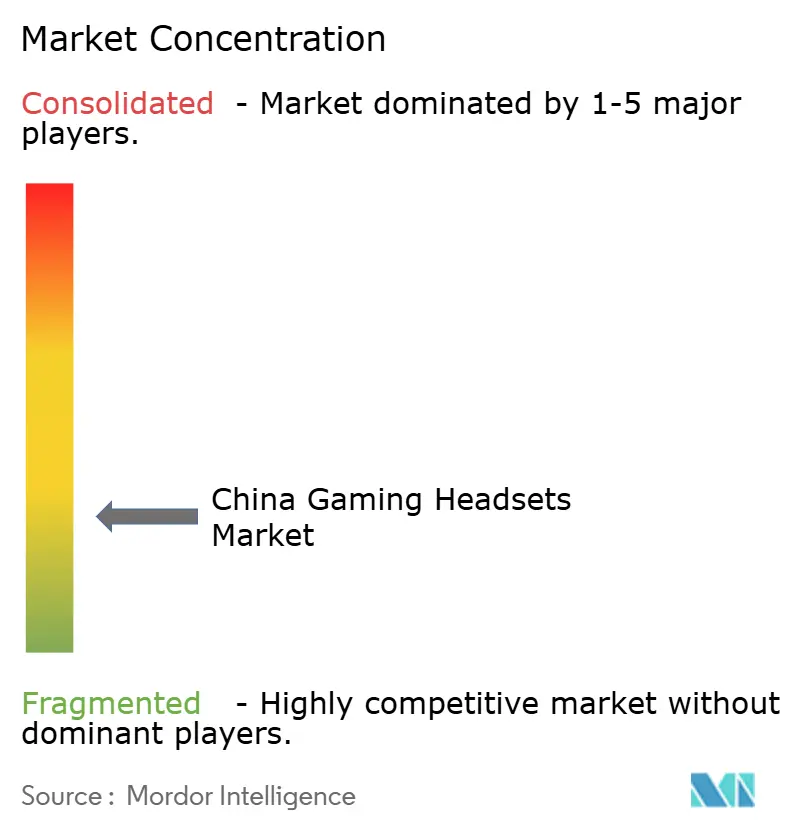

競合ランドスケープ

競合環境は中程度の分散を特徴としています。Logitech、Razer、HyperX、Corsair、SteelSeries、Sony、Sennheiserなどのトップ国際ブランドが、Edifier、ONIKUMA、EKSA、Havitなどの国内有力企業と競合しています。いかなるメーカーも支配的な地位を持たず、上位5社が2024年の収益の約34%を占めています。ブランドは音響エンジニアリング、無線プロトコル最適化、インフルエンサーブランディング向けのデザインカスタマイゼーションという3つのレバーに集中しています。

技術が決定的な差別化要因であり続けています。Edifierは中国のAIチップセットベンダーとのパートナーシップを活用し、WeChatおよびQQボイスコールコーデックに適応するリアルタイムノイズサプレッションを組み込み、グローバル競合他社に対するローカライゼーションの優位性を提供しています。Logitechの「Play All」エコシステムは、単一のアプリケーションを通じてヘッドセットのイコライザープロファイルをマウスおよびキーボード設定にリンクし、周辺機器カテゴリー全体での粘着性を生み出しています。HyperXはヘッドセットとインイヤーコーチコミュニケーターをバンドルしたスポンサーシップパッケージを通じて、ブロンズレベルのeスポーツリーグへのCloudシリーズの展開を拡大しています。

2024年から2025年にかけての戦略的動向は多様なプレイブックを示しています。SteelSeriesは中国中心の組み立てリスクを分散するためにマレーシア工場での生産を増強しながら、北京語の子音明瞭度に特化したAIマイクアルゴリズムでArctis Novaラインを拡張しました。RazerはNetEaseのMarvel Rivalsと共同で限定グリーントリムのKrakenヘッドセットを開発し、コブランディングを活用して専用ファンベースを取り込みました。Edifierはグラフェン振動板と40時間バッテリー寿命を特徴とするHECATEサブブランドのフラッグシップを発表し、Z世代のストリーマーを狙っています。これらの取り組みは、ゲーミングヘッドセット市場全体で価格設定とイノベーションを流動的に保つ絶え間ない機能競争を示しています。

中国ゲーミングヘッドセット産業リーダー

Razer Inc.

Logitech International SA

SteelSeries

Audio-Technica Ltd.

Sony Interactive Entertainment

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:NetEaseは2025年第1四半期のゲーム収益として前年比12.1%増の240億人民元(33億米ドル)を報告し、ヘッドセットなどの補完的ハードウェアへの需要を押し上げています。

- 2025年5月:HUYA Inc.はゲーム関連サービス収益が前年比52.1%増の3億7,040万人民元(5,100万米ドル)となり、ライブストリーム主導の周辺機器販売の好調を示しています。

- 2025年3月:中国当局がAR/VRデバイス1台あたり最大2,000人民元の補助金を展開し、PICO 4 Ultraなどのデバイスの小売価格を即座に引き下げました。

- 2025年2月:GN Store NordのSteelSeries部門が2024年の7%オーガニック成長を確認し、クロスプラットフォームオーディオのイノベーションを挙げて2025年の7~12%成長を見込んでいます。

中国ゲーミングヘッドセット市場レポートの調査範囲

ゲーミングヘッドセットは、ユーザーのゲーム体験を向上させるために設計された専門的なオーディオデバイスです。ヘッドフォンとマイクロフォンを統合し、ゲーマーがゲーム内オーディオを明確に聞き、マルチプレイヤーゲームセッション中にチームメートや対戦相手と効果的にコミュニケーションできるようにします。

中国のゲーミングヘッドセット市場は、互換性タイプ(コンソールヘッドセットおよびPCヘッドセット)、接続タイプ(有線および無線)、販売チャネル(小売およびオンライン)によってセグメント化されています。レポートは上記すべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| コンソールヘッドセット |

| PCヘッドセット |

| モバイルゲーミングヘッドセット |

| VR専用ヘッドセット |

| 有線 |

| 無線(2.4 GHz/Bluetooth) |

| eスポーツプロフェッショナル |

| コア/ハードコアゲーマー |

| カジュアル&モバイルゲーマー |

| オンラインマーケットプレイス |

| オフライン小売(家電チェーン、専門店) |

| 互換性タイプ別 | コンソールヘッドセット |

| PCヘッドセット | |

| モバイルゲーミングヘッドセット | |

| VR専用ヘッドセット | |

| 接続タイプ別 | 有線 |

| 無線(2.4 GHz/Bluetooth) | |

| エンドユーザー別 | eスポーツプロフェッショナル |

| コア/ハードコアゲーマー | |

| カジュアル&モバイルゲーマー | |

| 販売チャネル別 | オンラインマーケットプレイス |

| オフライン小売(家電チェーン、専門店) |

レポートで回答される主要な質問

中国のゲーミングヘッドセット市場の現在の規模は?

中国のゲーミングヘッドセット市場規模は2026年に3億5,960万米ドルと評価されており、2031年までに5億9,064万米ドルに成長すると予測されています。

最も成長が速い互換性セグメントはどれですか?

VR専用ヘッドセットは政府のハードウェア補助金とコンテンツ拡大の恩恵を受け、2031年にかけて最高のCAGR 18.53%を記録する見込みです。

ヘッドセット販売においてオンラインチャネルはどれほど重要ですか?

オンラインマーケットプレイスとブランド公式サイトは2025年収益の68.45%を獲得し、2031年までに4億3,920万米ドルに達すると予測されており、主要な流通経路となっています。

eスポーツプロフェッショナルの需要を牽引しているものは何ですか?

トーナメント賞金プールの増加、承認機材のリーグ標準化、アマチュアプレイヤーによる憧れ購買が、プロフェッショナルグレードのヘッドセット需要をCAGR 15.85%で押し上げています。

半導体不足は市場にどのような影響を与えていますか?

チップ供給の不安定性が生産リードタイムを延長しコンポーネントコストを上昇させ、追加の国内ファブが稼働するまで市場の予測CAGRを推定1.4%押し下げています。

将来の成長をリードする地域はどこですか?

中部・西部中国は2031年にかけてCAGR 13.12%を記録し、ブロードバンドアクセスの拡大と政府のデジタル経済推進策により沿岸省を上回る成長を示す見込みです。

最終更新日: