Marktgröße und Marktanteil für Gaming-Headsets in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

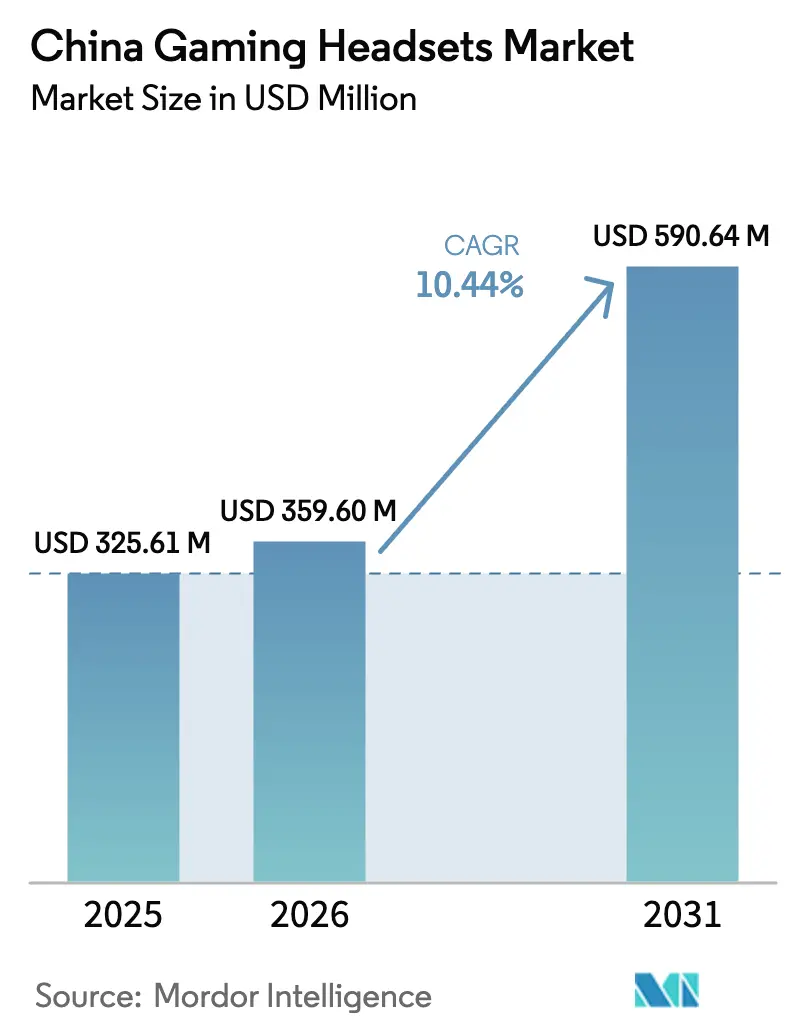

| Marktgröße im Basisjahr (2025) | 325.61 Millionen US-Dollar |

| Marktgröße (2026) | 359.6 Millionen US-Dollar |

| Marktgröße (2031) | 590.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gaming-Headsets in China von Mordor Intelligence

Die Marktgröße für Gaming-Headsets in China wird im Jahr 2026 auf 359,6 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 325,61 Millionen USD, mit Projektionen für 2031 von 590,64 Millionen USD, was einem Wachstum von 10,44 % CAGR über den Zeitraum 2026–2031 entspricht. Staatliche Subventionen für digitale Produkte und groß angelegte Halbleiterinvestitionen nähren ein sich selbst tragendes Hardware-Ökosystem, während die weltweit größte Gamer-Basis eine konstante Nachfrage nach Peripheriegeräten erzeugt. Die rasche Verbreitung von Virtual-Reality-Titeln (VR), die Professionalisierung des Esports und der durch Influencer getriebene Livestream-Handel erweitern gemeinsam den adressierbaren Kundenstamm. Hersteller reagieren mit KI-gestützter Geräuschunterdrückung, Wireless-Chipsätzen mit geringer Latenz und plattformunabhängigen Designs, die die Nutzung mehrerer Geräte fördern. Volatilität in der Lieferkette infolge von Chip-Engpässen und zunehmendem Online-Preiswettbewerb bleiben kurzfristige Hindernisse, doch politische Anreize für die inländische Fertigung von Audio-ICs mildern die Hardware-Engpässe kontinuierlich.[1]中国政府网, "实施手机等数码产品购新补贴、增加发行超长期特别国债……国家发改委最新发布!," gov.cn

Wichtigste Erkenntnisse des Berichts

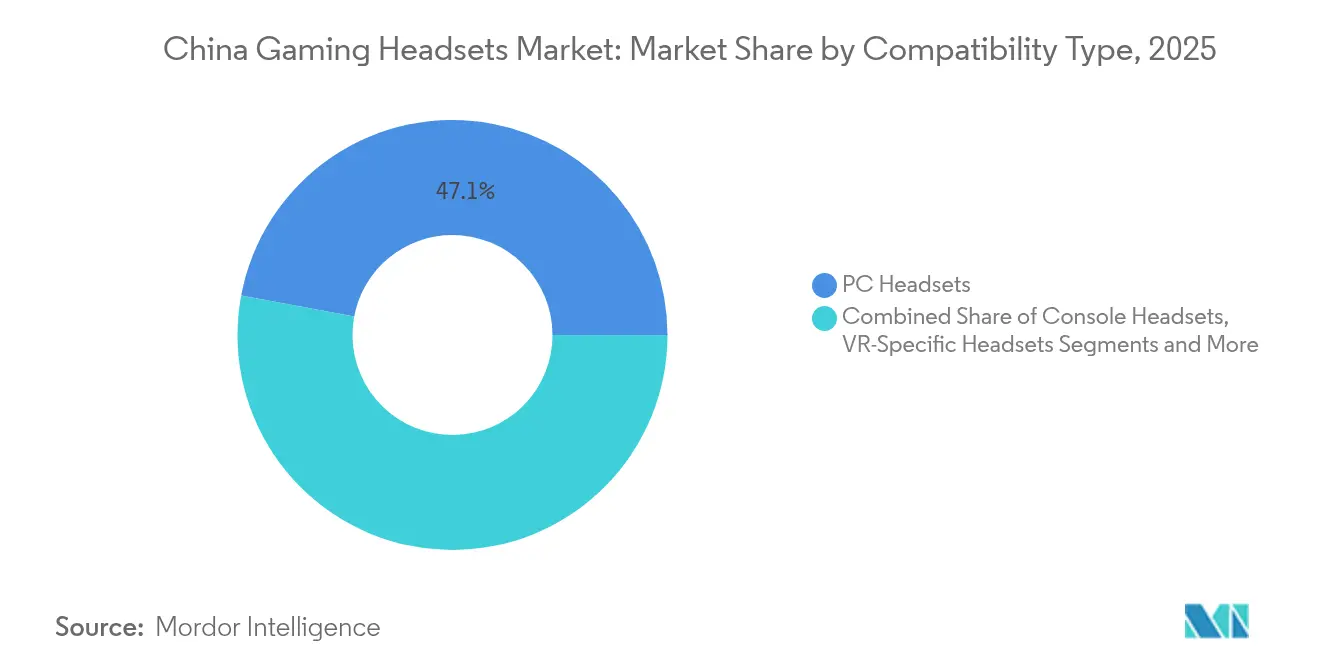

- Nach Kompatibilitätstyp führten PC-Headsets mit einem Marktanteil von 47,05 % am Markt für Gaming-Headsets im Jahr 2025, während VR-spezifische Headsets bis 2031 mit einer CAGR von 18,53 % expandieren werden.

- Nach Konnektivitätstyp behielten kabelgebundene Lösungen im Jahr 2025 einen Umsatzanteil von 63,15 %; kabellose Produkte sind auf dem Weg zu einer CAGR von 17,28 % über den Zeitraum 2026–2031.

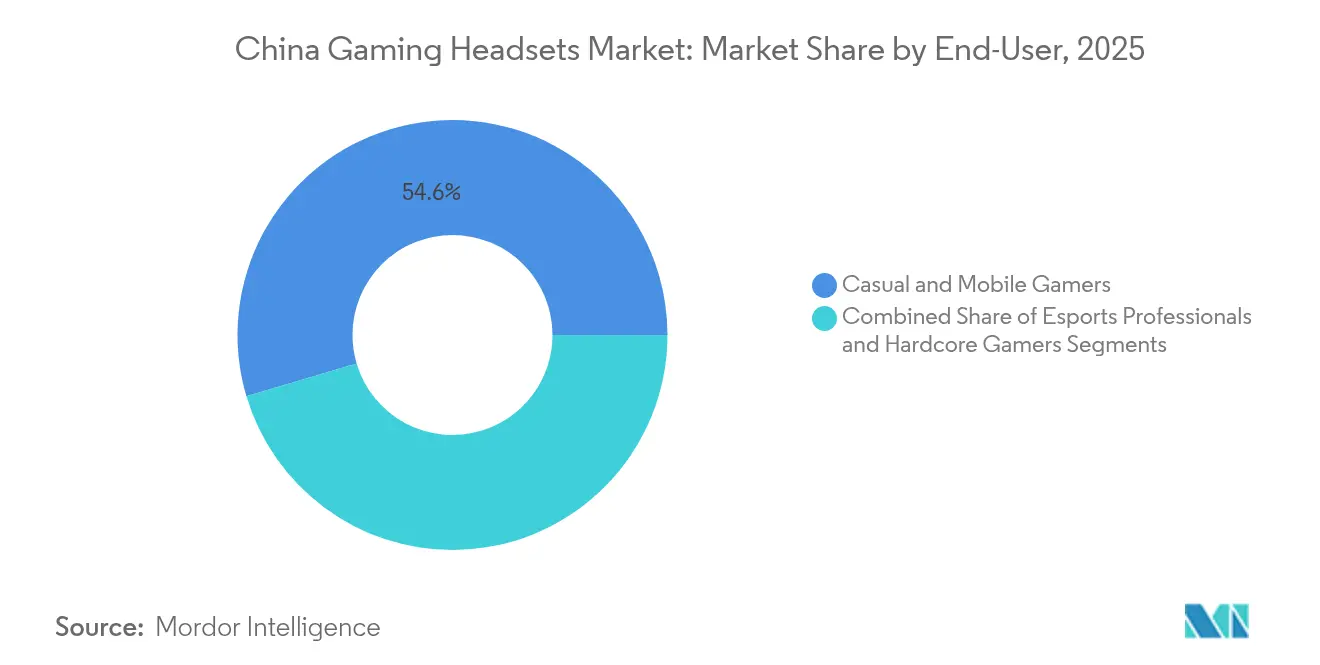

- Nach Endnutzer entfielen auf Gelegenheits- und Mobile-Gamer im Jahr 2025 54,60 % der Marktgröße für Gaming-Headsets, während Esports-Profis bis 2031 die höchste CAGR von 15,85 % verzeichnen werden.

- Nach Vertriebskanal eroberten Online-Marktplätze und Marken-Websites im Jahr 2025 einen Anteil von 68,45 % am Markt für Gaming-Headsets und dürften bis 2031 mit einer CAGR von 13,39 % wachsen.

- Nach Geografie dominierte Ostchina im Jahr 2025 mit einem Umsatzanteil von 31,05 %, doch Zentral- und Westchina werden bis 2031 die schnellste CAGR von 13,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Gaming-Headsets in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Esports-Boom steigert die Nachfrage nach Audio-Ausrüstung auf Turnierniveau | +2.1% | National, konzentriert in Ost- und Südchina | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von VR-Titeln unter städtischen Gamern | +1.8% | Ostchina, Südchina, große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen der Generation Z und Generation Alpha | +1.5% | National, am stärksten in Ost- und Südchina | Langfristig (≥ 4 Jahre) |

| Expansion des Livestream-Handels treibt durch Influencer geleitete Upgrades an | +1.3% | National, angeführt von E-Commerce-Zentren in Ostchina | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die inländische Fertigung von Audio-ICs | +0.9% | National, mit Fokus auf Halbleiterfertigungsregionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Geräuschunterdrückungschips, zugeschnitten auf chinesische Social-Apps | +0.7% | National, mit früher Einführung in technologisch fortschrittlichen Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Esports-Boom steigert die Nachfrage nach Audio-Ausrüstung auf Turnierniveau

Professionelle Turniere rücken die Audioqualität in den Vordergrund, da die Integrität von Spielen von gerichteten Klanghinweisen und einwandfreier Sprachkommunikation abhängt. Die Counter-Strike-2-Meisterschaft mit einem Preisgeld von 1 Million USD in Hongkong, die im Rahmen des lokalen Sportprogramms „M-mark” gefördert wird, veranschaulicht die institutionelle Unterstützung, die Esports als Mainstream-Unterhaltung legitimiert.[2]Ecns.cn, "Hong Kong to host the world's top Counter-Strike 2 teams at major esports gala," ecns.cn Veranstalter schreiben zertifizierte Headsets vor, was das Kaufverhalten von Amateuren schnell beeinflusst und die technische Messlatte für Einzelhandelsprodukte anhebt. Esports-Veranstaltungsorte, die sich in Shanghai, Shenzhen und Chengdu ausweiten, verstärken die regionale Nachfrage, während Preisgelder, Sponsoringverträge und Medienrechte einen positiven Kreislauf verstärken, von dem Premium-Peripheriegeräteanbieter profitieren. Komponentenlieferanten priorisieren daher Treiber mit geringer Latenz, Mikrofone in Sendequalität und passive Geräuschisolierung für die Turniereinhaltung. Marken mit offiziellen Liga-Partnerschaften sichern sich wiederkehrende Sichtbarkeit und helfen ihnen, allgemeine Unterhaltungselektronikwettbewerber im Markt für Gaming-Headsets zu übertreffen.

Rasche Verbreitung von VR-Titeln unter städtischen Gamern

Staatliche Rückerstattungen von bis zu 2.000 CNY pro Headset haben die Einstiegshürden für immersive Inhalte gesenkt und trotz eines Lieferrückgangs im Jahr 2024 ein erneutes Hardware-Interesse entfacht. Branchenbeobachter erwarten, dass die AR/VR-Stückzahlen in China im Jahr 2025 um 114,7 % zurückprallen werden, da neue All-in-One-Geräte, KI-verbesserte Optiken und leichtere Formfaktoren in den Einzelhandel gelangen.[3]映维网资讯, "XR日报:Quest Store营收20亿美元,国补PICO 4 Ultra降价千元," news.nweon.com Räumliches Audio, das mit kopfverfolgten Bildern übereinstimmt, ist entscheidend für das Präsenzgefühl, was Headset-Hersteller dazu veranlasst, hochauflösende Treiber und fortschrittliche kopfbezogene Übertragungsfunktions-Algorithmen (HRTF) einzusetzen. Städtische Erstanwender in Peking, Shanghai und Guangzhou beeinflussen das Kaufverhalten in Städten niedrigerer Stufen durch Inhalte in sozialen Medien und schaffen so Upgrade-Zyklen nach unten. Zubehör-Bundles, Ratenzahlungsfinanzierung und limitierte Premium-Editionen beschleunigen VR-spezifische Umsatzströme im Markt für Gaming-Headsets weiter.

Steigendes verfügbares Einkommen der Generation Z und Generation Alpha

Junge Gamer verdienen früher durch Creator-Ökonomien und Teilzeit-Esports-Engagement. NetEase verzeichnete im ersten Quartal 2025 einen Spieleumsatz von 24 Milliarden CNY, ein Anstieg von 12,1 % im Jahresvergleich, was die Bereitschaft jüngerer Kohorten unterstreicht, für Unterhaltungsökosysteme einschließlich Peripheriegeräten auszugeben.[4]NetEase, "NetEase Announces First Quarter 2025 Unaudited Financial Results," ir.netease.com Diese Verbraucher behandeln Headsets als Modezubehör und Statussymbole und verlangen RGB-Beleuchtung, austauschbare Ohrmuscheln und minimalistisches Industriedesign. Soziale Bestätigung auf Plattformen wie Bilibili und Xiaohongshu positioniert Premium-SKUs als Identitätsmarker, wodurch Marken-Storytelling ebenso wichtig wird wie technische Spezifikationen. Abonnementbasierte Softwarefunktionen wie KI-Stimmmodulation und Hintergrundklanglandschaften eröffnen wiederkehrende Umsatzmöglichkeiten über den anfänglichen Hardware-Verkauf hinaus.

Expansion des Livestream-Handels treibt durch Influencer geleitete Upgrades an

Livestream-Shopping verbindet Unterhaltung und Transaktion in einer einzigen Oberfläche und verkürzt das Entscheidungsfenster von der Überlegung bis zum Kauf. Der Umsatz von HUYA mit spielbezogenen Diensten stieg im ersten Quartal 2025 um 52,1 % im Jahresvergleich, was die wachsende Bereitschaft der Verbraucher signalisiert, Peripheriegeräte während Broadcast-Inhalten zu kaufen. Influencer demonstrieren Mikrofonaufnahmemuster, Komfort bei mehrstündigen Streams und Geräuschisolierung in Echtzeit und ersetzen damit effektiv Ladenversuche. Blitzrabatte, limitierte Farben und gebündelte Spielcodes erzeugen Dringlichkeit. Während kleinere Marken durch aggressives Preissenken erste Zugkraft gewinnen, erfordert nachhaltiges Anteilswachstum differenzierte Akustik und zuverlässigen Kundendienst, was Zuschauer zu seriösen Anbietern lenkt und die Loyalität im Markt für Gaming-Headsets stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in der Halbleiter-Lieferkette | -1.4% | National, betrifft alle Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Preiskriege, die die Lieferantenmargen komprimieren | -1.1% | National, am stärksten in Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Strenge CCC/GB-Konformität verzögert Produkteinführungen | -0.8% | National, regulatorische Konformitätsanforderung | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu leichten Gaming-Ohrhörern, die die Nachfrage nach Over-Ear-Modellen kannibalisieren | -0.6% | National, angetrieben durch das Wachstum des Mobile-Gamings | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der Halbleiter-Lieferkette

Audioverarbeitungschips und Wireless-Module teilen sich Fertigungslinien mit Smartphones und Automobilkomponenten, was den Wettbewerb um begrenzte Foundry-Kapazitäten erhöht. Obwohl Peking 344 Milliarden CNY zur Steigerung der inländischen Chip-Produktion bereitgestellt hat, bestehen kurzfristige Engpässe, da die Kapazität für reife Knoten für gemischtsignal-Audio-ICs knapp bleibt. Fabrikschließungen in wichtigen Provinzen und Logistikunterbrechungen verlängern die Vorlaufzeiten und zwingen Marken, höhere Lagerbestände zu halten oder auf alternative Komponenten umzusteigen. Einige Headset-Hersteller setzen auf Multi-Sourcing, sehen sich aber dennoch mit Kostensteigerungen konfrontiert, die die Werbebudgets bei umsatzstarken Ereignissen wie dem 11.11 und dem 6.18 belasten. Produktionsverzögerungen wirken sich auf den Markt für Gaming-Headsets aus, riskieren Lagerengpässe bei Flaggschiffmodellen und drängen Verbraucher zu Ersatzprodukten.

Zunehmende Preiskriege komprimieren die Lieferantenmargen

Inländische Newcomer entwickeln etablierte Akustik nach und untergraben Prämien, die einst durch proprietäres Tuning gerechtfertigt waren. SteelSeries meldete im Jahr 2024 ein organisches Ausrüstungswachstum von 7 %, räumte jedoch den zunehmenden Druck auf die Bruttomargen ein, da Preisanpassungsalgorithmen in E-Commerce-Marktplätzen innerhalb von Stunden auf Werbeänderungen reagieren. Marken bündeln Headsets zunehmend mit Softwarelizenzen oder erweiterten Garantien, um den Umsatz pro Nutzer zu erhalten, doch Rabattmüdigkeit ist in Einzelhandelsgeschäften der Stufe 2 weiterhin sichtbar. Hohe Fluktuation unter Niedrigpreisanbietern trübt das Markenkapital in der gesamten Kategorie und veranlasst Verbraucher, den Kauf bis zu Hauptverkaufsveranstaltungen oder Influencer-Gutscheinen zu verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompatibilitätstyp: VR treibt Audio-Innovation der nächsten Generation an

PC-Headsets trugen im Jahr 2025 47,05 % des Gesamtumsatzes bei und sicherten sich den größten Marktanteil im Markt für Gaming-Headsets aufgrund der fest verankerten Esports-Ökosysteme in Internetcafés und Heimumgebungen. Dennoch werden VR-spezifische Modelle bis 2031 eine CAGR von 18,53 % verzeichnen, die höchste innerhalb des Kompatibilitätsspektrums, angetrieben durch Subventionen, die berechtigte Geräte um bis zu 2.000 CNY verbilligen. Konsolen-Headsets verzeichnen eine stabile Nachfrage rund um wichtige Titelveröffentlichungen, während Mobile-Gaming-Headsets auf der Nutzerbasis von über 70 Millionen Cloud-Gaming-Nutzern der Region reiten.

PC-Headsets behalten ihre Führungsposition durch modulare Upgrades wie austauschbare Kabel, dedizierte DACs und Software-Equalisierungssuiten. Dennoch verwässern plattformübergreifende Headsets, die Konsolen-, PC- und Mobile-Eingaben automatisch erkennen, die Dominanz einzelner Plattformen, bündeln F&E-Budgets und verkürzen Amortisationszeiten. VR-orientierte Modelle betonen Gewichtsverteilung und räumliches 3D-Audio und nutzen von Sony angemeldete Patente, die das HRTF-Rendering für die Genauigkeit der frontalen Abbildung verbessern. Komponentenlieferanten müssen Treiber mit höherer Impedanz und flache Akkupacks berücksichtigen, was die Lieferkettenanforderungen im Markt für Gaming-Headsets neu gestaltet.

Nach Konnektivitätstyp: Wireless-Technologie beschleunigt sich trotz kabelgebundener Dominanz

Kabelgebundene Designs generierten im Jahr 2025 63,15 % des Umsatzes und bleiben der Standard für Turnierveranstalter, die Wireless verbieten, um Frequenzüberlastung zu vermeiden. Dennoch werden kabellose Geräte ab 2026 mit einer CAGR von 17,28 % wachsen, da adaptive 2,4-GHz-Funkgeräte und Bluetooth LE-Audio die Latenz auf unter 20 ms reduzieren. Effizienzgewinne durch 6-nm-Audio-SoCs, die von Hengxuan, Zhongke Lanyun und Juchip entwickelt wurden, verlängern die Akkulaufzeit auf über 40 Stunden zwischen den Ladevorgängen.

Hybrid-Headsets, die zwischen kabelgebundenem und kabellosem Modus wechseln, bauen Widerstandsfähigkeit gegen Veranstaltungsortinterferenzen auf und sprechen gleichzeitig den alltäglichen Komfort an. Magnetische Ladestationen, schnell wechselbare Akkus und kabellose Dongles mit Konsolenkompatibilität erodieren den Widerstand gegen Premium-Preispunkte weiter. Umgekehrt schützen kabelgebundene Modelle ihren Marktanteil, indem sie Inline-DACs in Sendequalität zu aggressiven Einstiegspreisen anbieten und so ihre Relevanz bei budgetbewussten Gamern im Markt für Gaming-Headsets sichern.

Nach Endnutzer: Esports-Profis treiben die Expansion des Premium-Segments an

Gelegenheits- und Mobile-Gamer repräsentierten im Jahr 2025 54,60 % der Nachfrage, doch Esports-Profis werden eine CAGR von 15,85 % verzeichnen, da sich nationale Ligen ausbreiten und Hochschulwettbewerbe Talentpipelines formalisieren. Headsets in professioneller Qualität integrieren isolierte Sprachkanäle, Memory-Foam-Klemmdruck und ligazugelassenes Branding. Die Marktgröße für Gaming-Headsets für Esports-Profis wird bis 2031 voraussichtlich 89,1 Millionen USD erreichen, was etwa 15,08 % des Gesamtpools entspricht.

Der Einfluss geht über direkte Käufe hinaus, da Amateur-Zuschauer professionelle Setups nachahmen und so „Zuhörer-Neid” auslösen, der das Volumenwachstum bei mittelpreisigen SKUs ankurbelt. Erstklassige Sender kommentieren Spiele nun mit Headset-Spezifikationen auf dem Bildschirm und geben Marken kostenlose Werbung, die die Markenbekanntheit festigt. Von Meta angemeldete Patente enthüllen kontextbewusste Subsysteme, die Equalisierungskurven anpassen, wenn der Hintergrundlärm einen Schwellenwert überschreitet – eine Innovation, die zunächst auf professionelle LAN-Umgebungen abzielt, aber später in Mainstream-Firmware-Updates einfließt.

Nach Vertriebskanal: Online-Dominanz spiegelt die Reife des E-Commerce wider

Digitale Schaufenster und Marken-Websites generierten im Jahr 2025 68,45 % des Umsatzes, ein Vorsprung, der durch Same-Day-Lieferung, KI-Kundendienst und algorithmische Personalisierung verstärkt wird. Die Livestream-Integration ermöglicht es Influencern, Produktlinks während Spielen oder Unboxing-Sessions zu pinnen und den Kauftrichter auf Sekunden zu komprimieren. Stationäre Fachgeschäfte bedienen weiterhin Premium-Käufer, die auf Anproben bestehen, insbesondere bei schwereren Surround-Sound-Modellen.

Die Marktgröße für Gaming-Headsets, die Online-Kanälen zugeschrieben wird, wird bis 2031 voraussichtlich 439,2 Millionen USD erreichen und den Großteil der inkrementellen Gewinne liefern. Omnichannel-Strategien ermöglichen es Kunden nun, Einheiten online zu reservieren und in Partnergeschäften abzuholen, was Vertrauenslücken bei neuen Käufern in kleineren Städten überbrückt. Einzelhändler reagieren mit der Erweiterung von Erlebniszonen, die Mikrofon-Aufnahme- und ANC-Demos präsentieren und Preisunterschiede gegenüber reinen Online-Discountern rechtfertigen.

Geografische Analyse

Ostchina lieferte im Jahr 2025 31,05 % des nationalen Umsatzes, was Shanghais dichte Esports-Veranstaltungsortcluster und Hangzhous Livestreaming-Produktionsstudios widerspiegelt. Die vertikale Integration der Lieferkette rund um das Yangtze-Flussdelta beschleunigt Prototypeniterationen und ermöglicht es Marken, Einführungszyklen zu verkürzen. Hohe verfügbare Einkommen unterstützen den Besitz mehrerer Headsets mit separaten Geräten für Arbeit, Konsole und VR-Gameplay, was die durchschnittlichen Verkaufspreise im Markt für Gaming-Headsets anhebt.

Zentral- und Westchina, obwohl historisch unterversorgt, werden bis 2031 eine CAGR von 13,12 % verzeichnen und andere Regionen übertreffen. Staatlich geführte Investitionen in die „Digitale Seidenstraße” erweitern 5G-Basisstationen und Cloud-Gaming-Knoten in Chengdu, Chongqing und Xi'an. Da Internetcafés zu Esports-Lounges aufgerüstet werden, fließen Headset-Großbestellungen an regionale Distributoren und diversifizieren die Nachfrage weg von den Küstenprovinzen. Die Marktgröße für Gaming-Headsets in Zentral- und Westchina wird bis 2031 voraussichtlich 117,4 Millionen USD überschreiten.

Südchina profitiert vom Fertigungskorridor Shenzhens, der ODM-Fabriken beherbergt, die sowohl globale als auch inländische Marken beliefern. Die Nähe zu lokalen Komponenten verkürzt die Rückkopplungsschleifen zwischen Design und Serienproduktion und unterstützt wettbewerbsfähige Preisstrategien. Nord- und Nordostchina verzeichnen ein stetiges, wenn auch langsameres Wachstum, das durch Hochschul-Esports-Ligen in Harbin und Shenyang verankert wird. Kalte Winter verlängern Indoor-Gaming-Sitzungen und erhöhen leicht die Ersatzzyklen für Over-Ear-Geräte, die auch als Allzweck-Kopfhörer dienen.

Regionale kulturelle Nuancen prägen Marketingtaktiken. Ostchina-Kampagnen betonen Creator-Studios und RGB-Ästhetik, während Westchina die Langlebigkeit auf staubigen LAN-Böden hervorhebt. Einzelhändler in Nordchina führen Inzahlungnahmeprogramme durch, die auf die Universitätseinschreibungssaison abgestimmt sind, und erfassen Studenten, die von Einsteiger-Ohrhörern auf vollständige Headset-Setups upgraden. Insgesamt dämpft die geografische Diversifizierung die Zyklizität und verteilt das Risiko über den riesigen Markt für Gaming-Headsets in China.

Wettbewerbslandschaft

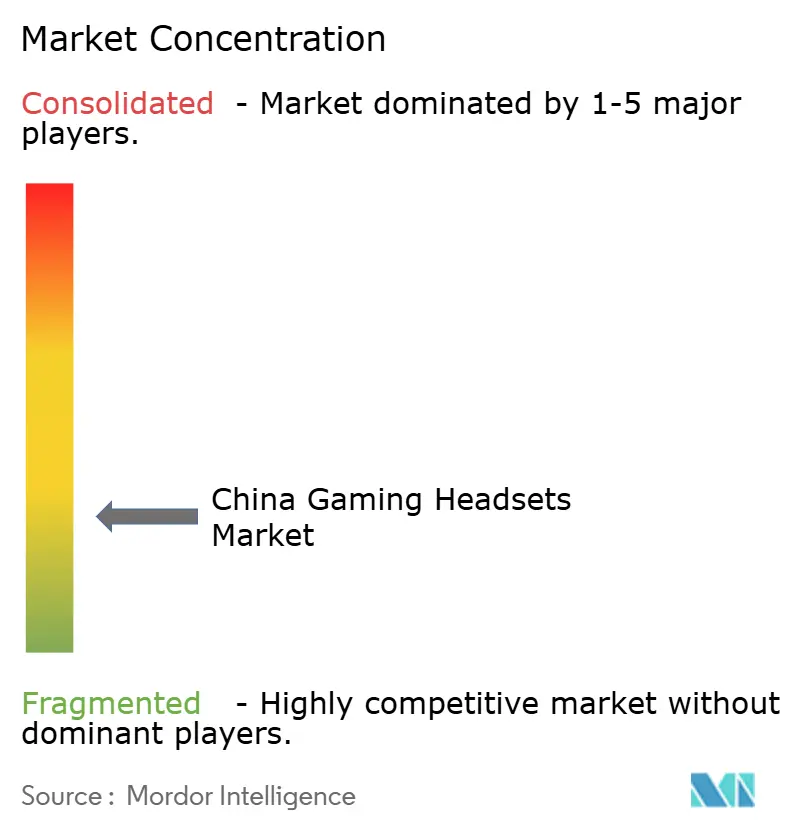

Das Wettbewerbsfeld ist durch moderate Fragmentierung gekennzeichnet. Führende internationale Marken wie Logitech, Razer, HyperX, Corsair, SteelSeries, Sony und Sennheiser konkurrieren neben inländischen Champions wie Edifier, ONIKUMA, EKSA und Havit. Kein Hersteller hat eine dominante Kontrolle, wobei die fünf größten Unternehmen im Jahr 2024 etwa 34 % des Umsatzes ausmachten. Marken konzentrieren sich auf drei Hebel: Akustikentwicklung, Optimierung des Wireless-Protokolls und Designanpassung für Influencer-Branding.

Technologie bleibt das entscheidende Differenzierungsmerkmal. Edifier nutzt eine Partnerschaft mit chinesischen KI-Chipsatz-Anbietern, um Echtzeit-Geräuschunterdrückung einzubetten, die sich an WeChat- und QQ-Sprachanruf-Codecs anpasst und Lokalisierungsvorteile gegenüber globalen Wettbewerbern bietet. Logitechs „Play All”-Ökosystem verknüpft Headset-Equalisierungsprofile mit Maus- und Tastaturkonfigurationen über eine einzige Anwendung und schafft so Bindung über Peripheriegerätekategorien hinweg. HyperX erweitert seine Cloud-Serie in Esports-Ligen auf Bronze-Niveau durch Sponsoring-Pakete, die Headsets mit In-Ear-Coach-Kommunikatoren bündeln.

Strategische Schritte in den Jahren 2024–2025 veranschaulichen unterschiedliche Strategien. SteelSeries erhöhte die Produktion in einer malaysischen Anlage, um das auf China ausgerichtete Montagerisiko zu mindern, und erweiterte gleichzeitig seine Arctis-Nova-Linie mit KI-Mikrofon-Algorithmen, die auf die Klarheit mandarin-chinesischer Konsonanten zugeschnitten sind. Razer entwickelte gemeinsam mit NetEases Marvel Rivals ein limitiertes Kraken-Headset in Grün, um durch Co-Branding dedizierte Fangemeinden anzusprechen. Edifier debütierte ein HECATE-Submarken-Flaggschiff mit Graphen-Membranen und 40-Stunden-Akkulaufzeit, das auf Generation-Z-Streamer abzielt. Diese Initiativen zeigen ein unerbittliches Feature-Rennen, das Preisgestaltung und Innovation im Markt für Gaming-Headsets flüssig hält.

Marktführer für Gaming-Headsets in China

Razer Inc.

Logitech International SA

SteelSeries

Audio-Technica Ltd.

Sony Interactive Entertainment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NetEase meldete für das erste Quartal 2025 einen Spieleumsatz von 24 Milliarden CNY (3,3 Milliarden USD), ein Anstieg von 12,1 % im Jahresvergleich, der die Nachfrage nach ergänzender Hardware wie Headsets ankurbelt.

- Mai 2025: HUYA Inc. verzeichnete ein Wachstum von 52,1 % im Jahresvergleich beim Umsatz mit spielbezogenen Diensten auf 370,4 Millionen CNY (51 Millionen USD), was auf starke durch Livestreaming angetriebene Peripheriegeräteverkäufe hindeutet.

- März 2025: Chinesische Behörden führten AR/VR-Subventionen von bis zu 2.000 CNY pro Gerät ein und senkten sofort die Einzelhandelspreise für Geräte wie PICO 4 Ultra.

- Februar 2025: Die SteelSeries-Division von GN Store Nord bestätigte ein organisches Wachstum von 7 % im Jahr 2024 und signalisierte ein erwartetes Wachstum von 7–12 % für 2025 unter Berufung auf Innovationen im plattformübergreifenden Audio.

Berichtsumfang des Marktes für Gaming-Headsets in China

Ein Gaming-Headset ist ein spezialisiertes Audiogerät, das entwickelt wurde, um das Spielerlebnis für Nutzer zu verbessern. Es integriert Kopfhörer und ein Mikrofon, sodass Gamer In-Game-Audio klar hören und während Multiplayer-Gaming-Sitzungen effektiv mit Teamkollegen oder Gegnern kommunizieren können.

Der chinesische Markt für Gaming-Headsets ist segmentiert nach Kompatibilitätstyp (Konsolen-Headset und PC-Headset), Konnektivitätstyp (kabelgebunden und kabellos) und Vertriebskanal (Einzelhandel und Online). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Konsolen-Headsets |

| PC-Headsets |

| Mobile-Gaming-Headsets |

| VR-spezifische Headsets |

| Kabelgebunden |

| Kabellos (2,4 GHz / Bluetooth) |

| Esports-Profis |

| Kern-/Hardcore-Gamer |

| Gelegenheits- und Mobile-Gamer |

| Online-Marktplätze |

| Stationärer Einzelhandel (Elektronikketten, Fachhandel) |

| Nach Kompatibilitätstyp | Konsolen-Headsets |

| PC-Headsets | |

| Mobile-Gaming-Headsets | |

| VR-spezifische Headsets | |

| Nach Konnektivitätstyp | Kabelgebunden |

| Kabellos (2,4 GHz / Bluetooth) | |

| Nach Endnutzer | Esports-Profis |

| Kern-/Hardcore-Gamer | |

| Gelegenheits- und Mobile-Gamer | |

| Nach Vertriebskanal | Online-Marktplätze |

| Stationärer Einzelhandel (Elektronikketten, Fachhandel) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gaming-Headsets in China?

Die Marktgröße für Gaming-Headsets in China wird im Jahr 2026 auf 359,6 Millionen USD geschätzt und soll bis 2031 auf 590,64 Millionen USD wachsen.

Welches Kompatibilitätssegment wächst am schnellsten?

VR-spezifische Headsets werden bis 2031 die höchste CAGR von 18,53 % verzeichnen und profitieren von staatlichen Hardware-Subventionen und der Ausweitung von Inhalten.

Wie wichtig sind Online-Kanäle für den Headset-Verkauf?

Online-Marktplätze und Marken-Websites erfassten im Jahr 2025 68,45 % des Umsatzes und werden bis 2031 voraussichtlich 439,2 Millionen USD erreichen, was sie zum dominanten Vertriebsweg macht.

Was treibt die Nachfrage unter Esports-Profis an?

Steigende Turnierpreisgelder, die Standardisierung von zugelassener Ausrüstung in Ligen und der Aspirationskauf durch Amateurspieler treiben die Nachfrage nach Headsets in professioneller Qualität mit einer CAGR von 15,85 % an.

Wie beeinflussen Halbleiterengpässe den Markt?

Volatilität in der Chip-Versorgung verlängert die Produktionsvorlaufzeiten und erhöht die Komponentenkosten, was die prognostizierte CAGR des Marktes um geschätzte 1,4 % senkt, bis zusätzliche inländische Fertigungsanlagen in Betrieb gehen.

Welche Region wird das zukünftige Wachstum anführen?

Zentral- und Westchina werden bis 2031 eine CAGR von 13,12 % verzeichnen und die Küstenprovinzen aufgrund des Ausbaus des Breitbandzugangs und staatlicher Initiativen zur digitalen Wirtschaft übertreffen.

Seite zuletzt aktualisiert am: