Taille et part du marché des casques gaming en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

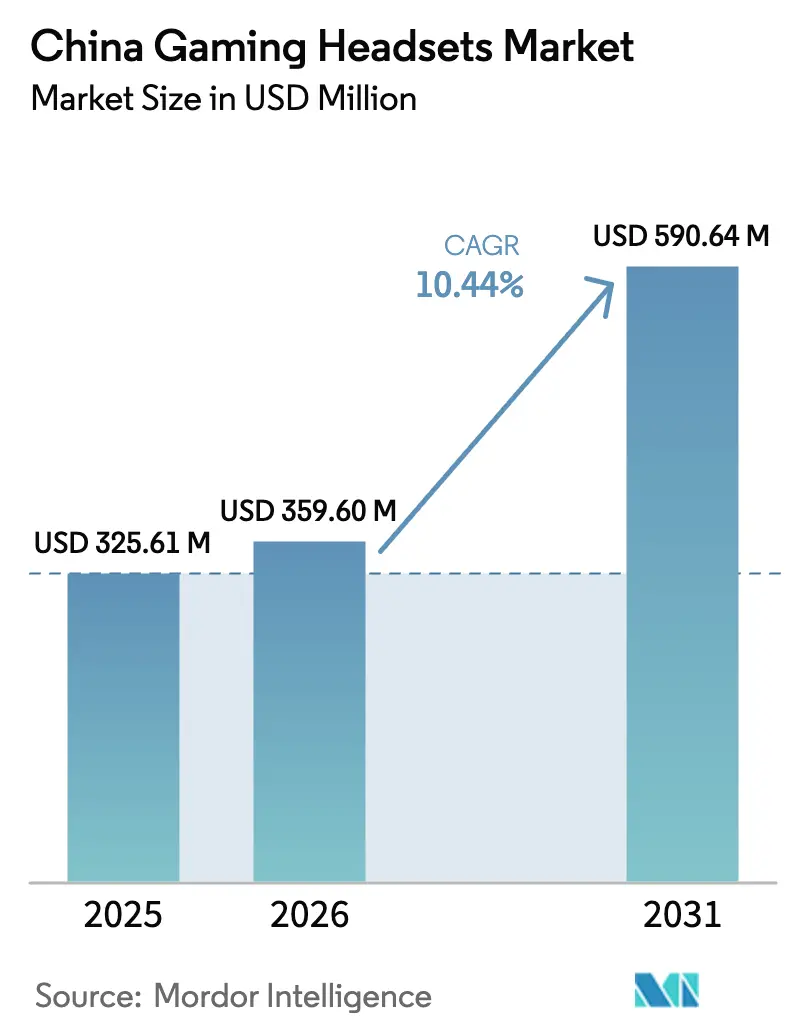

| Taille du marché de l'année de base (2025) | 325.61 Millions de dollars américains |

| Taille du Marché (2026) | 359.6 Millions de dollars américains |

| Taille du Marché (2031) | 590.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.44% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casques gaming en Chine par Mordor Intelligence

La taille du marché des casques gaming en Chine est estimée à 359,6 millions USD en 2026, en progression par rapport à la valeur de 325,61 millions USD en 2025, avec des projections à 590,64 millions USD en 2031, soit une croissance à un TCAC de 10,44 % sur la période 2026-2031. Les subventions gouvernementales accordées aux produits numériques et les investissements massifs dans les semi-conducteurs alimentent un écosystème matériel autosuffisant, tandis que la plus grande base de joueurs au monde génère une demande constante en périphériques. L'adoption rapide des titres de réalité virtuelle (VR), la professionnalisation de l'esport et le commerce en direct piloté par les influenceurs élargissent collectivement le bassin de clientèle adressable. Les fabricants répondent avec des puces de suppression du bruit basées sur l'IA, des chipsets sans fil à faible latence et des conceptions agnostiques aux plateformes qui encouragent l'utilisation multi-appareils. La volatilité de la chaîne d'approvisionnement liée aux pénuries de puces et l'intensification de la concurrence tarifaire en ligne demeurent des obstacles à court terme, mais les incitations politiques en faveur de la fabrication nationale de circuits intégrés audio allègent continuellement les contraintes matérielles.[1]中国政府网, "实施手机等数码产品购新补贴、增加发行超长期特别国债……国家发改委最新发布!," gov.cn

Principaux enseignements du rapport

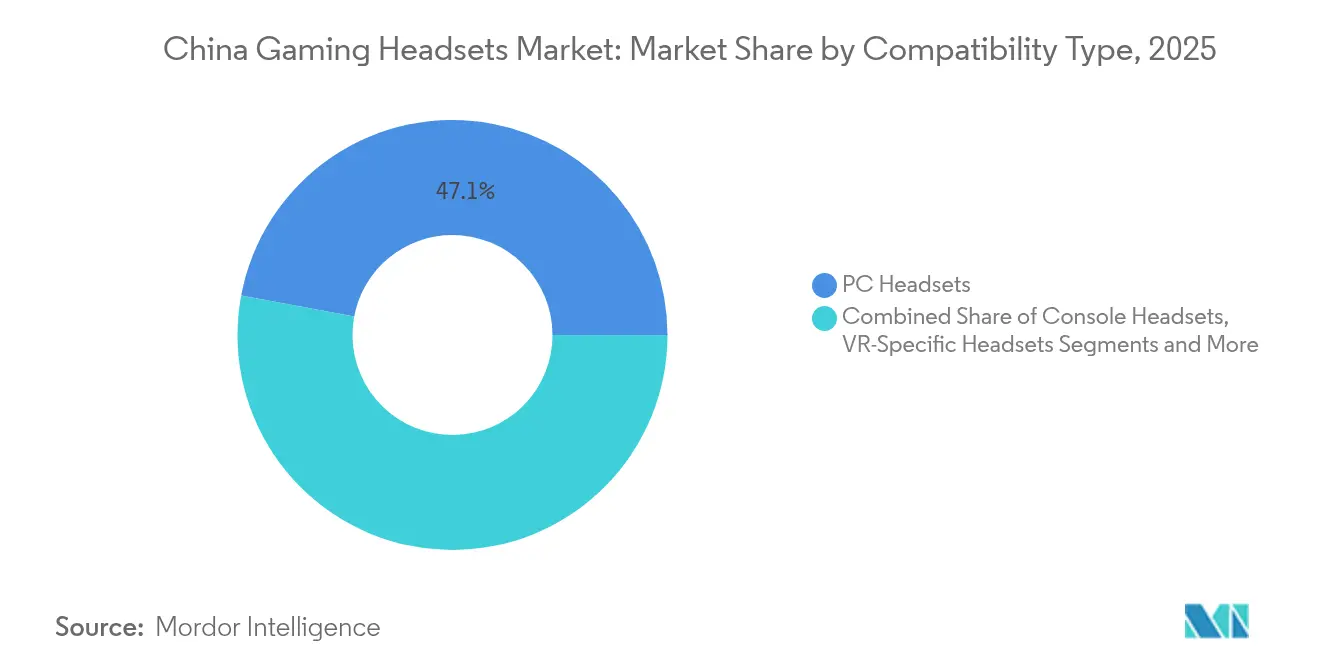

- Par type de compatibilité, les casques pour PC ont dominé avec 47,05 % de la part de marché des casques gaming en 2025, tandis que les casques spécifiques à la VR devraient se développer à un TCAC de 18,53 % jusqu'en 2031.

- Par type de connectivité, les solutions filaires ont conservé 63,15 % de la part de revenus en 2025 ; les produits sans fil sont en voie d'atteindre un TCAC de 17,28 % sur la période 2026-2031.

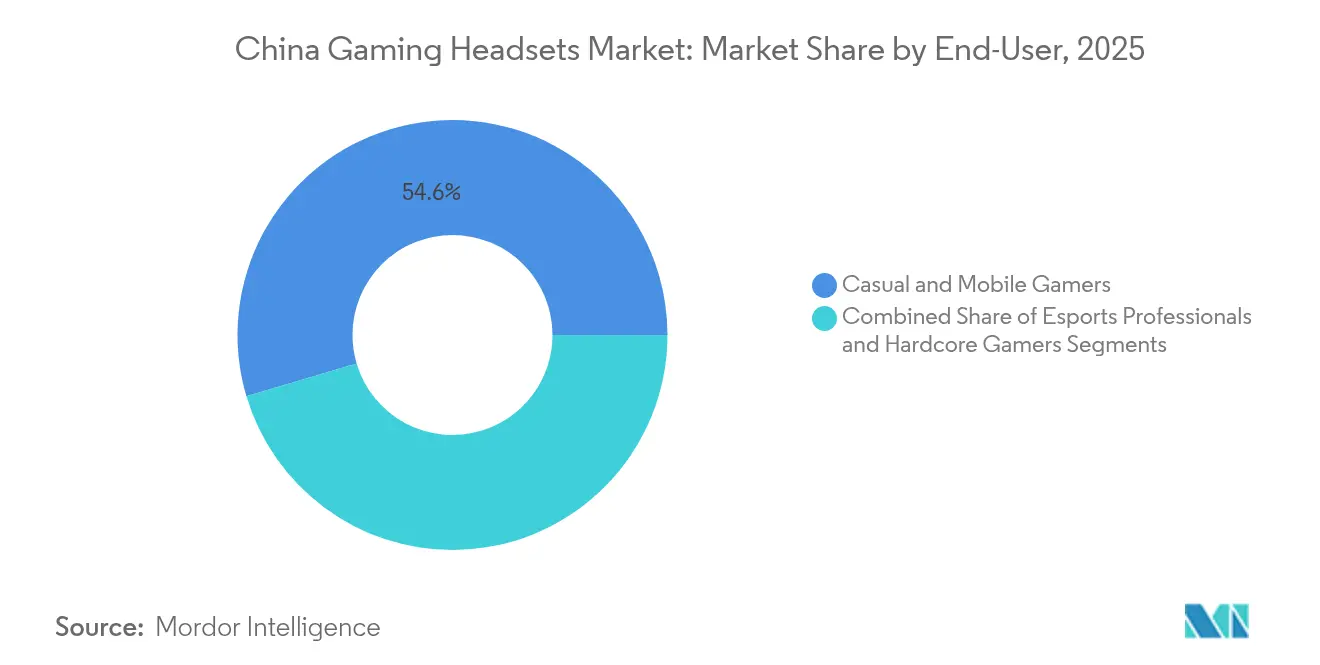

- Par utilisateur final, les joueurs occasionnels et mobiles représentaient 54,60 % de la taille du marché des casques gaming en 2025, tandis que les professionnels de l'esport enregistreront le TCAC le plus élevé, soit 15,85 %, jusqu'en 2031.

- Par canal de vente, les places de marché en ligne et les sites de marque ont capté 68,45 % de la part du marché des casques gaming en 2025 et devraient progresser à un TCAC de 13,39 % jusqu'en 2031.

- Par zone géographique, la Chine de l'Est a dominé avec 31,05 % de la part de revenus en 2025, mais la Chine centrale et occidentale enregistrera le TCAC le plus rapide, soit 13,12 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des casques gaming en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor de l'esport stimule la demande en audio de qualité tournoi | +2.1% | National, concentré en Chine de l'Est et du Sud | Moyen terme (2-4 ans) |

| Adoption rapide des titres VR parmi les joueurs urbains | +1.8% | Chine de l'Est, Chine du Sud, grands centres urbains | Moyen terme (2-4 ans) |

| Hausse du revenu disponible des cohortes Génération Z et Génération Alpha | +1.5% | National, plus forte en Chine de l'Est et du Sud | Long terme (≥ 4 ans) |

| Expansion du commerce en direct stimulant les mises à niveau pilotées par les influenceurs | +1.3% | National, porté par les pôles de commerce électronique de Chine de l'Est | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur de la fabrication nationale de circuits intégrés audio | +0.9% | National, axé sur les régions de fabrication de semi-conducteurs | Long terme (≥ 4 ans) |

| Puces de suppression du bruit basées sur l'IA adaptées aux applications sociales chinoises | +0.7% | National, avec adoption précoce dans les villes à la pointe de la technologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor de l'esport stimule la demande en audio de qualité tournoi

Les tournois professionnels placent la précision audio au premier plan, car l'intégrité des matchs dépend des repères sonores directionnels et d'une communication vocale irréprochable. Le championnat Counter-Strike 2 doté d'un million USD à Hong Kong, soutenu dans le cadre du programme sportif local « M-mark », illustre le soutien institutionnel qui légitime l'esport en tant que divertissement grand public.[2]Ecns.cn, "Hong Kong to host the world's top Counter-Strike 2 teams at major esports gala," ecns.cn Les organisateurs imposent des casques certifiés, ce qui influence rapidement le comportement d'achat des amateurs et relève le niveau technique des produits vendus au détail. Les salles d'esport en expansion à Shanghai, Shenzhen et Chengdu amplifient la demande régionale, tandis que les prize pools, les contrats de sponsoring et les droits médias renforcent un cercle vertueux qui profite aux fournisseurs de périphériques haut de gamme. Les fournisseurs de composants privilégient en conséquence les pilotes à faible latence, les microphones de qualité diffusion et l'isolation passive du bruit pour la conformité aux tournois. Les marques disposant de partenariats officiels avec des ligues bénéficient d'une visibilité récurrente, ce qui leur permet de surpasser les concurrents de l'électronique grand public généraliste au sein du marché des casques gaming.

Adoption rapide des titres VR parmi les joueurs urbains

Les remises gouvernementales allant jusqu'à 2 000 CNY par casque ont abaissé les barrières à l'entrée pour les contenus immersifs, ravivant l'intérêt pour le matériel malgré une baisse des expéditions en 2024. Les observateurs du secteur s'attendent à ce que les volumes unitaires de RA/VR en Chine rebondissent de 114,7 % en 2025, à mesure que de nouveaux appareils tout-en-un, des optiques améliorées par l'IA et des facteurs de forme plus légers atteignent les rayons.[3]映维网资讯, "XR日报:Quest Store营收20亿美元,国补PICO 4 Ultra降价千元," news.nweon.com L'audio spatial qui correspond aux visuels suivis par la tête est essentiel pour l'immersion, ce qui incite les fabricants de casques à adopter des pilotes haute résolution et des algorithmes avancés de fonction de transfert liée à la tête (HRTF). Les premiers adoptants urbains vivant à Pékin, Shanghai et Guangzhou influencent le comportement d'achat dans les villes de rang inférieur via les réseaux sociaux, créant des cycles de mise à niveau en cascade. Les offres groupées d'accessoires, le financement en plusieurs versements et les éditions limitées premium accélèrent davantage les flux de revenus spécifiques à la VR au sein du marché des casques gaming.

Hausse du revenu disponible des cohortes Génération Z et Génération Alpha

Les jeunes joueurs commencent à gagner plus tôt grâce aux économies créatives et à l'engagement à temps partiel dans l'esport. NetEase a enregistré 24 milliards CNY de revenus de jeux au premier trimestre 2025, en hausse de 12,1 % en glissement annuel, soulignant la volonté des jeunes cohortes de dépenser dans des écosystèmes de divertissement incluant les périphériques.[4]NetEase, "NetEase Announces First Quarter 2025 Unaudited Financial Results," ir.netease.com Ces consommateurs traitent les casques comme des accessoires de mode et des symboles de statut, exigeant un éclairage RGB, des plaques de coussinets interchangeables et un design industriel minimaliste. La validation sociale sur des plateformes telles que Bilibili et Xiaohongshu positionne les références premium comme des marqueurs identitaires, rendant la narration de marque aussi importante que les spécifications techniques. Les fonctionnalités logicielles par abonnement, telles que la modulation vocale par IA et les ambiances sonores, ouvrent des opportunités de revenus récurrents au-delà de la vente initiale du matériel.

Expansion du commerce en direct stimulant les mises à niveau pilotées par les influenceurs

Le commerce en direct relie le divertissement à la transaction dans une seule interface, réduisant la fenêtre de décision de la considération à l'achat. Les revenus des services liés aux jeux de HUYA ont augmenté de 52,1 % en glissement annuel au premier trimestre 2025, signalant le confort croissant des consommateurs à acheter des périphériques lors de contenus diffusés en direct. Les influenceurs démontrent les caractéristiques de captation du microphone, le confort lors de diffusions de plusieurs heures et l'isolation du bruit en temps réel, se substituant efficacement aux essais en magasin. Les remises flash, les coloris en édition limitée et les codes de jeux groupés créent un sentiment d'urgence. Si les petites marques gagnent une traction initiale grâce à des baisses de prix agressives, une croissance durable de la part de marché nécessite une acoustique différenciée et un service après-vente fiable, orientant les spectateurs vers des fournisseurs réputés et renforçant la fidélité au sein du marché des casques gaming.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -1.4% | National, affectant toutes les régions de fabrication | Court terme (≤ 2 ans) |

| Intensification des guerres de prix comprimant les marges des fournisseurs | -1.1% | National, plus sévère dans les canaux en ligne | Court terme (≤ 2 ans) |

| Conformité stricte CCC/GB retardant les lancements de produits | -0.8% | National, exigence de conformité réglementaire | Moyen terme (2-4 ans) |

| Glissement vers les écouteurs gaming légers cannibalisant la demande en casques supra-auriculaires | -0.6% | National, porté par la croissance du jeu mobile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les puces de traitement audio et les modules sans fil partagent des lignes de fabrication avec les smartphones et les composants automobiles, intensifiant la concurrence pour un espace de fonderie limité. Bien que Pékin ait engagé 344 milliards CNY pour stimuler la production nationale de puces, des goulots d'étranglement à court terme persistent car la capacité sur nœuds matures reste rare pour les circuits intégrés audio à signal mixte. Les arrêts d'usines dans des provinces clés et les perturbations logistiques allongent les délais de livraison, obligeant les marques à maintenir des stocks plus élevés ou à reconcevoir leurs produits autour de composants alternatifs. Certains fabricants de casques optent pour le multi-approvisionnement mais font toujours face à des hausses de coûts qui réduisent les budgets promotionnels lors des grands événements de vente tels que le 11.11 et le 6.18. Les retards de production se répercutent sur le marché des casques gaming, risquant des ruptures de stock sur les modèles phares et poussant les consommateurs vers des produits de substitution.

Intensification des guerres de prix comprimant les marges des fournisseurs

Les nouveaux entrants nationaux rétro-ingénient l'acoustique établie, sapant les primes autrefois justifiées par un réglage propriétaire. SteelSeries a signalé une croissance organique de 7 % de ses équipements en 2024, tout en reconnaissant une pression croissante sur les marges brutes, car les algorithmes de correspondance de prix sur les places de marché de commerce électronique réagissent en quelques heures aux changements promotionnels. Les marques regroupent de plus en plus les casques avec des licences logicielles ou des garanties prolongées pour préserver le revenu par utilisateur, mais la fatigue des remises reste visible dans les points de vente des villes de rang 2. Le fort taux de rotation parmi les entrants à bas prix brouille l'équité de marque dans la catégorie, incitant les consommateurs à retarder leur achat jusqu'aux grands événements de vente ou à l'apparition de coupons d'influenceurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compatibilité : la VR stimule l'innovation audio de nouvelle génération

Les casques pour PC ont contribué à hauteur de 47,05 % du chiffre d'affaires global en 2025, sécurisant la plus grande part du marché des casques gaming grâce aux écosystèmes esport bien établis dans les cybercafés et les configurations à domicile. Néanmoins, les modèles spécifiques à la VR afficheront un TCAC de 18,53 % jusqu'en 2031, le plus élevé dans le spectre de compatibilité, portés par des subventions réduisant jusqu'à 2 000 CNY le prix des appareils éligibles. Les casques pour consoles maintiennent une demande stable autour des grandes sorties de titres, tandis que les casques pour jeux mobiles profitent de la base d'utilisateurs de jeux en nuage de la région, qui dépasse les 70 millions.

Les casques pour PC conservent leur leadership grâce à des mises à niveau modulaires telles que les câbles interchangeables, les convertisseurs numérique-analogique dédiés et les suites d'égalisation logicielle. Pourtant, les casques multiplateformes qui détectent automatiquement les entrées console, PC et mobile diluent la domination sur une seule plateforme, mutualisant les budgets de R&D et raccourcissant les périodes de retour sur investissement. Les modèles orientés VR mettent l'accent sur la répartition du poids et l'audio spatial 3D, s'appuyant sur des brevets déposés par Sony qui améliorent le rendu HRTF pour la précision de l'imagerie frontale. Les fournisseurs de composants doivent traiter des pilotes à impédance plus élevée et des batteries de faible encombrement, remodelant les besoins de la chaîne d'approvisionnement au sein du marché des casques gaming.

Par type de connectivité : la technologie sans fil s'accélère malgré la domination du filaire

Les conceptions filaires ont généré 63,15 % des revenus de 2025 et restent la norme pour les organisateurs de tournois qui interdisent le sans fil pour éviter la congestion des fréquences. Néanmoins, les unités sans fil progresseront à un TCAC de 17,28 % à partir de 2026, grâce aux radios adaptatives 2,4 GHz et au Bluetooth LE-Audio qui réduisent la latence à moins de 20 ms. Les gains d'efficacité des systèmes sur puce audio 6 nm développés par Hengxuan, Zhongke Lanyun et Juchip prolongent l'autonomie de la batterie au-delà de 40 heures entre les charges.

Les casques hybrides qui basculent entre les modes filaire et sans fil renforcent la résilience face aux interférences en salle tout en répondant à la commodité quotidienne. Les berceaux de charge magnétique, les batteries à échange rapide et les dongles sans fil compatibles avec les consoles érodent davantage la résistance aux prix premium. À l'inverse, les modèles filaires protègent leur part de marché en proposant des convertisseurs numérique-analogique intégrés de qualité diffusion à des prix d'entrée agressifs, assurant leur pertinence auprès des joueurs soucieux de leur budget au sein du marché des casques gaming.

Par utilisateur final : les professionnels de l'esport stimulent l'expansion du segment premium

Les joueurs occasionnels et mobiles représentaient 54,60 % de la demande de 2025, mais les professionnels de l'esport afficheront un TCAC de 15,85 % à mesure que les ligues nationales se multiplient et que les circuits universitaires formalisent les filières de talents. Les casques de qualité professionnelle intègrent des canaux vocaux isolés, un serrage en mousse à mémoire de forme et une image de marque approuvée par les ligues. La taille du marché des casques gaming pour les professionnels de l'esport devrait atteindre 89,1 millions USD d'ici 2031, représentant environ 15,08 % du total.

L'influence s'étend au-delà des achats directs, car les spectateurs amateurs imitent les configurations des professionnels, déclenchant une « envie d'écoute » qui stimule la croissance des volumes dans les références de milieu de gamme. Les diffuseurs de premier rang annotent désormais les matchs avec les spécifications des casques à l'écran, offrant aux marques une publicité gratuite qui consolide leur notoriété. Les brevets déposés par Meta révèlent des sous-systèmes de conscience contextuelle qui ajustent les courbes d'égalisation lorsque le bruit de fond dépasse un seuil, une innovation d'abord destinée aux environnements LAN professionnels mais ensuite intégrée dans les mises à jour de micrologiciels grand public.

Par canal de vente : la domination en ligne reflète la maturité du commerce électronique

Les vitrines numériques et les plateformes de marque ont généré 68,45 % des ventes de 2025, une avance renforcée par la livraison le jour même, le service client par IA et la personnalisation algorithmique. L'intégration du commerce en direct permet aux influenceurs d'épingler des liens produits pendant les matchs ou les sessions de déballage, comprimant l'entonnoir d'achat à quelques secondes. Les chaînes spécialisées hors ligne conservent les acheteurs premium qui insistent pour essayer les produits, notamment pour les modèles surround-sound plus lourds.

La taille du marché des casques gaming attribuée aux canaux en ligne devrait atteindre 439,2 millions USD d'ici 2031, représentant la majeure partie des gains supplémentaires. Les stratégies omnicanales permettent désormais aux clients de réserver des unités en ligne et de les retirer dans des supérettes partenaires, comblant les lacunes de confiance parmi les nouveaux acheteurs dans les villes plus petites. Les détaillants répondent en élargissant les zones d'expérience qui présentent des démonstrations de captation de microphone et de réduction active du bruit, justifiant les différentiels de prix par rapport aux pure players en ligne.

Analyse géographique

La Chine de l'Est a généré 31,05 % des revenus nationaux en 2025, reflétant la dense concentration de salles d'esport à Shanghai et les studios de production de diffusion en direct à Hangzhou. L'intégration verticale de la chaîne d'approvisionnement autour du delta du fleuve Yangtze accélère les itérations de prototypes, permettant aux marques de comprimer les cycles de lancement. Les revenus disponibles élevés soutiennent la possession de plusieurs casques, avec des unités distinctes pour le travail, la console et le jeu VR, augmentant les prix de vente moyens sur le marché des casques gaming.

La Chine centrale et occidentale, bien qu'historiquement sous-pénétrée, enregistrera un TCAC de 13,12 % jusqu'en 2031, surpassant les autres régions. Les investissements gouvernementaux dans le cadre de la « Route de la soie numérique » étendent les stations de base 5G et les nœuds de jeux en nuage à Chengdu, Chongqing et Xi'an. À mesure que les cybercafés se transforment en salles d'esport, les commandes groupées de casques affluent vers les distributeurs régionaux, diversifiant la demande loin des provinces côtières. La taille du marché des casques gaming pour la Chine centrale et occidentale devrait dépasser 117,4 millions USD d'ici 2031.

La Chine du Sud bénéficie du corridor manufacturier de Shenzhen, qui abrite des usines de fabrication à la conception originale approvisionnant les marques mondiales et nationales. La proximité des composants locaux raccourcit les boucles de rétroaction entre la conception et la production en volume, soutenant des stratégies de prix compétitives. La Chine du Nord et du Nord-Est maintiennent une croissance régulière, bien que plus lente, ancrée par les ligues d'esport universitaires à Harbin et Shenyang. Les hivers froids prolongent les sessions de jeu en intérieur, augmentant légèrement les cycles de remplacement des casques supra-auriculaires qui servent également d'écouteurs à usage général.

Les nuances culturelles régionales façonnent les tactiques marketing. Les campagnes en Chine de l'Est mettent l'accent sur les studios créatifs et l'esthétique RGB, tandis que la Chine de l'Ouest privilégie la durabilité sur les sols poussiéreux des LAN. Les détaillants en Chine du Nord organisent des programmes de reprise synchronisés avec les saisons d'inscription universitaire, captant les étudiants qui passent des écouteurs d'entrée de gamme à des configurations de casques complets. Collectivement, la diversification géographique amortit la cyclicité et distribue le risque sur le vaste marché des casques gaming en Chine.

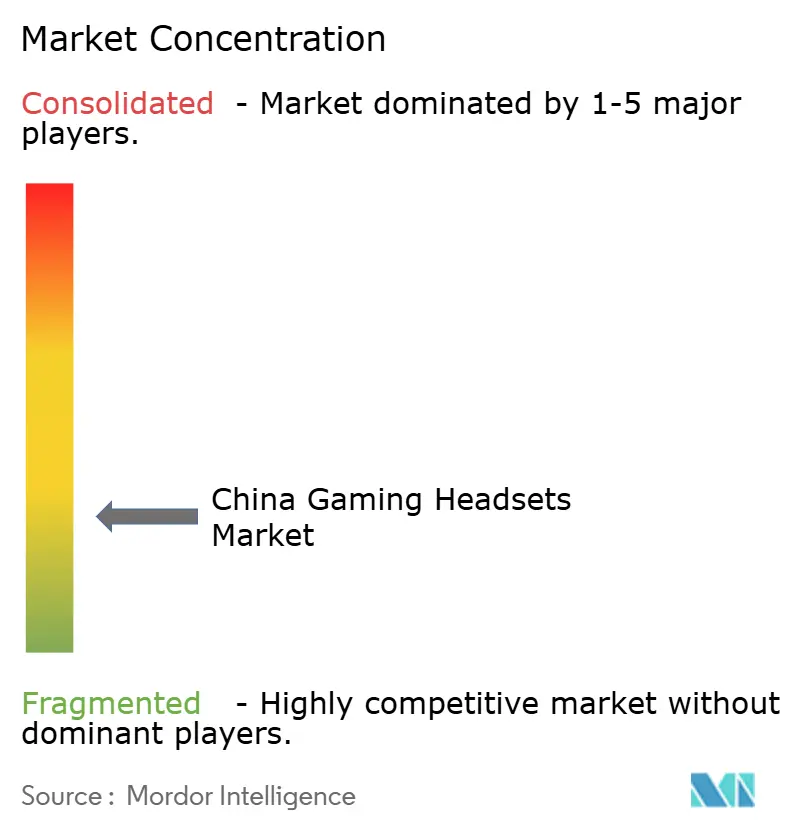

Paysage concurrentiel

Le champ concurrentiel est caractérisé par une fragmentation modérée. Les grandes marques internationales telles que Logitech, Razer, HyperX, Corsair, SteelSeries, Sony et Sennheiser rivalisent avec les champions nationaux Edifier, ONIKUMA, EKSA et Havit. Aucun fabricant ne détient un contrôle dominant, les cinq premiers représentant environ 34 % des revenus en 2024. Les marques se concentrent sur trois leviers : l'ingénierie acoustique, l'optimisation des protocoles sans fil et la personnalisation du design pour l'image de marque des influenceurs.

La technologie reste le facteur de différenciation décisif. Edifier s'appuie sur un partenariat avec des fournisseurs chinois de chipsets IA pour intégrer une suppression du bruit en temps réel qui s'adapte aux codecs d'appels vocaux WeChat et QQ, offrant des avantages de localisation face aux concurrents mondiaux. L'écosystème « Play All » de Logitech relie les profils d'égalisation du casque aux configurations de souris et de clavier via une seule application, créant une adhérence entre les catégories de périphériques. HyperX étend sa gamme Cloud aux ligues d'esport de niveau bronze grâce à des packages de sponsoring qui associent les casques à des communicateurs intra-auriculaires pour entraîneurs.

Les mouvements stratégiques de 2024-2025 illustrent des approches variées. SteelSeries a augmenté sa production dans une usine malaisienne pour réduire la dépendance à l'assemblage centré sur la Chine, tout en étendant simultanément sa gamme Arctis Nova avec des algorithmes de microphone IA adaptés à la clarté des consonnes mandarin. Razer a co-développé un casque Kraken en édition limitée à garniture verte avec Marvel Rivals de NetEase, exploitant la co-marque pour toucher des bases de fans dédiées. Edifier a lancé un modèle phare de la sous-marque HECATE doté de diaphragmes en graphène et d'une autonomie de 40 heures, visant les streamers de la Génération Z. Ces initiatives illustrent une course aux fonctionnalités incessante qui maintient la tarification et l'innovation fluides sur le marché des casques gaming.

Leaders du secteur des casques gaming en Chine

Razer Inc.

Logitech International SA

SteelSeries

Audio-Technica Ltd.

Sony Interactive Entertainment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NetEase a déclaré un chiffre d'affaires gaming de 24 milliards CNY (3,3 milliards USD) au premier trimestre 2025, soit une hausse de 12,1 % en glissement annuel, stimulant la demande en matériel complémentaire tel que les casques.

- Mai 2025 : HUYA Inc. a affiché une croissance de 52,1 % en glissement annuel de ses revenus de services liés aux jeux, à 370,4 millions CNY (51 millions USD), signalant de solides ventes de périphériques portées par le commerce en direct.

- Mars 2025 : Les autorités chinoises ont déployé des subventions RA/VR allant jusqu'à 2 000 CNY par unité, réduisant immédiatement les prix de détail d'appareils tels que le PICO 4 Ultra.

- Février 2025 : La division SteelSeries de GN Store Nord a confirmé une croissance organique de 7 % en 2024 et a signalé une croissance attendue de 7 à 12 % pour 2025, citant l'innovation dans l'audio multiplateforme.

Périmètre du rapport sur le marché des casques gaming en Chine

Un casque gaming est un dispositif audio spécialisé conçu pour améliorer l'expérience de jeu des utilisateurs. Il intègre un casque et un microphone, permettant aux joueurs d'entendre clairement l'audio du jeu et de communiquer efficacement avec leurs coéquipiers ou adversaires lors de sessions de jeu multijoueur.

Le marché chinois des casques gaming est segmenté par type de compatibilité (casque pour console et casque pour PC), type de connectivité (filaire et sans fil) et canal de vente (commerce de détail et en ligne). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Casques pour consoles |

| Casques pour PC |

| Casques pour jeux mobiles |

| Casques spécifiques à la VR |

| Filaire |

| Sans fil (2,4 GHz / Bluetooth) |

| Professionnels de l'esport |

| Joueurs assidus / hardcore |

| Joueurs occasionnels et mobiles |

| Places de marché en ligne |

| Commerce de détail hors ligne (chaînes d'électronique, spécialistes) |

| Par type de compatibilité | Casques pour consoles |

| Casques pour PC | |

| Casques pour jeux mobiles | |

| Casques spécifiques à la VR | |

| Par type de connectivité | Filaire |

| Sans fil (2,4 GHz / Bluetooth) | |

| Par utilisateur final | Professionnels de l'esport |

| Joueurs assidus / hardcore | |

| Joueurs occasionnels et mobiles | |

| Par canal de vente | Places de marché en ligne |

| Commerce de détail hors ligne (chaînes d'électronique, spécialistes) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois des casques gaming ?

La taille du marché des casques gaming en Chine est évaluée à 359,6 millions USD en 2026 et devrait croître pour atteindre 590,64 millions USD d'ici 2031.

Quel segment de compatibilité connaît la croissance la plus rapide ?

Les casques spécifiques à la VR afficheront le TCAC le plus élevé, soit 18,53 %, jusqu'en 2031, bénéficiant des subventions gouvernementales sur le matériel et de l'expansion des contenus.

Quelle est l'importance des canaux en ligne pour les ventes de casques ?

Les places de marché en ligne et les sites de marque ont capté 68,45 % des revenus de 2025 et devraient atteindre 439,2 millions USD d'ici 2031, en faisant la principale voie de distribution.

Qu'est-ce qui stimule la demande parmi les professionnels de l'esport ?

La hausse des prize pools des tournois, la standardisation des équipements approuvés par les ligues et les achats aspirationnels des joueurs amateurs poussent la demande en casques de qualité professionnelle à un TCAC de 15,85 %.

Comment les pénuries de semi-conducteurs influencent-elles le marché ?

La volatilité de l'approvisionnement en puces allonge les délais de production et augmente les coûts des composants, réduisant d'environ 1,4 % le TCAC prévu du marché jusqu'à la mise en service de nouvelles usines nationales supplémentaires.

Quelle région mènera la croissance future ?

La Chine centrale et occidentale enregistrera un TCAC de 13,12 % jusqu'en 2031, surpassant les provinces côtières grâce à l'expansion de l'accès au haut débit et aux initiatives gouvernementales en matière d'économie numérique.

Dernière mise à jour de la page le: