Tamaño y Participación del Mercado de Auriculares Gaming en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

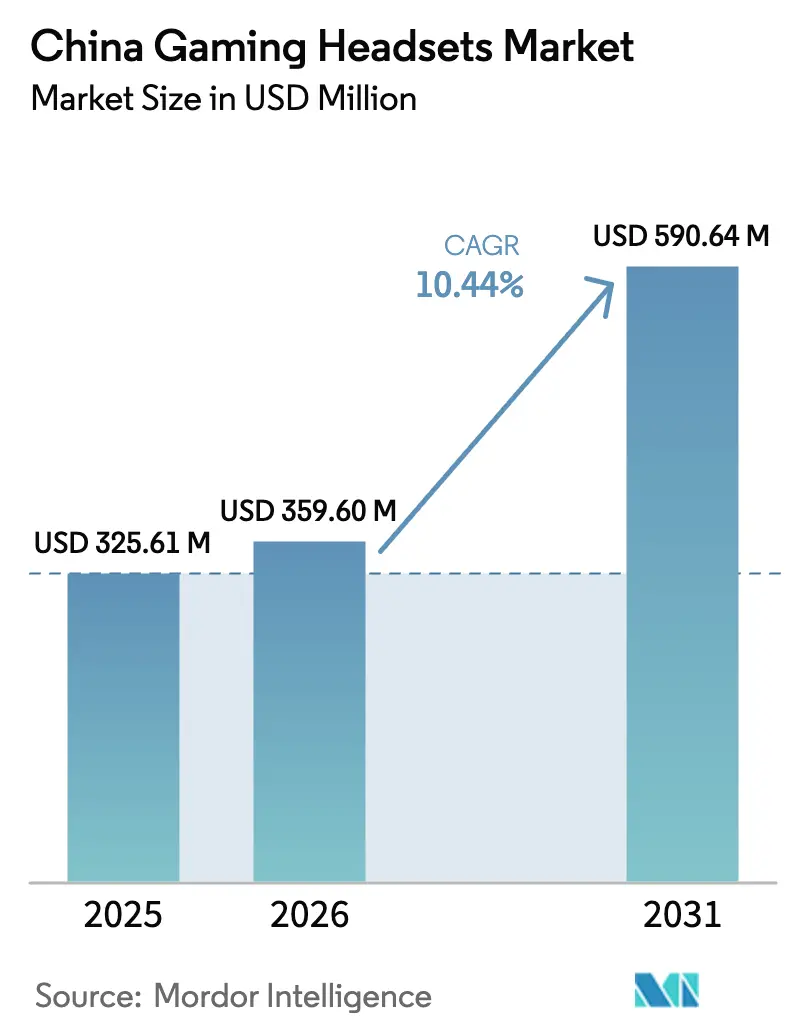

| Tamaño del mercado en el año base (2025) | 325.61 Millones de dólares |

| Tamaño del Mercado (2026) | 359.6 Millones de dólares |

| Tamaño del Mercado (2031) | 590.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.44% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Auriculares Gaming en China por Mordor Intelligence

El tamaño del Mercado de Auriculares Gaming en China en 2026 se estima en USD 359,6 millones, creciendo desde el valor de 2025 de USD 325,61 millones con proyecciones para 2031 que muestran USD 590,64 millones, creciendo a una CAGR del 10,44% durante 2026-2031. Los subsidios gubernamentales para productos digitales y las inversiones a gran escala en semiconductores nutren un ecosistema de hardware autosuficiente, mientras que la base de jugadores más grande del mundo genera una demanda constante de periféricos. La rápida adopción de títulos de realidad virtual (VR), la profesionalización de los esports y el comercio de transmisiones en vivo impulsado por influencers amplían colectivamente el grupo de clientes potenciales. Los fabricantes responden con supresión de ruido habilitada por IA, chipsets inalámbricos de baja latencia y diseños agnósticos de plataforma que fomentan el uso en múltiples dispositivos. La volatilidad de la cadena de suministro vinculada a la escasez de chips y la intensificación de la competencia de precios en línea siguen siendo obstáculos a corto plazo, aunque los incentivos de política para la fabricación doméstica de circuitos integrados de audio alivian continuamente las limitaciones de hardware.[1]中国政府网, "实施手机等数码产品购新补贴、增加发行超长期特别国债……国家发改委最新发布!," gov.cn

Conclusiones Clave del Informe

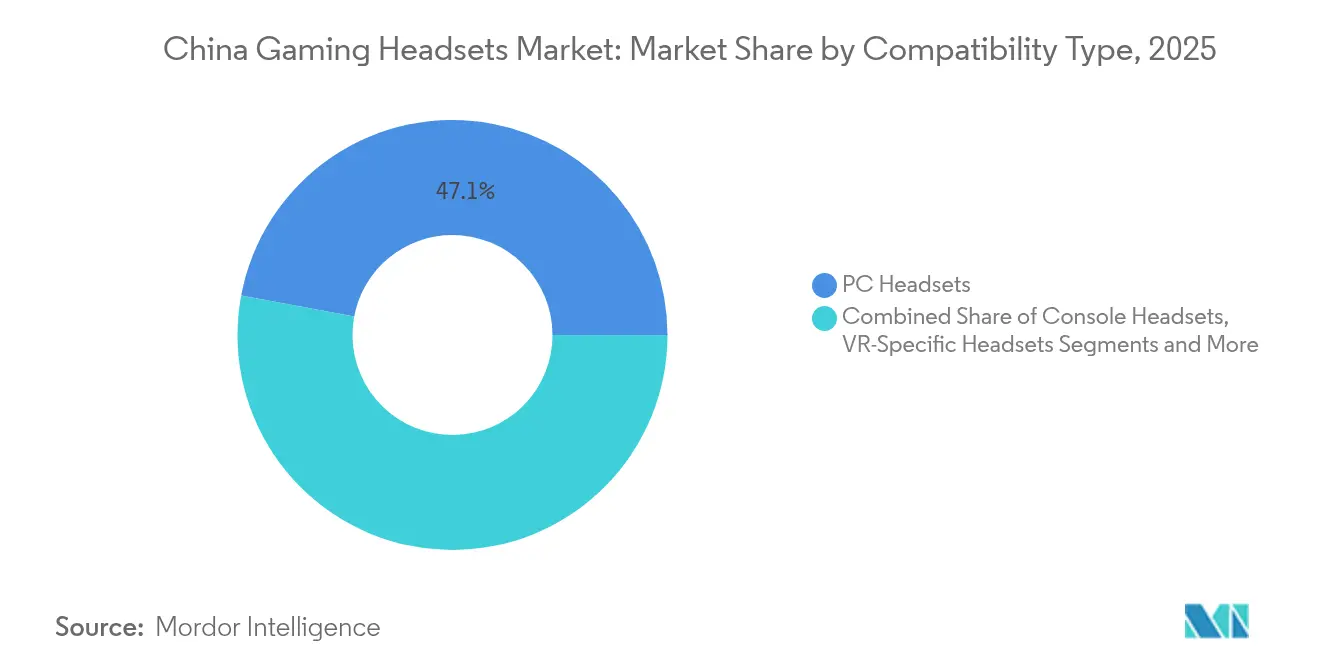

- Por tipo de compatibilidad, los auriculares para PC lideraron con el 47,05% de la participación del mercado de auriculares gaming en 2025, mientras que los auriculares específicos para VR están proyectados para expandirse a una CAGR del 18,53% hasta 2031.

- Por tipo de conectividad, las soluciones con cable retuvieron el 63,15% de la participación de ingresos en 2025; los productos inalámbricos están en camino de alcanzar una CAGR del 17,28% durante 2026-2031.

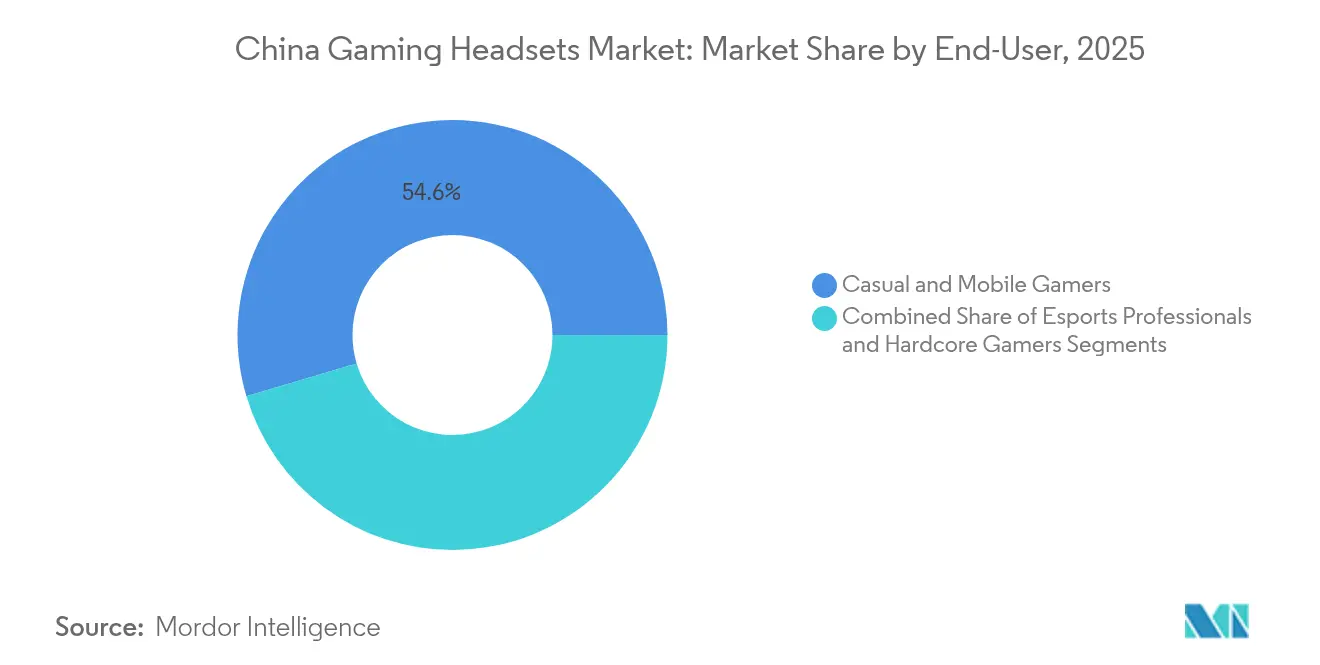

- Por usuario final, los jugadores casuales y móviles representaron el 54,60% del tamaño del mercado de auriculares gaming en 2025, mientras que los profesionales de esports registrarán la CAGR más alta del 15,85% hasta 2031.

- Por canal de ventas, los mercados en línea y los sitios web de marca capturaron el 68,45% de la participación del mercado de auriculares gaming en 2025 y deberían avanzar a una CAGR del 13,39% hasta 2031.

- Por geografía, el Este de China dominó con el 31,05% de la participación de ingresos en 2025, aunque el Centro y el Oeste de China registrarán la CAGR más rápida del 13,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Auriculares Gaming en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El auge de los esports eleva la demanda de audio de nivel de torneo | +2.1% | Nacional, concentrado en el Este y Sur de China | Mediano plazo (2-4 años) |

| Rápida adopción de títulos de VR entre jugadores urbanos | +1.8% | Este de China, Sur de China, principales centros urbanos | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible de las cohortes de la Generación Z y Generación Alfa | +1.5% | Nacional, más fuerte en el Este y Sur de China | Largo plazo (≥ 4 años) |

| Expansión del comercio de transmisiones en vivo que impulsa actualizaciones lideradas por influencers | +1.3% | Nacional, liderado por los centros de comercio electrónico del Este de China | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la fabricación doméstica de circuitos integrados de audio | +0.9% | Nacional, enfocado en regiones de fabricación de semiconductores | Largo plazo (≥ 4 años) |

| Chips de supresión de ruido habilitados por IA adaptados a las aplicaciones sociales chinas | +0.7% | Nacional, con adopción temprana en ciudades tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de los Esports Eleva la Demanda de Audio de Nivel de Torneo

Los torneos profesionales sitúan la precisión de audio en primer plano, ya que la integridad de los partidos depende de las señales de sonido direccional y el chat de voz impecable. El campeonato de Counter-Strike 2 de USD 1 millón en Hong Kong, respaldado bajo el esquema deportivo local "M-mark", ejemplifica el apoyo institucional que legitima los esports como entretenimiento convencional.[2]Ecns.cn, "Hong Kong to host the world's top Counter-Strike 2 teams at major esports gala," ecns.cn Los organizadores estipulan auriculares certificados, lo que rápidamente influye en el comportamiento de compra de los aficionados y eleva el nivel técnico de referencia para los productos minoristas. Los recintos de esports que se expanden en Shanghái, Shenzhen y Chengdu amplían la demanda regional, mientras que los premios en metálico, los acuerdos de patrocinio y los derechos de medios refuerzan un ciclo virtuoso que beneficia a los proveedores de periféricos premium. Los proveedores de componentes priorizan en consecuencia los controladores de baja latencia, los micrófonos de calidad de transmisión y el aislamiento pasivo de ruido para el cumplimiento en torneos. Las marcas con asociaciones oficiales de ligas aseguran visibilidad recurrente, lo que les ayuda a superar a los competidores generales de electrónica de consumo dentro del mercado de auriculares gaming.

Rápida Adopción de Títulos de VR entre Jugadores Urbanos

Los reembolsos gubernamentales de hasta CNY 2.000 por auricular han reducido las barreras de entrada para el contenido inmersivo, encendiendo un renovado interés en el hardware a pesar de una caída en los envíos en 2024. Los rastreadores de la industria esperan que los volúmenes de unidades de AR/VR en China se recuperen un 114,7% en 2025 a medida que nuevos dispositivos todo en uno, óptica mejorada por IA y factores de forma más ligeros lleguen a las estanterías minoristas.[3]映维网资讯, "XR日报:Quest Store营收20亿美元,国补PICO 4 Ultra降价千元," news.nweon.com El audio espacial que coincide con los visuales rastreados por la cabeza es fundamental para la presencia, lo que lleva a los fabricantes de auriculares a adoptar controladores de alta resolución y algoritmos avanzados de función de transferencia relacionada con la cabeza (HRTF). Los primeros adoptantes urbanos que viven en Pekín, Shanghái y Guangzhou influyen en el comportamiento de compra en las ciudades de nivel inferior a través del contenido en redes sociales, creando ciclos de actualización en cascada. Los paquetes de accesorios, la financiación en cuotas y las ediciones limitadas premium aceleran aún más los flujos de ingresos específicos de VR dentro del mercado de auriculares gaming.

Aumento del Ingreso Disponible de las Cohortes de la Generación Z y Generación Alfa

Los jóvenes jugadores están generando ingresos antes a través de las economías de creadores y la participación a tiempo parcial en los esports. NetEase registró CNY 24.000 millones en ingresos por juegos en el primer trimestre de 2025, un aumento del 12,1% interanual, lo que subraya la disposición de las cohortes más jóvenes a gastar en ecosistemas de entretenimiento que incluyen periféricos.[4]NetEase, "NetEase Announces First Quarter 2025 Unaudited Financial Results," ir.netease.com Estos consumidores tratan los auriculares como accesorios de moda y símbolos de estatus, exigiendo iluminación RGB, placas de almohadillas intercambiables y diseño industrial minimalista. La validación social en plataformas como Bilibili y Xiaohongshu posiciona los SKU premium como marcadores de identidad, haciendo que la narrativa de marca sea tan importante como las especificaciones técnicas. Las funciones de software basadas en suscripción, como la modulación de voz por IA y los paisajes sonoros de fondo, abren oportunidades de ingresos recurrentes más allá de la venta inicial de hardware.

Expansión del Comercio de Transmisiones en Vivo que Impulsa Actualizaciones Lideradas por Influencers

Las compras por transmisión en vivo vinculan el entretenimiento con la transacción en una sola interfaz, reduciendo la ventana de decisión desde la consideración hasta la compra. Los ingresos por servicios relacionados con juegos de HUYA aumentaron un 52,1% interanual en el primer trimestre de 2025, lo que señala la creciente comodidad de los consumidores para comprar periféricos durante el contenido de transmisión. Los influencers demuestran los patrones de captación del micrófono, la comodidad durante transmisiones de varias horas y el aislamiento de ruido en tiempo real, sustituyendo eficazmente las pruebas en tienda. Los descuentos relámpago, los colores de edición limitada y los códigos de juego incluidos crean urgencia. Si bien las marcas más pequeñas obtienen tracción inicial a través de recortes de precios agresivos, el crecimiento sostenido de la participación requiere acústica diferenciada y un servicio posventa confiable, orientando a los espectadores hacia proveedores de reputación y consolidando la lealtad dentro del mercado de auriculares gaming.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de semiconductores | -1.4% | Nacional, afectando a todas las regiones de fabricación | Corto plazo (≤2 años) |

| Intensificación de las guerras de precios que comprimen los márgenes de los proveedores | -1.1% | Nacional, más severo en los canales en línea | Corto plazo (≤2 años) |

| Estricto cumplimiento de CCC/GB que retrasa el lanzamiento de productos | -0.8% | Nacional, requisito de cumplimiento normativo | Mediano plazo (2-4 años) |

| Cambio hacia auriculares gaming ligeros que canibalizan la demanda de auriculares supraaurales | -0.6% | Nacional, liderado por el crecimiento del gaming móvil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Semiconductores

Los chips de procesamiento de audio y los módulos inalámbricos comparten líneas de fabricación con smartphones y componentes automotrices, lo que aumenta la competencia por el espacio limitado en las fundiciones. Aunque Pekín comprometió CNY 344.000 millones para impulsar la producción doméstica de chips, los cuellos de botella a corto plazo persisten porque la capacidad de nodos maduros sigue siendo escasa para los circuitos integrados de audio de señal mixta. Los cierres de fábricas en provincias clave y las interrupciones logísticas amplían los plazos de entrega, obligando a las marcas a mantener inventarios más altos o rediseñar en torno a componentes alternativos. Algunos fabricantes de auriculares recurren a múltiples fuentes de suministro, pero aún enfrentan aumentos de costos que reducen los presupuestos promocionales durante eventos de altas ventas como el 11.11 y el 6.18. Los retrasos en la producción repercuten en el mercado de auriculares gaming, arriesgando la falta de existencias de modelos insignia y empujando a los consumidores hacia productos sustitutos.

Intensificación de las Guerras de Precios que Comprimen los Márgenes de los Proveedores

Las empresas emergentes domésticas realizan ingeniería inversa de la acústica establecida, socavando las primas que antes se justificaban por la sintonización propietaria. SteelSeries reportó un crecimiento orgánico del 7% en equipos en 2024, pero reconoció la creciente presión sobre los márgenes brutos porque los algoritmos de igualación de precios en los mercados de comercio electrónico reaccionan en horas a los cambios promocionales. Las marcas agrupan cada vez más auriculares con licencias de software o garantías extendidas para preservar los ingresos por usuario, pero la fatiga de los descuentos sigue siendo visible en los puntos de venta de las ciudades de nivel 2. La alta rotación entre los participantes de bajo precio nubla el valor de marca en toda la categoría, empujando a los consumidores a retrasar la compra hasta que surjan eventos de ventas destacados o cupones de influencers.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Compatibilidad: El VR Impulsa la Innovación de Audio de Nueva Generación

Los auriculares para PC contribuyeron con el 47,05% de los ingresos totales en 2025, asegurando la mayor participación del mercado de auriculares gaming debido a los ecosistemas de esports arraigados en los cibercafés y configuraciones domésticas. Aun así, los modelos específicos para VR registrarán una CAGR del 18,53% hasta 2031, la más alta dentro del espectro de compatibilidad, impulsada por subsidios que reducen hasta CNY 2.000 en dispositivos elegibles. Los auriculares para consola mantienen una demanda estable en torno a los lanzamientos de títulos importantes, mientras que los auriculares para gaming móvil aprovechan la base de usuarios de juegos en la nube de más de 70 millones de la región.

Los auriculares para PC mantienen el liderazgo a través de actualizaciones modulares como cables intercambiables, convertidores digital-analógico dedicados y suites de ecualización por software. Sin embargo, los auriculares multiplataforma que detectan automáticamente las entradas de consola, PC y móvil diluyen el dominio de una sola plataforma, agrupando los presupuestos de I+D y acortando los períodos de recuperación. Los modelos orientados a VR enfatizan la distribución del peso y el audio espacial 3D, aprovechando las patentes presentadas por Sony que mejoran la representación de la función de transferencia relacionada con la cabeza (HRTF) para la precisión de la imagen frontal. Los proveedores de componentes deben abordar los controladores de mayor impedancia y los paquetes de baterías de perfil bajo, redefiniendo las necesidades de la cadena de suministro dentro del mercado de auriculares gaming.

Por Tipo de Conectividad: La Tecnología Inalámbrica se Acelera a Pesar del Dominio con Cable

Los diseños con cable generaron el 63,15% de los ingresos de 2025 y siguen siendo el estándar predeterminado para los organizadores de torneos que prohíben el uso inalámbrico para evitar la congestión de frecuencias. No obstante, las unidades inalámbricas avanzarán a una CAGR del 17,28% a partir de 2026 a medida que las radios adaptativas de 2,4 GHz y el Bluetooth LE-Audio reduzcan la latencia a niveles inferiores a 20 ms. Las mejoras de eficiencia de los sistemas en chip de audio de 6 nm desarrollados por Hengxuan, Zhongke Lanyun y Juchip extienden la duración de la batería más allá de 40 horas entre cargas.

Los auriculares híbridos que alternan entre modos con cable e inalámbrico generan resiliencia frente a las interferencias en los recintos, al tiempo que apelan a la comodidad cotidiana. Las bases de carga magnética, las baterías de intercambio rápido y los dongles inalámbricos con compatibilidad para consola erosionan aún más la resistencia a los precios premium. Por el contrario, los modelos con cable protegen su participación de mercado ofreciendo convertidores digital-analógico en línea de calidad de transmisión a precios de entrada agresivos, asegurando su relevancia entre los jugadores con presupuesto ajustado dentro del mercado de auriculares gaming.

Por Usuario Final: Los Profesionales de Esports Impulsan la Expansión del Segmento Premium

Los jugadores casuales y móviles representaron el 54,60% de la demanda de 2025, aunque los profesionales de esports registrarán una CAGR del 15,85% a medida que proliferen las ligas nacionales y los circuitos universitarios formalicen los canales de talento. Los auriculares de grado profesional integran canales de voz aislados, sujeción de espuma viscoelástica y marcas aprobadas por las ligas. El tamaño del mercado de auriculares gaming para profesionales de esports está proyectado para alcanzar USD 89,1 millones en 2031, equivalente a aproximadamente el 15,08% del total.

La influencia se extiende más allá de las compras directas, ya que los espectadores aficionados imitan las configuraciones de los profesionales, desencadenando una "envidia del oyente" que impulsa el crecimiento del volumen en los SKU de gama media. Los emisores de primer nivel ahora anotan los partidos con especificaciones de auriculares en pantalla, brindando a las marcas publicidad gratuita que consolida el reconocimiento de marca. Las patentes presentadas por Meta revelan subsistemas de conciencia contextual que ajustan las curvas del ecualizador cuando el ruido de fondo supera un umbral, una innovación dirigida primero a entornos LAN profesionales pero que luego se incorpora en actualizaciones de firmware para el mercado general.

Por Canal de Ventas: El Dominio en Línea Refleja la Madurez del Comercio Electrónico

Las tiendas digitales y las plataformas de marca generaron el 68,45% de las ventas de 2025, una ventaja reforzada por la entrega en el mismo día, el servicio al cliente por IA y la personalización algorítmica. La integración de transmisiones en vivo permite a los influencers anclar enlaces de productos durante partidos o sesiones de unboxing, comprimiendo el embudo de compra a segundos. Las cadenas especializadas fuera de línea siguen atrayendo a compradores premium que insisten en probar el ajuste, especialmente para los modelos de sonido envolvente más pesados.

El tamaño del mercado de auriculares gaming atribuido a los canales en línea está proyectado para alcanzar USD 439,2 millones en 2031, aportando la mayor parte de las ganancias incrementales. Las estrategias omnicanal ahora permiten a los clientes reservar unidades en línea y recogerlas en tiendas de conveniencia asociadas, cerrando las brechas de confianza entre los nuevos compradores en ciudades más pequeñas. Los minoristas responden ampliando las zonas de experiencia que muestran demostraciones de captación de micrófono y cancelación activa de ruido, justificando los diferenciales de precio frente a los descuentos de los comercios puramente en línea.

Análisis Geográfico

El Este de China aportó el 31,05% de los ingresos nacionales en 2025, reflejando el denso clúster de recintos de esports de Shanghái y los estudios de producción de transmisiones en vivo de Hangzhou. La integración vertical de la cadena de suministro en torno al Delta del Río Yangtze acelera las iteraciones de prototipos, permitiendo a las marcas comprimir los ciclos de lanzamiento. Los altos ingresos disponibles respaldan la propiedad de múltiples auriculares, con unidades separadas para el trabajo, la consola y el juego en VR, elevando los precios de venta promedio en el mercado de auriculares gaming.

El Centro y el Oeste de China, aunque históricamente con menor penetración, registrarán una CAGR del 13,12% hasta 2031, superando a otras regiones. Las inversiones gubernamentales en la "Ruta de la Seda Digital" están extendiendo estaciones base de 5G y nodos de juegos en la nube a Chengdu, Chongqing y Xi'an. A medida que los cibercafés se actualizan a salones de esports, los pedidos masivos de auriculares fluyen hacia los distribuidores regionales, diversificando la demanda lejos de las provincias costeras. Se espera que el tamaño del mercado de auriculares gaming para el Centro y el Oeste de China supere los USD 117,4 millones en 2031.

El Sur de China se beneficia del corredor manufacturero de Shenzhen, que alberga fábricas de fabricación por diseño original que abastecen tanto a marcas globales como domésticas. La proximidad a los componentes locales acorta los ciclos de retroalimentación entre el diseño y la producción en volumen, sustentando estrategias de precios competitivos. El Norte y el Noreste de China mantienen un crecimiento constante, aunque más lento, anclado por las ligas universitarias de esports en Harbin y Shenyang. Los inviernos fríos prolongan las sesiones de juego en interiores, elevando ligeramente los ciclos de reemplazo de las unidades supraaurales que también funcionan como auriculares de uso general.

Los matices culturales regionales dan forma a las tácticas de marketing. Las campañas del Este de China enfatizan los estudios de creadores y la estética RGB, mientras que el Oeste de China hace hincapié en la durabilidad en los suelos polvorientos de los torneos LAN. Los minoristas del Norte de China ejecutan programas de intercambio cronometrados en torno a las temporadas de inscripción universitaria, captando a estudiantes que actualizan desde auriculares de nivel básico a configuraciones completas de auriculares. En conjunto, la diversificación geográfica amortigua la ciclicidad y distribuye el riesgo en el vasto mercado de auriculares gaming de China.

Panorama Competitivo

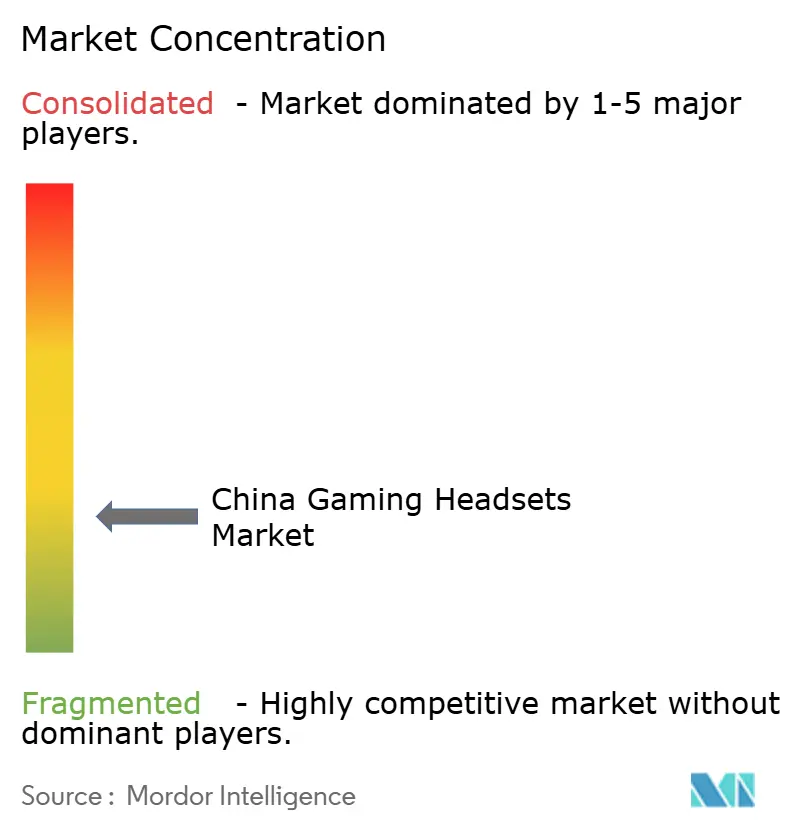

El campo competitivo se caracteriza por una fragmentación moderada. Las principales marcas internacionales como Logitech, Razer, HyperX, Corsair, SteelSeries, Sony y Sennheiser compiten junto a los campeones domésticos Edifier, ONIKUMA, EKSA y Havit. Ningún fabricante tiene un control dominante, con los cinco primeros representando aproximadamente el 34% de los ingresos en 2024. Las marcas se concentran en tres palancas: ingeniería acústica, optimización del protocolo inalámbrico y personalización del diseño para la marca de influencers.

La tecnología sigue siendo el diferenciador decisivo. Edifier aprovecha una asociación con proveedores de chipsets de IA chinos para incorporar supresión de ruido en tiempo real que se adapta a los códecs de llamadas de voz de WeChat y QQ, ofreciendo ventajas de localización frente a los rivales globales. El ecosistema "Play All" de Logitech vincula los perfiles de ecualización de los auriculares con las configuraciones del ratón y el teclado a través de una sola aplicación, creando fidelización en todas las categorías de periféricos. HyperX expande su serie Cloud hacia las ligas de esports de nivel bronce a través de paquetes de patrocinio que incluyen auriculares con comunicadores en el oído para entrenadores.

Los movimientos estratégicos de 2024-2025 ilustran diferentes enfoques. SteelSeries aumentó la producción en una instalación en Malasia para reducir el riesgo de la ensamblaje centrado en China, mientras extendía simultáneamente su línea Arctis Nova con algoritmos de micrófono de IA adaptados para la claridad de las consonantes del mandarín. Razer codesarrolló un auricular Kraken de edición limitada con acabado verde con Marvel Rivals de NetEase, aprovechando la co-marca para acceder a bases de fans dedicadas. Edifier presentó un modelo insignia de la submarca HECATE con diafragmas de grafeno y 40 horas de duración de batería, apuntando a los streamers de la Generación Z. Estas iniciativas muestran una carrera de características implacable que mantiene los precios y la innovación fluidos en todo el mercado de auriculares gaming.

Líderes de la Industria de Auriculares Gaming en China

Razer Inc.

Logitech International SA

SteelSeries

Audio-Technica Ltd.

Sony Interactive Entertainment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: NetEase reportó ingresos por juegos en el primer trimestre de 2025 de CNY 24.000 millones (USD 3.300 millones), un aumento del 12,1% interanual que eleva la demanda de hardware complementario como los auriculares.

- Mayo de 2025: HUYA Inc. registró un crecimiento del 52,1% interanual en los ingresos por servicios relacionados con juegos hasta CNY 370,4 millones (USD 51 millones), lo que señala sólidas ventas de periféricos impulsadas por transmisiones en vivo.

- Marzo de 2025: Las autoridades chinas implementaron subsidios de AR/VR de hasta CNY 2.000 por unidad, reduciendo inmediatamente los precios minoristas de dispositivos como el PICO 4 Ultra.

- Febrero de 2025: La división SteelSeries de GN Store Nord confirmó un crecimiento orgánico del 7% en 2024 y señaló un crecimiento esperado del 7-12% para 2025, citando la innovación en audio multiplataforma.

Alcance del Informe del Mercado de Auriculares Gaming en China

Un auricular gaming es un dispositivo de audio especializado diseñado para mejorar la experiencia de juego de los usuarios. Integra auriculares y un micrófono, lo que permite a los jugadores escuchar el audio del juego con claridad y comunicarse eficazmente con compañeros de equipo u oponentes durante las sesiones de juego multijugador.

El mercado chino de auriculares gaming está segmentado por tipo de compatibilidad (auriculares para consola y auriculares para PC), tipo de conectividad (con cable e inalámbrico) y canal de ventas (minorista y en línea). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Auriculares para Consola |

| Auriculares para PC |

| Auriculares para Gaming Móvil |

| Auriculares Específicos para VR |

| Con Cable |

| Inalámbrico (2,4 GHz / Bluetooth) |

| Profesionales de Esports |

| Jugadores Núcleo / Hardcore |

| Jugadores Casuales y Móviles |

| Mercados en Línea |

| Venta Minorista Fuera de Línea (Cadenas de Electrónica, Especialidad) |

| Por Tipo de Compatibilidad | Auriculares para Consola |

| Auriculares para PC | |

| Auriculares para Gaming Móvil | |

| Auriculares Específicos para VR | |

| Por Tipo de Conectividad | Con Cable |

| Inalámbrico (2,4 GHz / Bluetooth) | |

| Por Usuario Final | Profesionales de Esports |

| Jugadores Núcleo / Hardcore | |

| Jugadores Casuales y Móviles | |

| Por Canal de Ventas | Mercados en Línea |

| Venta Minorista Fuera de Línea (Cadenas de Electrónica, Especialidad) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado chino de auriculares gaming?

El tamaño del mercado de auriculares gaming en China está valorado en USD 359,6 millones en 2026 y se proyecta que crecerá hasta USD 590,64 millones en 2031.

¿Qué segmento de compatibilidad está creciendo más rápido?

Los auriculares específicos para VR registrarán la CAGR más alta del 18,53% hasta 2031, beneficiándose de los subsidios gubernamentales de hardware y la expansión de contenidos.

¿Qué tan importantes son los canales en línea para las ventas de auriculares?

Los mercados en línea y los sitios web de marca capturaron el 68,45% de los ingresos de 2025 y se prevé que alcancen USD 439,2 millones en 2031, convirtiéndolos en la ruta de distribución dominante.

¿Qué impulsa la demanda entre los profesionales de esports?

El aumento de los premios en metálico de los torneos, la estandarización de equipos aprobados por las ligas y las compras aspiracionales de los jugadores aficionados impulsan la demanda de auriculares de grado profesional a una CAGR del 15,85%.

¿Cómo están influyendo las escaseces de semiconductores en el mercado?

La volatilidad en el suministro de chips amplía los plazos de producción y eleva los costos de los componentes, reduciendo en un estimado del 1,4% la CAGR prevista del mercado hasta que entren en funcionamiento fábricas domésticas adicionales.

¿Qué región liderará el crecimiento futuro?

El Centro y el Oeste de China registrarán una CAGR del 13,12% hasta 2031, superando a las provincias costeras debido a la expansión del acceso a banda ancha y las iniciativas gubernamentales de economía digital.

Última actualización de la página el: