Tamanho e Participação do Mercado de Beta Bloqueadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

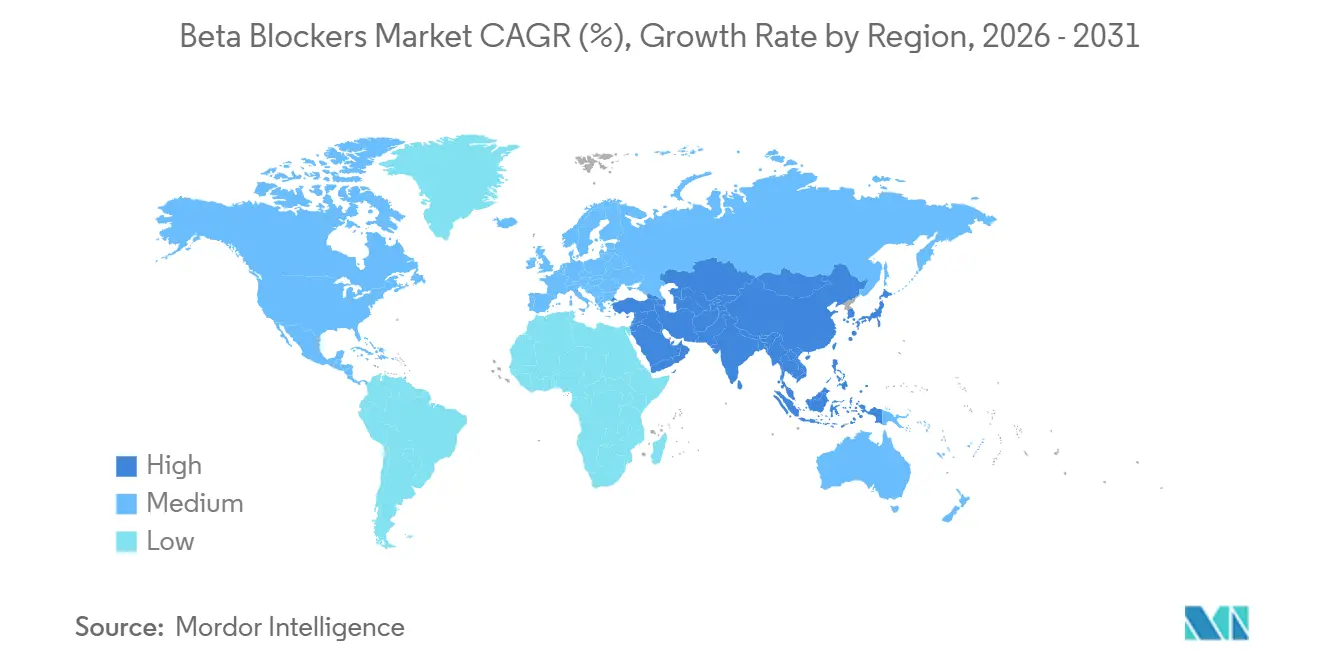

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Beta Bloqueadores por Mordor Intelligence

O tamanho do Mercado de Beta Bloqueadores está projetado em USD 11 bilhões em 2025, USD 11,5 bilhões em 2026, e deve atingir USD 14 bilhões até 2031, crescendo a um CAGR de 4,01% de 2026 a 2031.

A demanda permanece ancorada nos protocolos de insuficiência cardíaca, fibrilação atrial e pós-infarto do miocárdio, mas as recentes revisões das diretrizes de hipertensão e glaucoma estão deslocando o volume de primeira linha para outras classes de medicamentos. A adoção de agentes intravenosos de ação ultrarrápida, comprimidos de liberação prolongada e combinações de dose fixa está ampliando o conjunto de pacientes elegíveis, ao mesmo tempo que mitiga as lacunas de adesão. A dinâmica de oferta é influenciada por escassez intermitente de injetáveis estéreis, interrupções de fornecimento de ingrediente farmacêutico ativo (IFA) de fonte única e licitações genéricas agressivas que comprimem as margens, mantendo os preços acessíveis nas economias emergentes. Os fabricantes capazes de garantir fornecimento ininterrupto, assegurar contratos hospitalares e se diferenciar com formulações inovadoras estão posicionados para capturar valor incremental à medida que o mercado de beta bloqueadores navega tanto pelos ventos contrários terapêuticos quanto pelos ventos favoráveis procedimentais.

Principais Conclusões do Relatório

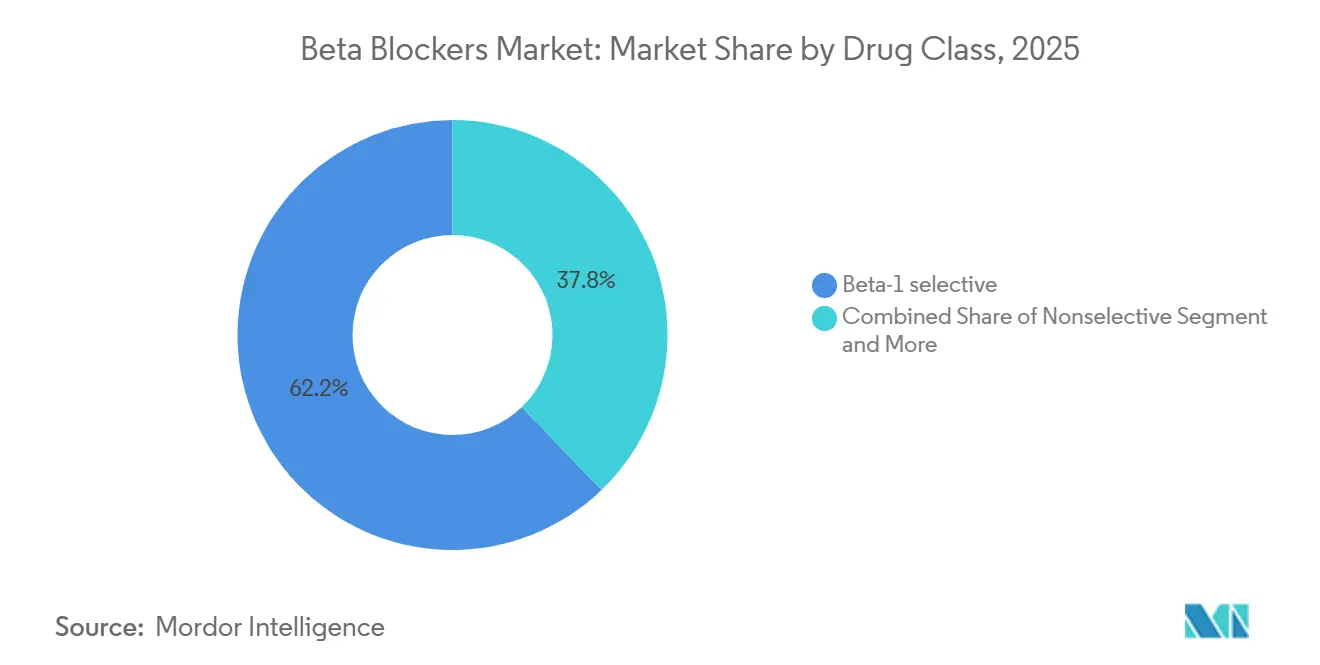

- Por classe de medicamento, os agentes beta-1 seletivos lideraram com 62,18% de participação na receita em 2025, com expectativa de crescimento de 4,35% até 2031; as subclasses não seletivas e alfa-beta combinadas ficaram atrás, mas continuam a atender indicações de nicho.

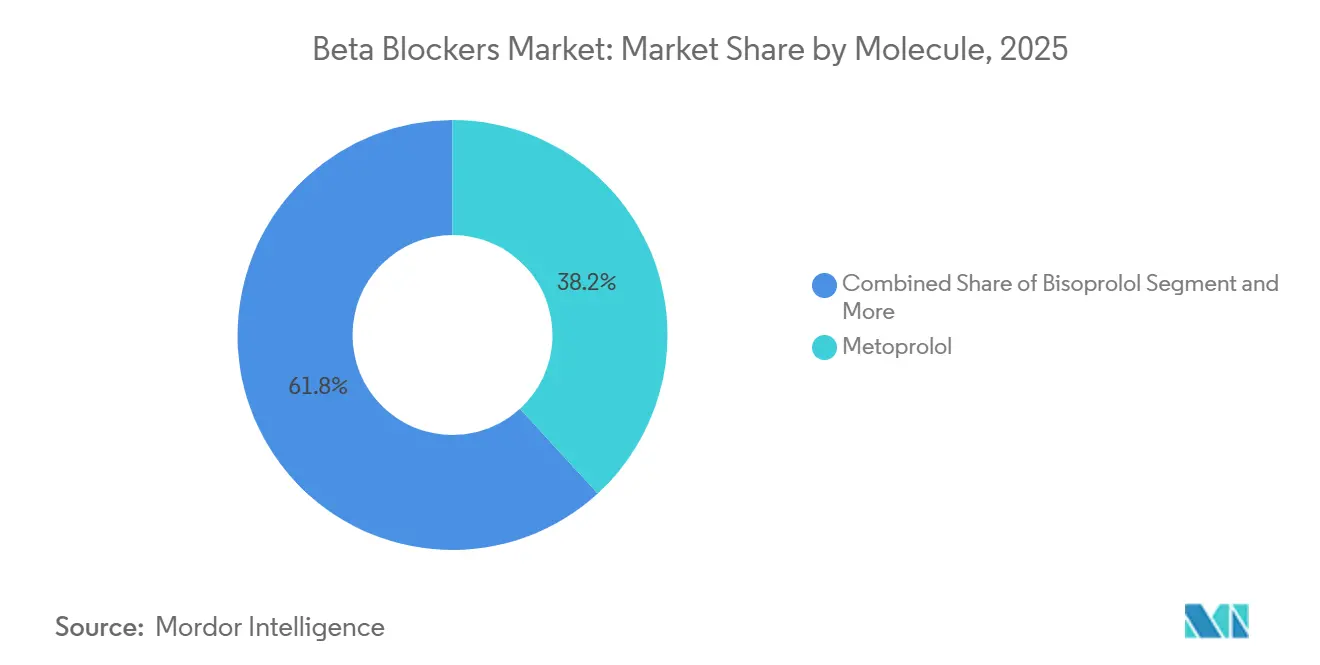

- Por molécula, o metoprolol deteve 38,19% da participação do mercado de beta bloqueadores em 2025, enquanto o nebivolol registrou o maior CAGR projetado de 4,28% até 2031.

- Por via de administração, as formulações orais representaram 78,19% do tamanho do mercado de beta bloqueadores em 2025 e estão avançando a um CAGR de 4,02% até 2031.

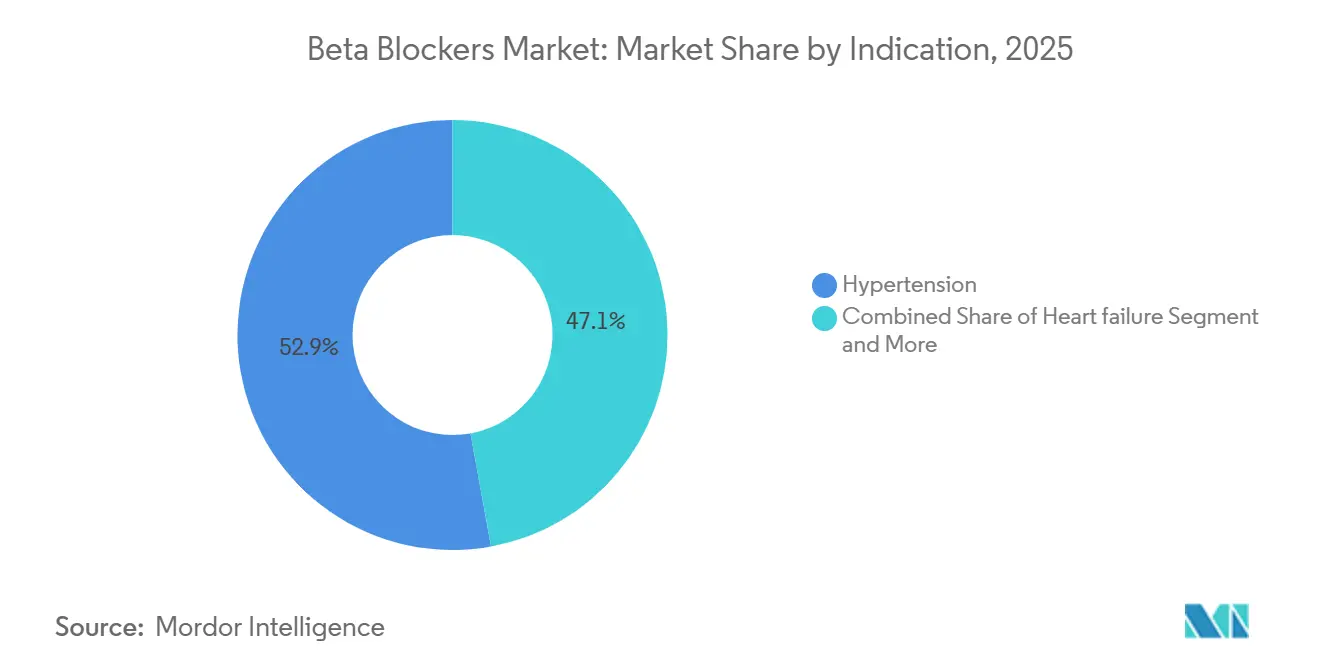

- Por indicação, angina e doença cardíaca isquêmica têm previsão de expansão a um CAGR de 4,32% entre 2026-2031, superando a hipertensão, embora esta última tenha retido uma participação de volume de 52,87% em 2025.

- Por canal de distribuição, as farmácias hospitalares representaram 52,80% das unidades em 2025, mas as farmácias online e eletrônicas estão crescendo mais rapidamente, a um CAGR de 4,19%, impulsionadas por modelos de cuidados crônicos habilitados pela telemedicina.

- Por geografia, a América do Norte deteve 33,18% da participação do mercado de beta bloqueadores em 2025, mas a Ásia-Pacífico deve avançar a 4,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Beta Bloqueadores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O papel fundamental na insuficiência cardíaca com fração de ejeção reduzida, no controle da frequência na fibrilação atrial e nos cuidados pós-infarto do miocárdio é mantido nas principais diretrizes | +1.2% | Global, com maior adesão na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Prevalência de hipertensão e doença cardíaca isquêmica sustentando prescrições crônicas de beta bloqueadores | +1.0% | Global, particularmente Ásia-Pacífico e Oriente Médio e África, devido ao crescente ônus de doenças cardiovasculares | Longo prazo (≥ 4 anos) |

| Crescente pool de glaucoma e hipertensão ocular apoiando a demanda por beta bloqueadores oftálmicos | +0.3% | América do Norte, Europa e populações em envelhecimento no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão de beta-1 bloqueadores intravenosos de ação ultrarrápida (esmolol, landiolol) em ambientes de UTI/perioperatório | +0.5% | América do Norte, Europa e sistemas hospitalares avançados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Formulações de liberação prolongada e combinações de dose fixa melhorando a adesão e a persistência | +0.4% | Global, com adoção antecipada na América do Norte e na Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Profilaxia da hipertensão portal ampliando o uso não cardíaco de beta bloqueadores não seletivos | +0.2% | Global, com uso concentrado em regiões com alta prevalência de hepatite B/C (Ásia-Pacífico, Oriente Médio e África) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Papel Fundamental na Insuficiência Cardíaca e nos Cuidados Pós-Infarto Ancora a Demanda de Longo Prazo

As diretrizes da Sociedade Japonesa de Circulação em 2025 mantiveram recomendações de Classe I para beta bloqueadores juntamente com inibidores do sistema renina-angiotensina e inibidores do cotransportador de sódio-glicose-2, reforçando a inclusão universal na terapia quádrupla [1]Sociedade Japonesa de Circulação, "Diretriz JCS/JHFS 2025 sobre Insuficiência Cardíaca," j-circ.or.jp. Ensaios clínicos marcantes como o MERIT-HF continuam a informar auditorias de reembolso que vinculam os pagamentos hospitalares às taxas de prescrição de beta bloqueadores na América do Norte e na Europa. A diretriz de fibrilação atrial de 2024 da Sociedade Europeia de Cardiologia ainda posiciona os beta bloqueadores à frente dos bloqueadores dos canais de cálcio para controle da frequência em função ventricular esquerda comprometida. Os benefícios de mortalidade após síndrome coronariana aguda permanecem robustos, sustentando a preferência no formulário em vias de emergência. Como resultado, a utilização de longo prazo em pacientes com insuficiência cardíaca e pós-infarto do miocárdio continua a superar o volume perdido com a hipertensão não complicada.

O Ônus das Doenças Cardiovasculares Sustenta a Prescrição Crônica Apesar das Revisões das Diretrizes

As estatísticas da Organização Mundial da Saúde situam as mortes cardiovasculares globais em 19,8 milhões em 2022, com hipertensão e doença coronariana liderando a etiologia. A atualização de 2025 da Associação Americana do Coração citou 122,4 milhões de adultos norte-americanos com hipertensão, populações nas quais os beta bloqueadores permanecem como complementos preferenciais ou de primeira linha para indicações específicas. Registros do mundo real da Índia mostram penetração de beta bloqueadores superior a 75% nas principais internações cardiovasculares, validando a contínua dependência dos médicos mesmo onde as diretrizes locais ficam atrás das revisões europeias e norte-americanas. Essas dinâmicas de prevalência, especialmente na Ásia-Pacífico e no Oriente Médio e África, sustentam a demanda de base e compensam o recuo gradual nas prescrições iniciais de hipertensão.

Formulações Intravenosas de Ação Ultrarrápida Ampliam a Utilidade em Cuidados Intensivos

A Agência de Alimentos e Medicamentos dos EUA aprovou o landiolol em 2025 para controle de arritmias perioperatórias e em cuidados intensivos, oferecendo uma alternativa com meia-vida de quatro minutos em comparação com os nove minutos do esmolol. O landiolol permite titulação batimento a batimento durante procedimentos cardíacos estruturais, avançando seu uso em salas de operação híbridas na Europa e no Japão. As escassez de esmolol registradas no banco de dados de escassez de medicamentos da Agência de Alimentos e Medicamentos dos EUA durante 2024-2025 levaram os hospitais a contratos de dupla fonte e aceleraram as revisões de formulário para o landiolol. As sociedades de cuidados intensivos agora recomendam agentes beta-1 de ação ultrarrápida à frente da amiodarona para controle rápido da frequência, citando um perfil de toxicidade mais baixo [2]Sociedade Europeia de Cardiologia, "Diretrizes ESC 2024 sobre Fibrilação Atrial," escardio.org. O crescimento procedural de intervenções minimamente invasivas em válvulas e ritmo está, portanto, ampliando o mercado de beta bloqueadores em ambientes agudos.

Formulações de Liberação Prolongada e Combinações de Dose Fixa Elevam as Métricas de Adesão

Uma análise de adesão multicêntrica publicada em 2024 relatou 78% de persistência em 12 meses com succinato de metoprolol uma vez ao dia versus 62% com a formulação de tartarato duas vezes ao dia, levando a menos visitas de emergência. Ganhos semelhantes foram observados com bisoprolol de liberação prolongada em pacientes idosos com insuficiência cardíaca. Regimes de comprimido único que combinam beta bloqueadores com inibidores do sistema renina-angiotensina atingiram metas de pressão arterial na maioria dos pacientes, superando as combinações livres em 14 pontos percentuais. A aprovação pela Agência de Alimentos e Medicamentos dos EUA de cápsulas de succinato de metoprolol dispersíveis abre ainda mais os segmentos pediátrico e de adultos com disfagia. A inovação em formulações é, portanto, uma alavanca fundamental para os fabricantes que buscam ganhar participação no mercado de beta bloqueadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Despriorização como primeira linha na hipertensão não complicada nas diretrizes atualizadas | -0.8% | Global, mais pronunciada na Europa e na América do Norte, onde a adesão às diretrizes é alta | Curto prazo (≤ 2 anos) |

| Análogos de prostaglandina favorecidos como primeira linha no glaucoma, reduzindo o início do tratamento com beta bloqueadores | -0.3% | América do Norte, Europa e Japão com infraestrutura oftalmológica avançada | Médio prazo (2-4 anos) |

| Erosão global de preços de genéricos e pressão de licitações comprimem as margens | -0.4% | Global, com impacto agudo na Europa, América Latina e mercados licitados pelo governo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de injetáveis estéreis e riscos de fornecimento de IFA restringem a disponibilidade hospitalar | -0.2% | América do Norte e Europa, onde os formulários hospitalares dependem de injetáveis de fonte única | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Revisões das Diretrizes Restringem o Uso de Primeira Linha na Hipertensão

A diretriz de hipertensão de 2024 da Sociedade Europeia de Cardiologia removeu os beta bloqueadores da terapia padrão de primeira linha em pacientes sem indicações cardíacas específicas [3]Academia Americana de Oftalmologia, "Padrão de Prática Preferencial: Glaucoma Primário de Ângulo Aberto 2024," aao.org. A atualização de 2025 da Associação Americana do Coração ecoou essa posição após meta-análises mostrarem prevenção superior de acidente vascular cerebral com inibidores do sistema renina-angiotensina e bloqueadores dos canais de cálcio. As plataformas de suporte à decisão clínica na Europa e nos Estados Unidos implementaram a mudança em poucos meses, influenciando imediatamente o comportamento de prescrição nos ambientes de atenção primária. Embora os países da Ásia-Pacífico e do Oriente Médio e África ainda não tenham atualizado os algoritmos locais, as empresas multinacionais relatam taxas mais baixas de início de tratamento exclusivo para hipertensão nos mercados maduros, reduzindo o crescimento de curto prazo no mercado de beta bloqueadores.

Análogos de Prostaglandina Capturam a Participação de Primeira Linha no Glaucoma

A orientação de 2024 da Academia Americana de Oftalmologia promoveu os análogos de prostaglandina como terapia de primeira linha para o glaucoma primário de ângulo aberto, relegando os beta bloqueadores tópicos a um papel adjuvante. Uma revisão sistemática em 2025 confirmou redução superior da pressão intraocular com prostaglandinas uma vez ao dia em comparação com beta bloqueadores duas vezes ao dia. Os formulários de reembolso subsequentemente priorizaram o latanoprost e novas gotas de mecanismo duplo, comprimindo as vendas de beta bloqueadores tópicos, particularmente na América do Norte, Europa e Japão. Como a oftalmologia representa uma participação menor no mercado de beta bloqueadores, o impacto é modesto, mas relevante para os fabricantes que dependem das receitas do timolol.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Agentes Cardiosseletivos Dominam em Segurança e Tolerabilidade

Moléculas cardiosseletivas como metoprolol, bisoprolol e nebivolol capturaram 62,18% da receita de 2025, e essa participação do mercado de beta bloqueadores está projetada para expandir a um CAGR de 4,35% até 2031. A cardiosseletividade mitiga o risco de broncoespasmo em pacientes com doença reativa das vias aéreas, ampliando assim as populações elegíveis de insuficiência cardíaca e pós-infarto. A estimulação do óxido nítrico pelo nebivolol reduz a resistência periférica, impulsionando seu status como a molécula de crescimento mais rápido dentro da classe. Os agentes não seletivos mantêm relevância na profilaxia da hipertensão portal e na oftalmologia, enquanto o carvedilol e o labetalol atendem à insuficiência cardíaca e às crises hipertensivas emergentes, respectivamente.

A preferência dos médicos pela terapia cardiosseletiva também é guiada por métricas de qualidade dos pagadores que avaliam as reinternações relacionadas ao broncoespasmo. As listas de reembolso de espectro restrito europeias concedem pequenos prêmios de preço ao bisoprolol com base no registro de mortalidade do CIBIS-II, enquanto os formulários norte-americanos enfatizam a intercambialidade, reforçando altas taxas de substituição por genéricos. À medida que o reembolso baseado em resultados se expande para as economias emergentes, a vantagem de desempenho dos medicamentos cardiosseletivos deve garantir expansão constante no mercado de beta bloqueadores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Formulações Orais Lideram, Intravenosa Ganha Espaço em Cuidados Agudos

Os comprimidos orais representaram 78,19% das prescrições de 2025, representando a maior participação do mercado de beta bloqueadores na terapia crônica. Os designs de liberação prolongada uma vez ao dia reduzem a variabilidade pico a vale, melhorando a tolerabilidade e a adesão. As formulações intravenosas estão registrando um CAGR de 4,21%, impulsionadas pelos requisitos perioperatórios e de cuidados intensivos para controle hemodinâmico rápido de ligar e desligar. Os hospitais favorecem cada vez mais o landiolol por seu perfil de ação ultrarrápida no gerenciamento da frequência cardíaca durante intervenções transcateter.

As soluções oftálmicas tópicas estão em declínio no uso isolado, mas permanecem como parte de combinações de dose fixa com prostaglandinas. As barreiras regulatórias são comparativamente mais altas para produtos intravenosos e combinados, pois os estudos de bioequivalência devem confirmar a disponibilidade sistêmica imediata ou a eficácia aditiva. Os fabricantes capazes de navegar por esses caminhos têm vantagem em subsegmentos diferenciados e de maior margem do mercado de beta bloqueadores.

Por Indicação: Hipertensão é a Maior, Angina é a de Crescimento Mais Rápido

A hipertensão ainda representou 52,87% do volume dispensado em 2025, mas está se contraindo em termos relativos devido ao rebaixamento nas diretrizes. Em contraste, angina e doença cardíaca isquêmica mostram o maior CAGR segmental de 4,32%, elevando sua contribuição para o crescimento geral do mercado de beta bloqueadores. A prevenção secundária após infarto do miocárdio continua a exigir terapia de longo prazo com beta bloqueadores, e os registros indicam taxas de adesão acima de 80% em um ano quando formulações de liberação prolongada são utilizadas.

As diretrizes de insuficiência cardíaca em todo o mundo impõem a inclusão de beta bloqueadores na terapia quádrupla. O manejo de arritmias apoia a utilização intravenosa, enquanto o propranolol mantém demanda estável fora de bula na profilaxia da enxaqueca, embora a invasão dos antagonistas do CGRP seja visível entre os grupos com seguro privado. Essas dinâmicas mistas implicam que os fabricantes devem equilibrar estratégias de volume em hipertensão com estratégias de valor em nichos cardiovasculares especializados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Farmácias Hospitalares Dominantes, E-Farmácias em Aceleração

As farmácias hospitalares forneceram 52,80% das unidades de 2025, impulsionadas pelo uso coronariano agudo, cirúrgico e de cuidados intensivos de produtos injetáveis e de liberação imediata. As organizações de compras em grupo negociam grandes descontos, forçando os produtores de genéricos a competir em escala e confiabilidade, e não apenas em preço. As redes de varejo lidam com a maior parte do tráfego de reabastecimento para indicações crônicas, mas as farmácias online e eletrônicas estão acelerando mais rapidamente, a um CAGR de 4,19%.

As prescrições digitais vinculadas a serviços de entrega automática e lembretes são especialmente atraentes para pacientes rurais e coortes mais jovens. A conformidade com as regras de serialização sob a Diretiva de Medicamentos Falsificados da União Europeia e os regulamentos da Agência de Combate às Drogas dos EUA é essencial para que as e-farmácias mantenham a confiança do consumidor. Os pontos de venda tradicionais estão respondendo integrando consultas de telefarmácia, sinalizando convergência entre os canais no mercado de beta bloqueadores.

Por Molécula: Metoprolol Lidera, Nebivolol é o de Crescimento Mais Rápido

O metoprolol capturou 38,19% da receita em 2025, dividido entre succinato de liberação prolongada para terapia de manutenção e tartarato para indicações emergentes. Sua inclusão nas listas de medicamentos essenciais garante licitações em países de baixa e média renda, sustentando os volumes de base. O nebivolol está se expandindo a um CAGR de 4,28%, impulsionado pelos benefícios vasodilatadores que atenuam os sintomas de fadiga e disfunção erétil associados aos agentes mais antigos.

O bisoprolol domina os programas europeus de insuficiência cardíaca, o carvedilol mantém posição nos nichos alfa-beta combinados, e o esmolol mais o landiolol impulsionam o subsegmento intravenoso. Os fabricantes capazes de garantir fornecimento ininterrupto de IFA, especialmente para succinato de metoprolol, manterão a liderança à medida que as licitações governamentais se tornam mais rigorosas nas penalidades de entrega.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 33,18% da receita de 2025, auxiliada pela cobertura do Medicare Parte D, métricas de qualidade de insuficiência cardíaca e alta penetração de formulações de liberação prolongada. Os Centros de Serviços Medicare e Medicaid recompensam financeiramente os hospitais que atingem os benchmarks de prescrição de beta bloqueadores, garantindo demanda institucional estável. Os formulários provinciais do Canadá reembolsam preferencialmente os genéricos, comprimindo os prêmios de marca.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 4,30%. O registro ROBUST da Índia registrou o uso de metoprolol em mais de três quartos das altas cardiovasculares, e a aquisição baseada em volume da China lista o metoprolol a preços abaixo de USD 0,05 por comprimido, um ambiente que favorece empresas verticalmente integradas. O Japão e a Coreia do Sul mostram crescente prevalência de insuficiência cardíaca, mas os análogos de prostaglandina estão canibalizando as vendas de beta bloqueadores tópicos no glaucoma.

O mercado europeu é maduro e sensível ao preço devido ao comércio paralelo e às licitações agressivas, mas os volumes permanecem resilientes graças às iniciativas nacionais de insuficiência cardíaca. Os médicos alemães mantêm fidelidade ao bisoprolol Concor, enquanto o Serviço Nacional de Saúde do Reino Unido exige substituição por genéricos. A austeridade do sul da Europa continua a canalizar as prescrições para os fornecedores de menor custo. O Oriente Médio e África e a América do Sul ficam atrás em participação, mas mostram potencial à medida que a cobertura de seguros se amplia por meio de parcerias público-privadas.

Cenário Competitivo

O mercado de beta bloqueadores é altamente fragmentado. Os gigantes dos genéricos — Viatris, Teva, Sandoz, Sun Pharmaceutical, Aurobindo, Dr. Reddy's, Cipla, Lupin, Torrent, Zydus e Hikma — dominam o volume por meio de IFAs de baixo custo e grandes plantas de envase e acabamento. Especialistas em marcas como Baxter (esmolol), AOP Health (landiolol), Merck KGaA (bisoprolol Concor) e Menarini (nebivolol) defendem nichos de maior margem por meio de patentes de formulação ou contratos de exclusividade hospitalar.

A Viatris relatou um incêndio em fevereiro de 2026 em sua unidade de Nashik, Índia, combinado com um alerta de importação existente da Agência de Alimentos e Medicamentos dos EUA sobre Indore, perturbando coletivamente USD 370 milhões de receita de metoprolol e bisoprolol e causando volatilidade de preços à vista regionais. A rede estéril de múltiplos locais da Baxter ajudou a suprir as escassez de esmolol registradas no banco de dados da Agência de Alimentos e Medicamentos dos EUA durante 2024-2025, destacando a resiliência do fornecimento como uma alavanca competitiva. Um consórcio da indústria está transferindo a produção de IFA de succinato de metoprolol para os Estados Unidos até 2026, potencialmente realinhando os padrões de fornecimento norte-americanos em direção a fornecedores domésticos.

Os desafiantes emergentes da Índia e da China estão obtendo autorização de mercado europeia para genéricos de liberação prolongada, subcotando os titulares em licitações e impulsionando a consolidação entre empresas de médio porte. Espaço estratégico em branco existe em formulações pediátricas dispersíveis, combinações de dose fixa com inibidores do SGLT2 e injetáveis de ação ultrarrápida adaptados para intervenções cardíacas estruturais. Os concorrentes que aliam conformidade regulatória com tecnologia diferenciada estão posicionados para comandar crescimento acima da média dentro do mercado de beta bloqueadores.

Líderes do Setor de Beta Bloqueadores

Viatris Inc

Teva Pharmaceutical

Sandoz

Sun Pharmaceutical

Dr. Reddy's Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A AstraZeneca relatou resultados positivos de Fase 3 em 2025 para o baxdrostat, um novo inibidor da aldosterona sintase para o tratamento da hipertensão.

- Junho de 2025: A Cadila Pharmaceuticals lançou o Biscado (Bisoprolol) na Índia para tratar pressão alta e insuficiência cardíaca crônica.

- Fevereiro de 2025: Dr. Reddy's Laboratories e Emcure Pharmaceuticals fundiram seus negócios de injetáveis genéricos para criar um player global líder nesse segmento.

Escopo do Relatório Global do Mercado de Beta Bloqueadores

De acordo com o escopo do relatório, os beta bloqueadores, também conhecidos como agentes bloqueadores beta-adrenérgicos, são uma classe de medicamentos usados principalmente para gerenciar várias condições cardiovasculares, bloqueando os efeitos de hormônios do estresse como a adrenalina (epinefrina) e a noradrenalina. Ao se ligar aos receptores beta em todo o corpo, esses medicamentos diminuem a frequência cardíaca e reduzem a força das contrações do músculo cardíaco, efetivamente reduzindo a pressão arterial e diminuindo a demanda de oxigênio do coração.

O mercado de beta bloqueadores é segmentado por classe de medicamento, moléculas, via de administração, indicação, canal de distribuição e geografia. Com base na classe de medicamento, o mercado é segmentado em beta-1 seletivo, não seletivo e alfa/beta combinado. Por moléculas, o mercado é segmentado em metoprolol, bisoprolol, atenolol, nebivolol, carvedilol e outros. Por via de administração, o mercado é segmentado em oral, intravenosa e oftálmica (tópica). Por indicação, o mercado é segmentado em hipertensão, insuficiência cardíaca (com fração de ejeção reduzida), arritmias (controle da frequência na fibrilação atrial/taquicardia supraventricular), angina e doença cardíaca isquêmica, e outras indicações. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e drogarias, farmácias online e eletrônicas.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Beta-1 Seletivo |

| Não Seletivo |

| Alfa/Beta Combinado |

| Metoprolol |

| Bisoprolol |

| Atenolol |

| Nebivolol |

| Carvedilol |

| Outros |

| Oral |

| Intravenosa |

| Oftálmica (tópica) |

| Hipertensão |

| Insuficiência Cardíaca (com Fração de Ejeção Reduzida) |

| Arritmias (Controle da Frequência na Fibrilação Atrial/Taquicardia Supraventricular) |

| Angina e Doença Cardíaca Isquêmica |

| Outras Indicações |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias Online e Eletrônicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Beta-1 Seletivo | |

| Não Seletivo | ||

| Alfa/Beta Combinado | ||

| Por Molécula | Metoprolol | |

| Bisoprolol | ||

| Atenolol | ||

| Nebivolol | ||

| Carvedilol | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Oftálmica (tópica) | ||

| Por Indicação | Hipertensão | |

| Insuficiência Cardíaca (com Fração de Ejeção Reduzida) | ||

| Arritmias (Controle da Frequência na Fibrilação Atrial/Taquicardia Supraventricular) | ||

| Angina e Doença Cardíaca Isquêmica | ||

| Outras Indicações | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias Online e Eletrônicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de beta bloqueadores e com que rapidez está crescendo?

O tamanho do mercado de beta bloqueadores situou-se em USD 11,5 bilhões em 2026 e está a caminho de atingir USD 14,0 bilhões até 2031 a um CAGR de 4,01%.

Qual classe de medicamento lidera a receita global?

Os agentes beta-1 seletivos, como metoprolol e bisoprolol, controlaram 62,18% das vendas de 2025, devido à segurança superior em doenças das vias aéreas.

Por que os beta bloqueadores intravenosos estão ganhando impulso?

Os injetáveis de ação ultrarrápida como o landiolol permitem titulação rápida durante cirurgia e cuidados intensivos sem exposição sistêmica prolongada, impulsionando um CAGR de 4,21% no segmento intravenoso.

Como as diretrizes de hipertensão afetaram a demanda por beta bloqueadores?

As diretrizes europeias e norte-americanas publicadas em 2024-2025 removeram os beta bloqueadores da terapia de primeira linha para hipertensão não complicada, reduzindo as taxas de início na atenção primária.

Página atualizada pela última vez em: