Beta Blocker Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.5 Milliarden US-Dollar |

| Marktgröße (2031) | 14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beta Blocker Marktanalyse von Mordor Intelligence

Die Größe des Beta Blocker Marktes wird für 2025 auf USD 11 Milliarden, für 2026 auf USD 11,5 Milliarden und bis 2031 auf USD 14 Milliarden prognostiziert, mit einer CAGR von 4,01 % von 2026 bis 2031.

Die Nachfrage bleibt in den Bereichen Herzinsuffizienz, Vorhofflimmern und Post-Myokardinfarkt-Protokollen verankert, doch jüngste Überarbeitungen der Leitlinien für Hypertonie und Glaukom verlagern das Erstlinienvolumen zugunsten anderer Wirkstoffklassen. Die Einführung ultrakurzwirksamer intravenöser Wirkstoffe, retardierter Tabletten und Fixdosiskombinationen erweitert den adressierbaren Patientenpool und mindert gleichzeitig Adhärenzlücken. Die Versorgungsdynamik wird durch intermittierende Engpässe bei sterilen Injektionspräparaten, Störungen bei Einzelquellen-Wirkstoffen (API) und aggressives Generika-Ausschreibungswesen beeinflusst, das die Margen komprimiert, während die Preise in Schwellenländern zugänglich bleiben. Hersteller, die eine ununterbrochene Versorgung sicherstellen, Krankenhausverträge abschließen und sich durch innovative Formulierungen differenzieren können, sind gut positioniert, um inkrementellen Mehrwert zu erzielen, während der Beta Blocker Markt sowohl therapeutischen Gegenwind als auch verfahrenstechnischen Rückenwind navigiert.

Wichtigste Erkenntnisse des Berichts

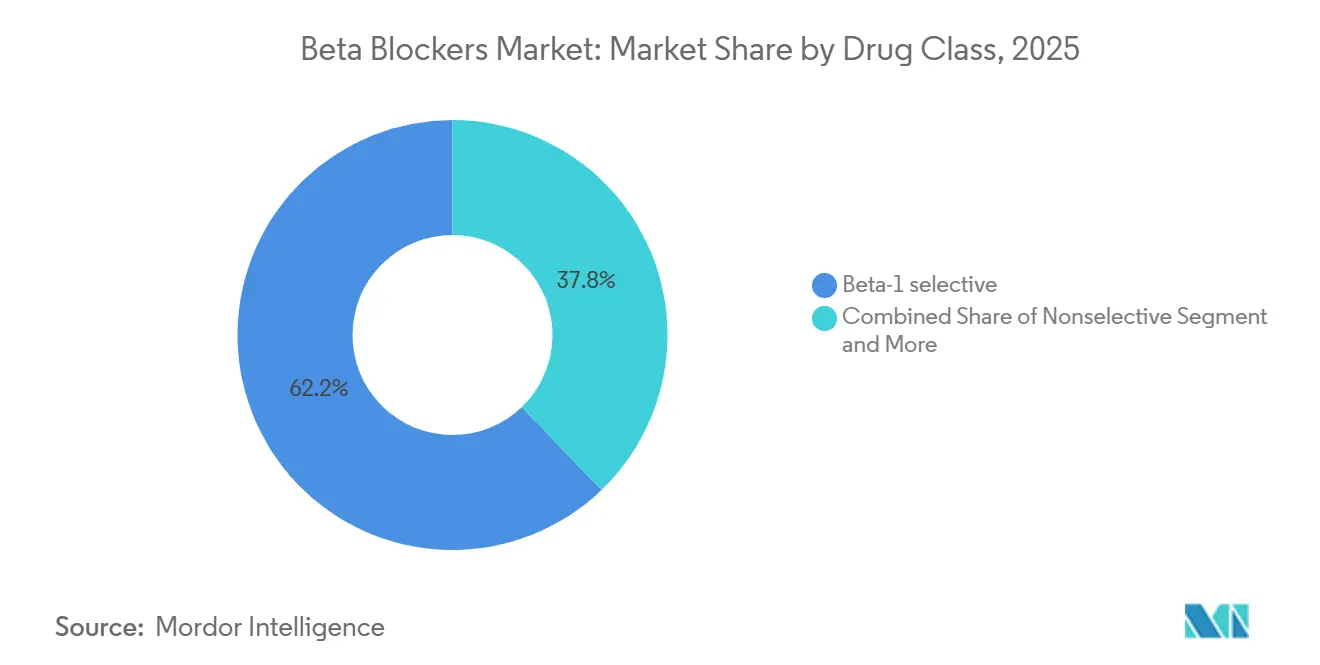

- Nach Wirkstoffklasse führten Beta-1-selektive Wirkstoffe mit einem Umsatzanteil von 62,18 % im Jahr 2025 und werden bis 2031 voraussichtlich mit 4,35 % wachsen; nicht-selektive und kombinierte Alpha-Beta-Unterklassen lagen dahinter, bedienen aber weiterhin Nischenindikationen.

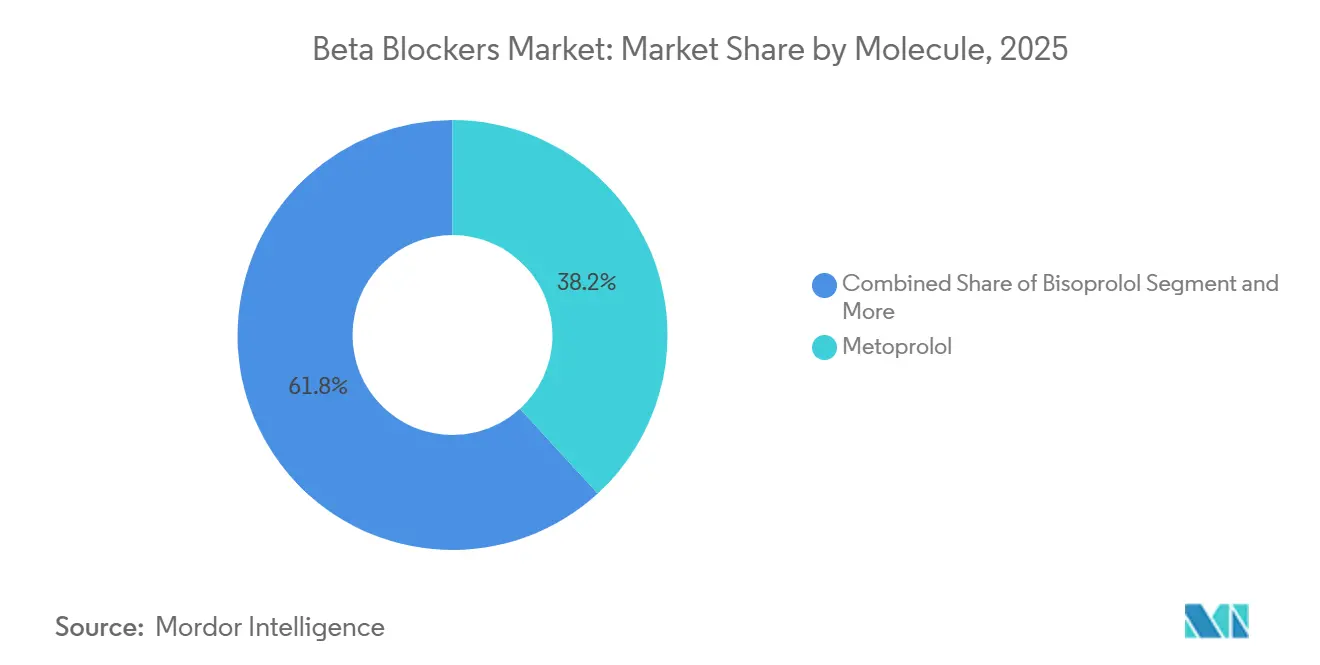

- Nach Molekül hielt Metoprolol im Jahr 2025 einen Marktanteil von 38,19 % am Beta Blocker Markt, während Nebivolol mit einer prognostizierten CAGR von 4,28 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Verabreichungsweg entfielen orale Formulierungen im Jahr 2025 auf 78,19 % der Beta Blocker Marktgröße und wachsen bis 2031 mit einer CAGR von 4,02 %.

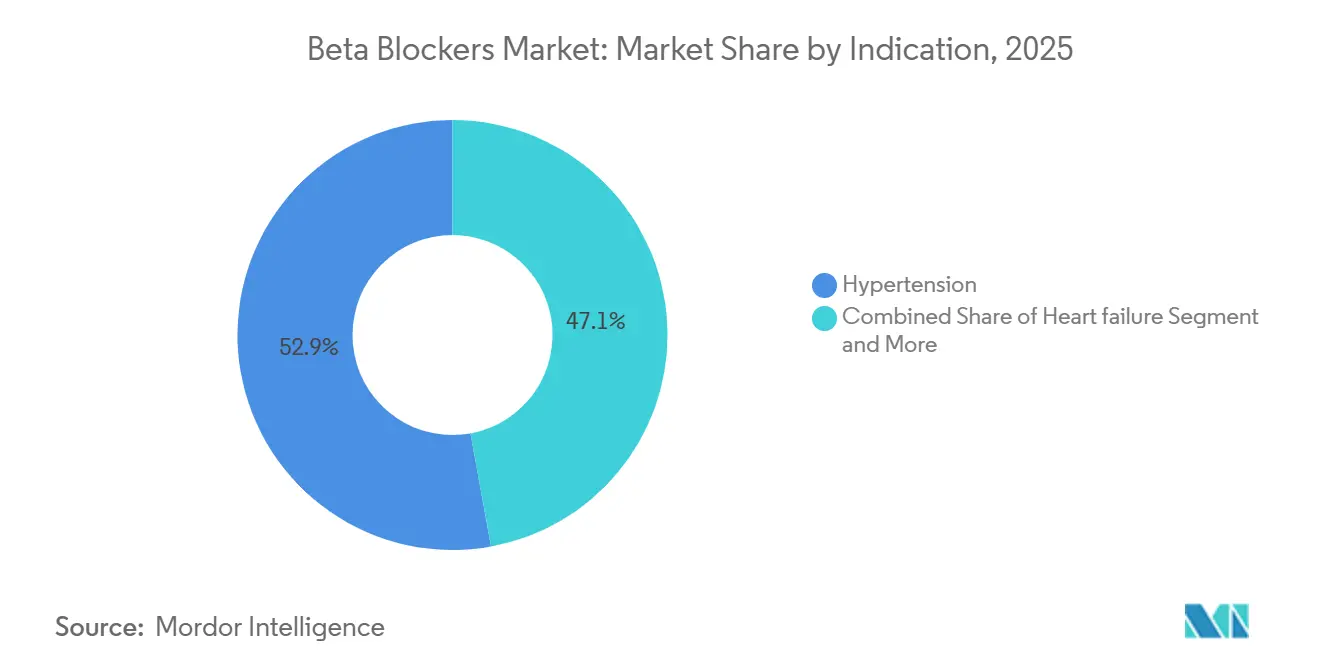

- Nach Indikation wird für Angina pectoris und ischämische Herzerkrankungen zwischen 2026 und 2031 eine CAGR von 4,32 % prognostiziert, womit sie die Hypertonie übertreffen, obwohl letztere im Jahr 2025 einen Volumenanteil von 52,87 % behielt.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 52,80 % der Einheiten, doch Online- und E-Apotheken wachsen mit einer CAGR von 4,19 % am schnellsten, gestützt durch telemedizinbasierte Modelle der chronischen Versorgung.

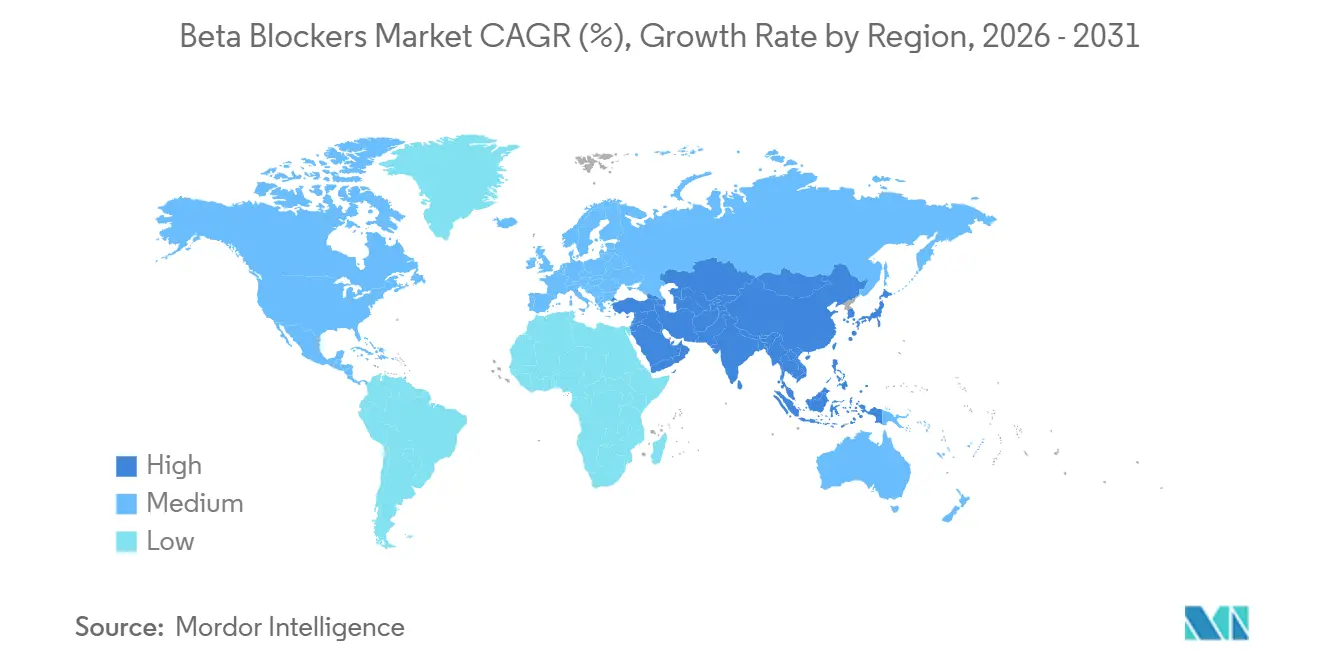

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 33,18 % am Beta Blocker Markt, doch Asien-Pazifik wird bis 2031 voraussichtlich mit 4,30 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Beta Blocker Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grundlegende Rolle bei HFrEF, AF-Frequenzkontrolle und Post-MI-Versorgung wird in führenden Leitlinien aufrechterhalten | +1.2% | Global, mit der stärksten Einhaltung in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Prävalenz von Hypertonie und ischämischer Herzerkrankung stützt chronische Beta Blocker-Verschreibungen | +1.0% | Global, insbesondere Asien-Pazifik und Naher Osten & Afrika aufgrund der steigenden Herz-Kreislauf-Erkrankungslast | Langfristig (≥ 4 Jahre) |

| Wachsender Pool an Glaukom- und okulärer Hypertonie-Patienten stützt die Nachfrage nach ophthalmischen Beta Blockern | +0.3% | Nordamerika, Europa und alternde Bevölkerungen in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Ausweitung ultrakurzwirksamer intravenöser Beta-1-Blocker (Esmolol, Landiolol) in Intensivpflege- und perioperativen Umgebungen | +0.5% | Nordamerika, Europa und fortschrittliche Krankenhaussysteme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Retard- und Fixdosiskombinationen verbessern Adhärenz und Persistenz | +0.4% | Global, mit früher Einführung in Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Prophylaxe der portalen Hypertension erweitert den nichtkardialen Einsatz nicht-selektiver Beta Blocker | +0.2% | Global, mit konzentriertem Einsatz in Regionen mit hoher Hepatitis-B/C-Prävalenz (Asien-Pazifik, Naher Osten & Afrika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grundlegende Rolle bei Herzinsuffizienz und Post-Infarkt-Versorgung verankert langfristige Nachfrage

Die Leitlinien der Japanischen Gesellschaft für Kardiologie aus dem Jahr 2025 behielten Klasse-I-Empfehlungen für Beta Blocker neben Renin-Angiotensin- und Natrium-Glukose-Kotransporter-2-Inhibitoren bei und bekräftigten die universelle Einbeziehung in die Vierfachtherapie [1]Japanische Gesellschaft für Kardiologie, „JCS/JHFS 2025 Leitlinie zur Herzinsuffizienz”, j-circ.or.jp. Wegweisende Studien wie MERIT-HF informieren weiterhin Erstattungsprüfungen, die Krankenhausvergütungen mit Beta Blocker-Verschreibungsraten in Nordamerika und Europa verknüpfen. Die Leitlinie der Europäischen Gesellschaft für Kardiologie zum Vorhofflimmern aus dem Jahr 2024 positioniert Beta Blocker bei eingeschränkter linksventrikulärer Funktion weiterhin vor Kalziumkanalblockern zur Frequenzkontrolle. Mortalitätsvorteile nach akutem Koronarsyndrom bleiben robust und sichern die Formularpräferenz in Notfallpfaden. Infolgedessen überwiegt die langfristige Nutzung bei Herzinsuffizienz- und Post-Myokardinfarkt-Patienten weiterhin das durch unkomplizierte Hypertonie verlorene Volumen.

Herz-Kreislauf-Erkrankungslast stützt chronische Verschreibungen trotz Leitlinienänderungen

Statistiken der Weltgesundheitsorganisation beziffern die globalen kardiovaskulären Todesfälle im Jahr 2022 auf 19,8 Millionen, wobei Hypertonie und koronare Herzerkrankung die Ätiologie anführen. Das Update der Amerikanischen Herzvereinigung aus dem Jahr 2025 nannte 122,4 Millionen US-amerikanische Erwachsene mit Hypertonie – Bevölkerungsgruppen, in denen Beta Blocker entweder als bevorzugte Ergänzung oder als Erstlinientherapie bei zwingenden Indikationen verbleiben. Realweltregister aus Indien zeigen eine Beta Blocker-Durchdringung von über 75 % bei wichtigen kardiovaskulären Krankenhausaufnahmen und bestätigen die anhaltende Abhängigkeit der Ärzte, selbst dort, wo lokale Leitlinien hinter europäischen und US-amerikanischen Revisionen zurückbleiben. Diese Prävalenzdynamik, insbesondere in Asien-Pazifik und im Nahen Osten & Afrika, stützt eine anhaltende Basisnachfrage und kompensiert den schrittweisen Rückgang bei der initialen Hypertonie-Verschreibung.

Ultrakurzwirksame intravenöse Formulierungen erweitern den Nutzen in der Intensivmedizin

Die US-amerikanische Arzneimittelbehörde FDA ließ Landiolol im Jahr 2025 zur perioperativen und intensivmedizinischen Arrhythmiekontrolle zu und bietet damit eine Alternative zu Esmolol mit einer Halbwertszeit von vier Minuten gegenüber neun Minuten. Landiolol ermöglicht eine schlagweise Titration während struktureller Herzeingriffe und fördert seinen Einsatz in Hybridoperationssälen in Europa und Japan. Esmolol-Engpässe, die in der FDA-Datenbank für Arzneimittelengpässe in den Jahren 2024–2025 verzeichnet wurden, veranlassten Krankenhäuser zu Dual-Source-Verträgen und beschleunigten Formularüberprüfungen für Landiolol. Intensivmedizinische Fachgesellschaften empfehlen nun ultrakurzwirksame Beta-1-Wirkstoffe vor Amiodaron zur schnellen Frequenzkontrolle und verweisen auf ein geringeres Toxizitätsprofil [2]Europäische Gesellschaft für Kardiologie, „ESC-Leitlinien 2024 zum Vorhofflimmern”, escardio.org. Das prozedurale Wachstum minimal-invasiver Klappen- und Rhythmusinterventionen erweitert daher den Beta Blocker Markt im Akutbereich.

Retardformulierungen und Fixdosiskombinationen verbessern Adhärenzmetriken

Eine 2024 veröffentlichte multizentrische Adhärenzanalyse berichtete von einer 12-Monats-Persistenz von 78 % mit einmal täglich verabreichtem Metoprolol-Succinat gegenüber 62 % mit der zweimal täglich verabreichten Tartrat-Formulierung, was zu weniger Notaufnahmebesuchen führte. Ähnliche Verbesserungen wurden mit retardiertem Bisoprolol bei älteren Herzinsuffizienzpatienten beobachtet. Einzelpillen-Regime, die Beta Blocker mit Renin-Angiotensin-Inhibitoren kombinieren, erreichten bei der Mehrheit der Patienten Blutdruckziele und übertrafen freie Kombinationen um 14 Prozentpunkte. Die Zulassung von streufähigen Metoprolol-Succinat-Kapseln durch die FDA erschließt zudem pädiatrische und dysphagierende erwachsene Patientensegmente. Formulierungsinnovation ist daher ein entscheidender Hebel für Hersteller, die Marktanteile im Beta Blocker Markt gewinnen möchten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herabstufung als Erstlinientherapie bei unkomplizierter Hypertonie in aktualisierten Leitlinien | -0.8% | Global, am ausgeprägtesten in Europa und Nordamerika, wo die Leitlinieneinhaltung hoch ist | Kurzfristig (≤ 2 Jahre) |

| Prostaglandin-Analoga als bevorzugte Erstlinientherapie beim Glaukom senken die Beta Blocker-Initiierung | -0.3% | Nordamerika, Europa und Japan mit fortschrittlicher ophthalmologischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Globale Generika-Preiserosion und Ausschreibungsdruck komprimieren Margen | -0.4% | Global, mit akuten Auswirkungen in Europa, Lateinamerika und staatlich ausgeschriebenen Märkten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei sterilen Injektionspräparaten und API-Versorgungsrisiken schränken die Krankenhausverfügbarkeit ein | -0.2% | Nordamerika und Europa, wo Krankenhausformulare auf Einzelquellen-Injektionspräparate angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Leitlinienrevisionen schränken den Erstlinieneinsatz bei Hypertonie ein

Die Hypertonie-Leitlinie der Europäischen Gesellschaft für Kardiologie aus dem Jahr 2024 strich Beta Blocker aus der Standard-Erstlinientherapie bei Patienten ohne zwingende kardiale Indikationen [3]Amerikanische Akademie für Augenheilkunde, „Bevorzugtes Praxismuster: Primäres Offenwinkelglaukom 2024”, aao.org. Das Update der Amerikanischen Herzvereinigung aus dem Jahr 2025 schloss sich dieser Haltung an, nachdem Metaanalysen eine überlegene Schlaganfallprävention mit Renin-Angiotensin- und Kalziumkanalinhibitoren gezeigt hatten. Klinische Entscheidungsunterstützungsplattformen in Europa und den Vereinigten Staaten setzten die Änderung innerhalb von Monaten um und beeinflussten sofort das Verschreibungsverhalten in der Primärversorgung. Obwohl Asien-Pazifik und Länder im Nahen Osten & Afrika ihre lokalen Algorithmen noch nicht aktualisiert haben, berichten multinationale Unternehmen von niedrigeren Initiierungsraten bei reiner Hypertonie in reifen Märkten, was das kurzfristige Wachstum im Beta Blocker Markt dämpft.

Prostaglandin-Analoga gewinnen Erstlinien-Marktanteil beim Glaukom

Die Leitlinie der Amerikanischen Akademie für Augenheilkunde aus dem Jahr 2024 förderte Prostaglandin-Analoga als Erstlinientherapie beim primären Offenwinkelglaukom und verwies topische Beta Blocker in eine adjunktive Rolle. Ein systematischer Review aus dem Jahr 2025 bestätigte eine überlegene Senkung des Augeninnendrucks mit einmal täglich verabreichten Prostaglandinen im Vergleich zu zweimal täglich verabreichten Beta Blockern. Erstattungsformulare priorisierten daraufhin Latanoprost und neuere Tropfen mit dualem Wirkmechanismus, was den Umsatz topischer Beta Blocker komprimierte, insbesondere in Nordamerika, Europa und Japan. Da die Augenheilkunde einen geringeren Anteil am Beta Blocker Markt ausmacht, ist die Auswirkung moderat, aber für Hersteller, die auf Timolol-Umsätze angewiesen sind, von Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Kardioselektive Wirkstoffe dominieren aufgrund von Sicherheit und Verträglichkeit

Kardioselektive Moleküle wie Metoprolol, Bisoprolol und Nebivolol erzielten im Jahr 2025 einen Umsatzanteil von 62,18 %, und dieser Anteil am Beta Blocker Markt wird bis 2031 voraussichtlich mit einer CAGR von 4,35 % wachsen. Kardioselektivität mindert das Risiko eines Bronchospasmus bei Patienten mit reaktiver Atemwegserkrankung und erweitert damit die in Frage kommenden Herzinsuffizienz- und Post-Infarkt-Populationen. Nebivolols Stickstoffmonoxid-Stimulation senkt den peripheren Widerstand und treibt seinen Status als am schnellsten wachsendes Molekül innerhalb der Klasse voran. Nicht-selektive Wirkstoffe behalten ihre Relevanz bei der Prophylaxe der portalen Hypertension und in der Augenheilkunde, während Carvedilol und Labetalol bei Herzinsuffizienz bzw. hypertensiven Notfällen eingesetzt werden.

Die Präferenz der Ärzte für kardioselektive Therapie wird auch durch Qualitätsmetriken der Kostenträger geleitet, die bronchospasmusbedingte Wiederaufnahmen als Benchmark verwenden. Europäische Erstattungslisten mit engem Spektrum gewähren Bisoprolol auf der Grundlage der CIBIS-II-Mortalitätsdaten kleine Preisaufschläge, während nordamerikanische Formulare die Austauschbarkeit betonen und hohe Generika-Substitutionsraten verstärken. Da ergebnisbasierte Erstattung sich auf Schwellenländer ausweitet, wird der Leistungsvorsprung kardioselektiver Medikamente voraussichtlich eine stetige Expansion im Beta Blocker Markt sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Formulierungen führen, intravenöse gewinnen in der Akutversorgung

Orale Tabletten machten im Jahr 2025 78,19 % der Verschreibungen aus und repräsentieren den größten Anteil am Beta Blocker Markt in der chronischen Therapie. Einmal täglich verabreichte Retarddesigns reduzieren die Peak-to-Trough-Variabilität und verbessern Verträglichkeit und Adhärenz. Intravenöse Formulierungen verzeichnen eine CAGR von 4,21 %, angetrieben durch den perioperativen und intensivmedizinischen Bedarf an schneller hämodynamischer Steuerung. Krankenhäuser bevorzugen zunehmend Landiolol für sein ultrakurzes Profil bei der Herzfrequenzkontrolle während transkatheterbasierter Eingriffe.

Topische ophthalmische Lösungen nehmen im eigenständigen Einsatz ab, bleiben aber Teil von Fixdosiskombinationen mit Prostaglandinen. Die regulatorischen Hürden sind für intravenöse und Kombinationsprodukte vergleichsweise höher, da Bioäquivalenzstudien die sofortige systemische Verfügbarkeit oder additive Wirksamkeit bestätigen müssen. Hersteller, die diese Wege navigieren können, haben einen Vorteil in differenzierten, margenstarken Teilsegmenten des Beta Blocker Marktes.

Nach Indikation: Hypertonie am größten, Angina pectoris am schnellsten wachsend

Hypertonie machte im Jahr 2025 noch immer 52,87 % des abgegebenen Volumens aus, schrumpft jedoch in relativen Begriffen aufgrund von Leitlinienherabstufungen. Im Gegensatz dazu weisen Angina pectoris und ischämische Herzerkrankungen mit 4,32 % die höchste segmentale CAGR auf und steigern ihren Beitrag zum Gesamtwachstum des Beta Blocker Marktes. Die Sekundärprävention nach Myokardinfarkt erfordert weiterhin eine langfristige Beta Blocker-Therapie, und Register zeigen Adhärenzraten von über 80 % nach einem Jahr bei Verwendung von Retardformulierungen.

Herzinsuffizienz-Leitlinien weltweit schreiben die Einbeziehung von Beta Blockern in die Vierfachtherapie vor. Das Arrhythmiemanagement stützt den intravenösen Einsatz, während Propranolol eine stetige Off-Label-Nachfrage in der Migräneprophylaxe aufrechthält, obwohl eine Verdrängung durch CGRP-Antagonisten bei privat versicherten Kohorten sichtbar ist. Diese gemischte Dynamik impliziert, dass Hersteller Volumenstrategien bei Hypertonie mit Wertstrategien in kardiovaskulären Spezialitätsnischen ausbalancieren müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausapotheken dominieren, E-Apotheken beschleunigen sich

Krankenhausapotheken lieferten im Jahr 2025 52,80 % der Einheiten, angetrieben durch den Einsatz von Injektions- und Sofortfreisetzungsprodukten in der Akutkoronar-, Chirurgie- und Intensivversorgung. Einkaufsgemeinschaften verhandeln hohe Rabatte und zwingen Generikahersteller, auf Skalierung und Zuverlässigkeit statt allein auf den Preis zu setzen. Einzelhandelsketten wickeln den Großteil des Nachfüllverkehrs für chronische Indikationen ab, doch Online- und E-Apotheken wachsen mit einer CAGR von 4,19 % am schnellsten.

Digitale Verschreibungen, die mit automatischer Lieferung und Erinnerungsservices verknüpft sind, sind besonders attraktiv für Patienten im ländlichen Raum und jüngere Kohorten. Die Einhaltung der Serialisierungsvorschriften gemäß der EU-Richtlinie über gefälschte Arzneimittel und der US-amerikanischen DEA-Vorschriften ist für E-Apotheken unerlässlich, um das Vertrauen der Verbraucher zu erhalten. Traditionelle stationäre Verkaufsstellen reagieren mit der Integration von Telepharmacy-Beratungen, was eine Konvergenz der Kanäle im Beta Blocker Markt signalisiert.

Nach Molekül: Metoprolol führt, Nebivolol wächst am schnellsten

Metoprolol erzielte im Jahr 2025 einen Umsatzanteil von 38,19 %, aufgeteilt zwischen Succinat-Retardformulierung für die Erhaltungstherapie und Tartrat für Notfallindikationen. Seine Aufnahme in Listen unentbehrlicher Arzneimittel sichert Ausschreibungen in Ländern mit niedrigem und mittlerem Einkommen und stützt das Basisvolumen. Nebivolol expandiert mit einer CAGR von 4,28 %, angetrieben durch vasodilatorische Vorteile, die Müdigkeit und erektile Dysfunktionssymptome im Zusammenhang mit älteren Wirkstoffen abschwächen.

Bisoprolol dominiert europäische Herzinsuffizienzprogramme, Carvedilol behält einen Anteil in kombinierten Alpha-Beta-Nischen, und Esmolol sowie Landiolol treiben das intravenöse Teilsegment an. Hersteller, die eine ununterbrochene API-Versorgung sicherstellen können, insbesondere für Metoprolol-Succinat, werden die Führung behalten, da staatliche Ausschreibungen bei Lieferverzugsstrafen strenger werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 33,18 % des Umsatzes, unterstützt durch die Medicare-Part-D-Abdeckung, Herzinsuffizienz-Qualitätsmetriken und eine hohe Durchdringung von Retardformulierungen. Die Centers for Medicare & Medicaid Services belohnen Krankenhäuser finanziell, die Beta Blocker-Verschreibungs-Benchmarks erfüllen, und sichern so eine stabile institutionelle Nachfrage. Kanadas Provinzformulare erstatten bevorzugt Generika und komprimieren Markenaufschläge.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 4,30 %. Das indische ROBUST-Register verzeichnete Metoprolol-Einsatz bei über drei Vierteln der kardiovaskulären Entlassungen, und Chinas volumenbasierte Beschaffung listet Metoprolol zu Preisen unter USD 0,05 pro Tablette – ein Umfeld, das vertikal integrierte Unternehmen begünstigt. Japan und Südkorea zeigen eine steigende Herzinsuffizienz-Prävalenz, doch Prostaglandin-Analoga kannibalisieren den topischen Beta Blocker-Umsatz beim Glaukom.

Europas Markt ist reif und preissensibel aufgrund von Parallelhandel und aggressivem Ausschreibungswesen, doch die Volumina bleiben dank nationaler Herzinsuffizienz-Initiativen widerstandsfähig. Deutsche Ärzte behalten ihre Loyalität gegenüber Concor Bisoprolol, während der Nationale Gesundheitsdienst des Vereinigten Königreichs die Generika-Substitution vorschreibt. Die Sparpolitik in Südeuropa lenkt Verschreibungen weiterhin zu den kostengünstigsten Anbietern. Naher Osten & Afrika und Südamerika liegen beim Marktanteil zurück, zeigen aber Potenzial, da die Versicherungsabdeckung durch öffentlich-private Partnerschaften ausgeweitet wird.

Wettbewerbslandschaft

Der Beta Blocker Markt ist stark fragmentiert. Generika-Riesen – Viatris, Teva, Sandoz, Sun Pharmaceutical, Aurobindo, Dr. Reddy's, Cipla, Lupin, Torrent, Zydus und Hikma – dominieren das Volumen durch kostengünstige APIs und große Abfüll- und Fertigungsanlagen. Markenspezialisierte Unternehmen wie Baxter (Esmolol), AOP Health (Landiolol), Merck KGaA (Bisoprolol Concor) und Menarini (Nebivolol) verteidigen margenstarke Nischen durch Formulierungspatente oder Krankenhausexklusivverträge.

Viatris meldete im Februar 2026 einen Brand in seinem Werk in Nashik, Indien, verbunden mit einem bestehenden FDA-Importalarm für Indore, was zusammen USD 370 Millionen an Metoprolol- und Bisoprolol-Umsatz störte und regionale Spotpreisvolatilität verursachte. Baxters Mehrstandort-Sterilnetzwerk half dabei, Esmolol-Engpässe, die in der FDA-Datenbank in den Jahren 2024–2025 verzeichnet wurden, aufzufüllen, was Versorgungsresilienz als Wettbewerbshebel unterstreicht. Ein Branchenkonsortium verlagert die Metoprolol-Succinat-API-Produktion bis 2026 in die Vereinigten Staaten, was die nordamerikanischen Beschaffungsmuster möglicherweise in Richtung inländischer Lieferanten neu ausrichtet.

Aufstrebende Herausforderer aus Indien und China gewinnen europäische Marktzulassungen für Retard-Generika, unterbieten Platzhirsche bei Ausschreibungen und treiben die Konsolidierung unter mittelgroßen Unternehmen voran. Strategischer Weißraum besteht bei pädiatrischen Streuformulierungen, Fixdosiskombinationen mit SGLT2-Inhibitoren und ultrakurzwirksamen Injektionspräparaten für strukturelle Herzeingriffe. Wettbewerber, die regulatorische Compliance mit differenzierter Technologie verbinden, sind auf überdurchschnittliches Wachstum im Beta Blocker Markt ausgerichtet.

Marktführer der Beta Blocker-Branche

Viatris Inc

Teva Pharmaceutical

Sandoz

Sun Pharmaceutical

Dr. Reddy's Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AstraZeneca meldete im Jahr 2025 positive Phase-3-Ergebnisse für Baxdrostat, einen neuartigen Aldosteronsynthase-Inhibitor zur Behandlung von Hypertonie.

- Juni 2025: Cadila Pharmaceuticals brachte Biscado (Bisoprolol) in Indien zur Behandlung von Bluthochdruck und chronischer Herzinsuffizienz auf den Markt.

- Februar 2025: Dr. Reddy's Laboratories und Emcure Pharmaceuticals fusionierten ihre Generika-Injektionsgeschäfte, um einen führenden globalen Akteur in diesem Segment zu schaffen.

Umfang des globalen Beta Blocker Marktberichts

Gemäß dem Berichtsumfang sind Beta Blocker, auch bekannt als beta-adrenerge Blocker, eine Klasse von Medikamenten, die primär zur Behandlung verschiedener kardiovaskulärer Erkrankungen eingesetzt werden, indem sie die Wirkungen von Stresshormonen wie Adrenalin (Epinephrin) und Noradrenalin blockieren. Durch die Bindung an Beta-Rezeptoren im gesamten Körper verlangsamen diese Medikamente die Herzfrequenz und reduzieren die Kraft der Herzmuskelkontraktionen, senken effektiv den Blutdruck und verringern den Sauerstoffbedarf des Herzens.

Der Beta Blocker Markt ist segmentiert nach Wirkstoffklasse, Molekülen, Verabreichungsweg, Indikation, Vertriebskanal und Geografie. Basierend auf der Wirkstoffklasse ist der Markt in Beta-1-selektiv, nicht-selektiv und kombiniertes Alpha/Beta segmentiert. Nach Molekülen ist der Markt in Metoprolol, Bisoprolol, Atenolol, Nebivolol, Carvedilol und weitere segmentiert. Nach Verabreichungsweg ist der Markt in oral, intravenös und ophthalmisch (topisch) segmentiert. Nach Indikation ist der Markt in Hypertonie, Herzinsuffizienz (HFrEF), Arrhythmien (AF/SVT-Frequenzkontrolle), Angina pectoris & ischämische Herzerkrankung und weitere Indikationen segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken & Drogerien sowie Online- / E-Apotheken segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Beta-1-selektiv |

| Nicht-selektiv |

| Kombiniertes Alpha/Beta |

| Metoprolol |

| Bisoprolol |

| Atenolol |

| Nebivolol |

| Carvedilol |

| Weitere |

| Oral |

| Intravenös |

| Ophthalmisch (topisch) |

| Hypertonie |

| Herzinsuffizienz (HFrEF) |

| Arrhythmien (AF/SVT-Frequenzkontrolle) |

| Angina pectoris & ischämische Herzerkrankung |

| Weitere Indikationen |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online- / E-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Beta-1-selektiv | |

| Nicht-selektiv | ||

| Kombiniertes Alpha/Beta | ||

| Nach Molekül | Metoprolol | |

| Bisoprolol | ||

| Atenolol | ||

| Nebivolol | ||

| Carvedilol | ||

| Weitere | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Ophthalmisch (topisch) | ||

| Nach Indikation | Hypertonie | |

| Herzinsuffizienz (HFrEF) | ||

| Arrhythmien (AF/SVT-Frequenzkontrolle) | ||

| Angina pectoris & ischämische Herzerkrankung | ||

| Weitere Indikationen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Online- / E-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Beta Blocker Markt derzeit und wie schnell wächst er?

Die Größe des Beta Blocker Marktes betrug im Jahr 2026 USD 11,5 Milliarden und ist auf dem Weg, bis 2031 bei einer CAGR von 4,01 % USD 14,0 Milliarden zu erreichen.

Welche Wirkstoffklasse führt den globalen Umsatz an?

Beta-1-selektive Wirkstoffe wie Metoprolol und Bisoprolol kontrollierten im Jahr 2025 62,18 % des Umsatzes, aufgrund überlegener Sicherheit bei Atemwegserkrankungen.

Warum gewinnen intravenöse Beta Blocker an Dynamik?

Ultrakurzwirksame Injektionspräparate wie Landiolol ermöglichen eine schnelle Titration während Operationen und in der Intensivmedizin ohne lange systemische Exposition und treiben eine CAGR von 4,21 % im intravenösen Segment an.

Wie haben Hypertonie-Leitlinien die Nachfrage nach Beta Blockern beeinflusst?

Europäische und US-amerikanische Leitlinien, die in den Jahren 2024–2025 veröffentlicht wurden, strichen Beta Blocker aus der Erstlinientherapie bei unkomplizierter Hypertonie und senkten die Initiierungsraten in der Primärversorgung.

Seite zuletzt aktualisiert am: