Tamaño y Participación del Mercado de Beta Bloqueadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

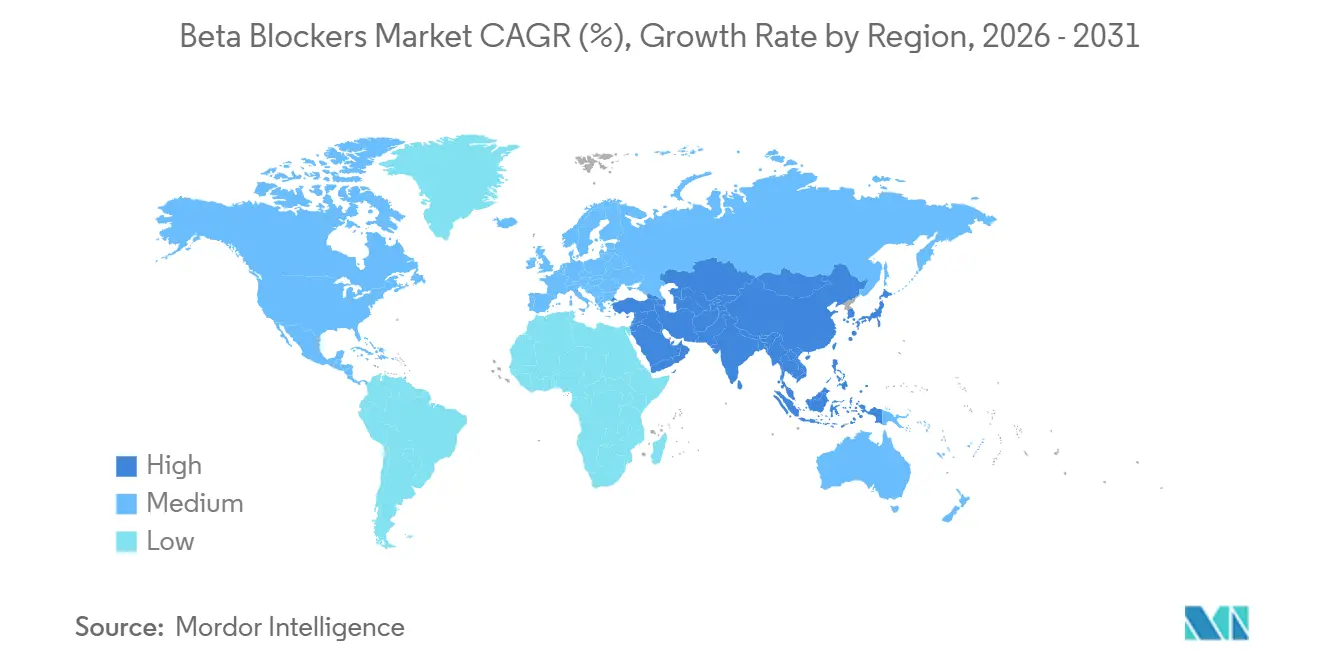

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Beta Bloqueadores por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Beta Bloqueadores sea de USD 11 mil millones en 2025, USD 11,5 mil millones en 2026, y alcance USD 14 mil millones en 2031, creciendo a una CAGR del 4,01% de 2026 a 2031.

La demanda sigue anclada en los protocolos de insuficiencia cardíaca, fibrilación auricular y post-infarto de miocardio, pero las recientes revisiones de las guías clínicas sobre hipertensión y glaucoma están desplazando el volumen de primera línea hacia otras clases de fármacos. La adopción de agentes intravenosos de acción ultrabreve, comprimidos de liberación prolongada y combinaciones de dosis fijas está ampliando el grupo de pacientes elegibles al tiempo que mitiga las brechas de adherencia. La dinámica de la oferta está influenciada por escaseces intermitentes de inyectables estériles, interrupciones de ingredientes farmacéuticos activos (IFA) de fuente única y licitaciones genéricas agresivas que comprimen los márgenes mientras mantienen los precios accesibles en las economías emergentes. Los fabricantes que puedan salvaguardar un suministro ininterrumpido, asegurar contratos hospitalarios y diferenciarse con formulaciones innovadoras están posicionados para capturar valor incremental a medida que el mercado de beta bloqueadores navega tanto los vientos en contra terapéuticos como los vientos a favor procedimentales.

Conclusiones Clave del Informe

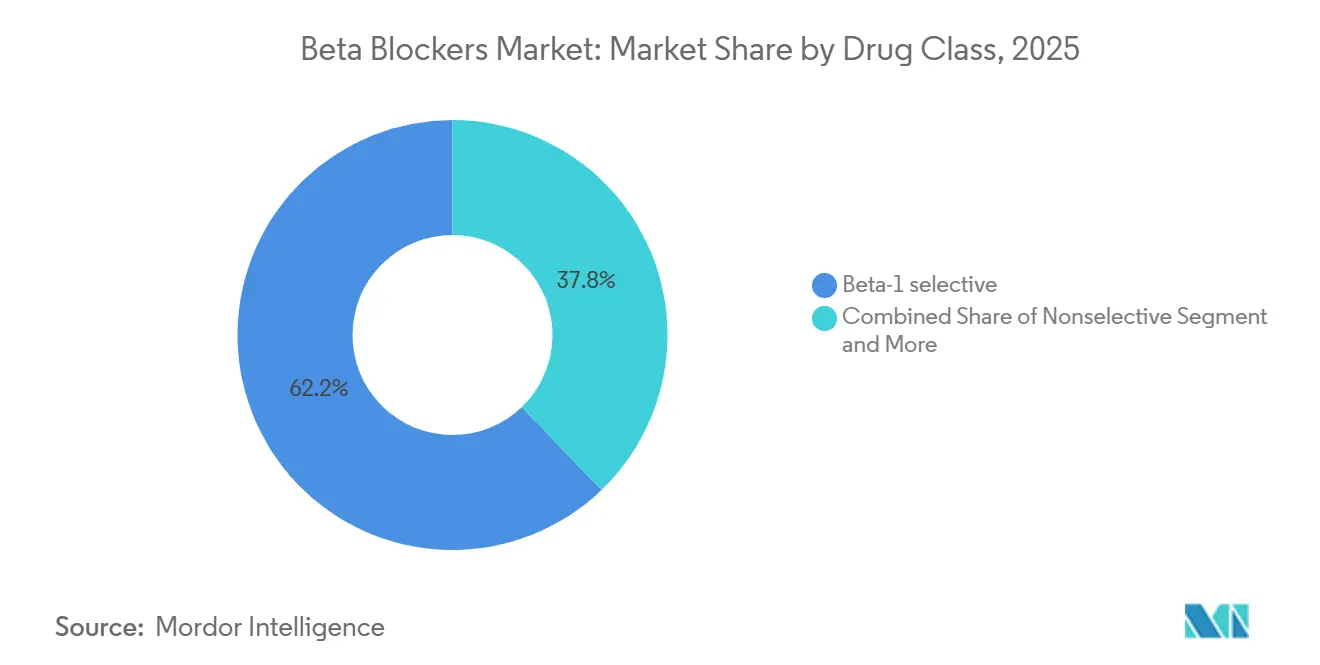

- Por clase de fármaco, los agentes beta-1 selectivos lideraron con una participación de ingresos del 62,18% en 2025, y se espera que crezcan a un 4,35% para 2031; las subclases no selectivas y alfa-beta combinadas quedaron rezagadas, pero continúan sirviendo a indicaciones de nicho.

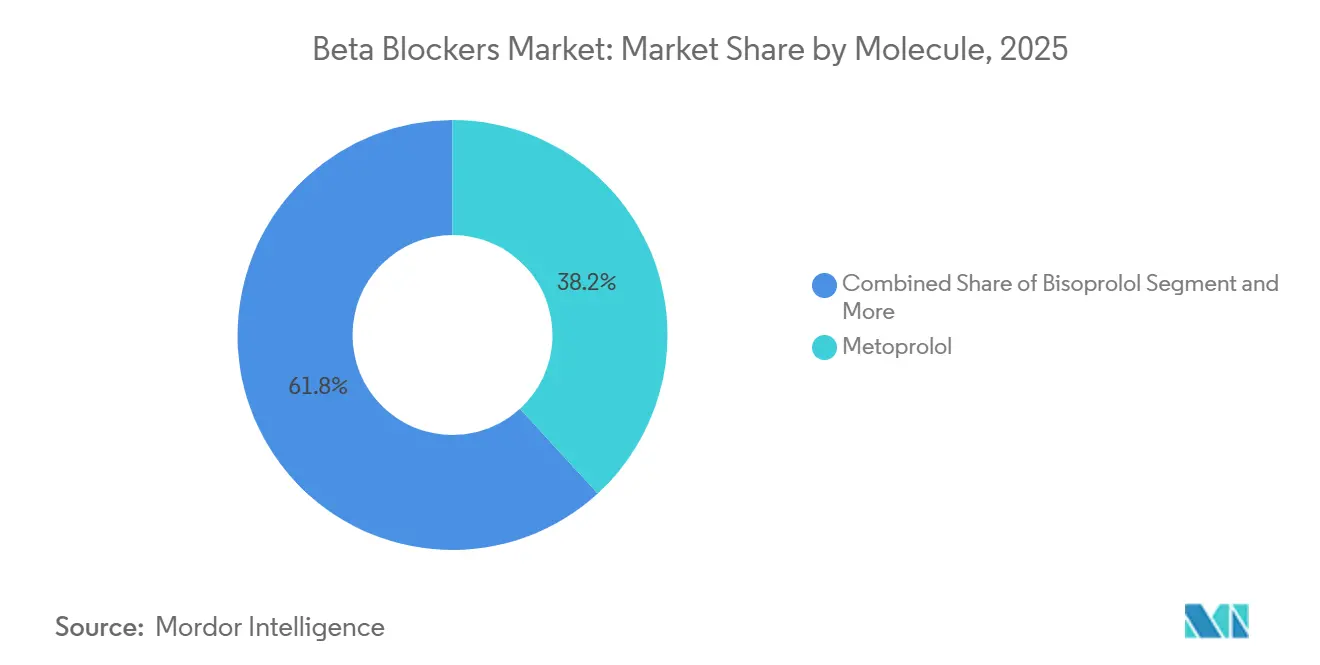

- Por molécula, el metoprolol mantuvo el 38,19% de la participación del mercado de beta bloqueadores en 2025, mientras que el nebivolol registró la CAGR proyectada más alta del 4,28% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 78,19% del tamaño del mercado de beta bloqueadores en 2025 y avanzan a una CAGR del 4,02% hasta 2031.

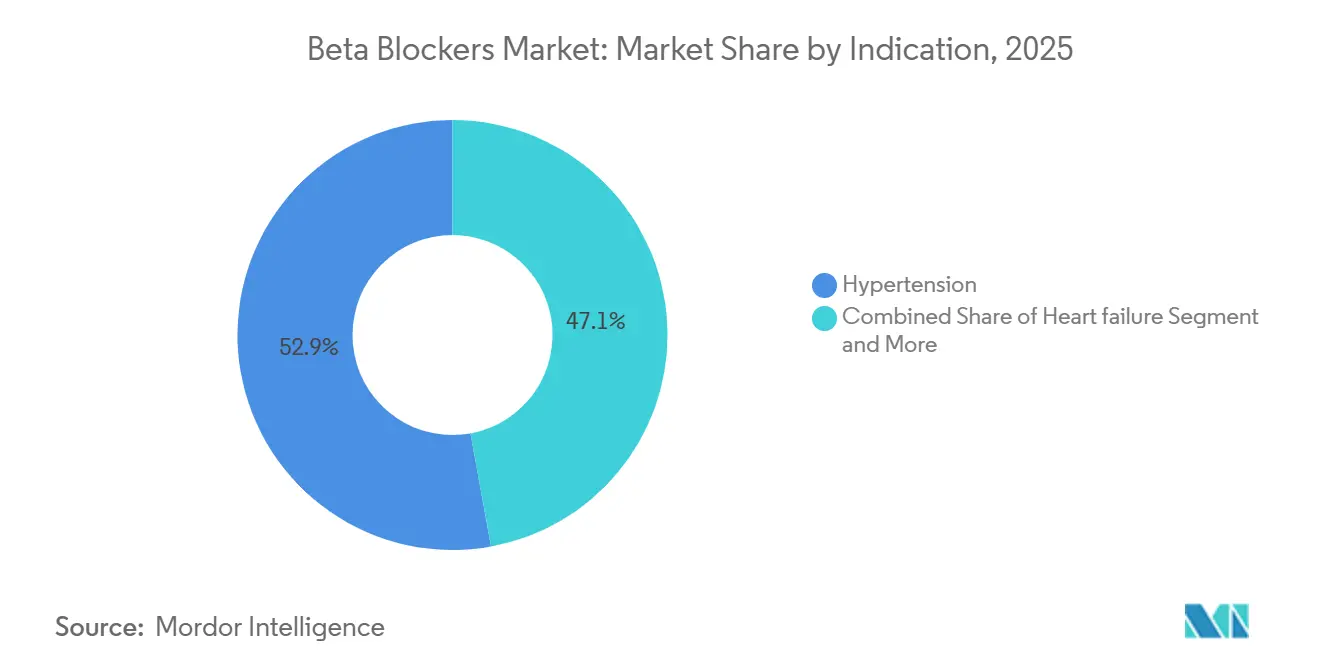

- Por indicación, se prevé que la angina y la cardiopatía isquémica se expandan a una CAGR del 4,32% entre 2026 y 2031, superando a la hipertensión, aunque esta última retuvo una participación de volumen del 52,87% en 2025.

- Por canal de distribución, las farmacias hospitalarias representaron el 52,80% de las unidades en 2025, aunque las farmacias en línea y electrónicas están creciendo más rápido a una CAGR del 4,19% impulsadas por modelos de atención crónica habilitados por telemedicina.

- Por geografía, América del Norte mantuvo el 33,18% de la participación del mercado de beta bloqueadores en 2025, aunque se espera que Asia-Pacífico avance a un 4,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Beta Bloqueadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El papel fundamental en la insuficiencia cardíaca con fracción de eyección reducida, el control de la frecuencia en la fibrilación auricular y la atención post-infarto de miocardio se mantiene en las guías clínicas líderes | +1.2% | Global, con la mayor adherencia en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| La prevalencia de hipertensión y cardiopatía isquémica que sostiene las prescripciones crónicas de beta bloqueadores | +1.0% | Global, particularmente Asia-Pacífico y Oriente Medio y África, debido a la creciente carga de enfermedades cardiovasculares | Largo plazo (≥ 4 años) |

| El creciente grupo de glaucoma e hipertensión ocular que apoya la demanda de beta bloqueadores oftálmicos | +0.3% | América del Norte, Europa y poblaciones envejecidas en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de los beta-1 bloqueadores intravenosos de acción ultrabreve (esmolol, landiolol) en entornos de UCI/perioperatorio | +0.5% | América del Norte, Europa y sistemas hospitalarios avanzados en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las formulaciones de liberación prolongada y las combinaciones de dosis fijas mejoran la adherencia y la persistencia | +0.4% | Global, con adopción temprana en América del Norte y Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| La profilaxis de la hipertensión portal amplía el uso no cardíaco de los beta bloqueadores no selectivos | +0.2% | Global, con uso concentrado en regiones con alta prevalencia de hepatitis B/C (Asia-Pacífico, Oriente Medio y África) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Papel Fundamental en la Insuficiencia Cardíaca y la Atención Post-Infarto Ancla la Demanda a Largo Plazo

Las guías clínicas de la Sociedad Japonesa de Circulación en 2025 mantuvieron las recomendaciones de Clase I para los beta bloqueadores junto con los inhibidores del sistema renina-angiotensina y los inhibidores del cotransportador sodio-glucosa tipo 2, reforzando la inclusión universal en la terapia cuádruple [1]Sociedad Japonesa de Circulación, "Guía JCS/JHFS 2025 sobre Insuficiencia Cardíaca," j-circ.or.jp. Ensayos de referencia como MERIT-HF continúan informando las auditorías de reembolso que vinculan los pagos hospitalarios a las tasas de prescripción de beta bloqueadores en América del Norte y Europa. La guía de 2024 de la Sociedad Europea de Cardiología sobre fibrilación auricular aún posiciona a los beta bloqueadores por delante de los bloqueadores de los canales de calcio para el control de la frecuencia en la disfunción ventricular izquierda. Los beneficios en mortalidad tras el síndrome coronario agudo siguen siendo sólidos, sustentando la preferencia en los formularios de las vías de urgencias. Como resultado, la utilización a largo plazo en pacientes con insuficiencia cardíaca y post-infarto de miocardio continúa superando el volumen perdido por la hipertensión no complicada.

La Carga de Enfermedades Cardiovasculares Sostiene la Prescripción Crónica a Pesar de los Cambios en las Guías Clínicas

Las estadísticas de la Organización Mundial de la Salud sitúan las muertes cardiovasculares globales en 19,8 millones en 2022, con la hipertensión y la enfermedad coronaria liderando la etiología. La actualización de 2025 de la Asociación Americana del Corazón citó 122,4 millones de adultos estadounidenses con hipertensión, poblaciones en las que los beta bloqueadores siguen siendo complementos preferidos o de primera línea para indicaciones imperiosas. Los registros del mundo real de India muestran una penetración de beta bloqueadores superior al 75% en los principales ingresos cardiovasculares, validando la continua dependencia de los médicos incluso donde las guías locales están rezagadas respecto a las revisiones europeas y estadounidenses. Estas dinámicas de prevalencia, especialmente en Asia-Pacífico y Oriente Medio y África, sustentan la demanda de referencia sostenida y compensan la reducción gradual en las prescripciones iniciales de hipertensión.

Las Formulaciones Intravenosas de Acción Ultrabreve Amplían la Utilidad en Cuidados Críticos

La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó el landiolol en 2025 para el control de arritmias perioperatorias y en cuidados intensivos, proporcionando una alternativa con vida media de cuatro minutos frente a los nueve minutos del esmolol. El landiolol permite la titulación latido a latido durante los procedimientos cardíacos estructurales, avanzando su uso en quirófanos híbridos en Europa y Japón. Las escaseces de esmolol registradas en la base de datos de escaseces de medicamentos de la Administración de Alimentos y Medicamentos de los Estados Unidos durante 2024-2025 impulsaron a los hospitales a contratos de doble fuente y aceleraron las revisiones de formularios para el landiolol. Las sociedades de cuidados críticos ahora recomiendan los agentes beta-1 de acción ultrabreve por delante de la amiodarona para el control rápido de la frecuencia, citando un perfil de toxicidad más bajo [2]Sociedad Europea de Cardiología, "Guías ESC 2024 sobre Fibrilación Auricular," escardio.org. El crecimiento procedimental de las intervenciones mínimamente invasivas de válvulas y ritmo está, por tanto, ampliando el mercado de beta bloqueadores en entornos agudos.

Las Formulaciones de Liberación Prolongada y las Combinaciones de Dosis Fijas Mejoran las Métricas de Adherencia

Un análisis de adherencia multicéntrico publicado en 2024 reportó una persistencia del 78% a los 12 meses con succinato de metoprolol de una vez al día frente al 62% con la formulación de tartrato de dos veces al día, lo que llevó a menos visitas a urgencias. Se observaron ganancias similares con bisoprolol de liberación prolongada en pacientes ancianos con insuficiencia cardíaca. Los regímenes de píldora única que combinan beta bloqueadores con inhibidores del sistema renina-angiotensina alcanzaron los objetivos de presión arterial en la mayoría de los pacientes, superando a las combinaciones libres en 14 puntos porcentuales. La aprobación por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de cápsulas de succinato de metoprolol esparcibles amplía aún más los segmentos pediátrico y de adultos con disfagia. La innovación en formulaciones es, por tanto, una palanca fundamental para los fabricantes que buscan ganar participación en el mercado de beta bloqueadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desclasificación como primera línea en hipertensión no complicada en las guías clínicas actualizadas | -0.8% | Global, más pronunciado en Europa y América del Norte donde la adherencia a las guías es alta | Corto plazo (≤ 2 años) |

| Los análogos de prostaglandinas favorecidos como primera línea en glaucoma, reduciendo el inicio de beta bloqueadores | -0.3% | América del Norte, Europa y Japón con infraestructura oftalmológica avanzada | Mediano plazo (2-4 años) |

| La erosión global de precios de genéricos y la presión de licitaciones comprimen los márgenes | -0.4% | Global, con impacto agudo en Europa, América Latina y mercados licitados por el gobierno en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las escaseces de inyectables estériles y los riesgos de suministro de IFA limitan la disponibilidad hospitalaria | -0.2% | América del Norte y Europa, donde los formularios hospitalarios dependen de inyectables de fuente única | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Revisiones de las Guías Clínicas Reducen el Uso de Primera Línea en Hipertensión

La guía de hipertensión de 2024 de la Sociedad Europea de Cardiología eliminó a los beta bloqueadores de la terapia estándar de primera línea en pacientes sin indicaciones cardíacas imperiosas [3]Academia Americana de Oftalmología, "Patrón de Práctica Preferida: Glaucoma Primario de Ángulo Abierto 2024," aao.org. La actualización de 2025 de la Asociación Americana del Corazón se hizo eco de esta postura tras metaanálisis que mostraron una prevención superior del ictus con inhibidores del sistema renina-angiotensina y de los canales de calcio. Las plataformas de apoyo a la decisión clínica en Europa y los Estados Unidos implementaron el cambio en cuestión de meses, influyendo inmediatamente en el comportamiento de prescripción en entornos de atención primaria. Aunque los países de Asia-Pacífico y Oriente Medio y África aún no han actualizado los algoritmos locales, las empresas multinacionales reportan tasas de inicio solo por hipertensión más bajas en los mercados maduros, recortando el crecimiento a corto plazo en el mercado de beta bloqueadores.

Los Análogos de Prostaglandinas Capturan la Participación de Primera Línea en Glaucoma

La guía de 2024 de la Academia Americana de Oftalmología promovió los análogos de prostaglandinas como terapia de primera línea para el glaucoma primario de ángulo abierto, relegando a los beta bloqueadores tópicos a un papel adyuvante. Una revisión sistemática en 2025 confirmó una reducción superior de la presión intraocular con prostaglandinas de una vez al día en comparación con los beta bloqueadores de dos veces al día. Los formularios de reembolso priorizaron posteriormente el latanoprost y las nuevas gotas de doble mecanismo, comprimiendo las ventas de beta bloqueadores tópicos, particularmente en América del Norte, Europa y Japón. Dado que la oftalmología representa una participación menor en el mercado de beta bloqueadores, el impacto es modesto pero significativo para los fabricantes que dependen de los ingresos del timolol.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Agentes Cardioselectivos Dominan por Seguridad y Tolerabilidad

Las moléculas cardioselectivas como el metoprolol, el bisoprolol y el nebivolol capturaron el 62,18% de los ingresos de 2025, y se proyecta que esta participación del mercado de beta bloqueadores se expanda a una CAGR del 4,35% hasta 2031. La cardioselectividad mitiga el riesgo de broncoespasmo en pacientes con enfermedad reactiva de las vías respiratorias, ampliando así las poblaciones elegibles de insuficiencia cardíaca y post-infarto. La estimulación del óxido nítrico por parte del nebivolol reduce la resistencia periférica, impulsando su estatus como la molécula de más rápido crecimiento dentro de la clase. Los agentes no selectivos mantienen relevancia en la profilaxis de la hipertensión portal y la oftalmología, mientras que el carvedilol y el labetalol sirven a la insuficiencia cardíaca y las crisis hipertensivas emergentes, respectivamente.

La preferencia de los médicos por la terapia cardioselectiva también está guiada por las métricas de calidad de los pagadores que evalúan los reingresos relacionados con broncoespasmo. Las listas de reembolso de espectro estrecho europeas otorgan pequeñas primas de precio al bisoprolol basándose en el historial de mortalidad del CIBIS-II, mientras que los formularios norteamericanos enfatizan la intercambiabilidad, reforzando las altas tasas de sustitución genérica. A medida que el reembolso basado en resultados se extiende a las economías emergentes, se espera que la ventaja de rendimiento de los fármacos cardioselectivos asegure una expansión constante en el mercado de beta bloqueadores.

Por Vía de Administración: Las Formulaciones Orales Lideran, la Intravenosa Gana en Cuidados Agudos

Los comprimidos orales representaron el 78,19% de las prescripciones de 2025, representando la mayor participación del mercado de beta bloqueadores en la terapia crónica. Los diseños de liberación prolongada de una vez al día reducen la variabilidad pico a valle, mejorando la tolerabilidad y la adherencia. Las formulaciones intravenosas registran una CAGR del 4,21%, impulsadas por los requisitos perioperatorios y de cuidados intensivos para un control hemodinámico rápido de encendido y apagado. Los hospitales favorecen cada vez más el landiolol por su perfil de acción ultrabreve al controlar la frecuencia cardíaca durante las intervenciones transcatéter.

Las soluciones oftálmicas tópicas están disminuyendo en uso independiente, pero siguen siendo parte de las combinaciones de dosis fijas con prostaglandinas. Las barreras regulatorias son comparativamente más altas para los productos intravenosos y de combinación, ya que los estudios de bioequivalencia deben confirmar la disponibilidad sistémica inmediata o la eficacia aditiva. Los fabricantes que puedan navegar estas vías tienen una ventaja en los subsegmentos diferenciados de mayor margen del mercado de beta bloqueadores.

Por Indicación: Hipertensión la Mayor, Angina de Crecimiento Más Rápido

La hipertensión aún representó el 52,87% del volumen dispensado en 2025, pero se está contrayendo en términos relativos debido a las reducciones en las guías clínicas. En contraste, la angina y la cardiopatía isquémica muestran la CAGR segmental más alta del 4,32%, elevando su contribución al crecimiento general del mercado de beta bloqueadores. La prevención secundaria tras el infarto de miocardio continúa requiriendo terapia a largo plazo con beta bloqueadores, y los registros indican tasas de adherencia superiores al 80% al año cuando se utilizan formulaciones de liberación prolongada.

Las guías clínicas de insuficiencia cardíaca en todo el mundo imponen la inclusión de beta bloqueadores en la terapia cuádruple. El manejo de arritmias apoya la utilización intravenosa, mientras que el propranolol mantiene una demanda fuera de indicación constante en la profilaxis de la migraña, aunque la incursión de los antagonistas del péptido relacionado con el gen de la calcitonina es visible entre las cohortes con seguro privado. Estas dinámicas mixtas implican que los fabricantes deben equilibrar las estrategias de volumen en hipertensión con las estrategias de valor en los nichos cardiovasculares especializados.

Por Canal de Distribución: Farmacias Hospitalarias Dominantes, Farmacias Electrónicas en Aceleración

Las farmacias hospitalarias suministraron el 52,80% de las unidades de 2025, impulsadas por el uso coronario agudo, quirúrgico y de cuidados críticos de productos inyectables y de liberación inmediata. Las organizaciones de compras grupales negocian grandes descuentos, obligando a los productores genéricos a competir en escala y fiabilidad en lugar de solo en precio. Las cadenas minoristas manejan la mayor parte del tráfico de reposición para indicaciones crónicas, pero las farmacias en línea y electrónicas se están acelerando más rápido a una CAGR del 4,19%.

Las prescripciones digitales vinculadas a servicios de entrega automática y recordatorio son especialmente atractivas para los pacientes rurales y las cohortes más jóvenes. El cumplimiento de las normas de serialización bajo la Directiva de Medicamentos Falsificados de la Unión Europea y las regulaciones de la Administración para el Control de Drogas de los Estados Unidos es esencial para que las farmacias electrónicas mantengan la confianza del consumidor. Los establecimientos tradicionales están respondiendo integrando consultas de telefarmacia, señalando una convergencia entre canales dentro del mercado de beta bloqueadores.

Por Molécula: Metoprolol Lidera, Nebivolol de Crecimiento Más Rápido

El metoprolol capturó el 38,19% de los ingresos en 2025, dividido entre succinato de liberación prolongada para la terapia de mantenimiento y tartrato para indicaciones emergentes. Su inclusión en las listas de medicamentos esenciales garantiza licitaciones en países de ingresos bajos y medios, sosteniendo los volúmenes de referencia. El nebivolol se está expandiendo a una CAGR del 4,28%, impulsado por los beneficios vasodilatadores que atenúan los síntomas de fatiga y disfunción eréctil asociados con los agentes más antiguos.

El bisoprolol domina los programas europeos de insuficiencia cardíaca, el carvedilol mantiene una posición en los nichos alfa-beta combinados, y el esmolol más el landiolol impulsan el subsegmento intravenoso. Los fabricantes que puedan garantizar un suministro ininterrumpido de IFA, especialmente para el succinato de metoprolol, mantendrán el liderazgo a medida que las licitaciones gubernamentales se vuelvan más estrictas en las penalizaciones por entrega.

Análisis Geográfico

América del Norte generó el 33,18% de los ingresos de 2025, ayudada por la cobertura de Medicare Parte D, las métricas de calidad de insuficiencia cardíaca y la alta penetración de formulaciones de liberación prolongada. Los Centros de Servicios de Medicare y Medicaid recompensan financieramente a los hospitales que cumplen los parámetros de prescripción de beta bloqueadores, asegurando una demanda institucional estable. Los formularios provinciales de Canadá reembolsan preferentemente los genéricos, comprimiendo las primas de marca.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 4,30%. El registro ROBUST de India registró el uso de metoprolol en más de tres cuartas partes de los egresos cardiovasculares, y las listas de adquisición basada en volumen de China incluyen el metoprolol a precios inferiores a USD 0,05 por comprimido, un entorno que favorece a las empresas verticalmente integradas. Japón y Corea del Sur muestran una prevalencia creciente de insuficiencia cardíaca, pero los análogos de prostaglandinas están canibalizando las ventas de beta bloqueadores tópicos en glaucoma.

El mercado europeo es maduro y sensible al precio debido al comercio paralelo y las licitaciones agresivas, aunque los volúmenes siguen siendo resilientes gracias a las iniciativas nacionales de insuficiencia cardíaca. Los médicos alemanes mantienen lealtad al bisoprolol Concor, mientras que el Servicio Nacional de Salud del Reino Unido exige la sustitución genérica. La austeridad del sur de Europa continúa canalizando las prescripciones hacia los proveedores de menor costo. Oriente Medio y África y América del Sur están rezagados en participación, pero muestran potencial a medida que la cobertura de seguros se amplía a través de asociaciones público-privadas.

Panorama Competitivo

El mercado de beta bloqueadores está muy fragmentado. Los gigantes genéricos —Viatris, Teva, Sandoz, Sun Pharmaceutical, Aurobindo, Dr. Reddy's, Cipla, Lupin, Torrent, Zydus y Hikma— dominan el volumen a través de IFA de bajo costo y grandes plantas de llenado y acabado. Los especialistas de marca como Baxter (esmolol), AOP Health (landiolol), Merck KGaA (bisoprolol Concor) y Menarini (nebivolol) defienden nichos de mayor margen mediante patentes de formulación o contratos de exclusividad hospitalaria.

Viatris reportó un incendio en febrero de 2026 en su planta de Nashik, India, junto con una alerta de importación de la Administración de Alimentos y Medicamentos de los Estados Unidos ya existente sobre Indore, que en conjunto perturbaron USD 370 millones de ingresos de metoprolol y bisoprolol y causaron volatilidad de precios al contado regional. La red estéril multisitio de Baxter ayudó a compensar las escaseces de esmolol registradas en la base de datos de la Administración de Alimentos y Medicamentos de los Estados Unidos durante 2024-2025, destacando la resiliencia del suministro como palanca competitiva. Un consorcio de la industria está transfiriendo la producción de IFA de succinato de metoprolol a los Estados Unidos para 2026, lo que podría realinear los patrones de abastecimiento norteamericanos hacia proveedores nacionales.

Los competidores emergentes de India y China están obteniendo autorización de comercialización europea para genéricos de liberación prolongada, socavando a los titulares en licitaciones y empujando la consolidación entre las empresas medianas. Existe espacio estratégico en formulaciones pediátricas esparcibles, combinaciones de dosis fijas con inhibidores del cotransportador sodio-glucosa tipo 2, e inyectables de acción ultrabreve adaptados para intervenciones cardíacas estructurales. Los competidores que combinen el cumplimiento regulatorio con tecnología diferenciada están preparados para lograr un crecimiento superior al promedio dentro del mercado de beta bloqueadores.

Líderes de la Industria de Beta Bloqueadores

Viatris Inc

Teva Pharmaceutical

Sandoz

Sun Pharmaceutical

Dr. Reddy's Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AstraZeneca reportó resultados positivos de Fase 3 en 2025 para el baxdrostat, un novedoso inhibidor de la aldosterona sintasa para el tratamiento de la hipertensión.

- Junio de 2025: Cadila Pharmaceuticals lanzó Biscado (Bisoprolol) en India para tratar la presión arterial alta y la insuficiencia cardíaca crónica.

- Febrero de 2025: Dr. Reddy's Laboratories y Emcure Pharmaceuticals fusionaron sus negocios de inyectables genéricos para crear un actor global líder en ese segmento.

Alcance del Informe Global del Mercado de Beta Bloqueadores

Según el alcance del informe, los beta bloqueadores, también conocidos como agentes bloqueadores beta-adrenérgicos, son una clase de medicamentos utilizados principalmente para tratar diversas afecciones cardiovasculares bloqueando los efectos de las hormonas del estrés como la adrenalina (epinefrina) y la noradrenalina. Al unirse a los receptores beta en todo el cuerpo, estos fármacos reducen la frecuencia cardíaca y la fuerza de las contracciones del músculo cardíaco, bajando eficazmente la presión arterial y disminuyendo la demanda de oxígeno del corazón.

El mercado de beta bloqueadores está segmentado por clase de fármaco, moléculas, vía de administración, indicación, canal de distribución y geografía. Según la clase de fármaco, el mercado está segmentado en beta-1 selectivo, no selectivo y alfa/beta combinado. Por moléculas, el mercado está segmentado en metoprolol, bisoprolol, atenolol, nebivolol, carvedilol y otros. Por vía de administración, el mercado está segmentado en oral, intravenosa y oftálmica (tópica). Por indicación, el mercado está segmentado en hipertensión, insuficiencia cardíaca con fracción de eyección reducida, arritmias (control de frecuencia en fibrilación auricular/taquicardia supraventricular), angina y cardiopatía isquémica, y otras indicaciones. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y droguerías, y farmacias en línea/electrónicas.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Beta-1 Selectivo |

| No Selectivo |

| Alfa/Beta Combinado |

| Metoprolol |

| Bisoprolol |

| Atenolol |

| Nebivolol |

| Carvedilol |

| Otros |

| Oral |

| Intravenosa |

| Oftálmica (tópica) |

| Hipertensión |

| Insuficiencia Cardíaca con Fracción de Eyección Reducida |

| Arritmias (Control de Frecuencia en Fibrilación Auricular/Taquicardia Supraventricular) |

| Angina y Cardiopatía Isquémica |

| Otras Indicaciones |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea/Electrónicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Beta-1 Selectivo | |

| No Selectivo | ||

| Alfa/Beta Combinado | ||

| Por Molécula | Metoprolol | |

| Bisoprolol | ||

| Atenolol | ||

| Nebivolol | ||

| Carvedilol | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Oftálmica (tópica) | ||

| Por Indicación | Hipertensión | |

| Insuficiencia Cardíaca con Fracción de Eyección Reducida | ||

| Arritmias (Control de Frecuencia en Fibrilación Auricular/Taquicardia Supraventricular) | ||

| Angina y Cardiopatía Isquémica | ||

| Otras Indicaciones | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea/Electrónicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de beta bloqueadores y a qué velocidad está creciendo?

El tamaño del mercado de beta bloqueadores se situó en USD 11,5 mil millones en 2026 y está en camino de alcanzar USD 14,0 mil millones en 2031 a una CAGR del 4,01%.

¿Qué clase de fármaco lidera los ingresos globales?

Los agentes beta-1 selectivos como el metoprolol y el bisoprolol controlaron el 62,18% de las ventas de 2025, gracias a su superior seguridad en enfermedades de las vías respiratorias.

¿Por qué los beta bloqueadores intravenosos están ganando impulso?

Los inyectables de acción ultrabreve como el landiolol permiten una titulación rápida durante la cirugía y los cuidados críticos sin una exposición sistémica prolongada, impulsando una CAGR del 4,21% en el segmento intravenoso.

¿Cómo han afectado las guías clínicas de hipertensión a la demanda de beta bloqueadores?

Las guías clínicas europeas y estadounidenses publicadas en 2024-2025 eliminaron a los beta bloqueadores de la terapia de primera línea para la hipertensión no complicada, reduciendo las tasas de inicio en atención primaria.

Última actualización de la página el: