Tamaño y Participación del Mercado de Sensores Biomédicos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

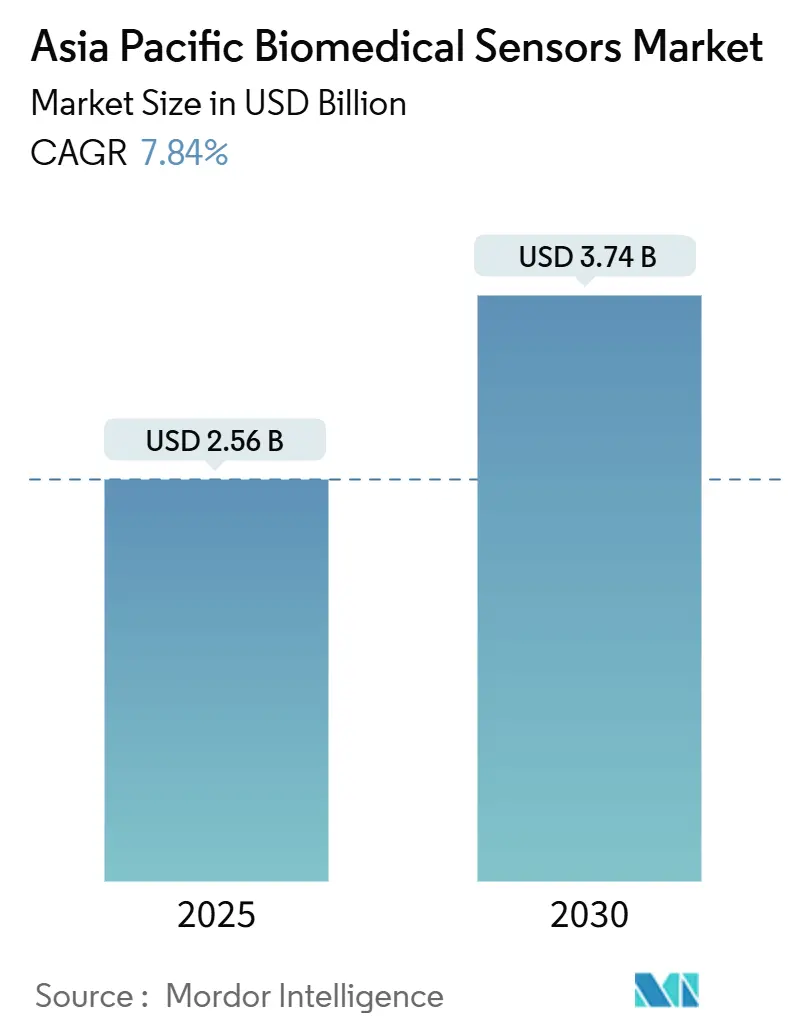

| Tamaño del Mercado (2025) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Biomédicos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de sensores biomédicos de Asia Pacífico se sitúa en USD 2,56 mil millones en 2025 y alcanzará los USD 3,74 mil millones en 2030, expandiéndose a una CAGR del 7,84%. El reembolso de atención distribuida en Japón, los subsidios de localización de MEMS en China y los proyectos piloto de seguro de salud basado en valor en Corea del Sur aceleran la adopción en hospitales, hogares y ensayos descentralizados. Los dispositivos inalámbricos ya dominan, aunque la atención en diseño se está desplazando hacia módulos de procesamiento en el borde que evitan la latencia de la nube. Los sensores bioquímicos son los de mayor crecimiento, impulsados por el aumento de los monitores continuos de glucosa en las ciudades de segundo nivel de China, donde la prevalencia de diabetes en adultos supera el 12%. Los implantables crecen rápidamente, ya que los marcapasos sin cables y los monitores insertables reducen los riesgos de infección y simplifican los procedimientos de seguimiento. Al mismo tiempo, nuevas sanciones de privacidad, como la multa de SGD 1 millón impuesta por Singapur a IHH Healthcare, sitúan el cumplimiento de seguridad en primer plano.

Conclusiones Clave del Informe

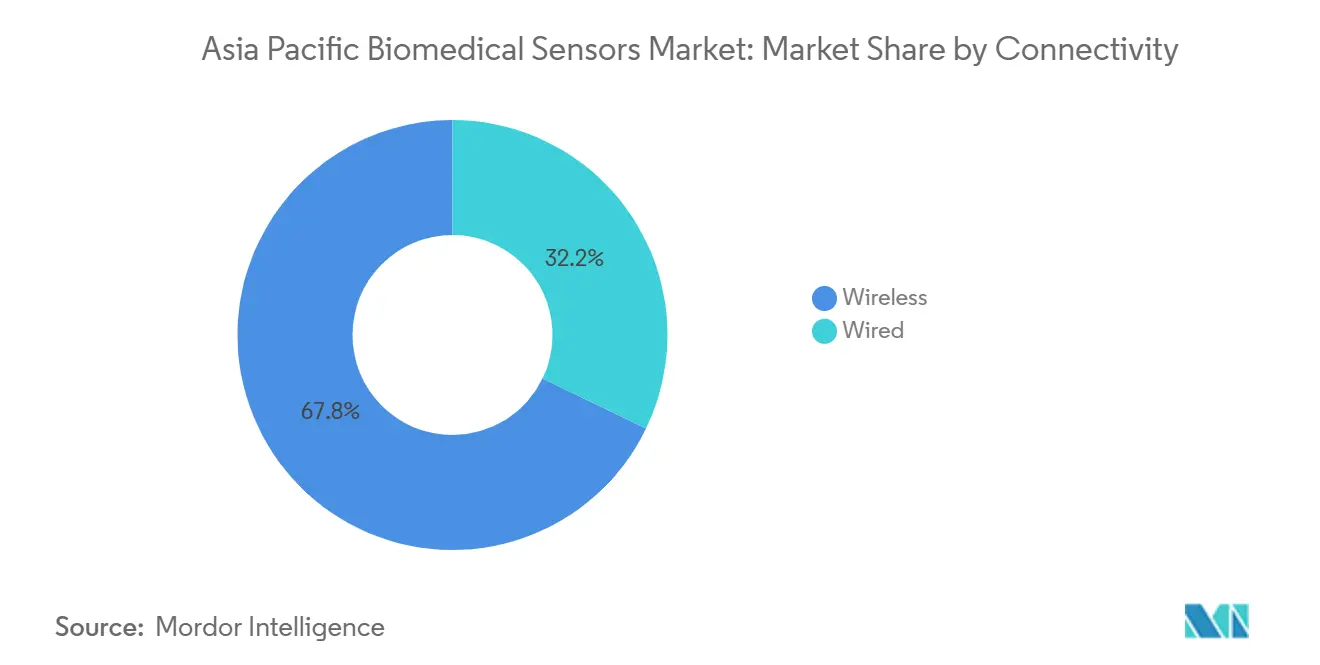

- Por conectividad, el segmento inalámbrico representó el 67,84% de la participación del mercado de sensores biomédicos de Asia Pacífico en 2024, mientras que el mismo segmento inalámbrico avanza a una CAGR del 9,12% hasta 2030.

- Por tipo de sensor, los sensores de temperatura representaron el 25,74% del tamaño del mercado de sensores biomédicos de Asia Pacífico en 2024, mientras que los bioquímicos avanzan a una CAGR del 8,11% hasta 2030.

- Por factor de forma, las plataformas portátiles lideraron con una participación del 52,94% en 2024 del mercado de sensores biomédicos de Asia Pacífico, mientras que los implantables avanzan a una CAGR del 8,99% hasta 2030.

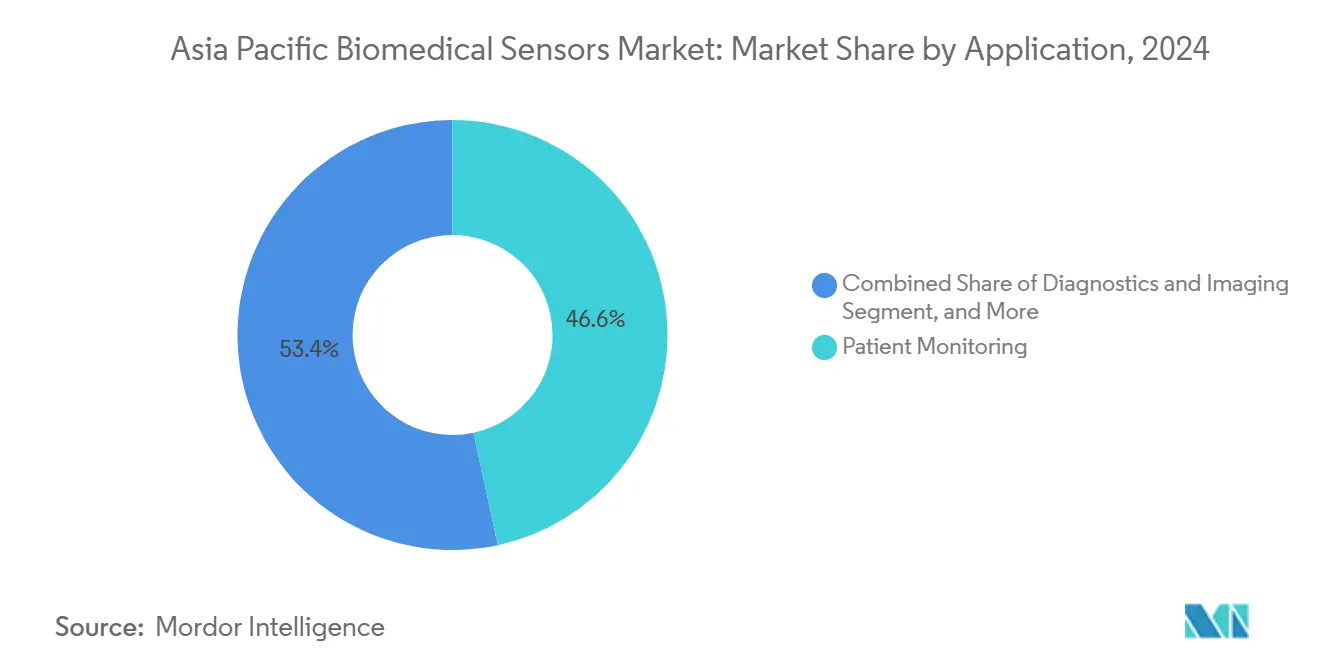

- Por aplicación, el monitoreo de pacientes capturó el 46,62% de los ingresos de 2024 del mercado de sensores biomédicos de Asia Pacífico; los sensores terapéuticos crecen más rápido a una CAGR del 8,67% hasta 2030.

- Por usuario final, los hospitales y clínicas controlaron el 44,72% de los ingresos en 2024 del mercado de sensores biomédicos de Asia Pacífico; la salud en el hogar y la telesalud se expanden a una CAGR del 8,55% hasta 2030.

Tendencias e Información del Mercado de Sensores Biomédicos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de dispositivos portátiles para fitness y bienestar | +1.8% | China, India, Corea del Sur; expansión a centros urbanos de la ASEAN | Corto plazo (≤ 2 años) |

| Programas de monitoreo remoto de enfermedades crónicas | +1.5% | Japón, Australia, Singapur; en expansión hacia Malasia, Tailandia | Mediano plazo (2-4 años) |

| Diagnóstico en el punto de atención habilitado por IoT | +1.2% | Asia Pacífico global, con tracción temprana en Singapur, Corea del Sur y China urbana | Mediano plazo (2-4 años) |

| Rápido envejecimiento de la población en Asia Pacífico | +1.0% | Japón, Corea del Sur, China; emergente en Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Códigos de reembolso ampliados de monitoreo remoto de pacientes en Japón | +0.9% | Nacional en Japón, con efectos demostrativos en Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Subsidios de localización de sensores MEMS en China | +0.7% | Nacional en China, con exportaciones de componentes a centros de ensamblaje de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Dispositivos Portátiles para Fitness y Bienestar

China exportó el 30% de los dispositivos portátiles mundiales en 2024, con unidades de menos de USD 50 de Xiaomi y Huawei que popularizaron la fotopletismografía para el seguimiento de la variabilidad de la frecuencia cardíaca. Los competidores premium se diferencian obteniendo alertas de arritmia autorizadas por la FDA, como lo hizo la aplicación ECG de Apple en Japón y Singapur en 2024.[1]Apple Inc., "Aplicación ECG Aprobada en Singapur," apple.com El aumento de los aranceles de importación en India en 2024 redujo las importaciones de relojes inteligentes, pero impulsó el ensamblaje local, incluida la línea de oxímetros de pulso de MediBuddy en Chennai, orientada a licitaciones públicas. Corea del Sur ha autorizado 14 terapias digitales que incorporan datos de sensores portátiles, ofreciendo una plantilla regulatoria que está siendo revisada en Tailandia y Malasia. La adopción más amplia depende de la interoperabilidad, aunque solo el 30% de los hospitales de Asia Pacífico utiliza HL7 FHIR, lo que fragmenta los flujos de datos y limita las economías de escala.

Programas de Monitoreo Remoto de Enfermedades Crónicas

El cambio de Japón en abril de 2024 a los códigos "P" creó ingresos predecibles para las teleconsultas habilitadas por sensores y redujo las visitas de emergencia de pacientes con insuficiencia cardíaca en un 35% según el Ministerio de Salud, Trabajo y Bienestar. Australia siguió el ejemplo subsidiando el Dexcom G7, lo que impulsó un aumento del 60% en la adopción en un trimestre. La iniciativa HealthierSG de Singapur, que inscribe a 1,2 millones de residentes, exige la carga de datos desde tensiómetros domésticos, lo que resultó en un aumento del 18% en las ventas regionales de Omron. Los 500 millones de identificaciones de salud digital de India aún luchan con la interoperabilidad entre dispositivos y plataformas, lo que ralentiza la penetración de los sensores. En Indonesia, la escasez de especialistas refuerza la lógica económica del triaje remoto, creando urgencia en torno al despliegue de sensores.

Diagnóstico en el Punto de Atención Habilitado por IoT

El proyecto piloto de tele-ventilador de Singapur redujo las transferencias a UCI en un 28% entre los pacientes con EPOC. China aprobó de forma acelerada una prueba de biomarcadores de sepsis de 15 minutos para clínicas rurales, logrando una sensibilidad del 92% según la Universidad Tecnológica de Sídney. El proyecto piloto de Tailandia en 2024 de pruebas de HbA1c en el punto de atención acortó los retrasos diagnósticos de seis semanas a inscripción el mismo día para 40.000 pacientes. Vietnam exige analizadores multiparámetro en cada hospital de distrito para 2025, beneficiando las plataformas de Roche y Abbott. Persisten brechas en la cadena de suministro, ya que la humedad tropical aumenta el deterioro de las tiras enzimáticas, añadiendo un 15% al costo de embalaje.

Rápido Envejecimiento de la Población en Asia Pacífico

La cohorte de mayores de 65 años de Japón superó el 29% en 2024, lo que generó demanda de sensores ambientales de marcha integrados en suelos y sanitarios inteligentes. Corea del Sur destinó KRW 300 mil millones para centros de salud inteligentes en el hogar que conectan parches de ECG portátiles y recordatorios de medicación. Las tarifas de atención a personas mayores en China superan los CNY 500 mensuales, inaccesibles para muchos jubilados rurales, lo que ralentiza la adopción a pesar del apoyo político. Australia exige ahora el seguimiento de ubicación en tiempo real para pacientes con demencia en residencias, acelerando la demanda de balizas Bluetooth de baja energía. Tailandia colabora con Sensirion para obtener módulos de temperatura de bajo costo para viviendas comunitarias de atención a personas mayores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los sistemas de sensores implantables | -0.8% | India, Indonesia, Filipinas, Vietnam; impacto moderado en ciudades de tercer nivel de China | Mediano plazo (2-4 años) |

| Brechas en privacidad de datos y ciberseguridad | -0.6% | Singapur, Australia, Japón; preocupaciones emergentes en Malasia, Tailandia | Corto plazo (≤ 2 años) |

| Normas de biocompatibilidad fragmentadas en la ASEAN | -0.5% | ASEAN-6 (Singapur, Malasia, Indonesia, Tailandia, Filipinas, Vietnam) | Largo plazo (≥ 4 años) |

| Limitaciones en el suministro de baterías miniaturizadas | -0.4% | Asia Pacífico global, con escasez aguda en los segmentos implantable e ingerible | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas de Sensores Implantables

Los monitores cardíacos implantables cuestan más de USD 10.000, muy por encima de los topes de reembolso en India, Indonesia y Filipinas. Los pacientes frecuentemente optan por marcapasos convencionales para evitar pagar la diferencia. Los hospitales públicos de Indonesia aún utilizan dispositivos de hace una década porque BPJS Kesehatan no cubre las versiones habilitadas con Bluetooth. Vietnam negoció un descuento del 25% con Abbott en 2024, pero implantó menos de 500 unidades porque solo 12 electrofisiólogos atienden a 100 millones de ciudadanos. El mercado informal de reacondicionamiento de Singapur ofrece dispositivos con descuento, pero genera preocupaciones de seguridad para los reguladores.

Brechas en Privacidad de Datos y Ciberseguridad

Singapur multó a IHH Healthcare con SGD 1 millón por una brecha en 2024 que involucró datos de monitores de glucosa. La Agencia de Ciberseguridad estima que el 60% de los dispositivos de Internet de las Cosas Médicas ejecutan firmware desactualizado. Australia registró 18 avisos de brechas de datos de salud en el tercer trimestre de 2024, la mayoría vinculados a redes Wi-Fi no seguras en hogares de atención a personas mayores. La auditoría de Japón en 2024 encontró que el 40% de las plataformas de monitoreo remoto de pacientes carecen de cifrado de extremo a extremo. Las normas regionales de residencia de datos obligan a las plataformas multinacionales a construir servidores separados en cada uno de los seis países de la ASEAN, añadiendo entre USD 2 millones y USD 5 millones al gasto de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: El Dominio Inalámbrico Enmascara el Cambio hacia el Procesamiento en el Borde

La arquitectura inalámbrica capturó el 67,84% de la participación del mercado de sensores biomédicos de Asia Pacífico en 2024 y se proyecta que crezca a una CAGR del 9,12% hasta 2030. El mercado de sensores biomédicos de Asia Pacífico ahora pivota hacia el análisis en el dispositivo, con el concentrador MAX32664 de Analog Devices ejecutando algoritmos de arritmia localmente y enviando solo eventos marcados, reduciendo el uso de datos celulares en un 80%. Bluetooth de Baja Energía 5.3 extiende el alcance a 200 m y reduce el consumo de energía en un 30%, permitiendo 14 días de operación continua del monitor de glucosa con una pila de botón. Los equipos con cable siguen siendo relevantes en las UCI, donde la resistencia a la interferencia electromagnética es crucial. La línea CARESCAPE de GE mantuvo el 22% de la participación del mercado de monitores de UCI con cable en 2024. Los ciclos de reemplazo dificultan la migración de cableado a inalámbrico, ya que una estación central puede costar hasta USD 1 millón y típicamente dura entre 10 y 15 años. Las pruebas de compatibilidad electromagnética bajo IEC 60601-1-2 siguen siendo un obstáculo para los fabricantes de la ASEAN que carecen de laboratorios acreditados, lo que puede extender las certificaciones en seis meses.

Los chips de banda ultraancha de segunda generación de NXP añaden geolocalización de menos de un metro, reduciendo el tiempo de búsqueda del cuidador en un 40% y justificando una prima de precio de USD 300 sobre los módulos exclusivamente Bluetooth. Los avances en el procesamiento en el borde mantendrán a la industria de sensores biomédicos de Asia Pacífico enfocada en las compensaciones entre seguridad inalámbrica y eficiencia energética, asegurando que el segmento inalámbrico siga siendo dominante pero tecnológicamente dinámico.

Por Tipo de Sensor: Las Ganancias Bioquímicas Superan la Base Instalada de Temperatura

Los dispositivos de temperatura aún lideran con una participación de mercado del 25,74% tras los extensos despliegues durante la pandemia, pero se proyecta que los sensores bioquímicos registren una CAGR del 8,11% hasta 2030. Sensirion envió 10 millones de chips STS40 a dispositivos de Omron y Panasonic en 2024.[2]Sensirion, "Sensor de Temperatura STS40," sensirion.com Los monitores continuos de glucosa están llegando a cohortes de diabetes gestacional y prediabetes; el 35% de los usuarios de Libre en China no son insulinodependientes. El sensor de presión barométrica DPS310 de Infineon habilitó el monitor sin manguito Evolv de Omron, ampliando su uso a pacientes que se sienten incómodos con los manguitos tradicionales.

Los frontales analógicos de ECG de STMicroelectronics amplían la disponibilidad de parches de una sola derivación, que Philips escaló a 2 millones de pacientes en toda la región en 2024. Los sensores de imagen aumentan con el lanzamiento del endoscopio EVIS X1 de Olympus, que utiliza chips CMOS 4K de Sony, aprobados en China. Los detectores de caídas basados en acelerómetros dependen del inclinómetro SCA3300 de Murata dentro del CPAP AirSense 11 de ResMed, reduciendo los eventos de apnea en un 18%. Cada avance consolida los módulos bioquímicos y de movimiento como los segmentos de alta velocidad que dan forma al mercado de sensores biomédicos de Asia Pacífico.

Por Factor de Forma: Los Implantables Aumentan a Medida que las Técnicas Quirúrgicas Maduran

Se espera que los implantables registren una CAGR del 8,99% y reduzcan la ventaja de los portátiles, que actualmente representan el 52,94% de los ingresos. El marcapasos sin cables Micra AV de Medtronic, aprobado en Japón en 2024, elimina las infecciones de bolsillo que afectan al 2% de las unidades convencionales y cuestan USD 20.000 para revisar. Los desechables en tira enfrentan una fuerte erosión de precios por las tiras de glucosa chinas de menos de USD 0,10.

Los ingeribles siguen siendo una opción de nicho pero avanzada; el antipsicótico Abilify MyCite de Otsuka incorpora un sensor Proteus que registra los eventos de ingestión y ayuda a la adherencia. El prototipo de batería de estado sólido de 30 días de Panasonic apunta a aplicaciones ingeribles a más largo plazo, aunque los precios para el mercado masivo aún no son viables. Las pruebas ISO 10993 consumen 18 meses y USD 200.000 por variante implantable, favoreciendo a las multinacionales que reutilizan expedientes heredados.

Por Aplicación: Los Terapéuticos Superan a los Diagnósticos en Velocidad de Crecimiento

Las plataformas de administración de fármacos de circuito cerrado lideran con una CAGR del 8,67%, mientras que el monitoreo de pacientes mantiene la mayor participación con el 46,62%. El MiniMed 780G ajusta la insulina cada cinco minutos basándose en las lecturas del Guardian 4 y redujo la variabilidad de la glucosa en un 12% en los despliegues australianos. El ultrasonido portátil Vscan Air de GE, con un precio de USD 5.000, abrió la imagen portátil a las clínicas rurales, con 40.000 unidades vendidas en 2024.

Los calcetines inteligentes portátiles de Sensoria detectan la asimetría de la marcha en maratonistas y atletas de élite en Singapur, ilustrando la convergencia de los sensores en la medicina deportiva. El sensor de inhalador reembolsado de Propeller Health redujo las visitas a urgencias por asma en un 30% en ensayos japoneses. Las cámaras dermatológicas hiperespectrales detectan el melanoma con una sensibilidad del 89%, pero siguen siendo costosas, lo que limita su difusión a los hospitales terciarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Salud en el Hogar Gana Terreno a Medida que los Modelos de Reembolso Cambian

Los hospitales y clínicas aún generan el 44,72% de los ingresos, aunque la salud en el hogar crece rápidamente con una CAGR del 8,55% impulsada por los esquemas de pago basados en resultados. Corea del Sur reembolsa KRW 20.000 por revisión de sensor, lo que resultó en una reducción del 22% en las hospitalizaciones por hipertensión en seis meses. Las empresas farmacéuticas utilizan sensores para agilizar los ensayos descentralizados. Medable redujo las tasas de abandono al 18% integrando datos de monitores continuos de glucosa de Dexcom en 15 estudios de diabetes en Asia Pacífico.

Malasia capacita a 10.000 enfermeras comunitarias para la resolución de problemas de Bluetooth, extendiendo el monitoreo remoto más allá de las áreas urbanas. Novartis realiza proyectos piloto con sensores ingeribles para mejorar la adherencia en el programa de hipertensión de Indonesia, con el objetivo de reducir la tasa de abandono al 60%. Institutos académicos como A*STAR publicaron 12 artículos sobre biosensores, estableciendo puntos de referencia de rendimiento regionales.

Análisis Geográfico

China ancla el mercado de sensores biomédicos de Asia Pacífico, apoyándose en CNY 500 mil millones en financiamiento de salud digital y 300 millones de usuarios de monitoreo remoto para 2024. Mindray aumentó su capacidad de MEMS en un 40% en Nanjing y abastece tanto la demanda doméstica como la de la ASEAN. El Libre de Abbott tiene el 35% del segmento de monitores continuos de glucosa de China, pero enfrenta la competencia del sensor CNY 300 de Sinocare, que ahora figura en 15 planes de seguro provinciales. La revisión prioritaria en la Administración Nacional de Productos Médicos redujo las aprobaciones de sensores innovadores a nueve meses, acelerando los lanzamientos de Dexcom y Medtronic.

Japón pivotó hacia sensores prescritos por médicos una vez que los códigos "P" redujeron los costos de bolsillo de los monitores continuos de glucosa en un 90% según el Ministerio de Salud, Trabajo y Bienestar. Nihon Kohden mantuvo una participación del 25% en el mercado de ECG incorporando inteligencia artificial para la fibrilación auricular y aumentando los ingresos en un 15%. Los dispositivos portátiles de detección de caídas ganaron impulso después de que Omron incorporara acelerómetros en su monitor de presión arterial, capturando una participación del 40% en el mercado de atención a personas mayores.

La contracción de los dispositivos portátiles en India por los aranceles de importación desencadenó empresas conjuntas como MediBuddy-ELECOM para líneas locales de oxímetros orientadas a licitaciones estatales. El fondo K-Digital Health de Corea del Sur apoya la integración de sensores con historias clínicas electrónicas y ayudó a Samsung a capturar el 30% del mercado doméstico de ECG portátil. El reembolso del Programa de Beneficios Farmacéuticos de Australia para Dexcom redujo los costos para el consumidor a AUD 50 por mes, elevando la adopción en un 60% en un trimestre. El mandato de FHIR de Nueva Zelanda retrasó ocho plataformas, pero aceleró el despliegue del sistema compatible de Philips.

La ASEAN-6 sigue fragmentada. Singapur aprobó de forma acelerada 12 dispositivos en 2024, pero los reguladores de Malasia exigen ensayos separados, añadiendo USD 0,5 millones por estudio. Indonesia reembolsa solo medidores básicos de glucosa para 220 millones de ciudadanos, mientras que los hospitales privados adoptan sistemas ricos en sensores. El proyecto piloto de HbA1c en el punto de atención de Tailandia ahora inscribe a 40.000 pacientes con diabetes. Filipinas amplió los pagos de teleconsulta, aunque las brechas de cobertura 4G rural limitan el alcance. Vietnam insiste en la adquisición de analizadores en cada hospital de distrito, beneficiando a Roche y Abbott.

Panorama Competitivo

El mercado de sensores biomédicos de Asia Pacífico se caracteriza por un campo moderadamente concentrado, con las cinco principales empresas que poseen aproximadamente el 40% de la participación, ninguna de las cuales supera el 12%. Abbott, Medtronic y Dexcom siguen siendo líderes en monitores continuos de glucosa, mientras que Roche y GE Healthcare aprovechan sus fortalezas multiparámetro. Analog Devices, STMicroelectronics e Infineon dominan el mercado de frontales analógicos, sin que ninguno supere el 15% de participación en chips, aunque colectivamente abastecen a docenas de fabricantes de equipos originales. La diferenciación mediante inteligencia artificial en el borde se intensifica; el MAX32664 de Analog Devices redujo los costos de computación en la nube en un 80% y se incorporó en 15 dispositivos portátiles de ECG a finales de 2024.

La actividad de patentes destaca las prioridades: Medtronic presentó 42 patentes relacionadas con la miniaturización de marcapasos sin cables, y Dexcom presentó 28 patentes de glucosa predictiva que dependen de modelos de transformadores.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Base de Datos de Patentes," uspto.gov Las amenazas disruptivas provienen de participantes chinos como Sinocare, que fija el precio de los sensores de monitores continuos de glucosa un 60% por debajo de los de las multinacionales, y de innovadores de nicho que apuntan a sensores ingeribles y de presión intracraneal, áreas donde la oferta actual no satisface la demanda en los hospitales de la ASEAN. La armonización regulatoria a través del Grupo de Trabajo de Armonización de Asia endurece los estándares de rendimiento y presiona a las empresas emergentes con escaso capital.

Líderes de la Industria de Sensores Biomédicos de Asia Pacífico

Abbott Laboratories

Analog Devices Inc.

Honeywell International Inc.

Infineon Technologies AG

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón autorizó la microbatería de estado sólido de 30 días de Panasonic para sensores implantables e ingeribles, reduciendo los ciclos de reemplazo en un 60% en dispositivos clínicos previstos para el lanzamiento en 2026.

- Junio de 2025: Shenzhen Mindray Bio-Medical Electronics inició la producción en masa de sensores de pH gastrointestinal ingeribles en su nueva línea MEMS de Guangzhou, con el objetivo de 3 millones de unidades anuales para los mercados de exportación de la ASEAN.

- Marzo de 2025: El Servicio Nacional de Seguro de Salud de Corea del Sur inició el reembolso completo para el telemonitoreo de EPOC habilitado por sensores, pagando KRW 25.000 por revisión mensual e inscribiendo a 80.000 pacientes en el primer trimestre.

- Enero de 2025: Abbott introdujo FreeStyle Libre 3 Ultra en la red Ayushman Bharat de India, ofreciendo alertas predictivas de hipoglucemia en 1 minuto y logrando el reembolso nacional en un mes.

Alcance del Informe del Mercado de Sensores Biomédicos de Asia Pacífico

El Informe del Mercado de Sensores Biomédicos de Asia Pacífico está segmentado por Conectividad (Con Cable, Inalámbrico), Tipo de Sensor (Temperatura, Presión, Imagen, Bioquímico, Inercial, Movimiento, Otros Tipos de Sensores), Factor de Forma (Portátil, Implantable, Ingerible, Tira/Desechable), Aplicación (Monitoreo de Pacientes, Diagnóstico e Imagen, Terapéuticos y Administración de Fármacos, Deportes y Fitness, Otras Aplicaciones), Usuario Final (Hospitales y Clínicas, Salud en el Hogar y Telesalud, Empresas Farmacéuticas y de Biotecnología, Institutos Académicos y de Investigación) y Geografía (China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Resto de Asia Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Con Cable |

| Inalámbrico |

| Temperatura |

| Presión |

| Imagen |

| Bioquímico |

| Inercial |

| Movimiento |

| Otros Tipos de Sensores |

| Portátil |

| Implantable |

| Ingerible |

| Tira/Desechable |

| Monitoreo de Pacientes |

| Diagnóstico e Imagen |

| Terapéuticos y Administración de Fármacos |

| Deportes y Fitness |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Salud en el Hogar y Telesalud |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Conectividad | Con Cable |

| Inalámbrico | |

| Por Tipo de Sensor | Temperatura |

| Presión | |

| Imagen | |

| Bioquímico | |

| Inercial | |

| Movimiento | |

| Otros Tipos de Sensores | |

| Por Factor de Forma | Portátil |

| Implantable | |

| Ingerible | |

| Tira/Desechable | |

| Por Aplicación | Monitoreo de Pacientes |

| Diagnóstico e Imagen | |

| Terapéuticos y Administración de Fármacos | |

| Deportes y Fitness | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales y Clínicas |

| Salud en el Hogar y Telesalud | |

| Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | |

| Análisis Geográfico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sensores biomédicos de Asia Pacífico en 2025?

El tamaño del mercado de sensores biomédicos de Asia Pacífico es de USD 2,56 mil millones en 2025.

¿Qué CAGR registrará el mercado de sensores biomédicos de Asia Pacífico hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 7,84% entre 2025 y 2030.

¿Qué segmento de conectividad lidera las ventas?

La conectividad inalámbrica representa el 67,84% de los ingresos de 2024 y continúa creciendo gracias a las mejoras en el procesamiento en el borde.

¿Por qué los sensores bioquímicos crecen más rápido?

La demanda de monitoreo continuo de glucosa en las ciudades de segundo nivel de China y el cribado de diabetes gestacional impulsan la CAGR del 8,11% para los sensores bioquímicos.

¿Qué cambios se están produciendo en los segmentos de usuarios finales?

La salud en el hogar y la telesalud crecen a una CAGR del 8,55% a medida que los modelos de reembolso recompensan el monitoreo remoto y la atención basada en resultados.

Última actualización de la página el: