Tamanho e Participação do Mercado Upstream de Petróleo e Gás da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Upstream de Petróleo e Gás da Argentina por Mordor Intelligence

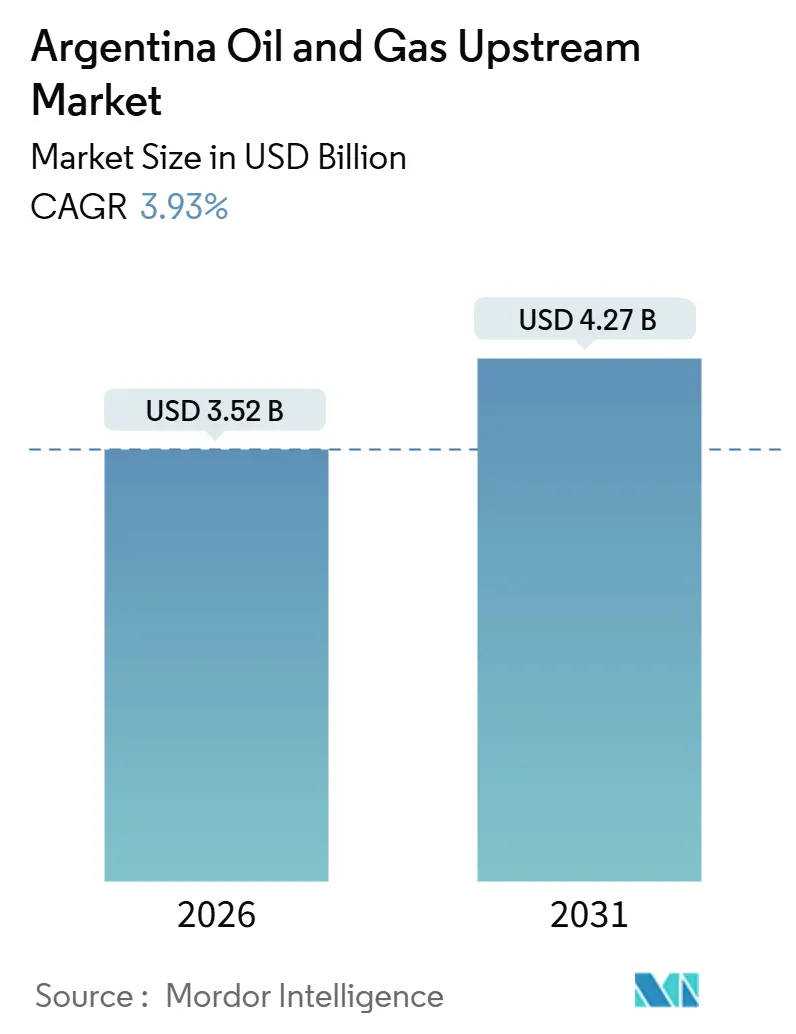

O tamanho do Mercado Upstream de Petróleo e Gás da Argentina é estimado em USD 3,52 bilhões em 2026, e espera-se que atinja USD 4,27 bilhões até 2031, a uma CAGR de 3,93% durante o período de previsão (2026-2031).

Esta trajetória está ancorada na rápida construção do oleoduto Vaca Muerta Sur, na duplicação do corredor de gás Néstor Kirchner e na proteção fiscal de 30 anos concedida pelo marco RIGI, todos os quais reduzem os prêmios de risco soberano e encurtam os ciclos de retorno do investimento. Os operadores estão priorizando a opcionalidade de exportação em detrimento da especulação de preços, canalizando capital para a perfuração em pad que sincroniza as completações de petróleo e gás para que cada cabeça de poço possa abastecer os mercados doméstico e internacional. As empresas de serviços estão implementando frotas de fraturamento hidráulico digitais que mantêm os custos de extração abaixo de USD 5/boe e permitem ciclos de tempo que rivalizam com os análogos de xisto dos EUA, reforçando a competitividade do mercado upstream de petróleo e gás da Argentina. As grandes empresas estrangeiras continuam dispostas a compartilhar riscos com a YPF, de propriedade estatal, mas monitoram o congestionamento de infraestrutura intermediária, litígios sobre captação de água e volatilidade cambial como as variáveis decisivas que podem moderar a previsão.

Principais Conclusões do Relatório

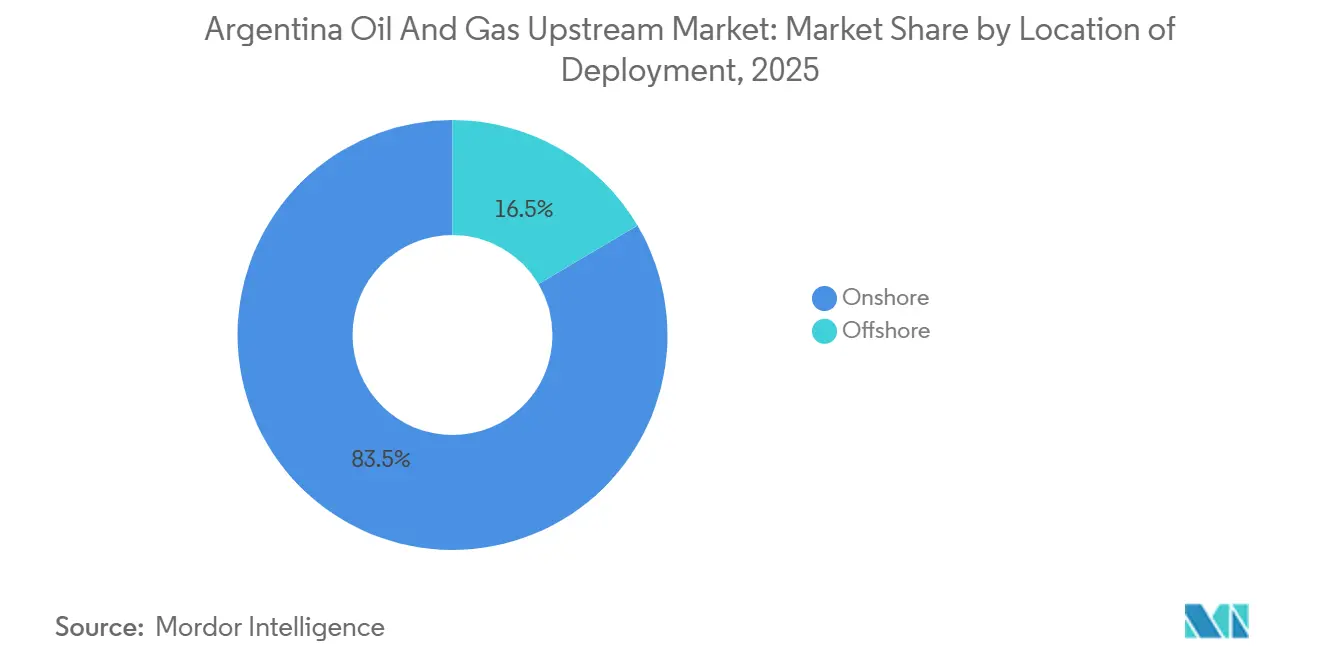

- Por localização de implantação, as áreas terrestres detinham 83,5% da participação do mercado upstream de petróleo e gás argentino em 2025, enquanto os projetos marítimos devem registrar a CAGR mais rápida de 5,4% até 2031.

- Por tipo de recurso, o petróleo bruto liderou com uma participação de receita de 60,4% em 2025; o gás natural deve expandir a uma CAGR de 4,9%, refletindo o impulso das exportações de GNL.

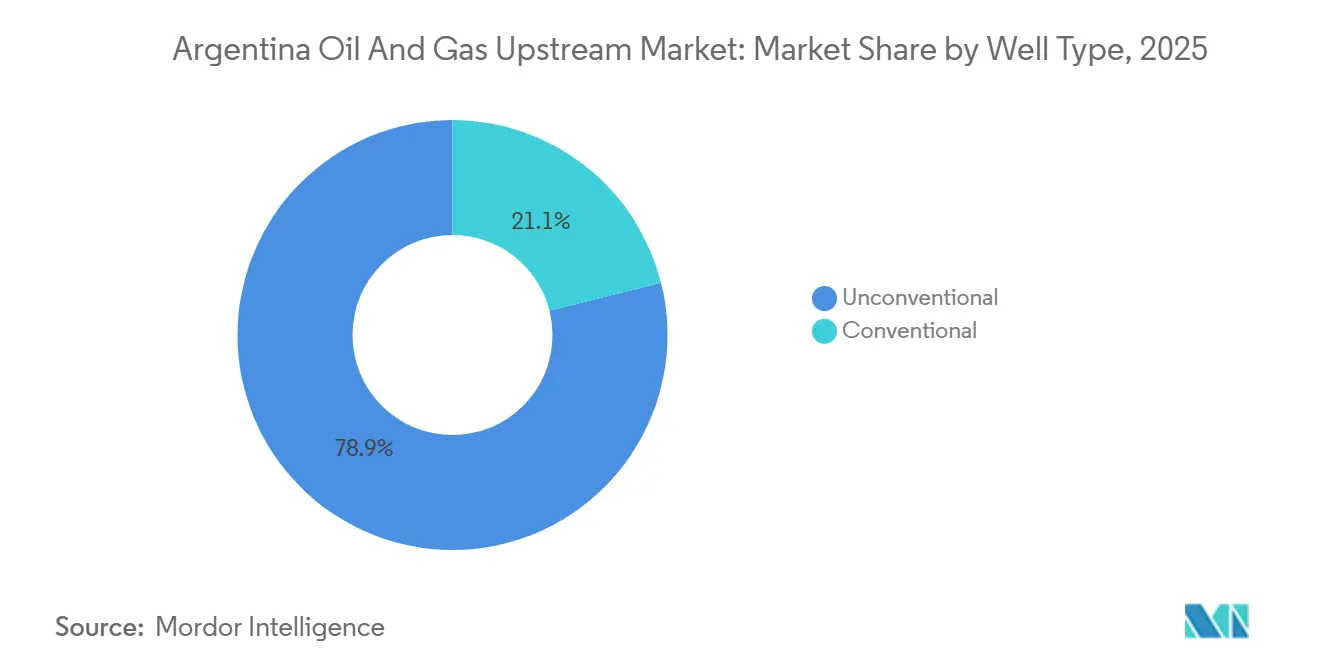

- Por tipo de poço, as completações não convencionais representaram 78,9% da atividade de 2025 e devem avançar a uma CAGR de 4,5% graças à perfuração em pad e às eficiências de fraturamento hidráulico em zíper.

- Por serviço, o desenvolvimento e a produção capturaram 80,1% dos gastos em 2025, enquanto os serviços de descomissionamento crescerão a uma CAGR de 6,8% à medida que os campos convencionais se aproximam do fim da vida útil.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Upstream de Petróleo e Gás da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da capacidade dos oleodutos Vaca Muerta Sur e Norte | +0.9% | Bacia de Neuquén, com terminais de exportação na Província de Buenos Aires | Médio prazo (2-4 anos) |

| Regime fiscal e cambial do RIGI atraindo compromissos de IED acima de USD 30 bilhões | +1.2% | Nacional, com concentração em Neuquén, Mendoza e blocos marítimos | Longo prazo (≥ 4 anos) |

| Fase II do gasoduto Néstor Kirchner permitindo excedente de matéria-prima para GNL | +0.6% | Corredor de Neuquén a Buenos Aires, com desdobramento para terminais de GNL | Curto prazo (≤ 2 anos) |

| Implantação de frotas de fraturamento hidráulico digital reduzindo o OPEX do xisto abaixo de USD 5/boe | +0.4% | Área central de Vaca Muerta (Loma Campana, Bandurria Sur) | Médio prazo (2-4 anos) |

| Liberalização progressiva das licenças de exportação de petróleo bruto | +0.3% | Nacional, com ganhos iniciais na Patagônia e em Neuquén | Curto prazo (≤ 2 anos) |

| Modelagem 3D da bacia ultra-profunda de Malvinas revelando novas zonas geradoras | +0.2% | Plataforma continental marítima argentina (bacias CAN) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da capacidade dos oleodutos Vaca Muerta Sur e Norte

O oleoduto principal Vaca Muerta Sur, de 437 quilômetros, entrou em operação em 2024, adicionando até 700.000 b/d de capacidade de escoamento que elimina o transporte rodoviário dispendioso e garante retornos líquidos indexados ao Brent para os barris de Neuquén. A expansão complementar do sistema de gás Norte permite que os operadores co-desenvolvam zonas ricas em líquidos e zonas de gás seco a partir dos mesmos pads, distribuindo os custos de infraestrutura de superfície por múltiplos fluxos e melhorando a eficiência do capital. O design modular das estações de bombeamento permite que a capacidade de throughput aumente em incrementos de 75.000 b/d sem uma paralisação total, reduzindo o intervalo entre o sucesso da perfuração e o primeiro fluxo de caixa. O menor risco de evacuação comprime as taxas de desconto aplicadas pelas instituições financeiras, tornando a economia dos projetos mais robusta em testes de estresse a USD 50/bbl. Juntos, os oleodutos de petróleo e gás reposicionam o mercado upstream de petróleo e gás argentino como uma fonte de abastecimento orientada para a exportação, em vez de um produtor doméstico de ajuste.

Regime fiscal e cambial do RIGI atraindo mais de USD 30 bilhões em compromissos de IED

Promulgado em meados de 2024, o RIGI estabelece 30 anos de condições fiscais, depreciação acelerada e retenção de dólares no exterior para projetos acima de USD 200 milhões, reduzindo de 400 a 600 pontos base das taxas mínimas de retorno típicas. A expansão de USD 4,3 bilhões da Chevron e o plano de monetização de gás de USD 3,2 bilhões da Shell foram as primeiras grandes aprovações no âmbito desse marco, provando sua aplicabilidade prática.[1]Correspondente do Financial Times, "Chevron Aposta Alto no Xisto Argentino," Financial Times, ft.com A cláusula de arbitragem que encaminha disputas para tribunais internacionais aumenta a confiança dos credores, o que é fundamental para os patrocinadores de GNL que precisam alinhar contratos de fornecimento de 20 anos com os vencimentos da dívida. O limite do RIGI naturalmente direciona o capital para as grandes empresas integradas, enquanto deixa os independentes convencionais expostos à volatilidade do peso, acelerando a bifurcação entre os desenvolvedores de xisto bem capitalizados e os operadores convencionais tradicionais. À medida que mais projetos obtêm o status RIGI, o mercado upstream de petróleo e gás argentino acumula uma camada incorporada de estabilidade contratual que reduz a sensibilidade dos retornos de longo ciclo a choques políticos.

Fase II do corredor de gás Néstor Kirchner permitindo excedente de matéria-prima para GNL

A Fase II duplicou a capacidade de throughput para 22 MMcmd em 2025, transformando um déficit regional em superávit que sustenta as duas embarcações FLNG de 2,5 Mtpa da Southern Energy programadas para 2026. O transporte firme permite que os operadores firmem contratos de venda de gás sem receio de interrupção, justificando assim novos programas de perfuração nos blocos ricos em gás do norte de Vaca Muerta. O projeto de GNL de 10 Mtpa da YPF, Shell e Eni depende do mesmo corredor, demonstrando que a confiabilidade do gasoduto é mais crítica do que os preços do gás para a bancabilidade do projeto. O balanceamento sazonal também melhora: em vez de queimar ou restringir poços no verão, os produtores podem agora redirecionar volumes para cargas de exportação. O corredor, portanto, eleva as cadeias de valor do gás natural e inclina a perfuração para formações anteriormente deixadas de lado por tetos de preços.

Implantação de frotas de fraturamento hidráulico digital reduzindo o OPEX do xisto abaixo de USD 5/boe

Frotas elétricas equipadas com sensores de fundo de poço em tempo real e sistemas automatizados de manuseio de areia reduzem o tempo de completação em até 30%, diminuindo o uso de diesel em 50% e levando o custo operacional abaixo de USD 5/boe em áreas de primeiro nível. Ajustes de taxa de bombeamento orientados por algoritmos otimizam a geometria das fraturas em tempo real, aumentando as taxas de produção dos primeiros 30 dias em até 25% em comparação com as safras de 2023. A natureza de baixo capital da atualização (substituição de bombas e software em vez de sondas) permite que os operadores escalem rapidamente sem expandir o quadro de pessoal. Os primeiros adotantes, como YPF e Vista, registram melhorias de dois dígitos na recuperação final estimada, ampliando a diferença de desempenho em relação às completações análogas. O sucesso da tecnologia encoraja os credores a modelar uma maior resiliência do fluxo de caixa, um fator que melhora o perfil de crédito do mercado upstream de petróleo e gás argentino durante as quedas de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de infraestrutura intermediária durante o pico de demanda de inverno | -0.4% | Corredor da Bacia de Neuquén a Buenos Aires, com restrições localizadas em Río Negro | Curto prazo (≤ 2 anos) |

| Volatilidade cambial e reversões de controles de capital | -0.3% | Nacional, afetando todos os operadores com bases de custos denominadas em peso | Médio prazo (2-4 anos) |

| Litígios por estresse hídrico em Neuquén e Río Negro | -0.3% | Província de Neuquén e Província de Río Negro, concentrados nas áreas centrais de Vaca Muerta | Médio prazo (2-4 anos) |

| Alta inflação de custos de poços vs. paridade com o WTI | -0.5% | Nacional, com maior impacto no desenvolvimento não convencional de Vaca Muerta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de infraestrutura intermediária durante o pico de demanda de inverno

Os picos de demanda de gás no inverno, de junho a agosto, frequentemente superam a capacidade combinada de gasodutos e armazenamento, forçando os operadores a queimar ou restringir o gás associado, apesar das recentes adições de capacidade.[2]Equipe da Reuters, "Escassez de Gás no Inverno Força Restrições em Neuquén," Reuters, reuters.com As interrupções podem reduzir a produção em nível de campo em até 15% durante os críticos meses de alto declínio dos novos poços, diminuindo permanentemente a recuperação acumulada. As regras de priorização residencial aumentam o prêmio de incerteza para os produtores, que devem abastecer os clientes domésticos regulados a preços tabelados antes de honrar contratos industriais ou de exportação de maior valor. Frotas temporárias de compressão e armazenamento no local atenuam o impacto, mas adicionam até USD 1/boe no custo de extração, compensando parte das economias obtidas por meio da digitalização. A menos que sejam instalados segmentos adicionais de compressão e interligação, a volatilidade na alta temporada continuará sendo um obstáculo para o mercado upstream de petróleo e gás argentino.

Volatilidade cambial e reversões de controles de capital

As recorrentes desvalorizações do peso ampliam a diferença entre as taxas oficial e paralela, inflacionando as bases de custos em moeda local mesmo enquanto as receitas acumulam no exterior em dólares.[3]Correspondente do Financial Times, "Queda do Peso Eleva Custos para Produtores de Petróleo," Financial Times, ft.com Contratos de serviços, royalties e mão de obra permanecem indexados ao peso, expondo os operadores a surpresas de custos quando o governo ajusta as bandas cambiais. Os controles de capital desde 2019 obrigaram as empresas a manter estruturas de tesouraria duplas, imobilizando capital de giro a custos de endividamento em peso acrescidos de mais de 50% durante turbulências. O RIGI protege os projetos aprovados dos limites de repatriação de receitas, mas não abrange os empreendimentos de exploração, deixando um subconjunto de investimentos expostos. O atrito financeiro resultante corrói a margem de valor presente líquido dos projetos de xisto e de águas profundas de longo ciclo, moderando a perspectiva geral de CAGR do mercado upstream de petróleo e gás argentino.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: O Offshore Ganha Impulso

As perspectivas marítimas representavam apenas 16,5% do mercado upstream de petróleo e gás argentino em 2025, mas registrarão uma CAGR de 5,4% até 2031, a mais rápida entre os segmentos por localização. O tamanho do mercado upstream de petróleo e gás da Argentina vinculado às descobertas ultra-profundas de Malvinas já atraiu Equinor e Harbour Energy, cujo reprocessamento sísmico de 2024 revelou cozinhas cretáceas análogas às da África Ocidental. Em contraste, as áreas terrestres de Neuquén dominam a produção de curto prazo, mas concentram riscos geológicos e regulatórios. Os blocos marítimos prometem reservatórios maiores e menos disputados, sem conflitos de uso do solo na superfície, embora com maior intensidade de capital. A importação de equipamentos e os itens submarinos de prazo de entrega longo exigem aquisição antecipada, razão pela qual os gastos aumentam anos antes do primeiro fluxo de petróleo. A aceleração reflete mobilização e avaliação, não adições imediatas de barris, mas ainda assim injeta diversificação no mercado upstream de petróleo e gás argentino.

A demanda por unidades de perfuração semissubmersíveis e navios-sonda está alterando as aquisições do setor de serviços, com estaleiros locais vislumbrando joint ventures para fabricar plataformas superiores domesticamente. Os planos de exploração projetam prazos de 5 a 7 anos, de modo que os barris aprovados em 2026 poderiam começar a fluir no início da década de 2030, suavizando o platô de produção que de outra forma dependeria exclusivamente de Vaca Muerta. Os termos fiscais para águas profundas estão sob jurisdição federal, o que oferece linhas de licenciamento mais claras do que a divisão provincial que rege os projetos terrestres. Se os dois primeiros poços de exploração encontrarem volumes comerciais, a participação do mercado upstream de petróleo e gás da Argentina alocada ao marítimo poderá aumentar significativamente, trazendo uma nova coorte de contratantes internacionais para a cadeia de suprimentos da Argentina.

Por Tipo de Recurso: A Monetização do Gás Remodela a Economia

As receitas do gás natural devem crescer a uma CAGR de 4,9% de 2026 a 2031, superando o petróleo apesar da dominância de 60,4% deste em 2025. O tamanho do mercado upstream de petróleo e gás da Argentina atribuível ao gás depende da cadeia de valor do GNL sustentada pelo corredor Néstor Kirchner e por duas unidades FLNG de 2,5 Mtpa. Os operadores estão recompletando poços de petróleo tradicionais para capturar gás que anteriormente era queimado sob tetos de preços domésticos, desbloqueando assim fluxo de caixa adicional sem perfurar novos poços. O excedente sazonal de gás permite que os produtores estruturem curvas anuais de oferta que maximizam as vendas de GNL no mercado spot durante o inverno austral, quando a demanda asiática atinge seu pico. O crescimento da produção de petróleo permanece limitado pelas licenças de exportação e pelos custos de transporte terrestre que corroem os retornos líquidos indexados ao Brent, limitando sua contribuição incremental para o mercado upstream de petróleo e gás argentino.

A perfuração centrada em gás está migrando para os blocos do norte de Neuquén, o que altera os padrões de contratação e desloca as cadeias de suprimento de fluidos de perfuração e propante. Empresas integradas como TotalEnergies equilibram os volumes de petróleo e gás para proteger-se dos ciclos de preços, uma estratégia indisponível para independentes de uma única commodity. Caso os contratos de fornecimento asiáticos de longo prazo obtenham fechamento financeiro até 2028, a participação do gás poderá aumentar ainda mais, reduzindo a dependência da Argentina de importações de gasolina e melhorando a balança comercial do país. Nesse cenário, a participação do mercado upstream de petróleo e gás da Argentina para o gás poderia se aproximar da paridade com o petróleo em meados da década de 2030.

Por Tipo de Poço: A Dominância Não Convencional se Consolida

Os poços não convencionais capturaram 78,9% da atividade de 2025 e devem registrar uma CAGR de 4,5% até 2031, ressaltando como Vaca Muerta passou da exploração para o desenvolvimento em estilo fabril. O tamanho do mercado upstream de petróleo e gás da Argentina atrelado a esses poços se beneficia de ganhos anuais de produtividade de 10% a 15%, impulsionados por cargas maiores de propante e espaçamento mais estreito entre estágios. A perfuração convencional persiste nas bacias Austral e Cuyana, mas principalmente para trabalhos de intervenção que defendem as curvas de declínio em vez de aumentar volumes. A perfuração em pad de campanhas de 50 a 100 poços reduz o impacto superficial e compartilha a infraestrutura, diminuindo o capex por poço em até 20%.

A qualidade das áreas impulsiona uma dispersão nos retornos: blocos de primeiro nível como Loma Campana geram TIR pós-imposto acima de 20%, enquanto as áreas periféricas lutam para superar a casa dos dois dígitos médios. Essa divergência impulsiona a consolidação à medida que as grandes empresas ricas em caixa adquirem blocos de baixo desempenho para integrar às suas posições centrais. A supervisão regulatória sob a Lei de Hidrocarbonetos impõe obrigações ambientais e de abandono que poderiam acelerar o descomissionamento de campos convencionais marginais, canalizando indiretamente mais capital para poços não convencionais no mercado upstream de petróleo e gás argentino.

Por Serviço: O Descomissionamento Emerge como Vetor de Crescimento

Os serviços de desenvolvimento e produção detinham uma participação de 80,1% em 2025, mas o descomissionamento deve registrar uma CAGR de 6,8% à medida que os reguladores impõem padrões mais rígidos de fim de vida útil. O tamanho do mercado upstream de petróleo e gás da Argentina para o descomissionamento se expande à medida que os operadores relinquem concessões convencionais na Bacia Austral, onde plataformas marítimas envelhecidas e agrupamentos de poços terrestres devem ser abandonados com segurança. As regras de garantia ambiental adotadas em 2024 exigem que os operadores depositem em garantia o custo total de abandono, o que força a alocação orçamentária independentemente dos preços das commodities. Contratantes especializados que oferecem soluções completas de tamponamento e abandono ganham assim um fluxo de receita previsível mesmo em períodos de queda.

Enquanto isso, os serviços de exploração permanecem relevantes para a delimitação de Vaca Muerta e para poços exploratórios marítimos, embora em uma base menor. Ferramentas digitais de intervenção em poços, como o perfilagem por fibra óptica implantada por tubing flexível, substituem os métodos tradicionais de perfilagem a cabo, elevando as expectativas de qualidade dos serviços. Com o tempo, o descomissionamento e a exploração vão corroer a participação do desenvolvimento, diversificando as linhas de receita das empresas de serviços e amortecendo-as contra os ciclos de perfuração, estabilizando assim as margens dos fornecedores em todo o mercado upstream de petróleo e gás argentino.

Análise Geográfica

A Bacia de Neuquén produziu aproximadamente 70% dos hidrocarbonetos da Argentina em 2025, consolidando seu papel como motor de crescimento do mercado upstream de petróleo e gás argentino.[4]Equipe da Reuters, "Produção de Neuquén Atinge Recorde com Aumento da Capacidade do Oleoduto," Reuters, reuters.com As rochas-fonte jurássicas da bacia e o folhelho frágil de Vaca Muerta estão inseridos em uma robusta rede de infraestrutura de plantas de processamento centralizadas e gasodutos de dupla finalidade, reduzindo os custos por poço em até 30% em relação às zonas de campo aberto. Incentivos provinciais, como rebates de royalties por superar metas de produção, aceleram as aprovações de pads e mantêm a utilização das sondas próxima da capacidade nominal.

As bacias Malvinas e Argentina marítimas formam a fronteira de maior risco, mas também o maior potencial de reservas. Equinor e Harbour Energy planejam dois poços de exploração em águas ultra-profundas até o final de 2026, um cronograma que se alinha com a disponibilidade de sondas no Atlântico Sul. A gestão federal simplifica o licenciamento, em contraste com a dupla camada provincial-federal que rege os projetos terrestres. Descobertas diversificariam o mercado upstream de petróleo e gás argentino além de Neuquén, distribuindo os riscos geopolíticos e ambientais.

Áreas secundárias, como as bacias Austral e Cuyana, contribuíram com aproximadamente 15% da produção nacional em 2025, mas declinam a 3%-5% ao ano. Os passivos de descomissionamento estão aumentando à medida que esses campos convencionais se aproximam do limite econômico, criando nova demanda por contratantes de abandono. A concentração logística em Neuquén eleva o risco sistêmico: greves, condições climáticas extremas ou falhas nas estações de bombeamento podem restringir a produção nacional, levando os operadores a avaliar alternativas ferroviárias ou fluviais, apesar dos custos adicionais de USD 3 a 5/bbl. A combinação geográfica, portanto, equilibra xisto prolífico, águas profundas nascentes e ativos convencionais maduros, cada um moldando o perfil de médio prazo do mercado upstream de petróleo e gás da Argentina.

Panorama regulatório

O arcabouço regulatório upstream da Argentina se baseia na Lei de Hidrocarbonetos (Lei 17.319) e na Lei de Bases (Lei 27.742), apoiadas por normas complementares como o Decreto 1057/2024, que atualiza disposições relativas à comercialização e aos procedimentos de exportação. A governança permanece dividida: as províncias mantêm a propriedade original e concedem licenças onshore em seus territórios, enquanto o governo nacional administra as áreas offshore além de 12 milhas náuticas. A Secretaría de Energía continua atuando como a autoridade federal central para a política de hidrocarbonetos e a administração relacionada à exportação.

O ambiente de incentivos mudou com o RIGI (Regime de Incentivo para Grandes Investimentos), introduzido em julho de 2024 para fixar condições fiscais e cambiais de longo prazo para grandes projetos. Em fevereiro de 2026, o Decreto 105/2026 ampliou a elegibilidade ao RIGI para incluir projetos upstream onshore de petróleo não convencional, e a Resolução 484/2026 ajustou os limites para corresponder à escala dos empreendimentos onshore não convencionais, alinhando diretamente o regime às estruturas de investimento de Vaca Muerta. Paralelamente, a supervisão administrativa começou a transição em maio de 2026, quando o Ente Nacional Regulador del Gas y la Electricidad (ENRE-G) começou a absorver funções legadas da ENARGAS e da ENRE, criando um risco de transição de curto prazo nos processos de implementação e licenciamento para interfaces de infraestrutura regulada ligadas ao escoamento upstream.

Cenário Competitivo

YPF e suas afiliadas de joint venture detinham cerca de 40% da produção nacional em 2025, conferindo à empresa estatal escala para ditar o ritmo de perfuração, os preços dos serviços e a adoção de tecnologia. Chevron, Shell, TotalEnergies e ExxonMobil operam predominantemente como parceiros não operadores, mitigando o risco político, mas limitando a autonomia operacional. Independentes como Vista Energy e Pan American Energy focam em áreas de segundo nível, usando baixa estrutura de custos fixos e contratos de serviços baseados em desempenho para preservar margens.

O desenvolvimento tecnológico é o principal diferenciador. Os operadores que utilizam frotas de fraturamento hidráulico elétricas, direcionamento geológico por fibra óptica e sondas automatizadas geram ganhos de produtividade de 15% a 25% sobre os concorrentes. As patentes de sensores de fundo de poço da YPF de 2024 ressaltam seu compromisso com a redução de custos orientada pela tecnologia. A intensidade competitiva é mais alta no núcleo de Vaca Muerta, onde as áreas são negociadas acima de USD 10.000/acre, enquanto os blocos marítimos atraem o interesse de empresas com portfólios de águas profundas.

A regulação exerce forte influência. A Secretaría de Energía controla as licenças de exportação e os tetos de preços domésticos, exercendo poder de veto de fato sobre as estratégias comerciais. A disciplina de capital se intensificou: as grandes empresas aprovam apenas projetos com status RIGI, enquanto os independentes reciclam caixa por meio de rotações de ativos para financiar a perfuração. A consolidação é provável à medida que os players marginais saem e as grandes empresas aprofundam sua exposição, remodelando a matriz de propriedade do mercado upstream de petróleo e gás da Argentina.

Líderes do Setor Upstream de Petróleo e Gás da Argentina

YPF SA

Pan American Energy LLC

Vista Energy SAB de CV

Chevron Argentina SRL

TotalEnergies SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os desenvolvimentos integrados alinhados ao RIGI em Vaca Muerta criam um caminho mais claro para investimentos não convencionais em larga escala, agrupando perfuração, completação e escoamento para exportação sob um arcabouço fiscal de longa duração. Em maio de 2026, a YPF submeteu seu projeto LLL Oil no âmbito do RIGI, posicionando-o como um grande empreendimento upstream ligado a uma expansão orientada à exportação, o que indica que a formação de capital atual está sendo organizada em torno de solicitações ao RIGI, em vez de programas de poços isolados. Essa estrutura sustenta espaço em branco para serviços de perfuração e completação, incluindo frotas de fraturamento elétricas ou digitalmente habilitadas, e favorece fornecedores que reduzem o tempo de ciclo e o atrito logístico em campanhas com múltiplos poços.

A monetização do gás também é uma oportunidade de curto prazo, apoiada pelo caminho do GNL e por volumes maiores de gás associado provenientes do desenvolvimento de shale liderado por petróleo. Em fevereiro de 2026, YPF, Eni e XRG assinaram um acordo de desenvolvimento conjunto para o projeto Argentina LNG, com meta de 12 Mtpa por meio de duas unidades flutuantes de GNL, vinculando as estratégias de fornecimento de gás upstream de forma mais direta à contratação de exportação de longo prazo e a marcos de financiamento de projetos. Os ganhos reportados no início de 2026 na produção de gás associado, combinados com a expansão de corredores que melhora a confiabilidade do transporte, também sustentam investimentos adicionais em nível de campo em coleta, processamento e manuseio de gás, particularmente soluções que reduzem a restrição e convertem volumes limitados em gás de alimentação para GNL ou em fluxos de vendas de maior valor.

Desenvolvimentos recentes do setor

- Junho de 2026: Eni e XRG adquiriram participações de 32% cada em três blocos upstream de Vaca Muerta (Meseta Buena Esperanza, Aguada Villanueva e Las Tacanas), com a YPF mantendo 36%, para apoiar o projeto Argentina LNG. A aquisição vincula diretamente o acesso a recursos upstream à comercialização de GNL e reforça o alinhamento entre o inventário de perfuração de shale e a monetização de gás voltada à exportação. Também aumenta o papel de parceiros internacionais nas posições upstream não convencionais argentinas conectadas ao GNL.

- Maio de 2026: a Vista Energy anunciou um plano de investimento atualizado de 5,6 bilhões de dólares para 2026-2028 e elevou sua meta de produção para 208.000 boe/d até 2028. O plano reflete a continuidade da concentração de capital no desenvolvimento em estilo "fábrica" de Vaca Muerta e reforça a demanda por capacidade de perfuração e completação de alto rendimento. Também aponta para a continuidade da consolidação de atividades entre operadoras com modelos de execução em shale escaláveis.

- Dezembro de 2025: a YPF assinou um contrato de cinco anos, no valor de 600 milhões de dólares, com a Archer, para supervisionar as operações de sete sondas de perfuração no shale de Vaca Muerta. O contrato apoia um desempenho mais padronizado das sondas e um planejamento de serviços de maior duração, ajudando a estabilizar a utilização e apoiando programas de eficiência em campanhas multi-pad. Também destaca a preferência das operadoras por contratos de vários anos para garantir sondas de alta especificação, que são escassas, e manter uma execução consistente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor da atividade upstream de petróleo e gás na Argentina, incluindo exploração, desenvolvimento de campos, operações de produção e trabalhos relacionados de descomissionamento em ativos onshore e offshore.

Exclusões de escopo: não inclui transporte midstream, liquefação de GNL, refino, petroquímicos ou comercialização varejista de combustíveis.

Visão geral da segmentação

- Por Localização de Implantação

- Terrestre

- Marítimo

- Por Tipo de Recurso

- Petróleo Bruto

- Gás Natural

- Por Tipo de Poço

- Convencional

- Não Convencional

- Por Serviço

- Exploração

- Desenvolvimento e Produção

- Descomissionamento

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para a pesquisa documental, mapeamos a atividade upstream da Argentina e a vinculamos a indicadores mensuráveis que podem ser acompanhados a cada ano. Fontes públicas, como publicações da Secretaría de Energía da Argentina, o instituto nacional de estatística, séries macroeconômicas do banco central e estatísticas de comércio e alfândega, ajudam a estabelecer o contexto do país para volumes, preços e mudanças de política. Também analisamos publicações de órgãos internacionais como EIA e IEA para marcadores e definições de preços globais de petróleo e gás, e verificamos informações de bacias e poços por meio de artigos técnicos e periódicos abertos, quando relevante.

Em seguida, usamos registros de empresas, apresentações a investidores, anúncios de projetos e cobertura de imprensa confiável para alinhar o que as operadoras estão desenvolvendo e quando esses projetos devem entrar em produção. Quando disponível, uma base de dados por assinatura paga é usada para dados financeiros e inteligência de empresas, e outra é usada para verificar patentes e direções tecnológicas relacionadas a sinais de desenvolvimento não convencional. Essas fontes são usadas para construir premissas e validar intervalos, e a lista acima é ilustrativa e não exaustiva, pois revisamos fontes públicas adicionais durante a coleta de dados e o processo de esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar as premissas da pesquisa documental em relação ao que está acontecendo em campo, especialmente em torno do ritmo de perfuração não convencional, da produtividade dos poços e das variações de custos. Conversamos com uma combinação de operadoras upstream, participantes de serviços de campos petrolíferos e consultores do setor, e as discussões abrangem as principais bacias produtoras da Argentina, para que as diferenças regionais não sejam diluídas em médias. As informações coletadas aqui são usadas para preencher lacunas de dados e verificar a lógica do pool de demanda e as escolhas de precificação antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos de nível C: 13% | |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 30% | |

| Empresas menores: 16% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstitui os gastos e o valor upstream a partir de sinais de produção e atividade em nível nacional na Argentina, ligando-os posteriormente às fases de serviço e desenvolvimento em petróleo e gás. Na prática, o modelo se ancora nos volumes de produção de hidrocarbonetos, na atividade de sondas ativas e perfuração, na composição do tipo de poço (convencional versus não convencional) e na direção geral de custos e preços que influenciam o valor upstream realizado. Como o trabalho offshore tem um ritmo diferente do shale ou do convencional onshore, os perfis de atividade onshore e offshore são tratados separadamente antes de os totais serem combinados.

Em seguida, corroboramos os totais usando aproximações seletivas bottom-up, como consolidações de projetos amostrados, relações típicas entre número de poços e gastos, e verificações de volume multiplicado por valor indicativo para petróleo e gás. Quando as divulgações das empresas não separam claramente o upstream da Argentina, as lacunas são tratadas por meio de chaves de alocação baseadas na presença de ativos, participação na produção e estágio de desenvolvimento, ajustadas posteriormente após verificações de canal. Para as previsões, utiliza-se a análise de cenários, pois o mercado é sensível a mudanças de política, restrições de infraestrutura e oscilações de preços de commodities, e as faixas são ajustadas com base em opiniões de especialistas sobre programas de perfuração, comportamento de declínio e adições esperadas de capacidade de exportação.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados a partir de sinais independentes e depois revisados quanto a valores discrepantes que não correspondem às realidades da atividade em campo. Realizamos verificações de variância entre petróleo e gás, onshore e offshore, e caminhos convencionais e não convencionais, e quaisquer mudanças inusuais desencadeiam uma nova análise dos fatores e premissas subjacentes. Antes da aprovação final, o modelo é revisado em etapas por outro analista, e são feitas ligações de acompanhamento quando um insumo-chave muda ou quando um novo projeto altera materialmente as perspectivas.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como grandes mudanças de política, interrupções súbitas de produção ou uma mudança significativa no ritmo de desenvolvimento. Imediatamente antes da entrega, uma verificação final é concluída para que os resultados reflitam os dados públicos mais recentes disponíveis e os feedbacks validados de especialistas.

Dimensionamento do Mercado Upstream de Petróleo e Gás da Argentina pela Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o upstream da Argentina podem parecer muito diferentes entre si, pois os estudos nem sempre medem a mesma coisa, mesmo quando o título parece semelhante. As diferenças geralmente decorrem do que é contabilizado como valor upstream, de qual ano é tratado como referência e de se o número reflete a atividade upstream real ou um conjunto mais amplo de gastos.

Os volumes de produção e os sinais de atividade de perfuração, verificados em conjunto com a cobertura das fases de serviço (exploração, desenvolvimento e produção, além de descomissionamento), são as verificações que mantêm a estimativa da Mordor Intelligence vinculada ao valor da atividade upstream, em vez do investimento total do setor ou da receita ligada ao downstream. Algumas fontes também misturam a estrutura de demanda do usuário final ou usam premissas agressivas de preços e desenvolvimento sem testá-las novamente em relação às realidades em nível de bacia, o que pode inflacionar rapidamente os totais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,52 bilhões de dólares (2026) | |

| Rastreador de Mercado A | 21,24 bilhões de dólares (2024) | Utiliza uma estrutura de receita muito mais ampla e um ano-base diferente, e a descrição do escopo mistura o upstream com o contexto de demanda do usuário final, o que pode inflacionar o valor em comparação com uma definição restrita apenas à atividade upstream. |

| Monitor de Investimentos B | 14,70 bilhões de dólares (2027) | Representa o investimento projetado em upstream mais midstream/infraestrutura sob um cenário, portanto não é uma medida de receita/valor de mercado, e pode ser confundido com o tamanho do mercado se o limite do escopo não for lido com atenção. |

A dispersão na tabela vem principalmente dos limites de escopo e do que o número está medindo, ou seja, valor de atividade versus estrutura de receita mais ampla ou planos de investimento. Ao manter o modelo rastreável até a produção, a perfuração e a cobertura das fases de serviço, e ao reverificar as premissas por meio de insumos primários, o número final permanece mais fácil de reproduzir e comparar ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado upstream de petróleo e gás da Argentina?

O mercado é avaliado em USD 3,52 bilhões em 2026 e deve atingir USD 4,27 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente nas atividades upstream da Argentina?

Os projetos marítimos devem registrar a CAGR mais rápida de 5,4% até 2031, impulsionados pela exploração em águas ultra-profundas.

Quanto investimento estrangeiro direto o RIGI atraiu até agora?

Os compromissos superam USD 30 bilhões, incluindo o projeto de USD 4,3 bilhões da Chevron e o projeto de USD 3,2 bilhões da Shell.

Qual é o principal gargalo que restringe a produção no inverno em Neuquén?

O congestionamento de gasodutos durante o pico de demanda residencial pode forçar interrupções de até 15% da produção dos campos.

Por que os serviços de descomissionamento estão ganhando importância?

Regras mais rígidas de garantia ambiental e campos convencionais envelhecidos impulsionam uma CAGR de 6,8% para os serviços de abandono até 2031.

Página atualizada pela última vez em: