マーケットトレンド の 亜鉛化学品 産業

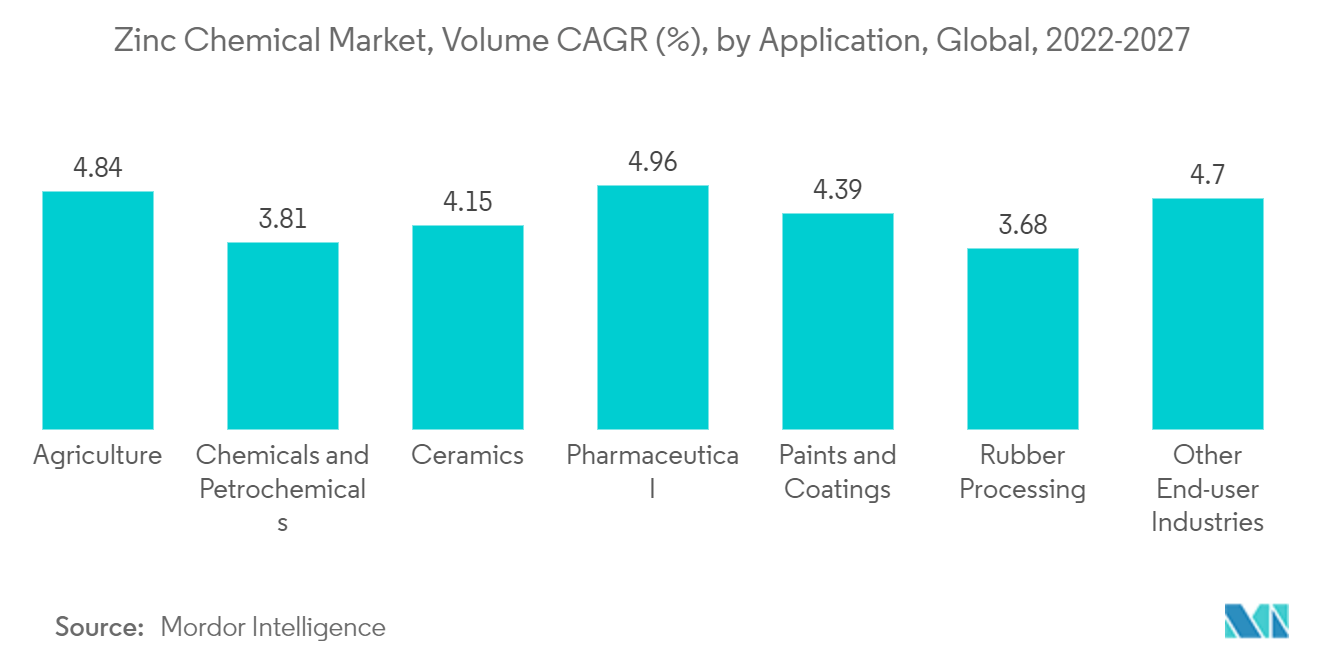

ゴム加工部門が市場を支配する

- 亜鉛化成品は亜鉛メッキやタイヤ製造に大量に消費されるため、ゴム加工分野が圧倒的なシェアを占めている。

- 亜鉛化学薬品は、自動車で一般的に使用されるタイヤやチューブの製造に広く使用されており、自動車産業の成長は、亜鉛化学薬品の全体的な需要をまもなく増大させると予想されている。

- 国際ゴム研究グループ(IRSG)によると、世界の天然ゴム生産量は2020年の1,306万5,000トンから2021年には1,377万トンに達し、5.4%増加した。

- 2021年の世界のゴム需要は前年比9.4%増の2,957万トンとなり、パンデミック前の水準を上回る。特に2021年前半のタイヤ・非タイヤ部門からの旺盛な需要が力強い回復に寄与した。

- 電気自動車の人気の高まりが自動車用タイヤの需要を牽引すると予想され、それによって自動車産業におけるタイヤの消費が促進され、それが亜鉛化学品市場にも波及する。

- また、酸化亜鉛の含有量が高ければ、熱風・熱老化特性を改善することができ、酸化亜鉛の濃度が低すぎると、焦げ付きの問題につながる可能性がある。さらに、タイヤの熱の蓄積や摩耗を抑えるため、ゴムタイヤ業界では重要なセグメントとなっています。このように、タイヤ産業の成長に伴い、酸化亜鉛の消費量も同時に増加している。

- 中国、インド、日本、韓国、タイなどのアジア太平洋諸国は自動車の主要生産国であるため、亜鉛化学品市場に対する需要は予測期間中にこの地域から増加すると予測されている。

サンプルをダウンロード

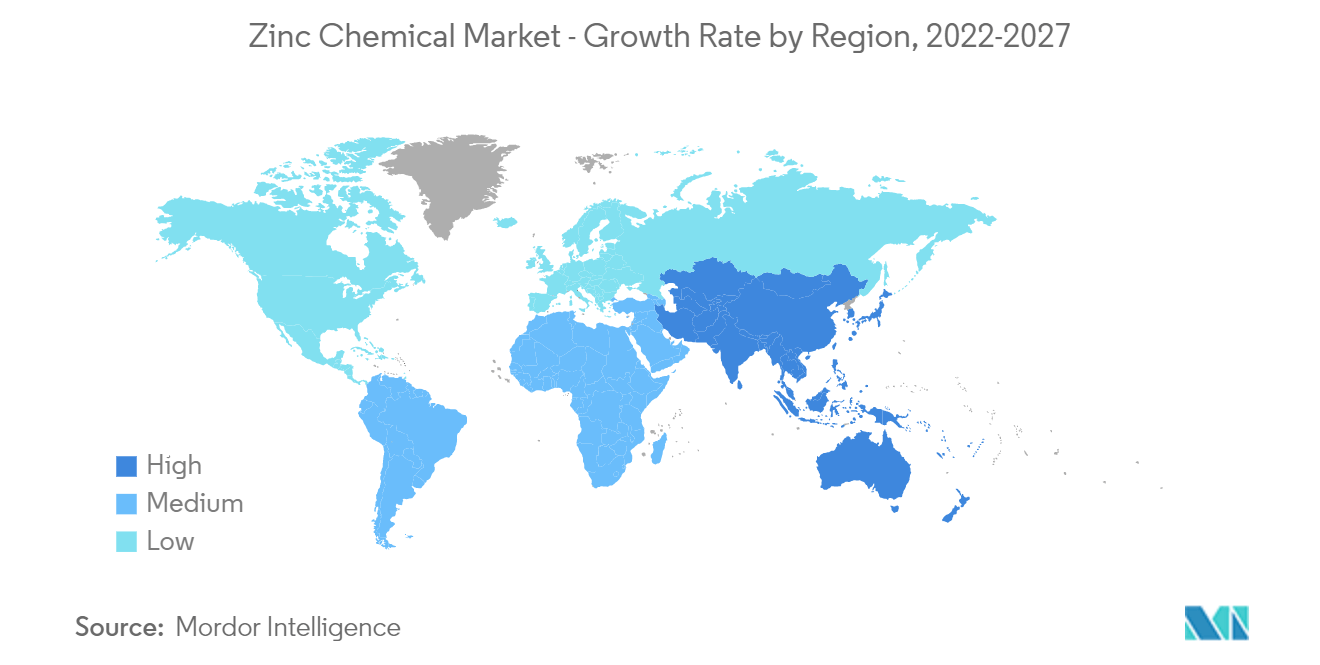

アジア太平洋地域が市場を支配する

- アジア太平洋地域は、ゴム加工、化学加工、農業など様々な用途で亜鉛化学誘導体が幅広く使用されているため、圧倒的なシェアを占めている。

- 中国は化学加工の中心地であり、世界中で生産される化学品の大半を占めている。奨励的な政府の取り組みと膨大な消費者基盤のおかげで、中国の化学品製造セクターは予測期間中一貫したペースで増加すると予想される。化学薬品の生産量の増加は、近い将来、同国における研究市場の成長の機会を生み出すと予想される。

- インドでは、タイヤメーカーが40社、非タイヤメーカーが約6,000社あり、自動車、鉄道、防衛、航空宇宙、その他の用途で使用されるシール、コンベヤベルト、押出成型・成形ゴムプロファイルを生産している。

- さらに、インドには2,500社以上の装飾用塗料メーカーと800社以上の工業用塗料メーカーがある。このようなコーティング需要の増加により、各社は生産と生産能力の増強を図っている。このため、同国では液状合成ゴム市場の需要が増加し、今後数年間は亜鉛化学品の需要がさらに高まると予想される。

- 中国とインドでは、農薬産業の成長と経済成長により、亜鉛化学品の需要が増加すると予想される。低コストで化学肥料を容易に入手できることが、市場成長の主要因となっている。硫酸亜鉛は化学肥料の肥料添加物として使用され、亜鉛化学品の市場規模を刺激している。

- 日本はタイヤ生産の主要拠点の1つであるため、世界最大のゴム産業の1つを保有している。日本自動車タイヤ工業会によると、2021年のゴム消費量は約101万トンを記録した。ゴムの種類(天然ゴムと合成ゴムを含む)のうち、合成ゴムは2021年に約40万2,597トンを占める。

- さらに、ゴム材料の総消費量では、日本は中国、米国に次いで世界第3位である。東ソー株式会社、日本ゼオン株式会社、東洋ゴム工業株式会社など、日本の大手タイヤメーカーは生産能力増強を行っている。東ソー株式会社、ゼオン株式会社、東洋ゴム工業株式会社など、日本の最大手タイヤメーカーが生産能力増強を進めており、予測期間中、ゴム加工産業からの亜鉛化学薬品にとってエキサイティングな市場環境がもたらされると予想される。

- したがって、このような市場動向はすべて、予測期間中にこの地域の亜鉛化学品市場の需要を促進すると予想される。

サンプルをダウンロード