マーケットトレンド の エレクトロニクスおよび半導体用途向けのウェットケミカル市場 産業

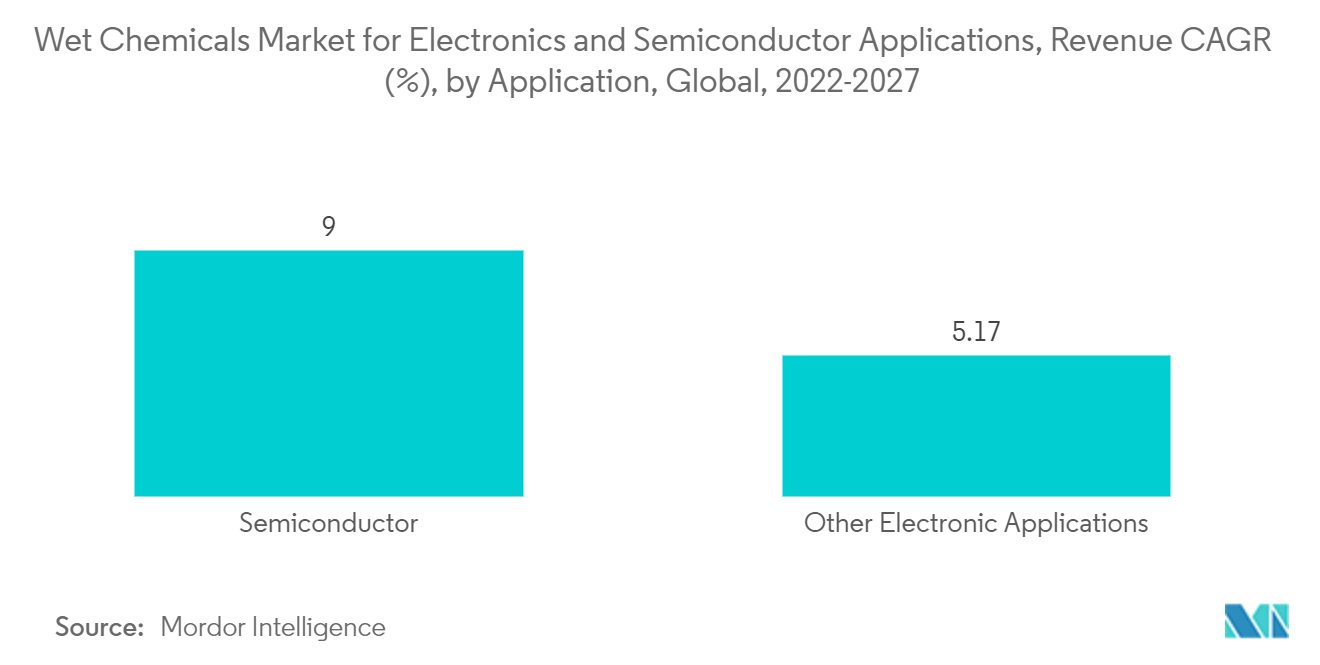

半導体アプリケーションからの需要増加

- ウェットケミカルは半導体製造に広く使用されている。洗浄とエッチングの両方の用途で使用される。半導体の生産は、人工知能(AI)、量子コンピューティング、5Gネットワークなどの様々な進歩による急速な成長により、驚異的なペースで成長しており、予測期間中にウェットケミカル市場を牽引すると推定されている。

- 世界半導体貿易統計によると、2021年の世界半導体市場規模は5,560億米ドルを占め、2020年の4,400億米ドルと比較して26.2%の成長を記録した。さらに、2022年の世界半導体市場は10.4%の成長が見込まれ、これは6,135億米ドルの売上高に相当する。

- 2021年には、米州地域が27.4%増と非常に高い伸びを示し、欧州は27.3%増、APACは26.5%増と顕著な伸びを示す一方、日本は19.8%増と平均を下回る成長率を示した。

- 半導体産業協会(SIA)によると、2022年9月の世界半導体販売高は、2022年8月より0.5%減、2021年9月より3.0%減であった。2022年第3四半期の世界半導体販売高は1410億米ドルで、2021年第3四半期から3.0%減少した。

- さらに、2022年第2四半期の世界半導体売上高は1,525億米ドルで、2021年第2四半期比13.3%増、2022年第1四半期比0.5%増となった。

- さらに、米国政府はUSICA法(The United States Innovation and Competition Act)に基づき、米国でのチップ生産と研究に多額の投資を行っている。2021年6月、同国は国内のチップ生産、研究、設計を強化するために520億米ドルを割り当てた。

- 半導体業界の大手企業には、インテル、サムスン電子、SKハイニックス、マイクロン・テクノロジーなどの統合デバイスメーカー(IDM)がある。

- さらに、サムスンは2021年の世界半導体市場で最大のシェアを占め、半導体収益で730億米ドル以上を稼ぎ出した。

- 半導体の成長は、民生用電子機器、コンピューティング、5G、車載用半導体の堅調な成長が続いているためである。半導体需要の増加は、予測期間中、ウェットケミカルの需要を促進すると推定される。

サンプルをダウンロード

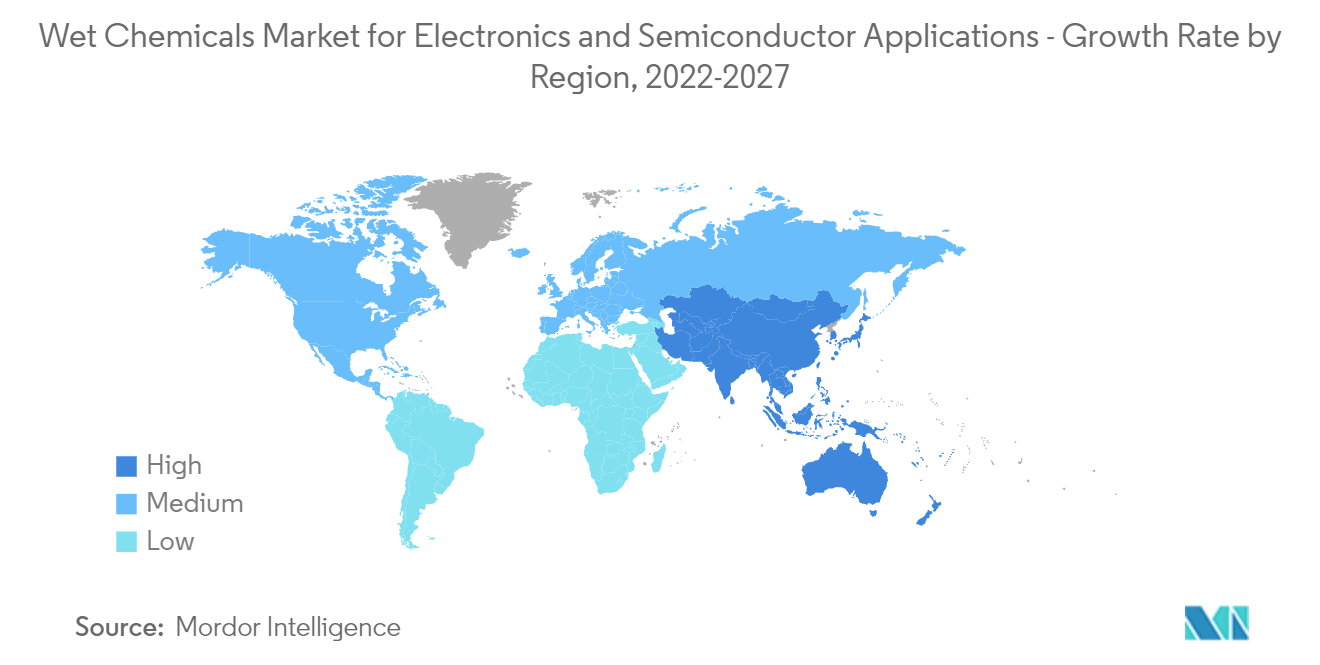

アジア太平洋地域が市場を支配する見込み

- アジア太平洋地域が世界市場を支配している。中国、インド、日本などの国々におけるエレクトロニクス需要の増加に伴い、この地域ではウェットケミカルの使用量が増加している。

- 中国は世界で最も広範なエレクトロニクス生産拠点である。中国は、スマートフォン、テレビ、電線、ケーブル、ポータブル・コンピューティング・デバイス、ゲーム・システム、その他のパーソナル・エレクトロニクス・デバイスなどのエレクトロニクス製品の製造に積極的に取り組んでいる。2021年、中国エレクトロニクス]製品の前年輸出額は11.4%近く増加した。国際市場からの安定した需要により、主要メーカーの収益は前年比16.2%増となった。

- 中国は半導体チップの純輸入国であり、使用される半導体の20%未満しか製造していない。国内市場と国際市場の両方で有利な需要があるため、2021年には、中国の上場半導体企業86社のうち38社が年間売上高で純利益を発表し、業界で使用されるウェットケミカルに対する前向きな需要を示している。

- 中国の集積回路産業は、政府の積極的な取り組みに支えられた膨大な市場需要により、近年一貫した成長を遂げている。中国半導体産業協会が発表したデータによると、中国の集積回路の売上高は2021年に初めて1兆人民元(1,570億8,000万米ドル)に達した。中国は近年、生産能力を高めているとはいえ、依然として輸入に大きく依存している。

- さらにインドでは、100%外国直接投資(FDI)、産業ライセンス不要、手作業から自動生産プロセスへの技術転換など、政府の有利な政策により、国内の電子機器製造部門は着実に拡大している。インド国内でのエレクトロニクス製造のために、M-SIPS(Modified Incentive Special Package Scheme)やEDF(Electronics Development Fund)といった新たな優遇措置が開始され、1億1,400万米ドルの予算が計上されている。

- インド電子半導体協会によると、インドの半導体部品市場は2025年までに323億5,000万ドル規模になると予想されている。政府が進めている Make In India イニシアチブは、国内の半導体産業への投資をもたらすと期待されている。

- さらに、インド電子情報技術省は、今後5年間で1,430億米ドル以上のスマートフォンやその他の電子部品を生産すると発表した。サムスンとアップルの製造委託先3社、その他16社は、インドの今後5年間のスマートフォン国内生産増強計画のもと、66億5000万米ドルの奨励金を受け取った。同国におけるスマートフォンの国内生産の拡大は、PCB需要を増加させ、予測期間中のウェットケミカル市場を牽引すると予想される。

- 前述の要因はすべて、予測期間中にアジア太平洋地域におけるウェットケミカルの需要全体を押し上げると予想される。

サンプルをダウンロード