Tamanho e Participação do Mercado de Entrega no Mesmo Dia nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

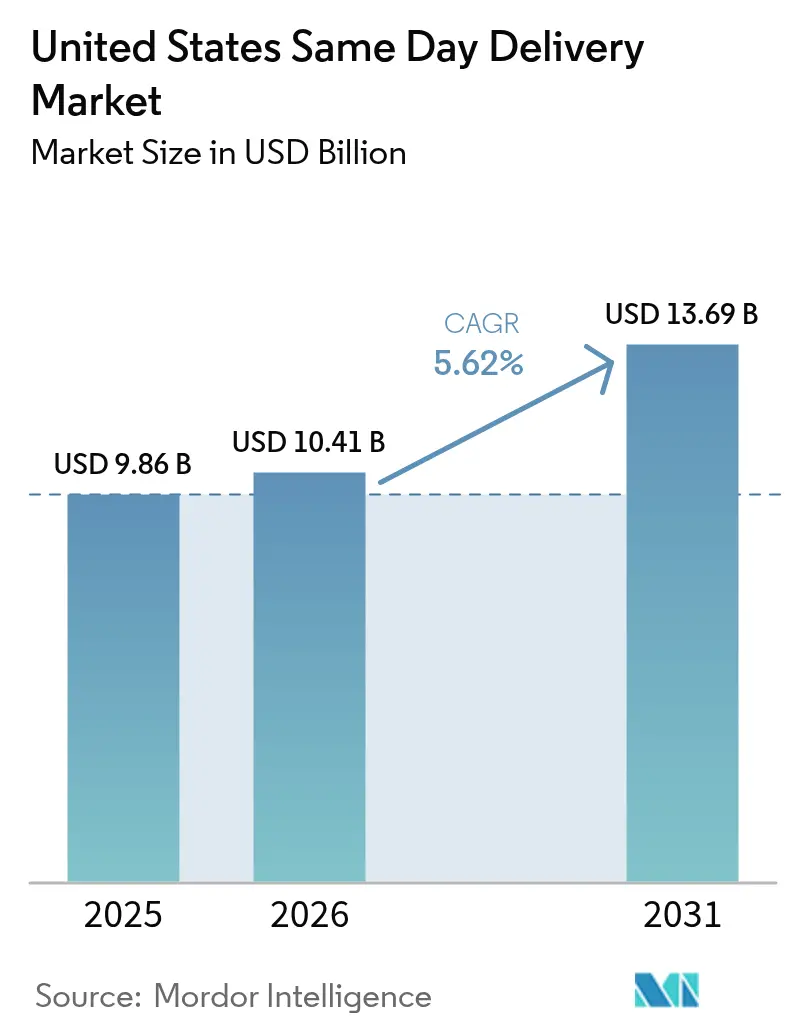

| Tamanho do mercado no ano base (2025) | 9.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega no Mesmo Dia nos Estados Unidos por Mordor Intelligence

O tamanho do mercado de entrega no mesmo dia nos Estados Unidos em 2026 é estimado em USD 10,41 bilhões, crescendo a partir do valor de 2025 de USD 9,86 bilhões, com projeções para 2031 de USD 13,69 bilhões, crescendo a um CAGR de 5,62% no período 2026-2031. A expansão da demanda reflete uma mudança estrutural em direção ao comércio de gratificação instantânea, impulsionada pela urbanização e pela maior penetração do comércio eletrônico, que juntos encurtam as janelas de entrega aceitáveis. Varejistas de todos os setores agora tratam a entrega no mesmo dia como um elemento central da experiência do cliente, em vez de um serviço premium facultativo, impulsionando investimentos contínuos em centros de microatendimento, roteamento alimentado por IA e frotas elétricas de última milha. A densidade de serviço permanece mais forte dentro das áreas metropolitanas de primeiro nível, mas os corredores suburbanos que registraram migração durante a pandemia agora apresentam volumes crescentes de pedidos, ampliando o alcance da rede além do núcleo urbano tradicional. A diferenciação competitiva baseia-se cada vez mais na maturidade tecnológica e na prontidão para a eletrificação da frota, especialmente em jurisdições como a Califórnia, que impõem regras de entrega com emissão zero.

Principais Conclusões do Relatório

- Por setor do usuário final, o comércio eletrônico representou 53,05% da participação de mercado de entrega no mesmo dia nos Estados Unidos em 2025, enquanto o comércio atacadista e varejista (offline) avança a um CAGR de 5,95% entre 2026-2031.

- Por peso do envio, os pacotes de pequeno peso detinham 75,88% da participação do tamanho do mercado de entrega no mesmo dia nos Estados Unidos em 2025; os pacotes de peso médio estão se expandindo a um CAGR de 5,63% entre 2026-2031.

- Por destino, as rotas domésticas representaram 79,95% da participação de receita em 2025, enquanto os serviços internacionais registram o CAGR mais rápido de 6,02% durante 2026-2031.

- Por modo de transporte, o transporte rodoviário deteve 50,62% da participação de receita em 2025; o transporte aéreo registra o CAGR mais elevado de 5,84% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Entrega no Mesmo Dia nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Explosão dos gastos com comércio eletrônico | +1.8% | Nacional, concentrado nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Aumento das expectativas dos consumidores por atendimento rápido | +1.2% | Centros urbanos, expandindo-se para mercados suburbanos | Curto prazo (≤ 2 anos) |

| Expansão das redes de entrega por varejistas e prestadores de logística terceirizados (3PLs) | +1.0% | Nacional, com foco em cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Investimentos em tecnologia de última milha (IA, veículos autônomos, drones) | +0.8% | Mercados piloto urbanos, expandindo-se para áreas suburbanas | Longo prazo (≥ 4 anos) |

| Microatendimento dentro de grandes redes varejistas | +0.6% | Áreas metropolitanas com alta densidade varejista | Médio prazo (2-4 anos) |

| Mudança modal para transporte rodoviário dentro de 80 km, impulsionada pela sustentabilidade | +0.4% | Califórnia, corredor Nordeste, expandindo-se nacionalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos Gastos com Comércio Eletrônico

A penetração do comércio eletrônico nos Estados Unidos subiu para 15,6% do total das vendas no varejo em 2024, refletindo uma mudança sustentada de hábitos pós-pandemia em direção às compras digitais. A maior frequência de compras, especialmente entre a Geração Z e os millennials, impulsiona uma parcela crescente de carrinhos de compras para a janela de promessa de entrega no mesmo dia. A expansão da Amazon para mais de 120 áreas metropolitanas criou um benchmark de serviço que os concorrentes de lojas físicas emulam rapidamente para reduzir o churn. Essas iniciativas reforçam um efeito de rede no qual volumes mais altos de pedidos justificam nós incrementais de microatendimento, reduzindo ainda mais as distâncias de última milha. Como resultado, o mercado de entrega no mesmo dia nos Estados Unidos captura volumes antes atendidos por serviços terrestres convencionais de dois dias[1]"Relatório Mensal do Comércio Varejista," Agência de Recenseamento dos Estados Unidos, census.gov.

Aumento das Expectativas dos Consumidores por Atendimento Rápido

Dados de pesquisas mostram que 73% dos consumidores norte-americanos esperavam entrega no mesmo dia para compras urgentes em 2024, ante 61% dois anos antes. As expectativas elevadas se estendem a receitas médicas e documentos financeiros de alto valor, onde conformidade e privacidade criam baixa tolerância a atrasos. Os varejistas reagem reposicionando o estoque em nós de proximidade; a conversão de milhares de lojas do Walmart em pontos de atendimento local ilustra as vantagens de escala nessa mudança. O efeito coletivo é consolidar o atendimento rápido como uma promessa básica ao cliente, expandindo o mercado de entrega no mesmo dia nos Estados Unidos em categorias de produtos antes consideradas inadequadas para serviços ultrarrápidos[2]"Visão do Consumidor sobre Tecnologia no Varejo 2024," Federação Nacional do Varejo, nrf.com.

Expansão das Redes de Entrega por Varejistas e Prestadores de Logística Terceirizados (3PLs)

As transportadoras tradicionais fazem parcerias com operadores regionais para reduzir lacunas de cobertura, enquanto as grandes redes varejistas reformam o espaço nos fundos das lojas para separação de pedidos sob demanda. A implantação de centros de triagem do Target em 15 áreas metropolitanas reduziu a distância média de última milha para menos de 16 km e cortou o tempo de ciclo em 35%. Essas topologias de rede densas reduzem o tempo de espera nos veículos e melhoram a utilização dos motoristas, elevando a economia geral de entrega. Simultaneamente, os prestadores de logística terceirizados (3PLs) implantam microarmazéns compartilhados que proporcionam benefícios de escala para comerciantes de médio porte. Essas adições de capacidade sustentam a expansão contínua do mercado de entrega no mesmo dia nos Estados Unidos durante o horizonte de previsão.

Investimentos em Tecnologia de Última Milha (IA, Veículos Autônomos, Drones)

A plataforma ORION da UPS proporcionou 15% de eficiência de roteamento em 2024, reduzindo diretamente os gastos com combustível e a intensidade de carbono por parada. Vans autônomas, pilotadas pela Waymo em Phoenix e São Francisco, demonstram viabilidade para corredores urbanos de alto volume, enquanto drones em casos de uso médico reduzem drasticamente o tempo de transporte quando o congestionamento viário é máximo. A previsão de demanda alimentada por IA permite o posicionamento dinâmico de frotas, reduzindo quilômetros ociosos e sustentando preços lucrativos. Essas inovações combinadas melhoram a escalabilidade da capacidade à medida que a velocidade dos pedidos aumenta dentro do mercado de entrega no mesmo dia nos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos operacionais e margens apertadas | -1.4% | Nacional, afetando particularmente os operadores menores | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra e rotatividade de motoristas de aplicativo | -1.1% | Mercados urbanos com alto custo de vida | Médio prazo (2-4 anos) |

| Regras de precificação de congestionamento urbano e uso de espaço à beira da calçada | -0.8% | Principais áreas metropolitanas, expandindo-se para cidades de médio porte | Médio prazo (2-4 anos) |

| Restrições de privacidade de dados sobre o compartilhamento de dados de rastreamento em tempo real | -0.5% | Califórnia e estados com regulamentações rígidas de privacidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais e Margens Apertadas

As margens operacionais do setor situam-se em uma faixa de 3-5%, materialmente abaixo das médias dos serviços terrestres de entrega de pacotes tradicionais. A volatilidade do combustível e os sobretaxas nem sempre conseguem compensar os custos em períodos de pico, empurrando as frotas menores para a consolidação. Os clientes pressionam por ofertas gratuitas de entrega no mesmo dia, corroendo a lucratividade por pedido, a menos que seja compensada pela expansão do valor médio do carrinho. Sem economias de escala, os provedores regionais enfrentam pressão no fluxo de caixa que poderia reduzir a participação no mercado de entrega no mesmo dia nos Estados Unidos[3]"Publicações e Avisos de Tráfego Aéreo," Administração Federal de Aviação, faa.gov.

Escassez de Mão de Obra e Rotatividade de Motoristas de Aplicativo

O déficit nacional de motoristas atingiu 80.000 posições em 2024. A rotatividade supera 90% ao ano em algumas plataformas de aplicativo, inflando as despesas de recrutamento e treinamento. A FedEx respondeu com bônus de retenção de USD 5.000 em áreas metropolitanas selecionadas, mas tais incentivos comprimem as margens das transportadoras sem profundidade de capital comparável. A escassez persistente de mão de obra ameaça a confiabilidade do serviço nos períodos de pico, criando um entrave para o setor de entrega no mesmo dia nos Estados Unidos, a menos que a automação substitua de forma significativa os mensageiros humanos[4]"Tópicos de Transporte de Carga," Agência de Estatísticas de Transportes, bts.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Comércio Eletrônico Lidera, Varejo Offline Acelera

O comércio eletrônico consolidou-se com uma participação de 53,05% no mercado de entrega no mesmo dia nos Estados Unidos em 2025, respaldado por APIs integradas de checkout ao mensageiro que acionam liberações imediatas de pedidos. As marcas de lojas físicas estão recuperando terreno; o segmento de comércio atacadista e varejista (offline) avança a um CAGR de 5,95% entre 2026-2031, à medida que as lojas físicas se transformam em armazéns hiperlocais capazes de despachar em duas horas.

Os envios de saúde, abrangendo receitas e dispositivos médicos, garantem preços premium sob protocolos de cadeia fria ou cadeia de custódia. As cadeias de manufatura incorporam a entrega no mesmo dia para peças críticas, protegendo as linhas de montagem de paralisações custosas. Em todos os segmentos, a orquestração omnicanal determina os ganhos de participação, ressaltando por que a profundidade da rede e a integração de dados continuam sendo os principais alavancadores do setor de entrega no mesmo dia nos Estados Unidos.

Por Destino: Solidez Doméstica, Oportunidade Internacional

As rotas domésticas capturaram 79,95% da participação do mercado de entrega no mesmo dia nos Estados Unidos em 2025, impulsionadas por regulamentações harmonizadas e ligações de trânsito confiáveis. Os corredores intramunicipais e intermetropolitanos geram densidade suficiente para programas terrestres lucrativos. As rotas internacionais, embora menores, registram um CAGR de 6,02% entre 2026-2031, sustentadas por serviços com data definida entre os Estados Unidos e o Canadá e entre os Estados Unidos e o México, que exploram a proximidade geográfica sob processos aduaneiros simplificados do USMCA.

O frete internacional de longa distância no mesmo dia permanece dependente do transporte aéreo, adequado para documentos jurídicos e eletrônicos de alto valor, onde a urgência supera o custo tarifário. Ferramentas de automação aduaneira que pré-preenchem formulários via blockchain ou feed de API estão reduzindo os tempos de espera e ampliando os volumes endereçáveis. Essa evolução posiciona os fluxos internacionais como um complemento de alta margem aos volumes domésticos essenciais no mercado mais amplo de entrega no mesmo dia nos Estados Unidos.

Por Peso do Envio: Pacotes Leves Lideram, Peso Médio Acelera

Os pacotes leves representaram 75,88% do tamanho do mercado de entrega no mesmo dia nos Estados Unidos em 2025, pois vestuário, eletrônicos de consumo e itens de cuidados pessoais dominam os carrinhos do comércio eletrônico. A alta densidade de paradas reduz o custo unitário e se alinha com os limites de carga útil das vans existentes. Os pacotes de peso médio, no entanto, registram o CAGR mais rápido de 5,63% entre 2026-2031, à medida que os fabricantes priorizam o tempo de atividade ao adquirir peças críticas sobressalentes sob demanda.

A mudança industrial em direção à produção just-in-time espalha a adoção da entrega no mesmo dia além do varejo, elevando o peso médio por parada e exigindo flexibilidade de frota mista. As transportadoras com vans equipadas com plataforma elevatória ou caminhões-baú ganham participação, mas o maior tempo de manuseio por pacote pressiona a economia das rotas. Equilibrar o volume do veículo, as restrições de peso e as exigências de margem moldará os manuais competitivos dentro do mercado de entrega no mesmo dia nos Estados Unidos.

Por Modo de Transporte: Dominância Rodoviária Enfrenta Concorrência Aérea

O transporte rodoviário manteve 50,62% de participação de receita no mercado de entrega no mesmo dia nos Estados Unidos em 2025, pois as rotas urbanas densas e a infraestrutura madura geram curvas de custo favoráveis. Esse canal registrou crescimento estável de volume, embora os tempos médios de serviço corram o risco de deterioração em meio ao congestionamento. Os envios aéreos, por outro lado, capturam um nicho premium de cargas ultraurgentes e estão crescendo a um CAGR de 5,84% entre 2026-2031, impulsionados por casos de uso financeiros e de saúde que valorizam a velocidade acima do preço.

O volume aéreo permanece modesto, mas estratégico, oferecendo aos embarcadores empresariais uma contingência quando as redes terrestres enfrentam congestionamento ou perturbações climáticas. Obstáculos regulatórios, disponibilidade de slots e metas de carbono limitam a escalada rápida, mas as transportadoras com capacidade de porão podem monetizar flexivelmente as viagens de retorno. Os operadores rodoviários respondem adotando roteamento dinâmico e vans elétricas para manter a vantagem. Combinadas, essas tendências ilustram um equilíbrio modal que apoia a expansão contínua do mercado de entrega no mesmo dia nos Estados Unidos.

Análise Geográfica

O mercado de entrega no mesmo dia nos Estados Unidos concentra-se em três mega-regiões — os clusters metropolitanos da Califórnia, o Corredor Nordeste e os polos urbanos do Texas — que coletivamente detinham aproximadamente 64,72% do valor de mercado de 2025. A Califórnia lidera em valor absoluto, auxiliada pelo denso comércio tecnológico e pelos mandatos de frotas elétricas impulsionados por políticas que recompensam os primeiros adotantes. Los Angeles e São Francisco registraram cada uma crescimento de dois dígitos nas contagens de pedidos, refletindo tanto o consumo doméstico quanto as aquisições de tecnologia empresarial.

O Corredor Nordeste, que se estende de Washington, D.C., até Boston, beneficia-se da conectividade multimodal, permitindo entregas intra-corredor em menos de 4 horas que suportam fluxos de documentos de serviços financeiros e o varejo de luxo. Os altos custos imobiliários incentivam centros de microatendimento em armazéns verticais, mantendo os tramos de última milha abaixo de oito quilômetros mesmo em zonas de alta densidade construtiva. Enquanto isso, as áreas metropolitanas do Texas, como Dallas-Fort Worth, aproveitam sua geografia central e seu vasto estoque de armazenagem para operar como nós de retransmissão continental, canalizando capacidade de entrega no mesmo dia para ambas as costas.

As regiões do Sudeste e do Oeste Montanhoso revelam um momentum de recuperação à medida que os fluxos populacionais elevam a densidade de pedidos. Atlanta e Denver ultrapassaram o limiar econômico em que as rotas de entrega no mesmo dia atingem a lucratividade pela densidade de rotas, incentivando o investimento das transportadoras. Os municípios rurais ainda enfrentam lacunas de serviço devido à baixa densidade de paradas, mas o crescimento suburbano e a relocalização de trabalhadores remotos aumentam a demanda endereçável. O padrão sinaliza uma expansão do alcance do mercado de entrega no mesmo dia nos Estados Unidos à medida que a dispersão demográfica continua.

Cenário Competitivo

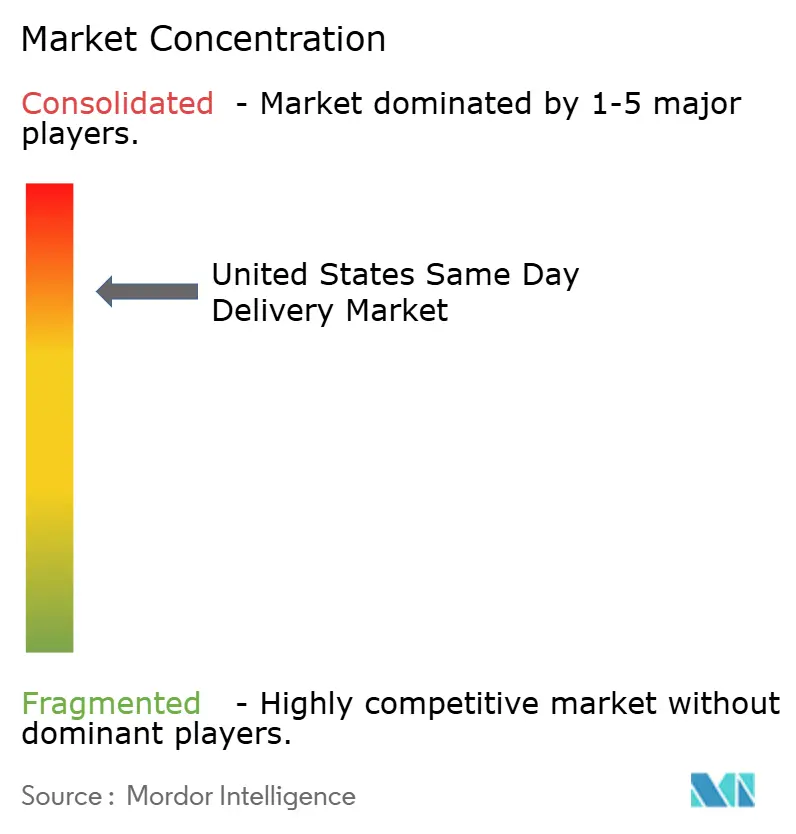

O mercado de entrega no mesmo dia nos Estados Unidos permanece consolidado: UPS, FedEx, USPS, Amazon e DHL ancoram posições de participação por meio de vastas bases de ativos, enquanto dezenas de intermediários habilitados por tecnologia disputam nichos regionais. As rotas urbanas apresentam maior concentração porque apenas as grandes frotas conseguem amortizar os custos de instalação ao longo de contagens densas de paradas. No entanto, startups especializadas aproveitam redes ágeis de motoristas de aplicativo e software como serviço para conquistar micro-segmentos de tempo crítico, como entrega de medicamentos ou entregas premium de supermercados.

Os titulares de escala sustentam vantagem por meio de roteamento alimentado por IA, balanceamento preditivo de carga e telemática proprietária que reduzem minutos de cada parada; a UPS reduziu a quilometragem média de rotas em 10% usando análises avançadas em 2024. A Amazon subsidia cruzadamente os custos de última milha por meio de assinaturas Prime e usa seu volume cativo para pilotar robôs de calçada e corredores de drones, potencialmente redefinindo as expectativas de nível de serviço. O USPS capitaliza sua obrigação de serviço universal, integrando-se com o serviço aéreo da UPS sob uma aliança de USD 1,2 bilhão para estender o alcance metropolitano de entrega no mesmo dia sem extensos investimentos de capital.

Os concorrentes de nicho visam profundidade vertical em vez de amplitude geográfica — os mensageiros médicos incorporam expertise de conformidade, enquanto os especialistas em peças para construção implantam armários no local para retirada sem contato. As fusões e aquisições permanecem ativas à medida que os titulares adquirem tecnologia ou presença; a UPS adquiriu uma startup de microatendimento baseada em robótica em 2025 para aprimorar a capacidade de entrega em menos de 2 horas. A regulamentação sobre a classificação de trabalhadores de aplicativo e os mandatos de emissões podem desencadear uma consolidação adicional, favorecendo as frotas ricas em capital que podem arcar com veículos de emissão zero e benefícios para os funcionários. Essas dinâmicas moldam coletivamente um mercado de entrega no mesmo dia nos Estados Unidos em evolução, mas cada vez mais orientado pela tecnologia.

Líderes do Setor de Entrega no Mesmo Dia nos Estados Unidos

FedEx

United Parcel Service of America, Inc. (UPS)

USPS

DHL Group

OnTrac

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A UPS comprometeu USD 500 milhões em centros automatizados de triagem em 15 áreas metropolitanas, visando uma redução de 40% no tempo de processamento e habilitando janelas de entrega de duas horas.

- Novembro de 2024: A Amazon estreou entregas por drone em Phoenix e Seattle, oferecendo entrega em 30 minutos para pacotes de até 2,3 kg em corredores autorizados pela Administração Federal de Aviação.

- Outubro de 2024: USPS e UPS assinaram um acordo de carga aérea de cinco anos, no valor de USD 1,2 bilhão, para reforçar as ofertas de serviço expresso e entrega no mesmo dia nas principais áreas metropolitanas dos Estados Unidos.

- Setembro de 2024: A DHL anunciou um investimento de USD 300 milhões em implantação de veículos elétricos, adicionando 2.000 vans de emissão zero às rotas de Los Angeles, Nova York e Miami antes dos prazos locais de zonas de entrega com emissão zero.

Escopo do Relatório do Mercado de Entrega no Mesmo Dia nos Estados Unidos

Aéreo, Rodoviário e Outros são cobertos como segmentos por Modo de Transporte. Envios de Grande Peso, Envios de Pequeno Peso e Envios de Peso Médio são cobertos como segmentos por Peso do Envio. Doméstico e Internacional são cobertos como segmentos por Destino. Comércio Eletrônico, Serviços Financeiros (BFSI), Saúde, Manufatura, Setor Primário, Comércio Atacadista e Varejista (Offline) e Outros são cobertos como segmentos por Setor do Usuário Final.| Aéreo |

| Rodoviário |

| Outros |

| Envios de Grande Peso |

| Envios de Pequeno Peso |

| Envios de Peso Médio |

| Doméstico |

| Internacional |

| Comércio Eletrônico |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Setor Primário |

| Comércio Atacadista e Varejista (Offline) |

| Outros |

| Modo de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Peso do Envio | Envios de Grande Peso |

| Envios de Pequeno Peso | |

| Envios de Peso Médio | |

| Destino | Doméstico |

| Internacional | |

| Setor do Usuário Final | Comércio Eletrônico |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Setor Primário | |

| Comércio Atacadista e Varejista (Offline) | |

| Outros |

Definição de mercado

- Mensageiro, Expresso e Encomenda - Os serviços de Mensageiro, Expresso e Encomenda, frequentemente chamados de Mercado CEP, referem-se aos prestadores de serviços logísticos e postais que se especializam na movimentação de pequenas mercadorias (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, ou seja, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expressas (padrão e diferida), bem como serviços de entrega de encomendas expressas (Expresso com Data Definida e Expresso com Hora Definida), (4) remessas domésticas e internacionais.

- Demografia - Para analisar a demanda total do mercado endereçável, o crescimento populacional e as previsões foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população em categorias como gênero (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades, entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram usados para avaliar as flutuações na demanda e na despesa de consumo, e os principais pontos quentes (cidades) da demanda potencial.

- Mercado Doméstico de Mensageiros - O Mercado Doméstico de Mensageiros refere-se às remessas CEP em que a origem e o destino estão dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo envios de pequeno peso, envios de peso médio e envios de grande peso (2) pacotes de clientes empresariais, ou seja, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expressas (padrão e diferida), bem como serviços de entrega de encomendas expressas (Expresso com Data Definida e Expresso com Hora Definida).

- Comércio Eletrônico - Este segmento de setor do usuário final captura as despesas de logística externa (terceirizada) incorridas pelos varejistas eletrônicos, por meio do canal de vendas online, em serviços de Mensageiro, Expresso e Encomenda (CEP). O escopo inclui (i) a cadeia de suprimentos dos pedidos online dos clientes de uma empresa sendo atendidos, (ii) o processo de levar um produto do ponto de fabricação ao ponto em que é entregue aos consumidores. Envolve a gestão de estoque (diferido e de tempo crítico), envio e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e o ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento de setor do usuário final captura as despesas de logística externa (terceirizada) incorridas pelos players de BFSI em serviços de Mensageiro, Expresso e Encomenda (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e arquivos confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações envolvendo a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) agrupamento de riscos por meio de subscrição de anuidades e seguros, (iv) fornecimento de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios para funcionários, e (v) controle monetário - as autoridades monetárias.

- Preço do Combustível - Picos no preço do combustível podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSLs), enquanto quedas no mesmo podem resultar em maior lucratividade de curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores ofertas. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e a distribuição do mesmo nos principais setores econômicos da geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor de logística, esses dados foram usados em conjunto com as tabelas insumo-produto/tabelas de oferta e utilização para analisar os principais setores que contribuem para a demanda de logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda de logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Saúde - Este segmento de setor do usuário final captura as despesas de logística externa (terceirizada) incorridas pelos players de Saúde (Hospitais, clínicas, centros médicos) em serviços de Mensageiro, Expresso e Encomenda (CEP). O escopo inclui serviços CEP envolvidos na movimentação diferida e de tempo crítico de mercadorias e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem os que prestam cuidados médicos exclusivamente (ii) prestam serviços por profissionais treinados (iii) envolvem processos, incluindo insumos de trabalho de profissionais de saúde com a expertise necessária (iv) são definidos com base no grau educacional dos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram usados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento tranquilo da cadeia de suprimentos, impactando diretamente os componentes de custo operacional de logística, como precificação de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazenagem, corretagem aduaneira, tarifas de encaminhamento, tarifas de mensageiro etc., impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão de estradas, distribuição da extensão viária por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão viária por classificação de via (vias expressas vs. rodovias vs. outras estradas), extensão ferroviária, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisadas e apresentadas nesta tendência do setor.

- Mercado Internacional de Serviços Expressos - O Mercado Internacional de Serviços Expressos refere-se às remessas CEP em que a origem ou o destino não está dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo envios de pequeno peso, envios de peso médio e envios de grande peso (ii) remessas inter-regionais e intra-regionais.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é referida como um movimento estratégico-chave (KSM). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) no mercado foram selecionados, seus movimentos estratégicos-chave foram estudados e apresentados nesta seção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, fazendo com que os países compitam globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Manufatura - Este segmento de setor do usuário final captura as despesas de logística externa (terceirizada) incorridas pelos players do setor de Manufatura (incluindo Alta Tecnologia/Tecnologia) em serviços de Mensageiro, Expresso e Encomenda (CEP). Os players de usuário final considerados são os estabelecimentos principalmente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo tranquilo de matérias-primas ao longo da cadeia de suprimentos, permitindo a entrega oportuna de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para manufatura just-in-time.

- Outros Usuários Finais - O segmento de outros usuários finais captura as despesas de logística externa (terceirizada) incorridas pelos setores de construção, imóveis, serviços educacionais e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, de design, de consultoria, de pesquisa e desenvolvimento científico) em serviços de Mensageiro, Expresso e Encomenda (CEP). Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de tempo crítico para/dessas indústrias, como o transporte de qualquer equipamento ou recurso necessário, envio de documentos e arquivos confidenciais.

- Setor Primário - Este segmento de setor do usuário final captura as despesas de logística externa (terceirizada) incorridas pelos players do setor de AFF (Agricultura, Pesca e Silvicultura) e de Extração (Petróleo e Gás, Pedreiras e Mineração) em serviços de Mensageiro, Expresso e Encomenda (CEP). Os players de usuário final considerados são os estabelecimentos (i) principalmente engajados no cultivo de culturas, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e fornecimento de atividades de suporte relacionadas; (ii) que extraem minerais sólidos naturalmente ocorrentes, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Nesse sentido, os Prestadores de Serviços Logísticos (PSLs) (i) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo tranquilo de produtos (produção, produtos agrícolas) para distribuidores/consumidores; (ii) abrangem todas as fases, desde a montante até a jusante, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro. Isso inclui logística com e sem controle de temperatura, conforme necessário, de acordo com a vida útil das mercadorias sendo transportadas ou armazenadas.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o índice de preços no atacado captura os movimentos dinâmicos de preços da maneira mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram usados em conjunto com a inflação de preços ao consumidor para melhor compreensão do ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de mensageiro, expresso e encomenda (CEP) obtida pela empresa, ao longo do ano base de estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países presentes, principais economias de interesse etc., que foram relatados pela empresa em seus relatórios anuais e páginas da web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram complementados com comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - O aumento da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços de logística, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a distribuição dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para os distribuidores e consumidores. A oferta e demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos perfeita. Portanto, o Valor Adicionado Bruto (VAB), a distribuição do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio Atacadista e Varejista (Offline) - Este segmento de setor do usuário final captura as despesas de logística externa (terceirizada) incorridas por atacadistas e varejistas, por meio do canal de vendas offline, em serviços de Mensageiro, Expresso e Encomenda (CEP). Os players de usuário final considerados são os estabelecimentos principalmente engajados em atividades de atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como fornecimento de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via pública por meio das rodas conectadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir o monitoramento da carga por eixo, em que ultrapassar os limites definidos pela autoridade reguladora responsável pode acarretar penalidade/multa. Para o transporte de mercadorias por via rodoviária, isso pode ser um determinante importante dos custos, pois o conhecimento dos limites de carga por eixo pode ser usado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar ultrapassar esses limites e, portanto, as prováveis multas associadas (iii) evitar o desgaste do veículo (iv) evitar danos ao pavimento, resultando em custos notáveis de manutenção e reparo públicos (v) obter melhor tempo de ciclo. |

| Retorno de Carga (Backhaul) | O retorno de carga (backhaul) é o movimento de retorno de um veículo de transporte de seu destino original ao seu ponto de partida original, e pode incluir cargas completas, parciais ou vazias de caminhão (todo ou parte do caminho), dependendo da visibilidade do ecossistema local de frete. Nesse sentido, o transporte de contêineres vazios ao ponto de origem, conhecido como deadheading, também é um fator significativo, considerando as escassezes de oferta/contêineres nas geografias, resultando em escalada de custos e obtenção de potencial de lucro subotimizado. Geralmente, as transportadoras oferecem descontos no retorno de carga para garantir frete para a viagem. |

| Conhecimento de Embarque (BOL) | Um conhecimento de embarque é um documento contratual legal emitido por uma transportadora a um embarcador para confirmar o recebimento de sua carga, e é evidência do contrato de transporte entre as duas partes. Em termos gerais, detalha (i) o tipo, a quantidade e outras especificações das mercadorias transportadas (ii) o destino e os termos e condições do envio (iii) a transportadora e os motoristas com todas as informações necessárias para processar o envio, que podem ser usadas para fins de seguro e desembaraço aduaneiro (iv) a garantia de que a remessa está livre de danos e pronta para ser enviada ao destinatário. Nesse sentido, um conhecimento de embarque de casa (HBL) é um documento emitido por um agente de cargas ou por um transportador comum não operador de embarcações (NVOCC) para confirmar o recebimento de itens para envio (a um embarcador). Se forem envolvidos envios de vários embarcadores, pode estar envolvido um conhecimento de embarque mestre (MBL), que é uma versão consolidada do mesmo para todos os envios atendidos pela transportadora (para um destino comum) e pode ser emitido pela transportadora ao agente de cargas ou ao embarcador (dependendo de quem reserva o transporte). |

| Abastecimento de Embarcações (Bunkering) | O abastecimento de embarcações (bunkering) é o processo de fornecer combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo do navio. Nesse sentido, (i) o combustível bunker é tecnicamente qualquer tipo de óleo combustível usado a bordo dos navios. Recebe seu nome dos contêineres nos navios e nos portos em que é armazenado; na época do vapor, eram depósitos de carvão, mas agora são tanques de combustível bunker, (ii) bunker refere-se aos espaços (tanques) a bordo de um navio para armazenar combustível, (iii) um operador de bunker refere-se a uma pessoa que negocia com bunker (combustível), (iv) uma escala de abastecimento ocorre quando um navio de carga ancora ou atraca em um porto para abastecer com óleo bunker ou suprimentos, (v) o serviço de abastecimento é o fornecimento de uma quantidade e qualidade solicitadas de bunker a um navio. O abastecimento de embarcações é significativo do ponto de vista das tarifas de frete aplicáveis ao embarcador, pois a Contribuição de Bunker (BUC)/Fator de Ajuste de Combustível (FAF)/Fator de Ajuste de Bunker (BAF) são aplicados pelas linhas de navegação para compensar o efeito das flutuações no custo dos bunkers. |

| Cabotagem | Transporte por um veículo registrado em um país, realizado no território nacional de outro país. A lei de cabotagem pode restringir o tráfego de carga doméstica a ser transportada em veículos registrados, e às vezes construídos e tripulados de forma nacional, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem a porcentagem máxima permitida de cabotagem que pode ser atendida por frota registrada estrangeira. |

| Comércio Colaborativo (C-commerce) | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, os parceiros de negócios e os clientes em toda uma comunidade comercial (setor, segmento de setor, cadeia de suprimentos ou segmento de cadeia de suprimentos); (ii) é a otimização dos canais de oferta e distribuição para capitalizar a economia global por meio do uso eficiente de novas tecnologias. As vantagens do C-commerce, para detalhar algumas, incluem (i) maximização da eficiência e da lucratividade da organização (ii) integração de tecnologia com canais físicos para permitir que as empresas trabalhem juntas (iii) aumento do intercâmbio de informações, como estoque e especificações de produtos, usando a web como intermediária (iv) aumento da competitividade ao atingir um público mais amplo. Exemplos de C-commerce, também conhecido como comércio entre pares, incluem (i) empresas que permitem que os consumidores aluguem coisas uns dos outros, ou marketplaces, como o Marketplace da Meta (anteriormente Facebook), que permitem a venda de bens usados; (ii) a DoorDash fez parceria com muitas marcas nacionais, como McDonald's e Chipotle, para oferecer entrega de fast food, construindo seu modelo de negócios no C-commerce. Desde então, expandiram seu serviço de entrega de restaurantes para varejistas e até oferecem 'frotas' de motoristas para empresas. |

| Mensageiro (Courier) | Uma empresa/companhia que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de coleta e entrega porta a porta de mercadorias ou documentos, doméstica ou internacionalmente, com base em contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Transbordo (Cross-Docking) | O transbordo (cross-docking) é uma prática de gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. Requer uma sincronização estreita dos movimentos de entrada e saída. É altamente significativo na redução de custos referentes a armazenagem e estocagem (e os Serviços de Valor Agregado associados). |

| Comércio Cruzado (Cross Trade) | Transporte internacional entre dois países diferentes realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A lei de comércio cruzado pode restringir o tráfego de carga internacional a ser transportada por veículos registrados nos respectivos países, e às vezes construídos e tripulados nesses países, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem a porcentagem máxima permitida de comércio cruzado que pode ser atendida por frota registrada estrangeira. |

| Desembaraço Aduaneiro | O processo de declarar e liberar cargas pela alfândega. Inclui os procedimentos envolvidos para obter a liberação de carga pela Alfândega por meio das formalidades designadas, como a apresentação de licença/autorização de importação, pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. Nesse sentido, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo departamento responsável do país para agir em nome de importadores e exportadores de frete. |

| Mercadorias Perigosas | Mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que, em contato com a água, emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se ao (i) primeiro estágio do transporte de frete/remessa/carga/mensageiro (ii) transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de atendimento/armazém/hub de onde as mercadorias são encaminhadas (iii) envio de mercadorias de centros de distribuição locais para as lojas (para varejistas) (iv) transporte de mercadorias acabadas de uma planta ou fábrica para um centro de distribuição (para fabricantes), (v) coleta de mercadorias da residência ou loja do cliente final, seguida de transferência para um armazém ou local de armazenamento (mudanças e embalagens), (vi) processo em que as mercadorias são coletadas de um varejista e transferidas para prestadores de logística terceirizados ou prestadores de serviços de mensageiro para serem entregues ao consumidor final (comércio eletrônico). Depois que o pacote chega ao próximo armazém ou ao hub da transportadora, ele é então classificado e transportado até chegar à porta do cliente. Exemplo: se alguém escolhe a UPS como mensageiro, a entrega de primeira milha será o produto sendo entregue do armazém do fabricante/varejista ao armazém/centro de atendimento da UPS. |

| Entrega de Última Milha | A entrega de última milha refere-se à etapa final do processo de entrega, quando um pacote é movido de um hub de transporte (armazém ou centro de distribuição ou centro de atendimento) para seu destino final, que geralmente é uma residência pessoal/loja de varejo/empresa ou armário de encomendas. Representa cerca de metade do custo total envolvido em todo o processo de entrega de primeira milha, milha intermediária e última milha, embora possa variar de remessa para remessa, com base na commodity, no modelo de negócios e em fatores semelhantes. |

| Rota Leiteira (Milkrun) | Uma rota leiteira (Milk Run) é um método de entrega usado para transportar cargas mistas de vários fornecedores para um cliente, usando princípios de gestão enxuta aplicados à logística. Em vez de cada fornecedor enviar um caminhão toda semana para atender às necessidades de um cliente, um caminhão (ou veículo) visita os fornecedores para coletar as cargas para esse cliente. Esse método de transporte recebeu seu nome da prática do setor de laticínios, em que um caminhão-tanque costumava coletar leite de várias fazendas leiteiras para entrega a uma empresa de processamento de leite. Uma rota leiteira pode ser uma forma mais eficiente de lidar com a logística, mas requer planejamento adequado. Se a rota envolver produtos de diferentes empresas, há necessidade de um acordo sobre o compartilhamento de custos e outros aspectos do arranjo de entrega cooperativa. Uma vez que o grupo resolva essas questões, esse método de entrega pode economizar tempo e dinheiro para todos, agrupando custos e recursos operacionais. |

| Consolidação Multipaís | A Consolidação Multipaís (MCC) é uma solução econômica que consolida a carga de diferentes países de origem para construir Cargas Completas de Contêineres (FCL). A MCC é mais adequada para empresas que importam pequenos volumes de mercadorias de vários países, mas desejam aproveitar as tarifas de frete FCL mais econômicas. Além do custo, algumas das outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma ampla gama de países de origem sem se preocupar com a logística até o destino final a partir de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações de negócios. O aumento das opções de fornecimento da MCC proporciona o tipo de flexibilidade necessária em mercados globais competitivos. |

| Comércio Rápido (Q-commerce) | O Q-commerce, também referido como quick commerce (comércio rápido), é um tipo de comércio eletrônico em que a ênfase está em entregas rápidas, tipicamente em menos de uma hora. As empresas que fornecem serviços de Q-Commerce podem ter um modelo verticalmente integrado ou podem usar plataformas de entrega terceirizadas (logística terceirizada). Tem vantagens como (i) proposta de valor competitiva (USP), (ii) potencial de obtenção de maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de suprimentos que move mercadorias dos clientes de volta aos vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), a saber: reciclagem, reutilização (reaproveitamento, revenda), redução ou reparo. Nesse sentido, o comércio reverso (ou Recomércio) é a venda de itens usados anteriormente por meio de marketplaces/canais de distribuição físicos ou online para compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura