米国動物飼料有機微量ミネラル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

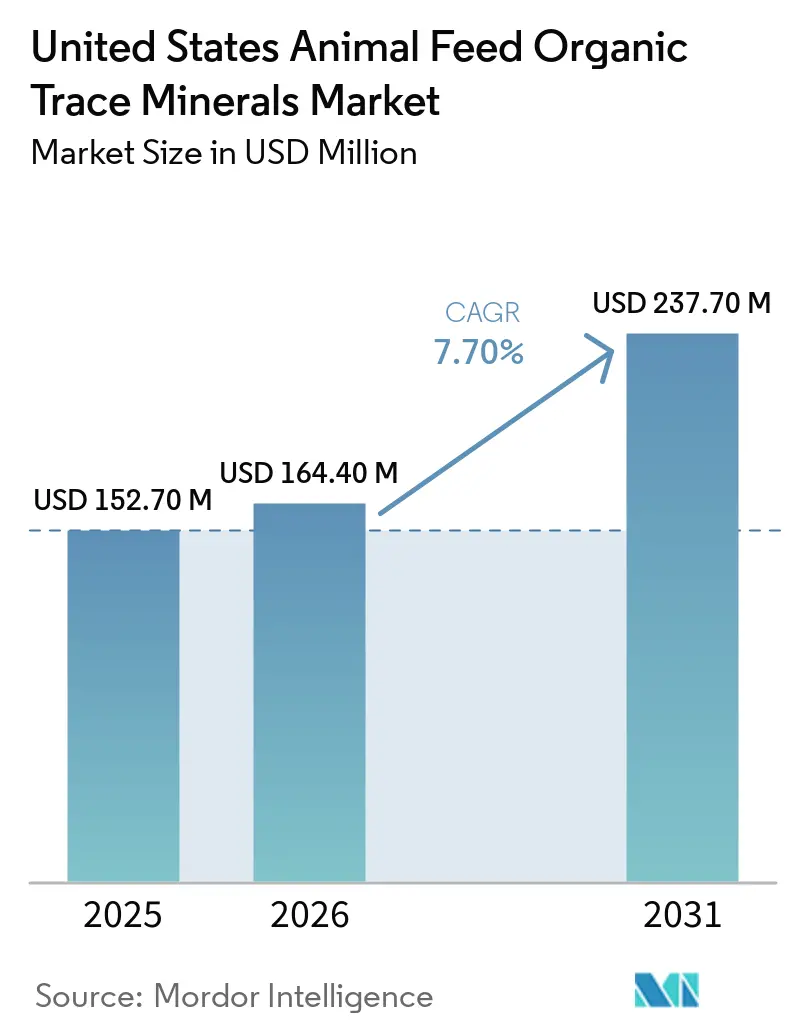

| 基準年の市場規模 (2025) | 152.70 百万米ドル |

| 市場規模 (2026) | 164.40 百万米ドル |

| 市場規模 (2031) | 237.70 百万米ドル |

| 成長率 (2026 - 2031) | 7.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国動物飼料有機微量ミネラル市場分析

米国動物飼料有機微量ミネラル市場規模は2025年に1億5,270万米ドルと評価され、2026年の1億6,440万米ドルから2031年には2億3,770万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.70%です。米国有機動物飼料微量ミネラル市場は、認証済み有機畜産飼料を承認済み投入物に限定し、抗生物質、イオノフォア、および合成成長促進剤を除外する規制枠組みによって支えられており、これにより適合する微量ミネラル形態が群れの栄養プログラムの中心に位置づけられています。米国動物飼料有機微量ミネラル市場はまた、流通規模、プレミックス統合、および製品コンプライアンスが単独の性能主張と同様に重要になるにつれ、サプライヤーのリーチとチャネル管理がより重要となる段階に入りつつあります。

主要レポートのポイント

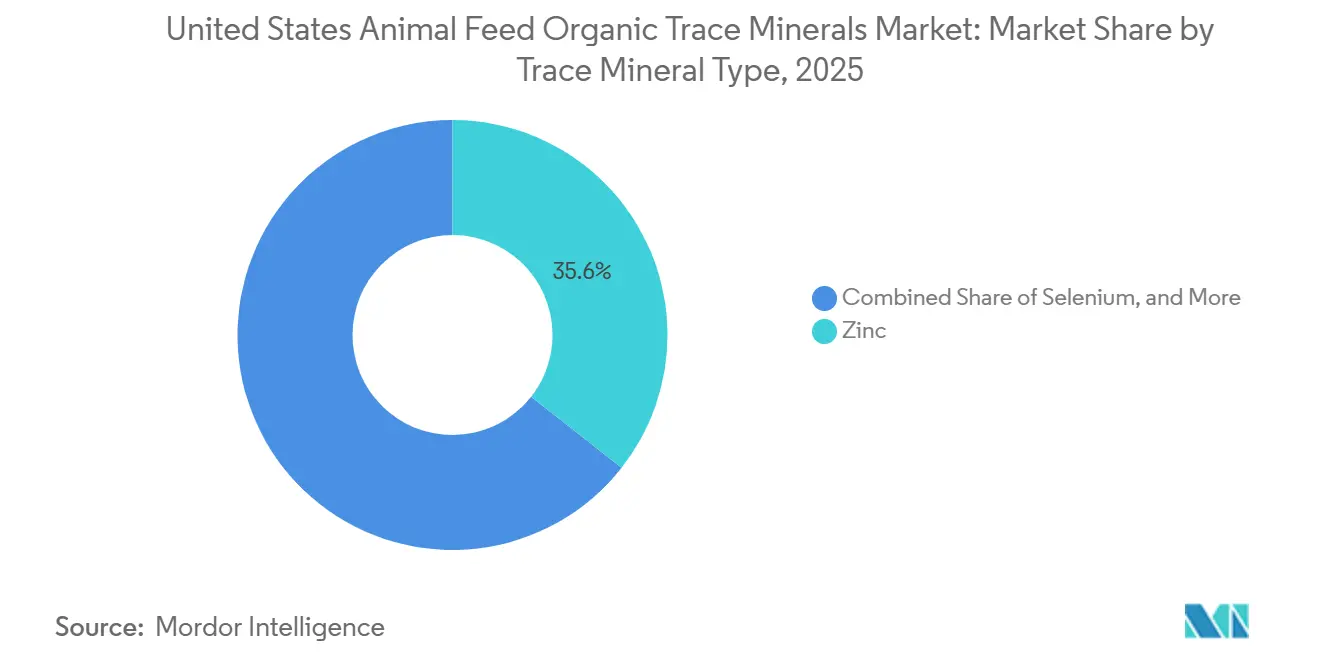

- 微量ミネラルタイプ別では、亜鉛が2025年の米国動物飼料有機微量ミネラル市場シェアの最大タイプである35.6%を占め、セレンは最も急成長しているタイプであり、2026年から2031年にかけて7.7%のCAGRで拡大すると予測されています。

- 動物タイプ別では、家禽が最大の動物タイプを占め、2025年の米国動物飼料有機微量ミネラル市場規模の32.5%を占めており、養殖は最も急成長している動物タイプであり、2026年から2031年にかけて最高のCAGR8.9%を記録すると予測されています。

- キレートタイプ別では、アミノ酸キレートが2025年に39.7%で米国動物飼料有機微量ミネラル市場シェアをリードし、プロテイネートは最も急成長しているセグメントであり、2026年から2031年にかけて8.1%のCAGRで成長すると予測されています。

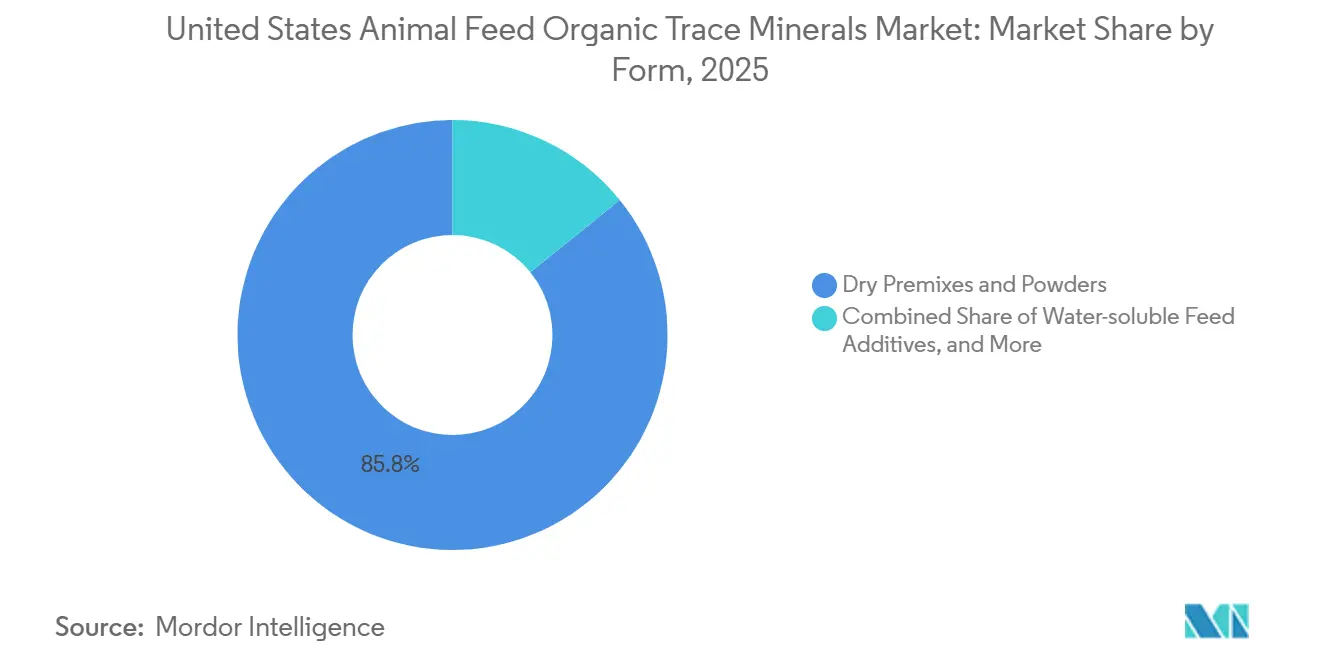

- 形態別では、乾燥プレミックスおよび粉末が最大セグメントを占め、2025年の米国動物飼料有機微量ミネラル市場規模の85.8%を占めており、水溶性飼料添加物は最も急成長しているセグメントであり、2026年から2031年にかけて7.1%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国動物飼料有機微量ミネラル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機肉・牛乳・卵需要の増加 | +1.8% | 全国的、ウィスコンシン州、バーモント州、ニューヨーク州の酪農地帯およびアーカンソー州、ジョージア州の家禽回廊に集中 | 中期(2〜4年) |

| ミネラル吸収率の向上と排泄量の低減 | +1.3% | 全国的、アイオワ州、ノースカロライナ州、インディアナ州など堆肥排出コンプライアンス要件を持つ州での早期効果 | 中期(2〜4年) |

| 抗生物質フリーの群れ管理ニーズ | +1.6% | 全国的、中西部および太平洋岸北西部全域の米国農務省(USDA)規制認証事業において最も強い牽引力 | 短期(2年以内) |

| 飼料工場における精密栄養の採用 | +1.0% | 全国的、中西部および南東部の大規模商業インテグレーター回廊での早期採用 | 中期(2〜4年) |

| 有機反芻動物飼料における牧草拮抗作用 | +0.8% | 太平洋岸北西部、グレートプレーンズ、アパラチア牧草地域を含む米国特有の反芻動物地帯 | 中期(2〜4年) |

| プレミックスビタミン安定性の利点 | +0.6% | 全国的、アイオワ州、インディアナ州、ノースカロライナ州の大規模商業プレミックス施設での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有機肉・牛乳・卵需要の増加

動物飼料向け米国有機微量ミネラル市場は、認証済み有機畜産物に対する需要の高まりから引き続き恩恵を受けています。農業マーケティングサービス(AMS)は2026年3月の流体製品推定販売量を報告しました。米国における有機牛乳製品の総販売量は2億7,200万ポンドに達し、前年比5.6%増となりました[1]出典:米国農務省農業マーケティングサービス、酪農市場ニュース、「有機酪農流体概要」、米国農務省農業マーケティングサービス、ams.usda.gov。認証済み有機飼料は承認済み投入物リストおよび有機調達規則に準拠しなければならないため、消費者需要の増加は従来型システムよりも囲い込まれた飼料添加物市場への転換をもたらします。したがって、動物飼料向け米国有機微量ミネラル市場は、より大きな生産量だけでなく、コンプライアンス、動物生産性、および飼料配合規律の間のより緊密な連携からも恩恵を受けています。

ミネラル吸収率の向上と排泄量の低減

動物飼料向け米国有機微量ミネラル市場はまた、有機形態がミネラル利用効率を改善できるという証拠によっても支えられています。吸収率の向上は、動物の反応を犠牲にすることなく低い配合率の根拠を改善するため、飼料購買者にとって重要です。排泄量の低減もまた、特に亜鉛と銅の負荷を注意深く管理しなければならない場合に、より厳しい環境規制の下で堆肥栄養素を管理する事業において重要です。消化率の向上が単一の価値提案においてコスト正当化とコンプライアンスメッセージングの両方を支援するため、米国動物飼料有機微量ミネラル市場はこのダイナミクスから恩恵を受けています。

抗生物質フリーの群れ管理ニーズ

米国有機動物飼料微量ミネラル市場は抗生物質フリーの群れ管理と密接に結びついており、米国農務省の有機規則は認証済み有機畜産の飼料における抗生物質およびイオノフォアの使用を禁止しています。この制限により、健康管理の負担がより多く栄養面に移行し、特に免疫反応、酸化防御、および繁殖性能を支える亜鉛、銅、セレン、マンガンに対する需要が高まります。その状況において、動物飼料向け米国有機微量ミネラル市場は、任意のアップグレードではなく基本的な運用ツールキットの一部となっています。抗生物質フリーの群れ管理は、抗生物質を使用せずに自然な成長を促進し、免疫力を高め、畜産動物の代謝健康を改善するため、米国動物飼料有機微量ミネラル市場の重要な促進要因です。

飼料工場における精密栄養の採用

動物飼料向け米国有機微量ミネラル市場は、精密給餌とより管理されたプレミックス配合へのより広範なシフトから恩恵を受けています。飼料工場がバッチレベルで栄養配合を調整する際、種および生産条件全体にわたって安定した吸収プロファイルを持つミネラル形態により高い価値を置きます。Keminの2024年1月の食品医薬品局(FDA)による成長期七面鳥飼料へのKemTRACE クロミウムプロピオネートの承認は、米国における有機微量ミネラル製品の使用可能範囲を精密プログラムで拡大できることを示し、規上の認可が種のカバレッジをより広げる方法を実証しました。商業飼料工場がソフトウェア駆動の配合システムと文書化された規制承認の両方に適合する原料を好むにつれ、動物飼料向け米国有機微量ミネラル市場は恩恵を受ける立場にあります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無機塩に対する高コスト | -1.5% | 全国的、中西部およびグレートプレーンズの価格に敏感な商品畜産地域で最も深刻 | 長期(4年以上) |

| 認証済み有機需要基盤の小ささ | -1.0% | 全国的、米国農務省・国家有機プログラム(USDA-NOP)認証拡大のペースに構造的に連動 | 長期(4年以上) |

| 有機キャリアおよび認証機関の複雑性 | -0.7% | 全国的、ガイダンス5030をナビゲートする小規模プレミックス生産者および新規製品参入者に最も深刻 | 中期(2〜4年) |

| ミネラル安全性および配合限界の狭さ | -0.5% | 全国的、食品医薬品局の制限下でのセレン、銅、クロミウム補給プログラムに最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無機塩に対する高コスト

動物飼料向け米国有機微量ミネラル市場は、購買者が有機形態と従来型無機塩を比較する際にコスト障壁に直面し続けています。このギャップは、飼料プログラムがプレミアム牛乳、卵、肉の価格設定を支援する認証済み有機システムでは正当化しやすいですが、短期サイクルの厳しい収益に焦点を当てた事業では依然として困難です。アミノ酸またはキレート投入コストが飼料原料チェーンを通じて予測不可能に変動する場合、課題はより深刻になります。大規模事業者は測定されたパフォーマンスとコンプライアンスロジックを通じてプレミアムを正当化できることが多いですが、小規模農場は同じ精度で同じ回収を文書化するのに苦労する場合があります。このコスト緊張により、動物飼料向け米国有機微量ミネラル市場は魅力的ではあるものの、依然として選択的です。

認証済み有機需要基盤の小ささ

動物飼料向け米国有機微量ミネラル市場は、認証済み有機畜産基盤の規模によって制約されています。米国農務省(USDA)は、有機転換に対する政策支援が継続する一方で、従来型生産からの転換は時間集約的であり、対応可能な飼料投入基盤の段階的な拡大をもたらすと示しています[2]出典:Sharon Raszap Skorbiansky、「有機状況レポート、2025年版」、米国農務省経済調査サービス、ers.usda.gov。消費者需要が改善しても、生産者は米国農務省(USDA)有機規則の下で飼料、土地、および管理要件を満たさなければならないため、認証済みステータスに即座に移行することはできません。これは、投入量がどれだけ早く増加できるかを決定するのは、消費者需要だけでなく供給側の認証であることを意味します。その結果、動物飼料向け米国有機微量ミネラル市場は、広範な畜産プールからではなく、管理された基盤から拡大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

微量ミネラルタイプ別:亜鉛が収益を支え、機能的ギャップがセレン採用を促進

微量ミネラルタイプの亜鉛は、2025年の米国動物飼料有機微量ミネラル市場において最大シェアである35.6%を占め、レポートにおける最大の微量ミネラルカテゴリーとなりました。そのリード位置は、蹄の健全性、皮膚状態、免疫サポート、および繁殖性能が日常的な群れ管理において重要な乳牛、肉牛、豚、家禽プログラム全体での日常的な需要を反映しています。ユーザー提供のレビューはまた、牧草ベースの有機システムが牧草だけでこれらのニーズを一貫してカバーしないため、亜鉛が商業的に好まれ続けていることを示しています。

セレンは最も急成長しているタイプであり、2026年から2031年にかけて7.7%のCAGRで拡大すると予測されており、食品医薬品局(FDA)の制限内に収まりながら無機代替品と比較して組織保持を改善する有機セレン形態によって支えられています。クロミウム、コバルト、ヨウ素は小さなカテゴリーに留まりましたが、KeminがKemTRACEクロミウムプロピオネートの使用事例について米国での食品医薬品局(FDA)種承認をより広く完了した後、クロミウムは注目度が高まりました。米国動物飼料有機微量ミネラル産業において、このセグメントは一方では日常的な栄養ニーズ、他方では規制上の精度によって形成され続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:養殖が飼料トレーサビリティシフトで既存セグメントを上回る成長

家禽は2025年の動物飼料向け米国動物有機微量ミネラル市場において最大シェアである32.5%を占めました。家禽は商業飼料需要が広範で、飼料配合管理が高く、ミネラル補給が大規模飼料工場ネットワーク全体で標準化できるため、最大の動物タイプであり続けました。このセグメントはまた、採卵鶏およびブロイラーシステム全体での鳥の健康、卵殻品質、および生産一貫性における亜鉛とマンガンのより広範なニーズから恩恵を受けています。したがって、米国有機動物飼料微量ミネラル産業は、家禽などの大規模な既存ユーザーと、トレーサビリティと飼料効率が重視される急成長アプリケーションとの間の分裂を示しています。

養殖は最も急成長している動物タイプであり、2026年から2031年にかけて最高のCAGR8.9%を記録すると予測されています。養殖は、購買者がトレーサブルなミネラル投入物と低廃棄物給餌戦略により高い価値を置くようになったため、急速に成長しました。このトレンドは、より低い投与量でよりクリーンな栄養素供給をサポートする有機ミネラル形態とよく一致しています。2025年にBiologyに掲載された研究では、標準無機投与量の50%での有機微量ミネラルプレミックスがシロアシエビにおけるミネラル生体蓄積、抗酸化能力、および腸内微生物叢を改善し、養殖飼料配合者に対する投与効率の根拠を強化したことがされました[3]出典:シロアシエビ(Penaeus vannamei)における腸内微生物叢コミュニティ、Biology、pubmed.ncbi.nlm.nih.gov。

キレートタイプ別:キレート構造が生物学的利用能プレミアムを決定

アミノ酸キレートは2025年に39.7%で米国動物飼料有機微量ミネラル市場シェアをリードし、有機形態およびキレート化学において主導的な地位を占めました。その優位性は、より強固な同一性基準、予測可能な構造、および複数の動物システム全体での繰り返し可能な吸収性能の組み合わせから生まれています。動物飼料向け米国有機微量ミネラル市場は、商業的価値が構造、規制上の定義、および承認済み飼料システム内での文書化された使用可能性と密接に結びついているため、この化学層に大きく依存し続けています。

プロテイネートは最も急成長しているセグメントであり、2026年から2031年にかけて8.1%のCAGRで成長すると予測されており、家禽および酪農プレミックスにおけるコスト競争力のある適合製品への需要を反映しています。クロミウムプロピオネートを筆頭とするプロピオネートも、種承認が拡大し精密栄養プログラムがより標的化されるにつれて注目を集めました。多糖類複合体は、嗜好性と湿潤飼料安定性が重要な養殖およびコンパニオンアニマル用途において強い存在感を維持しました。セレン酵母は、セレノメチオニンを酵母バイオマスに組み込む主要な非キレート有機セレン経路であるため、独自のニッチを維持しました。

形態別:乾燥プレミックスが主導し、水溶性供給がストレスイベントに対応

乾燥プレミックスおよび粉末が最大シェアを占め、2025年の米国動物飼料有機微量ミネラル市場の85.8%を占め、市場ミックスにおける主要な供給形態となっています。この地位は、商業飼料工場が使用する長年確立された乾式混合インフラと、ペレット化、コンディショニング、および混合システムとの粉末ベース有機ミネラルの広範な適合性を反映しています。乾燥形態はまた、有機ミネラル源がビタミン・ミネラルブレンド内の不要な相互作用を低減できるという草案に記載された配合ロジックからも恩恵を受けています。

水溶性飼料添加物は最も急成長しているセグメントであり、ストレス期間および短期的な摂取障害時に標的供給がますます重要になるにつれ、2026年から2031年にかけて7.1%のCAGRで成長すると予測されています。ZinproのProFusionシリーズは、サプライヤーが家禽、豚、牛向けに乾燥プレミックスプログラムを超えて水ベースおよび迅速対応形態に拡張している方法を示しています。自由選ミネラルおよびブロックは、完全混合飼料の供給が実用的でない放牧システムにおいて引き続き重要です。米国有機動物飼料微量ミネラル市場全体において、形態の選択は飼料工場の慣行だけでなく、生産ストレス時にミネラル状態をどれだけ迅速に回復させたいかも反映するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ウィスコンシン州、ミネソタ州、バーモント州、ニューヨーク州、ペンシルベニア州を含む中西部北部の酪農地帯は、酪農プレミックスプログラムにおけるキレート亜鉛、銅、セレン需要の主要中心地であり続けています。したがって、動物飼料向け米国有機微量ミネラル市場は、認証済み生産が集中し、栄養プログラムがより体系化されている酪農重点州と密接に結びついています。

アーカンソー州、ジョージア州、アラバマ州、ノースカロライナ州にまたがる南東部家禽回廊は、ブロイラーおよび採卵鶏プログラムにおける有機亜鉛とマンガン需要の主要な地域的促進要因です。この回廊の大規模飼料工場ネットワークは、広範な契約農家システム全体に展開できる標準化されたミネラルプレミックスの集中購買ポイントを生み出しています。この地域はまた、複数の施設にわたって一貫した文書化と製品性能を整合できるサプライヤーを好みます。その結果、動物飼料向け米国有機微量ミネラル市場における地理的需要は、畜産数と同様に飼料工場の構造によっても影響を受けています。

グレートプレーンズおよび太平洋岸北西部は、ミネラル拮抗作用がより顕著な牧草ベースの肉牛および酪農システムを中心とした独自の需要パターンを示しています。ネブラスカ大学エクステンションは、牧草主導の牛システムにおける銅と亜鉛管理の実践的重要性を強調しており、より吸収性の高い有機形態への需要を支えています。太平洋岸北西部および山岳西部はまた、養殖飼料サプライチェーンでトレーサビリティ要件が厳格化するにつれて養殖層を加えていますが、その基盤は金額面では酪農や家禽より小さいままです。これらの地域パターンを総合すると、動物飼料向け米国有機微量ミネラル市場は全国的なカバレッジを持ちながらも、酪農、家禽、放牧、および新興養殖飼料回廊に明確にクラスター化していることが示されています。

競合ランドスケープ

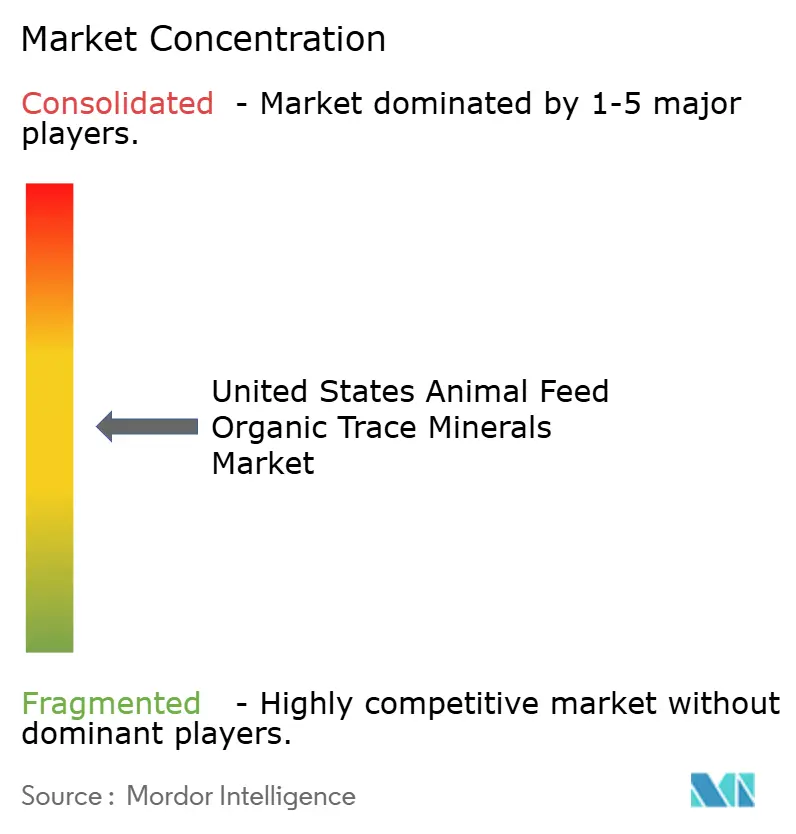

市場は中程度の集中度を示しており、Zinpro Corporation、Alltech, Inc.、ADM、Kemin Industries, Inc.、およびCargill, Incorporatedを含む5大プレイヤーが2025年の年間収益の相当部分を占めています。Zinpro Corporationは、専門的な焦点とAvalia、ProPath、Eco Organicを含むブランドラインに支えられ、市場をリードしました。

これらの企業は、研究開発への続的な投資、先進的なミネラルキレート技術の活用、および畜産パフォーマンスを向上させるために設計された精密栄養ソリューションの提供により、強固な市場ポジションを維持しています。彼らの製品ポートフォリオは、飼料効率、免疫、および繁殖性能の改善などの主要な業界優先事項に対応しながら、家禽、豚、酪農、および養殖向けの飼料配合に広く組み込まれています。飼料メーカーおよびインテグレーターとの戦略的パートナーシップが、米国全体の流通ネットワークをさらに強化しています。

抗生物質フリーの動物生産および持続可能な畜産農業慣行への需要の増加により、これらの主要プレイヤー間の競争が激化しています。企業は、食品医薬品局(FDA)ガイドラインおよび米国農務省・国家有機プログラム(USDA-NOP)要件を含む規制基準を満たすために有機微量ミネラル製品の拡充により重点を置いています。この競争環境は、生物学的利用能の高いミネラル複合体における革を促進し、企業が改善された製品有効性、環境持続可能性、およびコスト効率を通じて差別化できるようにしています。

米国動物飼料有機微量ミネラル産業リーダー

Zinpro Corporation

Alltech, Inc.

ADM

Kemin Industries, Inc.

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Biochemは、BASF SEのグローバルグリシネートビジネスを取得するためにBASF SEとの拘束力のある契約を締結しました。この買収により、Biochemの有機微量ミネラル(OTM)における地位が強化され、米国を含むグローバル市場でのプレゼンスが拡大します。BiochemはBASF SEから改善された市場アクセスと確立された流通ネットワークを獲得し、米国顧客へのスムーズな移行を確保します。

- 2024年11月:Biochemは、全動物種にわたる微量ミネラルの生物学的利用能を高めることを目的としたBetaTraceという名称の新しい有機微量ミネラルラインを発表しました。特許出願中の処方は、有機亜鉛、銅、マンガン、鉄をベタイン(吸収を改善し動物パフォーマンスを支援する化合物)と統合しています。

- 2024年5月:Alltechは、米国においてAgolin製品の主要輸入業者および販売業者になることを発表しました。Agonlinの精油ブレンドは、反芻動物および非反芻動物の両方における牛乳および肉生産の改善を含む飼料摂取量とパフォーマンスを最適化することが科学的に検証されています。

米国動物飼料有機微量ミネラル市場レポートの範囲

有機微量ミネラルは、アミノ酸、ペプチド、またはタンパク質などの有機分子に化学的に結合した重要なミネラルです。これらは栄養を強化し、成長を支援し、免疫力を高め、動物の全体的な健康を促進するために動物飼料に組み込まれています。米国動物飼料有機微量ミネラル市場レポートは、微量ミネラルタイプ(亜鉛、鉄、銅、マンガン、セレン、クロミウム、コバルト、ヨウ素)、動物タイプ(乳牛、肉牛、家禽、豚、養殖、馬およびコンパニオンアニマル)、有機形態およびキレート化学(アミノ酸キレート、アミノ酸複合体、プロテイネート、多糖類複合体、セレン酵母、プロピオネート)、および形態(乾燥プレミックスおよび粉末、液体サプリメント、自由選択ミネラルおよびブロック、水溶性飼料添加物)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 亜鉛 |

| 銅 |

| マンガン |

| 鉄 |

| セレン |

| クロミウム |

| コバルト |

| ヨウ素 |

| 家禽 |

| 乳牛 |

| 肉牛 |

| 豚 |

| 養殖 |

| 馬 |

| コンパニオンアニマル |

| アミノ酸キレート |

| アミノ酸複合体 |

| プロテイネート |

| 多糖類複合体 |

| セレン酵母 |

| プロピオネート |

| 乾燥プレミックスおよび粉末 |

| 液体サプリメント |

| 自由選択ミネラルおよびブロック |

| 水溶性飼料添加物 |

| 微量ミネラルタイプ別 | 亜鉛 |

| 銅 | |

| マンガン | |

| 鉄 | |

| セレン | |

| クロミウム | |

| コバルト | |

| ヨウ素 | |

| 動物タイプ別 | 家禽 |

| 乳牛 | |

| 肉牛 | |

| 豚 | |

| 養殖 | |

| 馬 | |

| コンパニオンアニマル | |

| キレートタイプ別 | アミノ酸キレート |

| アミノ酸複合体 | |

| プロテイネート | |

| 多糖類複合体 | |

| セレン酵母 | |

| プロピオネート | |

| 形態別 | 乾燥プレミックスおよび粉末 |

| 液体サプリメント | |

| 自由選択ミネラルおよびブロック | |

| 水溶性飼料添加物 |

レポートで回答される主要な質問

2031年の米国動物飼料有機微量ミネラルの金額予測は?

レポートは、2026年の1億6,440万米ドルから2026年から2031年にかけて7.70%のCAGRで、2031年でに2億3,770万米ドルに達すると予測しています。

このスペースで収益をリードする微量ミネラルカテゴリーはどれですか?

亜鉛は、主要な畜産種全体で免疫機能、蹄の健全性、皮膚の健康、および繁殖性能を支援するため、2025年に35.6%の収益シェアでリードしました。

2031年にかけて最も急成長している動物タイプはどれですか?

養殖は、養殖飼料におけるより強いトレーサビリティと投与効率要件に支えられ、2031年にかけて8.9%のCAGRで最も急成長している動物タイプです。

認証済み有機畜産飼料において有機微量ミネラルが重要な理由は何ですか?

米国農務省(USDA)の有機規則は飼料における抗生物質、イオノフォア、および合成成長促進剤を禁止しているため、承認済みの微量ミネラル形態が群れおよび鶏群の回復力を維持する上でより大きな役割を果たしています。

最終更新日: