マーケットトレンド の 溶射材料 産業

市場を支配する航空宇宙産業

- 溶射材料は航空宇宙分野で広く使用されている。溶射材料は、航空機内のさまざまな部品に塗布されるコーティングの製造に使用されます。これらのコーティングは部品の寿命を延ばし、メンテナンスコストの削減と燃費の向上を実現します。

- 酸化ジルコニウム、アルミニウムブロンズ、コバルトモリブデンなどの溶射材料は、それぞれロケットの燃焼室、コンプレッサーのエアシール、高圧ノズルのコーティング目的で使用されている。

- 航空機エンジンには、摩耗、高温腐食、フレッティング、粒子浸食などによるさまざまな劣化問題が存在する。この劣化は、高温になると加速されます。溶射材料は、エンジン部品の耐用年数を延ばすために必要な表面状態を付与する。

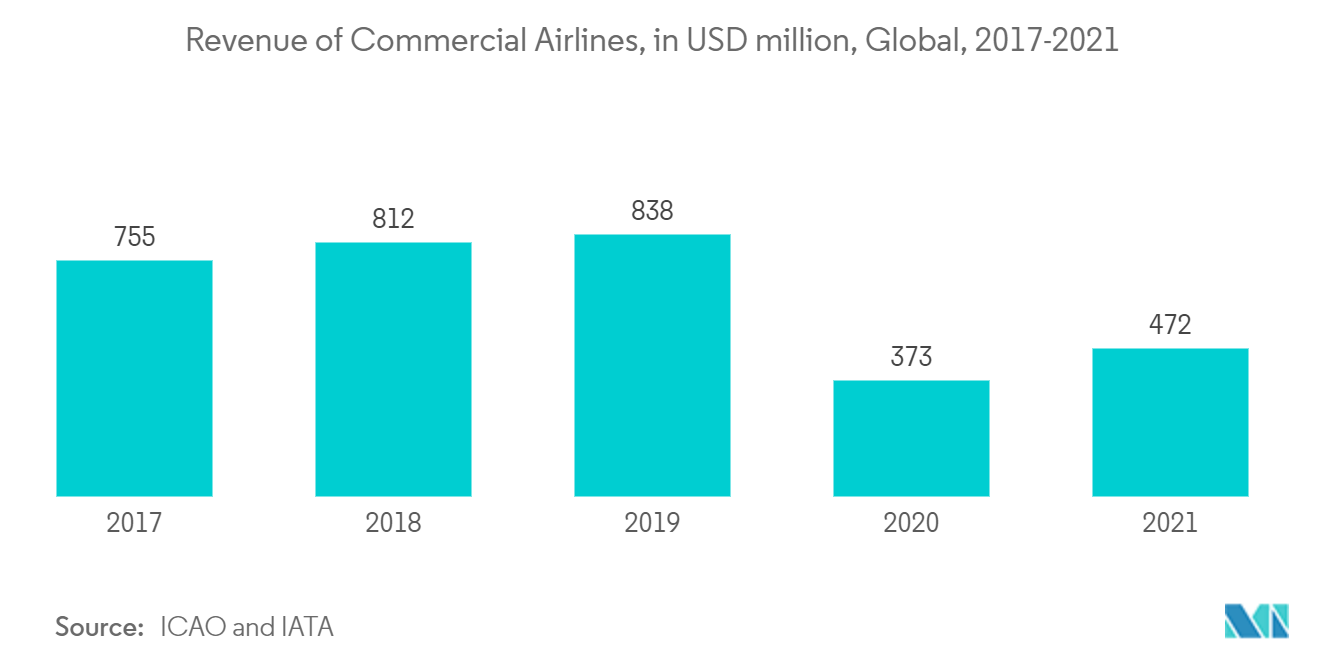

- 世界の軍事・航空宇宙製造市場には、ボーイング、ロッキード、ノースロップ・グラマンなどの有力企業が含まれる。国際民間航空機関が発表した報告書によると、民間航空会社の収益は、経済開放のため、パンデミック後の期間に大幅に増加した。2021年には4億7,200万米ドルに達し、2022年末には6億5,800万米ドルと、なんと39%も増加すると予測されている。

- 航空宇宙分野の成長、特に新興国の民間航空分野の成長は、航空宇宙インフラ建設や新規プロジェクト立ち上げへの高い支出を理由に、市場の成長を促進すると予想される。例えばインドでは、2021年3月に政府が民間航空省のUDAN-RCSの下、ウジャイン・ダムで水上飛行場プロジェクトを開発する提案を提出した。

- このように、上記のような利点から溶射材の採用が増えることで、航空宇宙産業での需要が高まると予想される。

サンプルをダウンロード

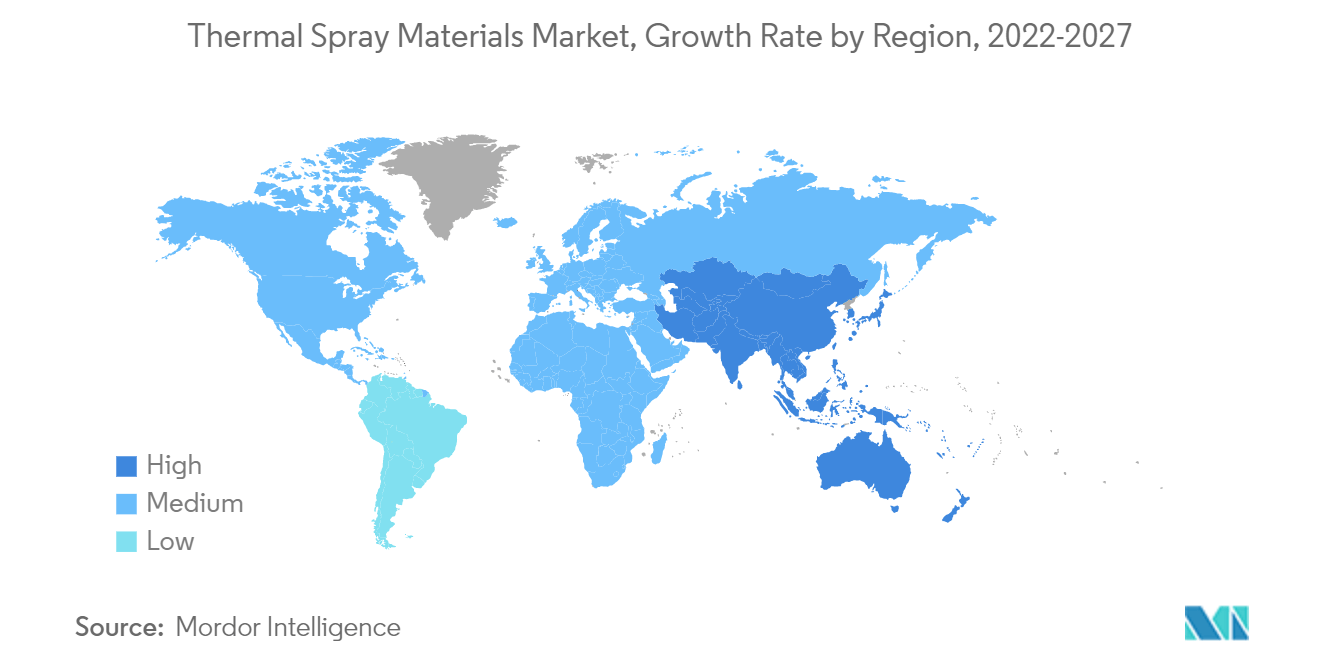

アジア太平洋地域が市場を支配する

- 溶射材料は航空宇宙産業で保護膜として使用されている。中国は最大級の航空機メーカーであり、国内航空旅客市場でも最大級の市場である。

- 市場規模が大きいこと、政府の支援が増加していること、電気自動車をオンラインで予約できるようになったことなどが、同国における電気自動車の需要を促進していると思われる。

- 中国の航空宇宙産業は、以前は大幅な落ち込みに直面していたが、2022年には黒字に転じると予測されている。また、中国民用航空局(CAAC)は、航空部門の国内交通量が大流行前の85%程度まで回復すると見積もっている。

- さらに、中国の航空会社は今後20年間で約7690機、約1.2兆米ドルの航空機の新規購入を計画しており、溶射材料の需要を促進すると予想されている。ボーイングのコマーシャル・アウトルック2021-2040によると、中国では2040年までに約8,700機が新たに納入され、市場サービス額は1兆8,000億米ドルに達する。

- 2021年12月、中国は今後15年間に少なくとも150基の原子炉を新設し、4400億米ドルを投資する計画である。中国には建設中の原子炉が19基、許可待ちの原子炉が43基、発表済みの原子炉が166基という膨大な数がある。これら228基の原子炉の合計容量は246GWである。

- インド政府は、自動車および自動車部品部門に対し、重工業省管轄の生産連動型インセンティブ・スキームで78億米ドルを供与する予定である。このように、自動車生産台数の増加に伴う自動車セクターの拡大は、予測期間中の市場成長を促進すると予想される。

- こうした動きから、予測期間中、アジア太平洋地域が市場を支配すると予想される。

サンプルをダウンロード