マーケットトレンド の タイの石油とガスの下流 産業

石油精製能力は成長する

タイは消費する石油の大部分を生産しているが、増加する需要を満たすには依然として輸入に頼っている。タイ・エネルギー事業省によると、ガソリンの需要は2020年に1日3,000万リットルを超えたが、燃料(軽油とガソリン)の消費量は2021年の最初の10ヵ月で4.4%急減し、1日平均1億3,100万リットルと、COVID-19以前の水準と同じになった

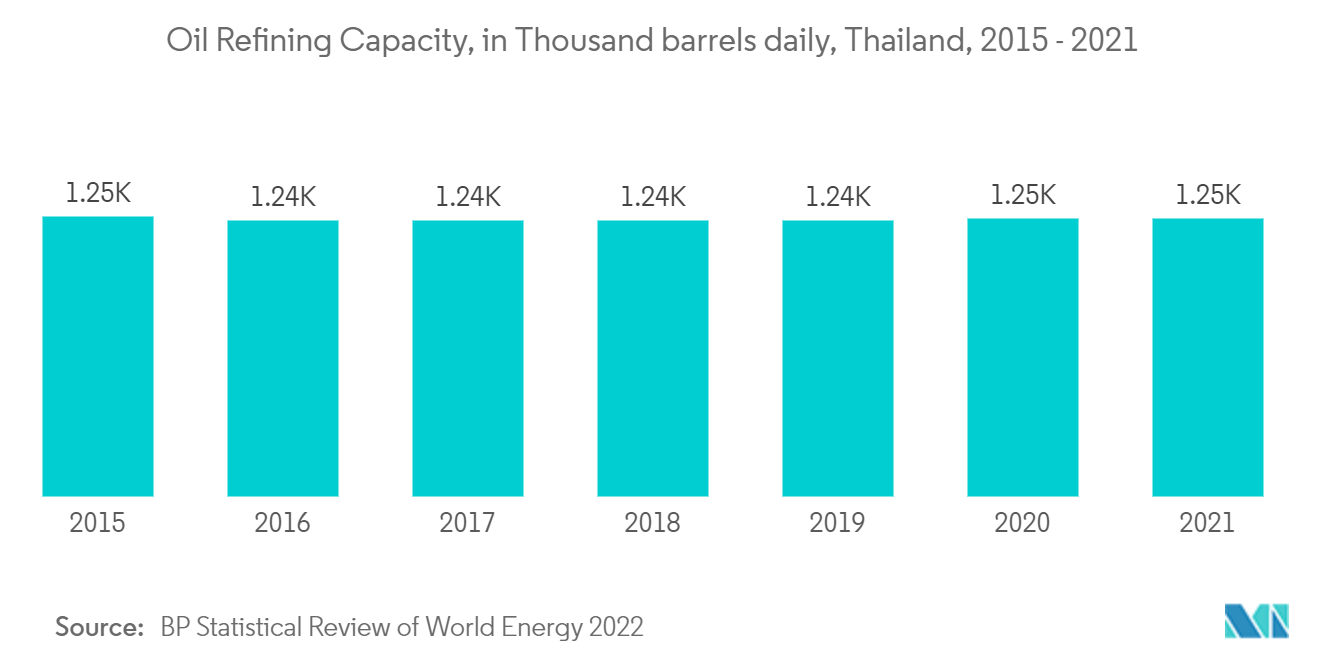

タイの製油所部門は、精製能力および処理能力において、シンガポールに次いで東南アジア第2位である。 タイでは、2016年から2019年にかけて、製油所の能力は比較的安定しており、2016年には日量123万4,500バレルであったが、2021年には日量124万4,500バレルに増加する。 製油所の処理能力は近年増加傾向にある。同国には6つの製油所コンプレックスがあり、その大半は同国の国営石油・ガス複合企業PTTが一部または全部を所有している。 同国は、国内および地域の需要増に対応するため、精製能力を積極的に増強している。例えば、タイ・オイルのシラチャ製油所の拡張プロジェクトは、同社のクリーン燃料プロジェクト(CFP)の一環であり、2023年末の完成時には総生産能力40万b/dに達する見込みである

タイの石油精製能力は、製油所の拡張と精製油需要の増加により、予測期間中に若干の増加が見込まれる

石油・ガス生産の減少が市場を抑制

タイは「タイランド4.0を目指している。政府は、「次世代自動車開発を最重要ターゲット産業に指定し、内燃機関(ICE)車から東南アジアのEV生産ハブへの転換を図るEV関連企業を支援した

電気自動車(EV)産業は、EV市場の成長を後押しする政府の好意的な政策に支えられ、タイで関心を集めている。例えば、タイ政府は、同国におけるEV市場の発展を推進するため、税制優遇や補助金制度などのEV奨励策を展開した

国家電気自動車政策委員会2020(National Electric Vehicles Policy Committee 2020)は、2021年から2035年までのタイのEV開発の枠組みを示すロードマップを導入し、ゼロ・エミッション車(ZEV)生産のためにタイの確立された自動車サプライチェーンを変革し、近代的モビリティのための技術能力を構築した。このロードマップは、EVの生産と使用だけでなく、バッテリーの製造と供給、充電ステーションや送電網管理などの支援インフラ、関連する安全基準や規制の策定など、包括的かつ統合的な実施を可能にするための計画も対象としている。マスタープランにおけるEVは、二輪車、三輪車、バス、トラック、フェリーボートなどさまざまな車両を対象としている

タイ物品税局は、投資委員会(BOI)が推進する10席以下の電動乗用車に対し、2020年1月1日から2022年12月31日までは0%、2023年1月1日から2025年12月31日までは2%の物品税率を適用している

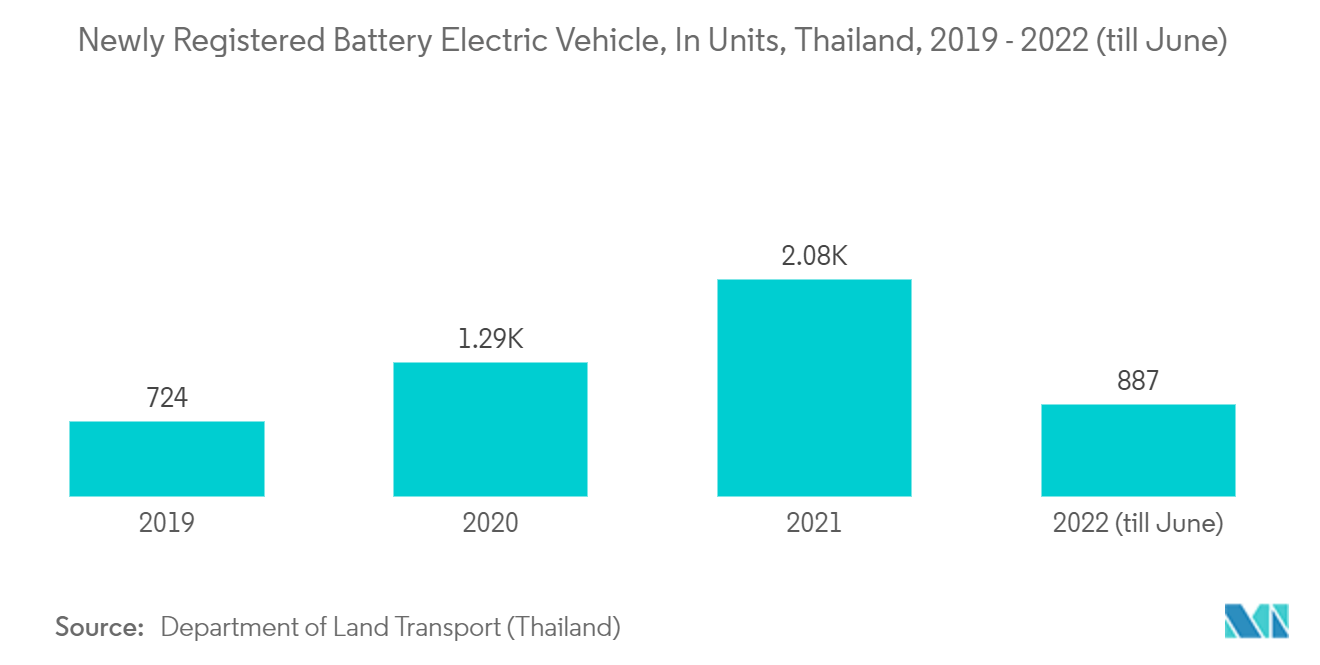

同国で新たに登録されたバッテリー電気自動車は、2019年の724台から2021年には2079台に増加した。EVの増加に伴い、同国では官民双方からの投資が増加し、充電ステーションの数も急増している。EVATによると、2021年6月には、全国10社のデベロッパーから2,224基、664基以上の充電ステーションが設置されている。タイ政府は2036年までに、全国に690カ所の充電ステーションと120万台の電気自動車を整備することを目指している

タイの石油・ガス下流経済では、運輸部門が重要な役割を果たしている。そのため、EVの導入はタイの石油・ガス下流市場の成長を妨げると予想される