スペイン貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

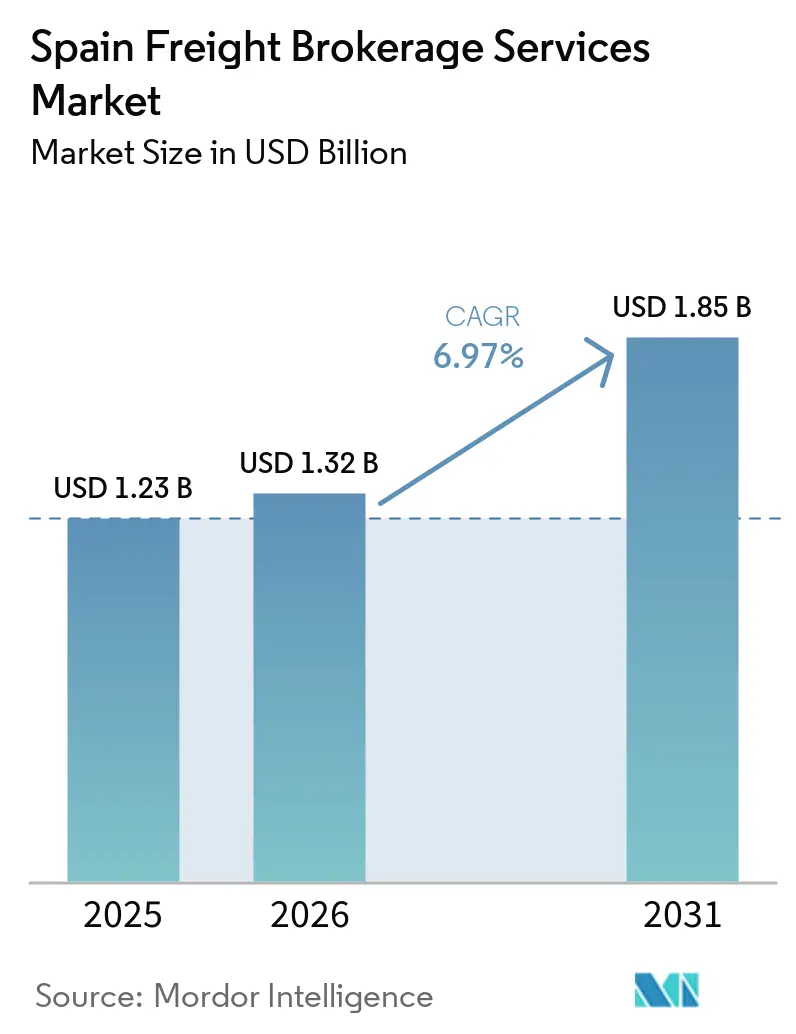

| 基準年の市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン貨物仲介サービス市場分析

スペイン貨物仲介サービス市場規模は2025年に12億3,000万米ドルと評価され、2026年の13億2,000万米ドルから2031年には18億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.97%です。

電子書類の義務化、自動化倉庫、および拡大する短距離海上ルートが競争環境を再編しており、APIに対応したワークフローとリアルタイムの輸送能力マッチングを組み込んだブローカーが優位に立っています。プラットフォームプロバイダーは、eCMR発行、電子請求書発行、および積荷統合アルゴリズムを統合することでこれらの構造的変化を活用し、荷主のコンプライアンスコストを削減しています。温度管理輸送能力はスペイン貨物仲介サービス市場の中核であり続けており、欧州の生鮮農産物の玄関口としてのスペインの役割を反映しています。一方、EUの炭素価格設定ルールと水素回廊補助金が低排出機器の早期導入を促進しており、グリーンレーンサービスを提供するブローカーをプレミアム成長に向けて位置づけています。

主要レポートのポイント

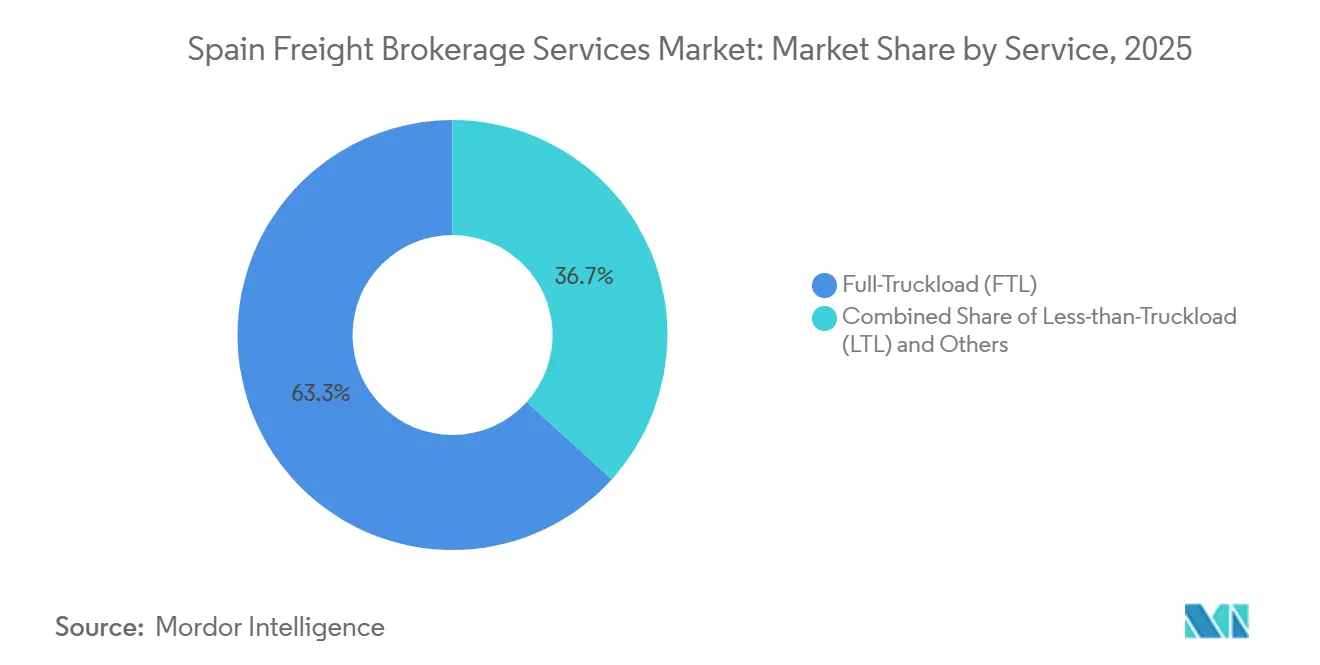

- サービス別では、フルトラックロードが2025年のスペイン貨物仲介サービス市場シェアの63.29%を占め、レス・ザン・トラックロードサービスは2031年までに8.76%のCAGRで拡大すると予測されています。

- 機器別では、冷蔵バン輸送能力が2025年のスペイン貨物仲介サービス市場シェアの48.39%を占め、2031年までに9.60%のCAGRで成長すると予測されています。

- 輸送距離別では、長距離輸送が2025年のスペイン貨物仲介サービス市場規模の56.35%を占め、ローカル輸送は同期間に11.00%のCAGRで拡大しています。

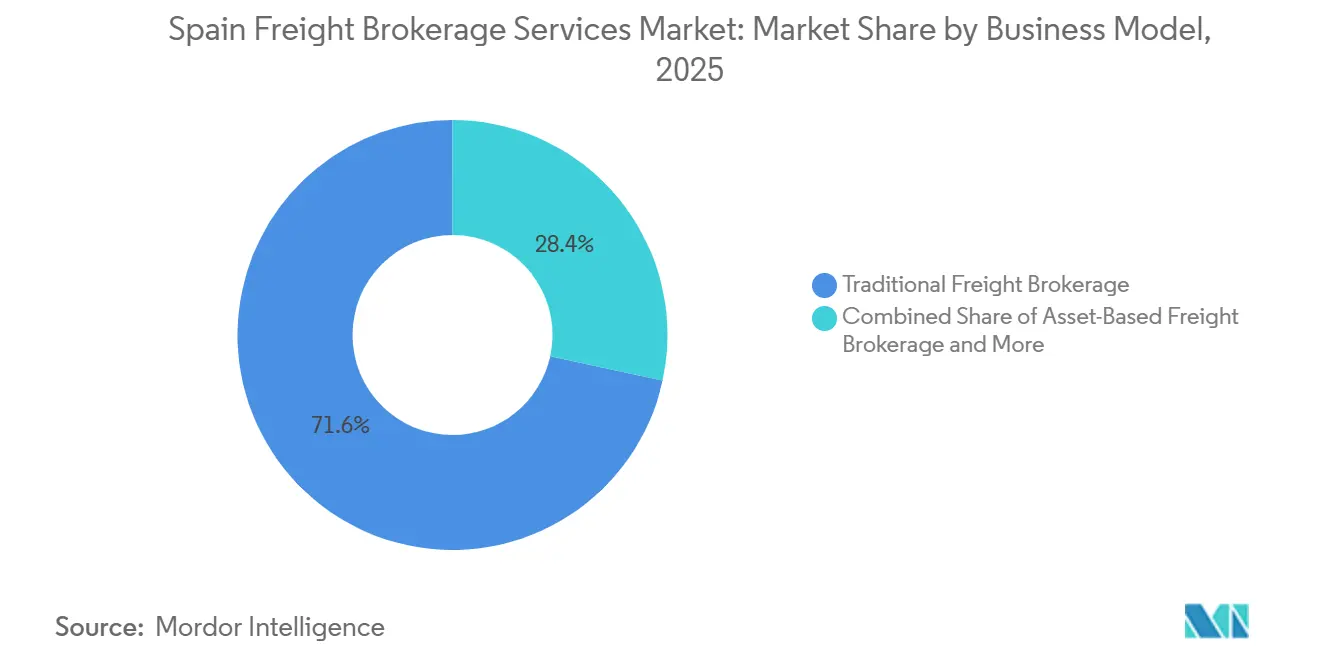

- ビジネスモデル別では、従来型仲介が2025年の収益の71.60%を維持し、デジタルプラットフォームは26.04%のCAGRで拡大しています。

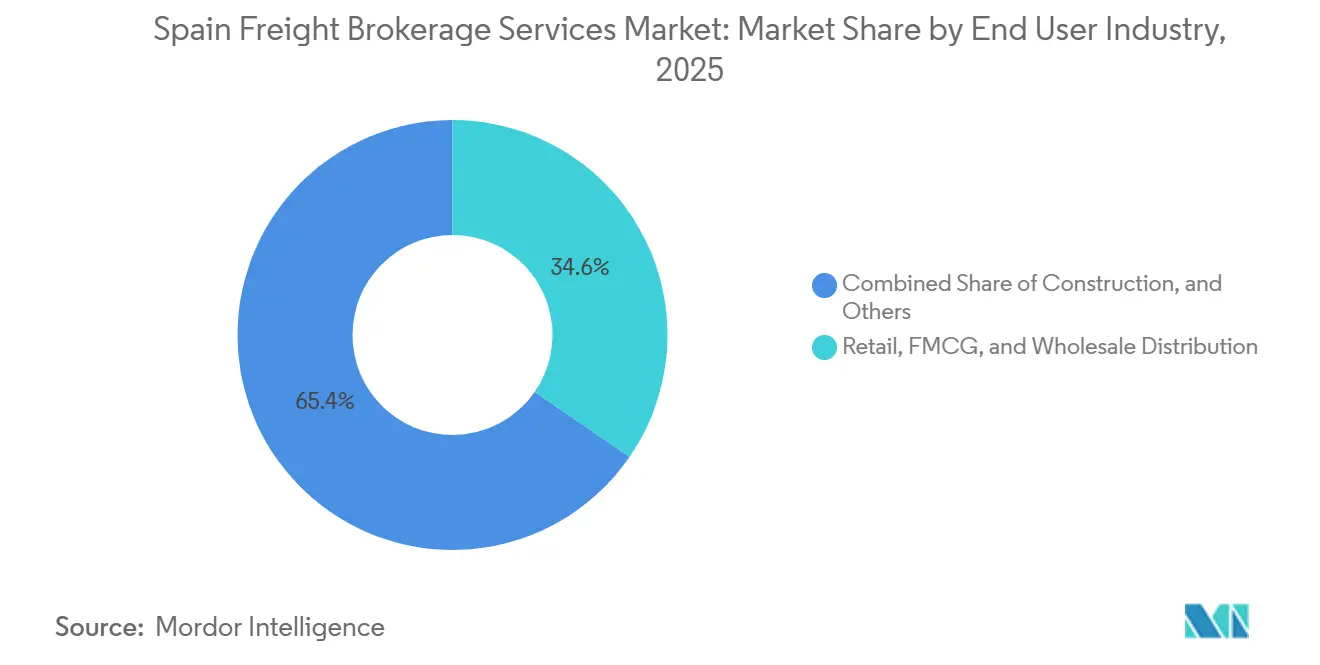

- エンドユーザー産業別では、小売・FMCG・卸売流通が2025年の市場価値の34.60%を占め、eコマース・3PL履行は18.56%のCAGRで拡大しています。

- 顧客規模別では、大企業が2025年の支出の58.57%を占め、中小企業は13.17%のCAGRで最も急速に成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 倉庫自動化競争がスペイン国内の当日配送貨物需要を増幅 | +1.5% | マドリード、バルセロナ、サラゴサのハブ | 短期(2年以内) |

| 電子貨物書類の義務化がプラットフォーム普及を加速 | +1.3% | 国内およびEU越境 | 中期(2~4年) |

| ETS-2炭素価格設定が積荷統合アルゴリズムを促進 | +0.9% | 国内および国際ルート | 中期(2~4年) |

| スペイン・マグレブ間短距離海上ルートの成長 | +1.1% | スペイン南部・モロッコ回廊 | 長期(4年以上) |

| 水素回廊がグリーンレーン製品を促進 | +0.7% | カタルーニャ、バスク、アラゴン | 長期(4年以上) |

| AI主導の官民物流データスペース | +0.8% | 国内TEN-T統合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

倉庫自動化競争がスペイン国内の当日配送貨物需要を増幅

自動保管・取り出しシステムにより、滞留時間が数日から数時間に短縮され、荷主は30分以内に出荷トラックを確保することを余儀なくされています。倉庫管理システムのシグナルをAPIで取り込み、リアルタイムで運送業者を手配するデジタルブローカーは、この速度プレミアムを収益化しています。サラゴサのPLAZAハブとバルセロナのゾナ・フランカにはロボティクス導入が集中しており、300kg以上の積荷に対して収益性の高い当日配送を実現しています。荷主が電子配達証明と自動請求を提供するプラットフォームへ移行するにつれ、従来のコールセンター型ブローカーはシェアを失っています。当日配送への期待は小売、製薬、ハイテク分野に波及し、時間確定レーンの注文が二桁成長を記録しています。

電子貨物書類の義務化がプラットフォーム普及を加速

スペインの「レイ・クレア・イ・クレセ」はB2B取引における電子請求書を義務化し、EU eCMRフレームワークは越境輸送の貨物証書をデジタル化しています[1]「電子貨物輸送情報」、欧州委員会、transport.ec.europa.eu。プラットフォームブローカーは両要件を組み込み、荷主がTMS内でコンプライアンスに準拠した書類を自動生成できるようにしています。フランスおよびポルトガル回廊では運送業者の輸送の40%以上で導入が進んでいるのに対し、純粋な国内レーンでは15%にとどまっています。コンプライアンスの利便性が中堅輸出業者をデジタルベンダーへと誘導し、オンボーディング率が前年比で三桁の伸びを示しています。紙ベースの事業者は統合コストによりマージンが圧迫され、請求サイクルが遅延するため、パフォーマンス格差が拡大しています。

EUグリーン物流およびデジタル回廊資金調達

2027年以降、ETS-2は軽油コストに8~12%の炭素課金を課し、空走距離削減への圧力が強まります[2]「建物、道路輸送およびその他のセクターにおけるEU排出権取引」、生態的移行・人口動態的課題省、miteco.gob.es。互換性のある積荷をまとめるアルゴリズム型ブローカーは空走を最大40%削減でき、直接的なコスト削減とスコープ3排出量の削減をもたらします。レプソルと共同で開始されたXPOのLESS®プログラムは、一部の荷主がすでに低炭素レーンに対して支払うプレミアムを先取りしています。炭素価格設定により専用FTLとのコスト差が縮小するため、LTL統合が新たな重要性を持ちます。ルート選択をCO₂指標に変換するプラットフォームダッシュボードは、調達入札において差別化要因となります。

スペイン・マグレブ間短距離海上ルートの成長がファースト・ラストマイル仲介機会を創出

スペインとモロッコ間の車両越境数は2024年に9.3%増加し、847,429台に達しました。フェリー予約、通関手続き、および地域内輸送を一つの注文ワークフローに統合できるブローカーが、自動車および農産食品の新規顧客を獲得しています。フェリー事業者へのAPI接続により総輸送時間が12~18時間短縮され、タンジェ・メッドからの部品輸出のジャストインタイム輸送が実現しています。アルヘシラスやタリファなどの南部ハブは、統合された海陸一体型見積もりツールの試験場へと進化しています。EU製造業者によるニアショアリングの増加が北向き輸送能力の需要をさらに拡大し、農産物取引に特有の季節的変動を安定化させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NIS-2サイバーセキュリティコンプライアンスがデジタルブローカーの運営コストを引き上げ | -0.9% | 国内、EU全域のコンプライアンス要件 | 短期(2年以内) |

| 2026~2027年の国道利用者課金議論が関税の不確実性を生み出す | -0.7% | 国内、越境回廊 | 短期(2年以内) |

| OEM系列物流と小売業者の内製化がアクセス可能なスポット量を縮小 | -1.2% | 国内、自動車・小売セクターに集中 | 中期(2~4年) |

| イベリア半島の港湾における機器の恒常的な不均衡がバックホール可用性を阻害 | -0.8% | 沿岸地域、地中海および大西洋の港湾 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

NIS-2サイバーセキュリティコンプライアンスがデジタルブローカーの運営コストを引き上げ

2024年10月までに、重要インフラとして分類されたデジタル貨物プラットフォームは24時間以内の侵害報告を提出し、年次監査を受けなければ最大1,000万ユーロ(1,170万米ドル)の罰金リスクを負います[3]「NIS2指令」、欧州委員会、digital-strategy.ec.europa.eu。中規模ブローカーは、SOCツール、侵入テスト、およびスタッフトレーニングに年間20万~50万ユーロ(23,508~58,770米ドル)を割り当てる必要があります。これらの支出は、資本力のある競合他社にポートフォリオを売却する小規模参入者を増やし、業界再編を加速させます。従来の電話ベースの企業は指令の適用範囲外に留まりますが、完全なデジタル可視性を求める顧客を失います。したがって、コンプライアンス負担は全体的な成長を鈍化させながらも市場構造を再編します。

2026~2027年の国道利用者課金議論が関税の不確実性を生み出す

マドリードが通行料を全国距離ベースのトラック料金に置き換える計画は、フランスへの長距離回廊の端から端までのコストの15~20%に相当する1kmあたり0.10~0.15ユーロ(0.12~0.18米ドル)を追加する可能性があります。ブローカーは複数年レートの固定を躊躇し、顧客が抵抗する変動サーチャージ条項を挿入しています。契約サイクルが短縮され、価格ベンチマークが困難になり、専用資産への投資が制限されます。一部の荷主は未知の課金に対するヘッジとして予測可能な量を鉄道または自社フリートに移行し、暫定的にスポット仲介チャネルからの収益を転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:FTLの安定を背景にLTLが勢いを増す

フルトラックロード輸送は2025年のスペイン貨物仲介サービス市場シェアの63.29%を占め、大規模輸出業者が国境通過を簡素化する直接ポイント・ツー・ポイント輸送を依然として好んでいます。同時に、倉庫自動化とオムニチャネル小売が注文をサブパレット単位の貨物に分割するため、レス・ザン・トラックロード量は8.76%のCAGRで成長しています。デジタルルート構築エンジンが1停車あたりのコストを削減し、マドリード・バルセロナ・バレンシアの密集レーンでマルチドロップ輸送を実現可能にしています。

LTLの急速な普及がスペイン貨物仲介サービス市場を多様化させています。部分積荷をフルトレーラーに統合できるブローカーは1マイルあたりの収益を高めながら、荷主に炭素効率の高い選択肢を提供しています。FTLブローカーは、基本トレーラーを保証しながらスポット挿入で未使用フロアスペースを収益化するハイブリッドサービスを開始することで対応し、従来のセグメント境界を曖昧にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機器・トレーラータイプ別:コールドチェーンの優位性が継続

冷蔵バンは2025年のスペイン貨物仲介サービス市場規模の48.39%を占め、スペインの果物・野菜・ワクチン輸出が厳格な温度管理を必要とするため、9.60%のCAGRで拡大する見込みです。2025年に導入された電動自己充電式冷蔵車はディーゼル発電機の使用を削減し、都市部の低排出ゾーンへのアクセスを可能にし、製薬・食料品チェーンからのプレミアム積荷を引き付けています。ドライバンは消費財に不可欠ですが成長は緩やかで、タンカーとフラットベッドは化学品・建設生産量に連動して推移しています。

スペイン貨物仲介サービス市場規模において、コールドチェーンレーンは価格弾力性が最も低く、ブローカーはシェアを失うことなく燃料サーチャージを転嫁できます。GDP(医薬品流通基準)認定レーンを管理するブローカーは温度逸脱に関する分析を追加し、ライフサイエンス顧客との粘着性を高めています。農産物の季節性が変化するにつれ、ブローカーは冷蔵車を冷凍シーフードや菓子類に転用し、年間を通じた資産稼働率を平準化しています[4]「食品安全のための時間・温度の組み合わせに関する科学委員会報告書」、スペイン食品安全・栄養庁、aesan.gob.es。

輸送距離別:都市化がローカル輸送の急増を牽引

500マイル超の長距離回廊は2025年のスペイン貨物仲介サービス市場シェアの56.35%を維持しており、フランス、ドイツ、ベネルクスへの輸出が大容量幹線を支えています。しかし、100マイル未満のローカル輸送は最も速い11.00%のCAGRを記録しており、スペインの主要都市圏周辺でのマイクロフルフィルメント整備を反映しています。当日配送への期待が地域デポを都市周縁部のクロスドックに転換し、幹線輸送距離を短縮して輸送頻度を高めています。

ブローカーにとって、ローカル輸送は1積荷あたりのマージンは薄いものの、手数料の回転率が高くなります。したがって、スペイン貨物仲介サービス市場規模は、数百件の都市配送を一貫したドライバースケジュールに集約できるプラットフォームへと傾斜しています。長距離専門業者は、新規参入者が支配する前にこの急成長マイクロセグメントを取り込むため、マドリードとバルセロナ内にサテライトオフィスを開設することでヘッジしています。

ビジネスモデル別:デジタルプラットフォームが従来型との差を縮める

従来型仲介は2025年のスペイン貨物仲介サービス市場規模の71.60%を依然として支配しており、数十年にわたる運送業者との関係と地域の専門知識を反映しています。しかし、デジタルプラットフォームは見積もり、eCMR、決済を自動化することで26.04%のCAGRを記録し、取引時間を数時間から数分に短縮しています。資産ベースのブローカーは、専用フリートがコンプライアンスを保証する温度管理・危険物レーンで地位を維持しています。

収斂が進行中です。従来型企業がホワイトラベルポータルに投資する一方、純粋なプラットフォームは人的サポートを改善するために元運送業者担当者を採用しています。その結果生まれたハイブリッド設計は、デジタルマージンを希薄化することなくスペイン貨物仲介サービス産業のツールキットを拡大しています。成功は、特にブレグジット後の通関および北アフリカのフェリーリンクにおいて、アルゴリズムの精度とセクター固有の専門知識のバランスにかかっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:eコマースが需要構成を再編

小売・FMCG・卸売流通が2025年の市場シェアの34.60%を生み出しましたが、eコマース・3PL履行は18.56%のCAGRで急速に拡大しています。返品物流量が連動して増加し、ブローカーは返品管理・品質検査ノードを追加することを余儀なくされています。自動車・重工業は安定したフローを維持していますが、内製化により仲介浸透率が制限されています。

製薬、生鮮食品、ハイテク分野はGDP準拠の取り扱いとGPS温度フィードを要求し、サービスの複雑性とマージンポテンシャルを高めています。eグローサーは、過去の定時配達指標に基づいてアルゴリズムが自動的にレーンを割り当てる週次入札モデルを採用しており、データ主導の参入者に有利な変化をもたらしています。その結果、複数の分野への多角化により、ブローカーは特定セクターの景気循環的ショックから保護されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

顧客規模別:プラットフォームの民主化が中小企業に恩恵

大企業は依然として2025年の市場規模の58.57%を占めていますが、売上高1,000万米ドル未満の中小企業はセルフサービスポータルが参入障壁を下げたことで13.17%のCAGRで成長しています。即時見積もり、クレジットカード決済、ペイ・パー・ロードの可視性が、大規模荷主に限定されていた数量連動契約に対して競争条件を平等化しています。

スペイン貨物仲介サービス市場において、中小企業は集合的に断片化しているものの急速に拡大するプールを形成しており、大企業の入札低迷期にブローカー収益を安定させます。プラットフォームは初回荷主を安心させるために運送業者フィードバックをゲーミフィケーション化し、AIチャットボットが定型的な問い合わせを解決してサービスコストを低く抑えています。一方、中堅企業は自動予約と担当アカウントマネージャーを組み合わせたブレンドサポートを求めており、ブローカーに顧客規模別のサービスパッケージの階層化を促しています。

地理的分析

スペインの両岸港湾ネットワークは2024年に5億5,780万トンの貨物を処理し、マドリードの物流ベルトへと内陸に延びるファーストマイルおよびラストマイルの仲介フローを支えています。地中海回廊はアルヘシラスからフランス国境まで連結し、ムルシアの農産物梱包施設への輸入パルスとカタルーニャの工場からの輸出急増を伝達しています。EU TEN-T計画の下での投資がこれらの動脈をデジタル化し、ブローカーが手動の乗り継ぎなしに電子通過書類を発行し鉄道輸送能力を活用できるようにしています。

マドリード・バルセロナ・バレンシアの三角地帯は密集した消費と近代的なフルフィルメントセンターを擁し、スペイン貨物仲介サービス市場の中心地となっています。サラゴサの交差点的な立地はAmazon、Kuehne+Nagel、DSVを引き付け、LTL成長を促進する安定した出荷積荷を供給しています。南部アンダルシアはモロッコ向けフェリーループを活用し、従来の農産食品輸出から自動車・繊維のシャトル輸送へと多角化しています。

ポルトガルとのイベリア半島統合により、空走を削減する双方向統合が実現し、バスクおよびカタルーニャの水素バレーがゼロエミッションレーンを試験運用し、持続可能性を重視する多国籍企業を引き付けています。地理的多角化により、ブローカーは地域的な景気後退から保護され、沿岸・内陸・越境回廊にわたってネットワークリスクを分散させ、スペイン貨物仲介サービス市場の長期的な回復力を支えています。

競争環境

競争は中程度に断片化しており、デジタル破壊者がM&Aを通じて規模を拡大し、従来型プレーヤーが人的専門知識を重視するニッチを守っています。SennderによるC.H. Robinsonの欧州陸上部門の買収は、このスタートアップをトップ層に押し上げ、テクノロジープラットフォームが数十年かけて構築するのではなく運送業者との関係を購入できることを証明しました。GXO、XPO、Logistaは付加価値倉庫保管とグリーンフリート投資を通じて差別化し、仲介と契約物流を統合してより粘着性の高い収益ストリームを実現しています。

サイバーセキュリティ義務と炭素価格設定が小規模ブローカーだけでは負担できない資本要件を引き上げ、業界再編を加速させています。それでも、製薬GDP準拠、大型機械エスコート、またはモロッコ通関仲介などのサービス特化が、規模よりも専門知識が重要な防御可能な堀を生み出しています。これらの分野を狙うデジタル参入者は、信頼性のギャップを埋めるためにベテランオペレーターを採用しています。

テクノロジーは依然として最大の平等化要因です。AIによる積荷マッチング、IoTトレーラーセンサー、ブロックチェーン検証済み配達証明が情報の非対称性を縮小し、ブローカー間の価格分散を圧縮しています。生き残るのは、テクノロジーの流暢さとセクターの流暢さを組み合わせ、荷主の洗練度に合わせた設定可能なサービス層を提供する企業です。このダイナミクスにより、上位5社の集中度が上昇しても、スペイン貨物仲介サービス市場は活力を維持しています。

スペイン貨物仲介サービス産業のリーダー企業

Ontruck

Trucksters

Sennder

DHL Group

XPO, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:GXOがバレンシアでHisense向けの36,000m²の自動化施設の運営を開始し、注文から出荷までの時間を2時間に短縮。

- 2025年3月:CargoботがスペインでPlanimatikを開始し、中堅荷主にAIルート最適化を提供。

- 2025年3月:Logistaが自己充電式電動冷蔵車を追加し、コールドチェーン排出量を25%削減。

- 2025年2月:SennderがC.H. Robinsonのヨーロッパ陸上事業を買収し、20拠点に1,600名のスタッフを追加。

スペイン貨物仲介サービス市場レポートの調査範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100~500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース貨物仲介 |

| エージェントモデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| 医療・製薬 |

| eコマース・3PL履行 |

| その他 |

| 大企業荷主(1億米ドル超) |

| 中堅荷主(1,000万~1億米ドル) |

| 中小企業(1,000万米ドル未満) |

| サービス別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100~500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース貨物仲介 | |

| エージェントモデル貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| 医療・製薬 | |

| eコマース・3PL履行 | |

| その他 | |

| 顧客規模別 | 大企業荷主(1億米ドル超) |

| 中堅荷主(1,000万~1億米ドル) | |

| 中小企業(1,000万米ドル未満) |

レポートで回答される主要な質問

2031年までにスペインの貨物仲介収益プールはどの程度の規模になるか?

2026年の13億2,000万米ドルから6.97%のCAGRで成長し、18億5,000万米ドルに達すると予測されています。

最も急速に拡大している機器タイプはどれか?

コールドチェーン需要を反映した冷蔵バンが、2031年までに9.60%のCAGRで成長すると予測されています。

最もシェアを拡大しているビジネスモデルはどれか?

デジタル貨物仲介が26.04%のCAGRで拡大し、従来型の優位性を侵食しています。

ETS-2は貨物コストにどのような影響を与えるか?

炭素課金により軽油費用が8~12%上昇する可能性があり、荷主が統合アルゴリズムを優先する動機となります。

ローカル輸送レーンが魅力的な理由は何か?

都市部のマイクロフルフィルメントと当日配送目標が、ローカル輸送(100マイル未満)を11.00%のCAGRに押し上げています。

デジタルブローカーにとっての主要な規制上のハードルは何か?

NIS-2サイバーセキュリティ規則が監査、インシデント報告、および取締役会の説明責任を義務付け、コンプライアンスコストを引き上げています。

最終更新日: