Taille et part du marché des services de courtage de fret en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

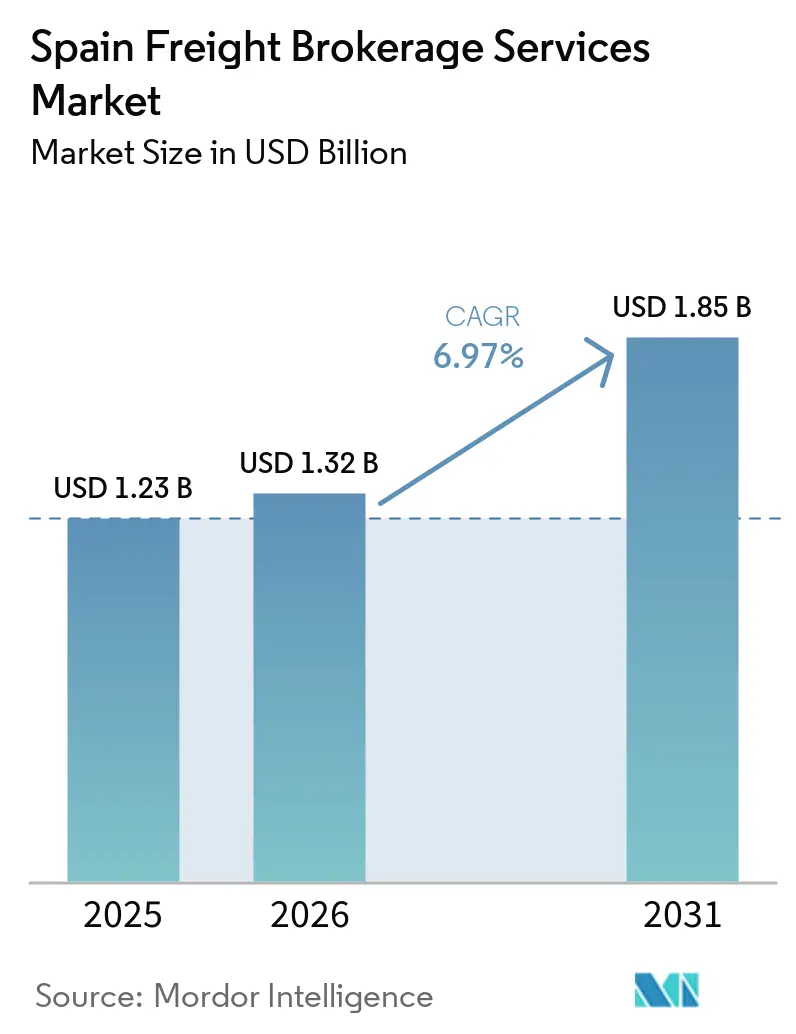

| Taille du marché de l'année de base (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage de fret en Espagne par Mordor Intelligence

La taille du marché des services de courtage de fret en Espagne était évaluée à 1,23 milliard USD en 2025 et devrait croître de 1,32 milliard USD en 2026 pour atteindre 1,85 milliard USD d'ici 2031, à un CAGR de 6,97 % durant la période de prévision (2026-2031).

Les obligations relatives aux documents électroniques, les entrepôts automatisés et l'expansion des liaisons de cabotage maritime reconfigurent la concurrence, récompensant les courtiers qui intègrent des flux de travail compatibles avec les API et la mise en correspondance des capacités en temps réel. Les fournisseurs de plateformes exploitent ces évolutions structurelles en intégrant l'émission d'eCMR, la facturation électronique et des algorithmes de consolidation de chargements qui réduisent les coûts de conformité pour les expéditeurs. La capacité en transport sous température contrôlée reste l'ancre du marché des services de courtage de fret en Espagne, reflétant le rôle du pays en tant que porte d'entrée européenne des produits frais. Parallèlement, les règles européennes de tarification du carbone et les subventions aux corridors hydrogène poussent à l'adoption précoce d'équipements à faibles émissions, positionnant les courtiers proposant des offres de voies vertes pour une croissance premium.

Principaux enseignements du rapport

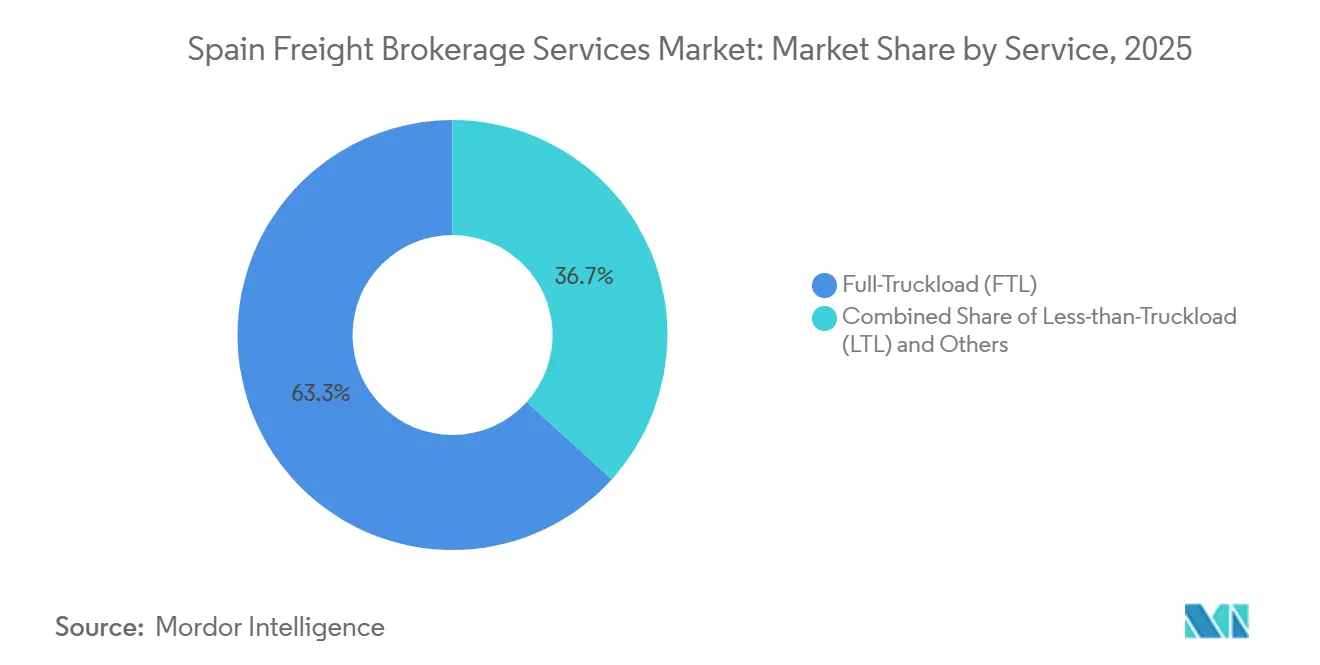

- Par service, la charge complète représentait 63,29 % de la part du marché des services de courtage de fret en Espagne en 2025, tandis que les services de charge partielle devraient se développer à un CAGR de 8,76 % jusqu'en 2031.

- Par équipement, la capacité en fourgons réfrigérés représentait 48,39 % de la part du marché des services de courtage de fret en Espagne en 2025, et devrait croître à un CAGR de 9,60 % jusqu'en 2031.

- Par longueur de trajet, les opérations de longue distance représentaient 56,35 % de la taille du marché des services de courtage de fret en Espagne en 2025, tandis que le transport local progresse à un CAGR de 11,00 % sur le même horizon.

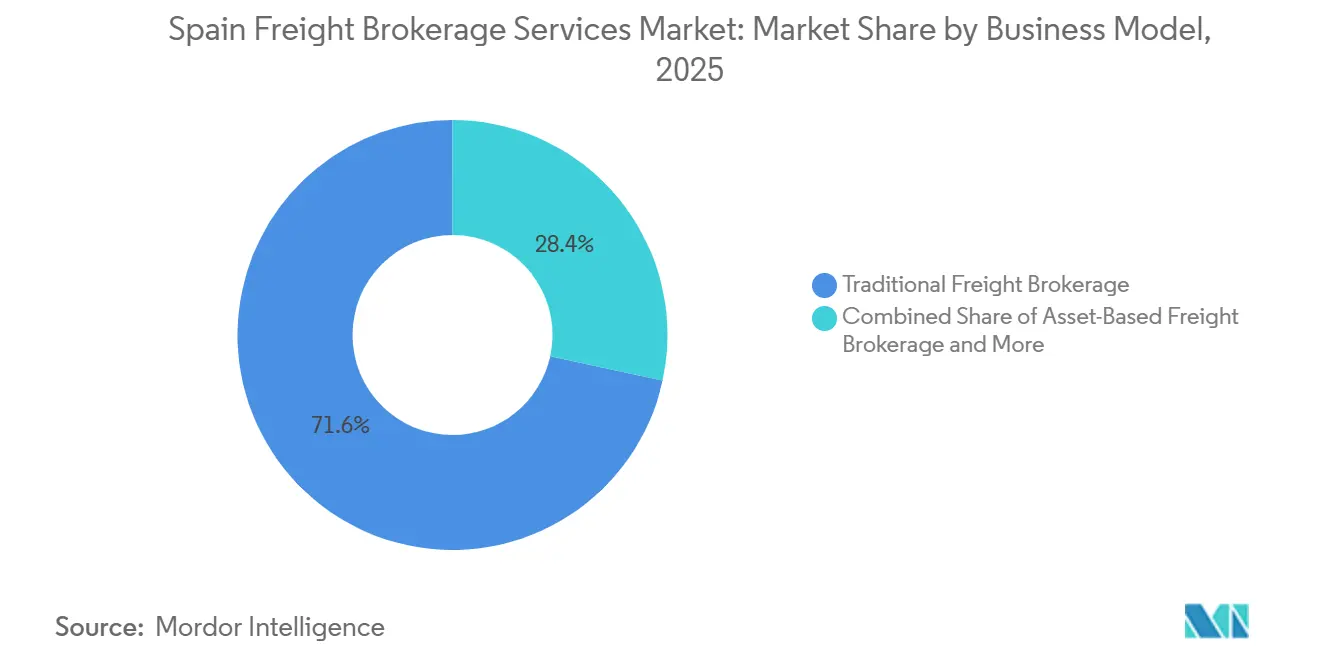

- Par modèle commercial, le courtage traditionnel conservait 71,60 % des revenus de 2025, tandis que les plateformes numériques progressent à un CAGR de 26,04 %.

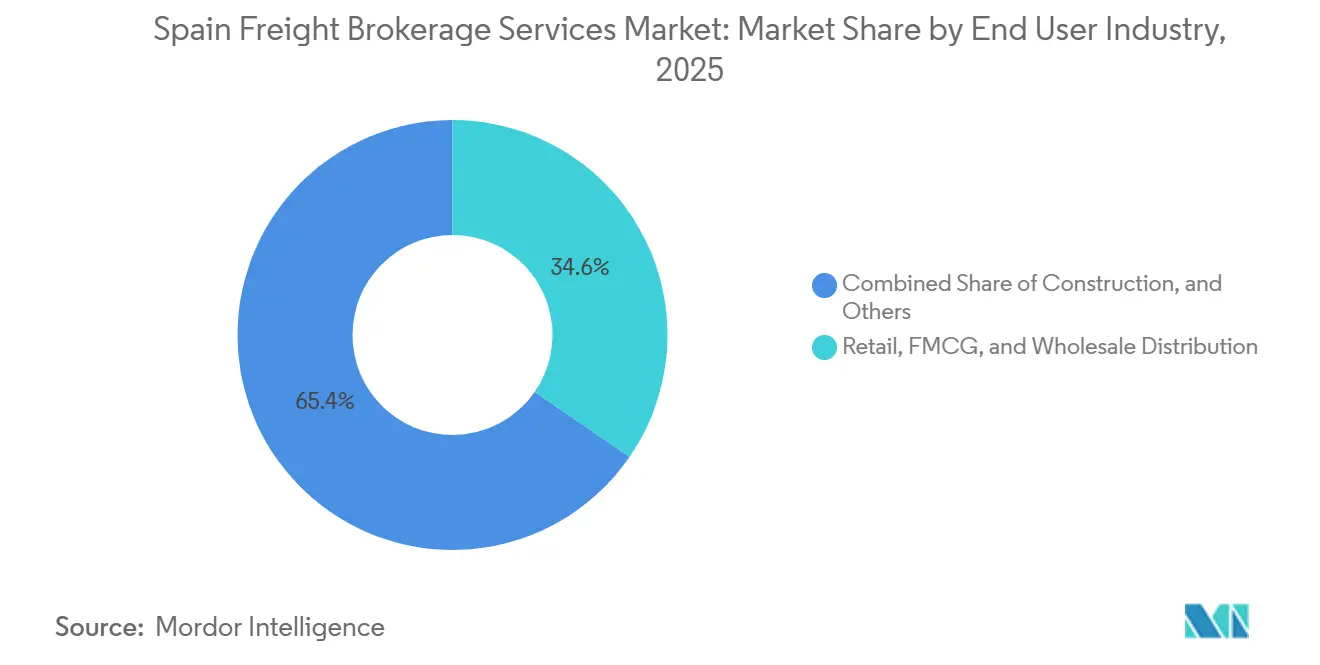

- Par secteur d'utilisation final, la distribution au détail, les produits de grande consommation et la distribution en gros représentaient 34,60 % de la valeur de 2025, tandis que le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers progressent à un CAGR de 18,56 %.

- Par taille de client, les grandes entreprises contrôlaient 58,57 % des dépenses en 2025 ; tandis que les petites entreprises connaîtront la croissance la plus rapide à un CAGR de 13,17 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de courtage de fret en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La course à l'automatisation des entrepôts amplifiant les besoins en fret le jour même à l'intérieur de l'Espagne | +1.5% | Hubs de Madrid, Barcelone, Saragosse | Court terme (≤ 2 ans) |

| Les documents de fret électroniques obligatoires accélérant l'adoption des plateformes | +1.3% | National et transfrontalier UE | Moyen terme (2-4 ans) |

| La tarification carbone ETS-2 stimulant les algorithmes de consolidation de chargements | +0.9% | Routes nationales et internationales | Moyen terme (2-4 ans) |

| Croissance des liaisons de cabotage maritime Espagne-Maghreb | +1.1% | Corridors Espagne du Sud-Maroc | Long terme (≥ 4 ans) |

| Le corridor hydrogène stimulant les produits de voies vertes | +0.7% | Catalogne, Pays basque, Aragon | Long terme (≥ 4 ans) |

| Espace de données logistiques public-privé piloté par l'IA | +0.8% | Intégration nationale RTE-T | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La course à l'automatisation des entrepôts amplifiant les besoins en fret le jour même à l'intérieur de l'Espagne

Les systèmes automatisés de stockage et de récupération réduisent désormais le temps d'immobilisation de plusieurs jours à quelques heures, obligeant les expéditeurs à sécuriser les camions sortants dans des fenêtres de 30 minutes. Les courtiers numériques qui intègrent les signaux des systèmes de gestion d'entrepôt via API et dépêchent les transporteurs en temps réel monétisent cette prime de vélocité. Le hub PLAZA de Saragosse et la Zona Franca de Barcelone concentrent les déploiements de robotique, permettant des livraisons rentables le jour même pour les chargements supérieurs à 300 kg. Les courtiers traditionnels par centre d'appels perdent des parts de marché à mesure que les expéditeurs se tournent vers des plateformes offrant une preuve de livraison électronique et une facturation automatique. Les attentes en matière de livraison le jour même se répercutent sur les secteurs de la distribution, de la pharmacie et des hautes technologies, entraînant une croissance à deux chiffres des commandes pour les créneaux à délai défini.

Les documents de fret électroniques obligatoires accélérant l'adoption des plateformes

La « Ley Crea y Crece » espagnole impose les factures électroniques dans les échanges interentreprises, et le cadre eCMR de l'UE numérise les lettres de voiture pour les trajets transfrontaliers[1]« Informations électroniques sur le transport de fret », Commission européenne, transport.ec.europa.eu. Les courtiers sur plateforme intègrent directement ces deux exigences, permettant aux expéditeurs de générer automatiquement des documents conformes dans leur système de gestion du transport. L'adoption dépasse déjà 40 % des trajets de transporteurs sur les corridors France et Portugal, contre 15 % sur les voies purement nationales. La commodité de la conformité incite les exportateurs du marché intermédiaire à se tourner vers les fournisseurs numériques, faisant grimper les taux d'intégration de plusieurs centaines de pourcents d'une année sur l'autre. Les opérateurs sur support papier font face à des coûts d'intégration qui érodent les marges et retardent les cycles de facturation, creusant l'écart de performance.

Financement de la logistique verte et des corridors numériques par l'UE

À partir de 2027, l'ETS-2 imposera des charges carbone qui ajouteront 8 à 12 % aux coûts du diesel, intensifiant la pression pour réduire les kilomètres à vide[2]« El comercio de derechos de emisión de la UE para edificios, transporte por carretera y otros sectores », Ministerio para la Transición Ecológica y el Reto Demográfico, miteco.gob.es. Les courtiers algorithmiques qui regroupent des chargements compatibles peuvent réduire les trajets à vide jusqu'à 40 %, offrant un allègement direct des coûts et des réductions des émissions de portée 3. Le programme LESS® de XPO, lancé avec Repsol, préfigure la prime que certains expéditeurs paient déjà pour les voies à faible émission de carbone. La consolidation en charge partielle gagne en pertinence à mesure que la tarification carbone réduit le différentiel de coût avec la charge complète dédiée. Les tableaux de bord des plateformes qui traduisent les choix d'itinéraires en indicateurs de CO₂ deviennent un facteur de différenciation lors des appels d'offres.

La croissance des liaisons de cabotage maritime Espagne-Maghreb créant des opportunités de courtage du premier et dernier kilomètre

Les traversées de véhicules entre l'Espagne et le Maroc ont augmenté de 9,3 % en 2024 pour atteindre 847 429 unités. Les courtiers capables d'intégrer les réservations de ferry, les formalités douanières et le transport local dans un seul flux de commandes remportent de nouveaux comptes dans les secteurs automobile et agroalimentaire. La connectivité API avec les opérateurs de ferry réduit de 12 à 18 heures le transit total, permettant des flux en juste-à-temps pour les exportations de composants de Tanger-Med. Les hubs du sud tels qu'Algésiras et Tarifa évoluent ainsi en bancs d'essai pour des outils intégrés de cotation mer-terre. La montée en puissance de la relocalisation à proximité par les fabricants européens élargit davantage la demande de capacité en direction du nord, stabilisant la volatilité saisonnière typique du commerce des produits frais.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La conformité à la cybersécurité NIS-2 augmentant les coûts opérationnels des courtiers numériques | -0.9% | Exigence de conformité nationale et à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Le débat en cours sur la redevance nationale d'utilisation des routes 2026-2027 créant une incertitude tarifaire | -0.7% | Corridors nationaux et transfrontaliers | Court terme (≤ 2 ans) |

| La logistique captive des équipementiers et l'internalisation par les détaillants réduisant les volumes spot accessibles | -1.2% | National, concentré dans les secteurs automobile et de la distribution | Moyen terme (2-4 ans) |

| Le déséquilibre persistant des équipements dans les ports ibériques perturbant la disponibilité des trajets retour | -0.8% | Régions côtières, ports méditerranéens et atlantiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La conformité à la cybersécurité NIS-2 augmentant les coûts opérationnels des courtiers numériques

D'ici octobre 2024, les plateformes de fret numérique classées comme essentielles devront déposer des rapports de violation dans les 24 heures et se soumettre à des audits annuels, sous peine d'amendes pouvant atteindre 10 millions EUR (11,7 millions USD)[3]« La directive NIS2 », Commission européenne, digital-strategy.ec.europa.eu. Les courtiers de taille intermédiaire doivent allouer entre 200 000 et 500 000 EUR (23 508 à 58 770 USD) annuellement pour les outils de centre des opérations de sécurité, les tests de pénétration et la formation du personnel. Ces dépenses accélèrent la consolidation, les entrants plus modestes cédant leurs portefeuilles à des concurrents disposant de capitaux importants. Les entreprises traditionnelles fonctionnant par téléphone restent en dehors du champ d'application de la directive, mais perdent des clients en quête d'une visibilité numérique complète. La charge de conformité remodèle donc la structure du marché tout en ralentissant la croissance globale.

Le débat en cours sur la redevance nationale d'utilisation des routes 2026-2027 créant une incertitude tarifaire

Le projet de Madrid visant à remplacer les péages par des redevances kilométriques nationales pour les camions pourrait ajouter entre 0,10 et 0,15 EUR (0,12 à 0,18 USD) par km, soit 15 à 20 % du coût total sur les corridors de longue distance vers la France. Les courtiers hésitent à verrouiller des tarifs pluriannuels, insérant des clauses de surcharge volatiles auxquelles les clients résistent. Les cycles contractuels se raccourcissent et l'étalonnage des prix devient difficile, limitant les investissements dans des actifs dédiés. Certains expéditeurs transfèrent des volumes prévisibles vers le rail ou des flottes captives pour se couvrir contre la taxe inconnue, détournant temporairement les revenus des canaux de courtage spot.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la charge partielle gagne en dynamisme dans un contexte de stabilité de la charge complète

Les expéditions en charge complète dominaient avec 63,29 % de la part du marché des services de courtage de fret en Espagne en 2025, les grands exportateurs préférant toujours les mouvements directs de point à point qui simplifient le transit frontalier. Dans le même temps, les volumes en charge partielle croissent à un CAGR de 8,76 % car l'automatisation des entrepôts et la distribution omnicanale décomposent les commandes en envois inférieurs à la palette. Les moteurs numériques de construction d'itinéraires réduisent les coûts par arrêt, rendant les tournées multi-livraisons viables sur les voies denses Madrid-Barcelone-Valence.

L'adoption rapide de la charge partielle diversifie le marché des services de courtage de fret en Espagne. Les courtiers capables de fusionner des chargements partiels en remorques complètes captent des revenus plus élevés par kilomètre tout en offrant aux expéditeurs des options efficaces en termes d'émissions de carbone. Les courtiers en charge complète répondent en lançant des services hybrides qui garantissent une remorque de base mais monétisent l'espace au sol inutilisé via des insertions spot, brouillant les frontières traditionnelles entre segments.

Par type d'équipement/remorque : la domination de la chaîne du froid se prolonge

Les fourgons réfrigérés représentaient 48,39 % de la taille du marché des services de courtage de fret en Espagne en 2025, et se développeront à un CAGR de 9,60 % car les exportations espagnoles de fruits, légumes et vaccins nécessitent un contrôle strict de la température. Les fourgons réfrigérés électriques à recharge autonome introduits en 2025 réduisent l'utilisation des groupes électrogènes diesel et permettent l'accès aux zones urbaines à faibles émissions, attirant des chargements premium de la pharmacie et des chaînes d'épicerie. Les fourgons secs restent essentiels pour les produits de grande consommation mais croissent plus lentement, tandis que les citernes et les plateaux évoluent avec la production chimique et de construction.

Au sein de la taille du marché des services de courtage de fret en Espagne, les voies de la chaîne du froid présentent la plus faible élasticité-prix, permettant aux courtiers de répercuter les surcharges carburant sans perdre de parts de marché. Ceux qui gèrent des voies validées selon les Bonnes Pratiques de Distribution ajoutent des analyses sur les écarts de température, créant une fidélisation auprès des clients des sciences de la vie. À mesure que la saisonnalité des produits frais évolue, les courtiers redéploient les fourgons réfrigérés vers les fruits de mer surgelés et la confiserie, lissant l'utilisation des actifs tout au long de l'année[4]« Rapport du Comité scientifique sur les combinaisons temps-température pour la sécurité alimentaire », Agencia Española de Seguridad Alimentaria y Nutrición, aesan.gob.es.

Par longueur de trajet : l'urbanisation stimule la montée en puissance du transport local

Les corridors de longue distance de plus de 500 miles conservaient 56,35 % de la part du marché des services de courtage de fret en Espagne en 2025, grâce aux exportations vers la France, l'Allemagne et le Benelux qui soutiennent des lignes principales à haute capacité. Pourtant, les trajets locaux de moins de 100 miles affichent le CAGR le plus rapide à 11,00 %, reflétant le développement des micro-entrepôts autour des principales zones métropolitaines espagnoles. Les attentes en matière de livraison le jour même transforment les dépôts régionaux en plateformes de transbordement en périphérie des villes, réduisant les distances de transport principal et augmentant la fréquence des trajets.

Pour les courtiers, les trajets locaux signifient des marges plus faibles par chargement mais une vélocité de commission plus élevée. La taille du marché des services de courtage de fret en Espagne tend donc vers les plateformes capables d'agréger des centaines de livraisons urbaines en plannings de chauffeurs cohérents. Les spécialistes de la longue distance se couvrent en ouvrant des bureaux satellites à Madrid et Barcelone pour capter ce micro-segment à forte croissance avant que de nouveaux entrants ne le dominent.

Par modèle commercial : les plateformes numériques réduisent l'écart avec le courtage traditionnel

Le courtage traditionnel contrôlait encore 71,60 % de la taille du marché des services de courtage de fret en Espagne en 2025, reflétant des décennies de relations avec les transporteurs et une connaissance approfondie des régions. Cependant, les plateformes numériques ont enregistré un CAGR de 26,04 % en automatisant la cotation, l'eCMR et le règlement, réduisant le temps de transaction de plusieurs heures à quelques minutes. Les courtiers adossés à des actifs maintiennent leur position sur les voies sous température contrôlée et les voies de transport de matières dangereuses où les flottes dédiées garantissent la conformité.

Une convergence est en cours. Les maisons traditionnelles investissent dans des portails en marque blanche tandis que les plateformes pures jouent recrutent d'anciens représentants de transporteurs pour améliorer le support humain. Les conceptions hybrides qui en résultent élargissent la boîte à outils du secteur des services de courtage de fret en Espagne sans diluer les marges numériques. Le succès dépend de l'équilibre entre la précision algorithmique et l'expertise sectorielle, notamment dans les domaines des formalités douanières post-Brexit et des liaisons ferry nord-africaines.

Par secteur d'utilisation final : le commerce électronique reconfigure la composition de la demande

La distribution au détail, les produits de grande consommation et la distribution en gros ont généré 34,60 % de la part de marché de 2025, mais le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers progressent rapidement à un CAGR de 18,56 %. Les volumes de logistique inverse augmentent en parallèle, obligeant les courtiers à ajouter des nœuds de gestion des retours et de contrôle qualité. L'automobile et l'industrie lourde maintiennent des flux stables mais font face à une internalisation qui limite la pénétration du courtage.

Les secteurs de la pharmacie, des produits frais et des hautes technologies exigent une manutention conforme aux Bonnes Pratiques de Distribution et des flux de température GPS, augmentant la complexité du service et le potentiel de marge. Les épiciers en ligne adoptent des modèles d'appels d'offres hebdomadaires où les algorithmes attribuent automatiquement les voies en fonction des indicateurs historiques de ponctualité, une évolution qui favorise les entrants axés sur les données. Par conséquent, la diversification entre les secteurs protège les courtiers des chocs cycliques dans un secteur unique.

Par taille de client : la démocratisation des plateformes profite aux PME

Les grandes entreprises contrôlaient encore 58,57 % de la taille du marché de 2025, mais les petites entreprises dont le chiffre d'affaires est inférieur à 10 millions USD croissent à un CAGR de 13,17 % grâce aux portails en libre-service qui abaissent les barrières à l'entrée. La cotation instantanée, le règlement par carte de crédit et la visibilité à la charge permettent d'égaliser les conditions par rapport aux contrats liés aux volumes autrefois réservés aux grands expéditeurs.

Au sein du marché des services de courtage de fret en Espagne, les PME forment collectivement un vivier fragmenté mais en forte croissance qui stabilise les revenus des courtiers lors des creux des appels d'offres des grandes entreprises. Les plateformes gamifient les retours des transporteurs pour rassurer les expéditeurs novices, tandis que les chatbots d'IA résolvent les requêtes courantes, maintenant les coûts de service à un niveau bas. Les entreprises du marché intermédiaire, quant à elles, recherchent un support mixte — réservation automatisée associée à des gestionnaires de compte dédiés — incitant les courtiers à segmenter leurs offres de service par taille de client.

Analyse géographique

Le réseau portuaire à double façade maritime de l'Espagne a traité 557,8 millions de tonnes de fret en 2024, ancrant les flux de courtage du premier et du dernier kilomètre qui s'étendent vers l'intérieur des terres en direction de la ceinture logistique de Madrid. Le Corridor méditerranéen relie Algésiras à la frontière française, transmettant les impulsions d'importation aux centres de conditionnement des produits frais en Murcie et les poussées d'exportation depuis les usines de Catalogne. Les investissements dans le cadre du programme RTE-T de l'UE numérisent ces artères, permettant aux courtiers d'émettre des documents de transit électroniques et d'accéder à la capacité ferroviaire sans échange manuel.

Le triangle Madrid-Barcelone-Valence accueille une consommation dense et des centres de distribution modernes, en faisant l'épicentre du marché des services de courtage de fret en Espagne. La position de carrefour de Saragosse attire Amazon, Kuehne+Nagel et DSV, qui canalisent des chargements sortants réguliers alimentant la croissance de la charge partielle. L'Andalousie du Sud exploite les liaisons ferry vers le Maroc pour se diversifier au-delà des exportations agroalimentaires traditionnelles vers des navettes automobiles et textiles.

L'intégration ibérique avec le Portugal permet des consolidations bilatérales qui réduisent les trajets à vide, tandis que les vallées hydrogène basques et catalanes pilotent des voies zéro émission, attirant des multinationales soucieuses de durabilité. La diversification géographique protège ainsi les courtiers des ralentissements régionaux et répartit le risque réseau entre les corridors côtiers, centraux et transfrontaliers, soutenant la résilience à long terme du marché des services de courtage de fret en Espagne.

Paysage concurrentiel

La concurrence est modérément fragmentée, avec des perturbateurs numériques qui se développent par fusions-acquisitions et des acteurs traditionnels qui défendent des niches valorisant l'expertise humaine. L'acquisition par Sennder de l'unité de transport terrestre européenne de C.H. Robinson a propulsé la start-up dans le premier rang, prouvant que les plateformes technologiques peuvent acheter des relations avec les transporteurs plutôt que de les construire sur des décennies. GXO, XPO et Logista se différencient par des investissements dans l'entreposage à valeur ajoutée et les flottes vertes, intégrant le courtage à la logistique contractuelle pour des flux de revenus plus fidélisants.

Les mandats de cybersécurité et la tarification carbone augmentent les exigences en capital que les courtiers plus modestes ne peuvent pas assumer seuls, accélérant la consolidation. Néanmoins, la spécialisation des services — conformité aux Bonnes Pratiques de Distribution pharmaceutiques, escorte de machines surdimensionnées ou courtage douanier au Maroc — crée des fossés défendables où l'échelle est secondaire par rapport au savoir-faire. Les entrants numériques ciblant ces secteurs recrutent des opérateurs vétérans pour combler les lacunes en matière de crédibilité.

La technologie reste le grand égalisateur. La mise en correspondance des chargements par IA, les capteurs IoT pour remorques et la preuve de livraison vérifiée par blockchain réduisent l'asymétrie d'information, comprimant la variance des prix entre les courtiers. Les survivants seront ceux qui marient la maîtrise technologique à la maîtrise sectorielle, offrant des couches de service configurables adaptées à la sophistication des expéditeurs. Cette dynamique maintient le marché des services de courtage de fret en Espagne dynamique même à mesure que la concentration des cinq premiers acteurs progresse.

Leaders du secteur des services de courtage de fret en Espagne

Ontruck

Trucksters

Sennder

DHL Group

XPO, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : GXO a commencé à exploiter une installation automatisée de 36 000 m² pour Hisense à Valence, réduisant le délai de commande à l'expédition à deux heures.

- Mars 2025 : Cargobot a lancé Planimatik en Espagne, offrant une optimisation des itinéraires par IA aux expéditeurs du marché intermédiaire.

- Mars 2025 : Logista a ajouté des fourgons réfrigérés électriques à recharge autonome, réduisant les émissions de la chaîne du froid de 25 %.

- Février 2025 : Sennder a acquis l'activité de transport terrestre européenne de C.H. Robinson, ajoutant 1 600 collaborateurs sur 20 sites.

Périmètre du rapport sur le marché des services de courtage de fret en Espagne

| Charge complète |

| Charge partielle |

| Autres |

| Fourgon sec |

| Fourgon réfrigéré |

| Plateau/plateau surbaissé |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Longue distance (plus de 500 miles) |

| Régional (100-500 miles) |

| Local (moins de 100 miles) |

| Courtage de fret traditionnel |

| Courtage de fret adossé à des actifs |

| Courtage de fret par modèle agent |

| Courtage de fret numérique |

| Fabrication et automobile |

| Construction et projets d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation/boissons |

| Distribution au détail, produits de grande consommation et distribution en gros |

| Santé et pharmacie |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers |

| Autres |

| Grands expéditeurs entreprises (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10-100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| Par service | Charge complète |

| Charge partielle | |

| Autres | |

| Par type d'équipement/remorque | Fourgon sec |

| Fourgon réfrigéré | |

| Plateau/plateau surbaissé | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par longueur de trajet | Longue distance (plus de 500 miles) |

| Régional (100-500 miles) | |

| Local (moins de 100 miles) | |

| Par modèle commercial | Courtage de fret traditionnel |

| Courtage de fret adossé à des actifs | |

| Courtage de fret par modèle agent | |

| Courtage de fret numérique | |

| Par secteur d'utilisation final | Fabrication et automobile |

| Construction et projets d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation/boissons | |

| Distribution au détail, produits de grande consommation et distribution en gros | |

| Santé et pharmacie | |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers | |

| Autres | |

| Par taille de client | Grands expéditeurs entreprises (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10-100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du courtage de fret en Espagne d'ici 2031 ?

Il est prévu qu'il atteigne 1,85 milliard USD, en hausse par rapport à 1,32 milliard USD en 2026, à un CAGR de 6,97 %.

Quel type d'équipement se développe le plus rapidement ?

Les fourgons réfrigérés, reflétant la demande de la chaîne du froid, devraient croître à un CAGR de 9,60 % jusqu'en 2031.

Quel modèle commercial gagne le plus de parts de marché ?

Le courtage de fret numérique progresse à un CAGR de 26,04 %, grignotant la domination traditionnelle.

Comment l'ETS-2 influencera-t-il les coûts de fret ?

Les charges carbone pourraient augmenter les dépenses en diesel de 8 à 12 %, incitant les expéditeurs à privilégier les algorithmes de consolidation.

Pourquoi les voies de transport local sont-elles attractives ?

Les micro-entrepôts urbains et les objectifs de livraison le jour même poussent les mouvements locaux (moins de 100 miles) à un CAGR de 11,00 %.

Quel est le principal obstacle réglementaire pour les courtiers numériques ?

Les règles de cybersécurité NIS-2 imposent des audits, des rapports d'incidents et la responsabilité des conseils d'administration, augmentant les coûts de conformité.

Dernière mise à jour de la page le: