Tamaño y Participación del Mercado de Servicios de Correduría de Carga en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

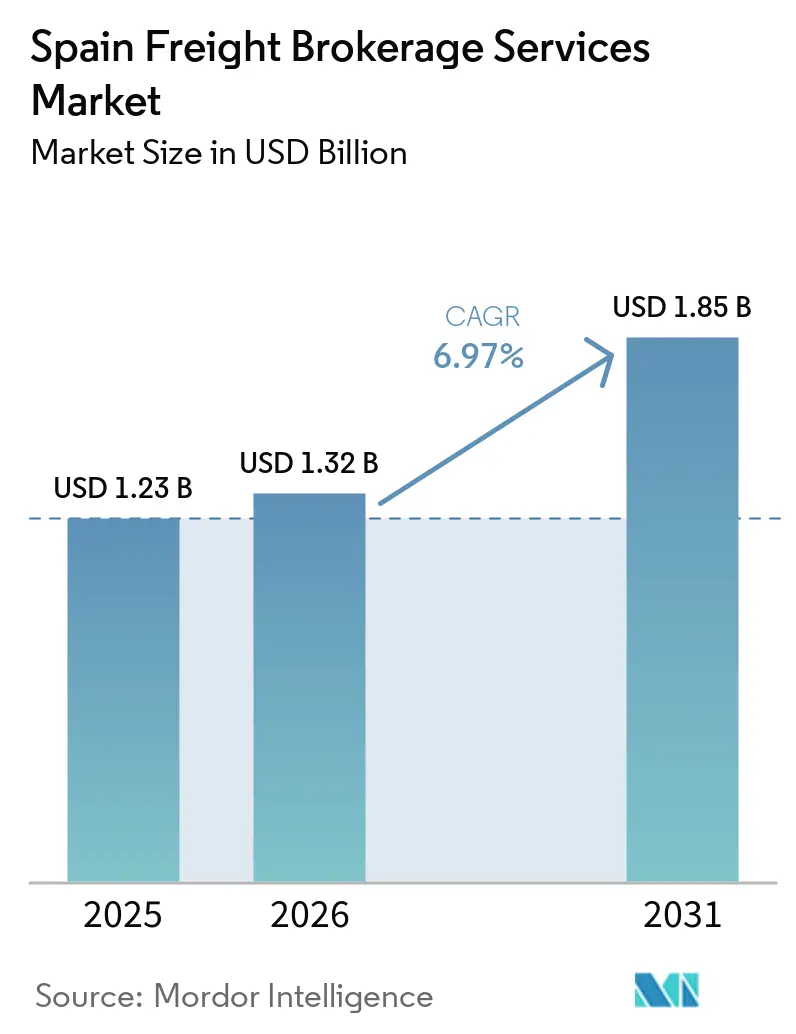

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Correduría de Carga en España por Mordor Intelligence

El tamaño del mercado de servicios de correduría de carga en España fue valorado en USD 1,23 mil millones en 2025 y se estima que crecerá desde USD 1,32 mil millones en 2026 hasta alcanzar USD 1,85 mil millones en 2031, a una CAGR del 6,97% durante el período de pronóstico (2026-2031).

Los mandatos de documentación digital, los almacenes automatizados y la expansión de los circuitos de cabotaje marítimo están redefiniendo la competencia, recompensando a los corredores que integran flujos de trabajo preparados para API y la asignación de capacidad en tiempo real. Los proveedores de plataformas aprovechan estos cambios estructurales integrando la emisión de eCMR, la facturación electrónica y los algoritmos de consolidación de carga que reducen los costes de cumplimiento para los cargadores. La capacidad de transporte en temperatura controlada sigue siendo el pilar del mercado de servicios de correduría de carga en España, lo que refleja el papel del país como puerta de entrada europea para los productos frescos. Mientras tanto, las normas de fijación de precios del carbono de la UE y los subsidios para corredores de hidrógeno están impulsando la adopción temprana de equipos de bajas emisiones, posicionando a los corredores con ofertas de carriles ecológicos para un crecimiento premium.

Conclusiones Clave del Informe

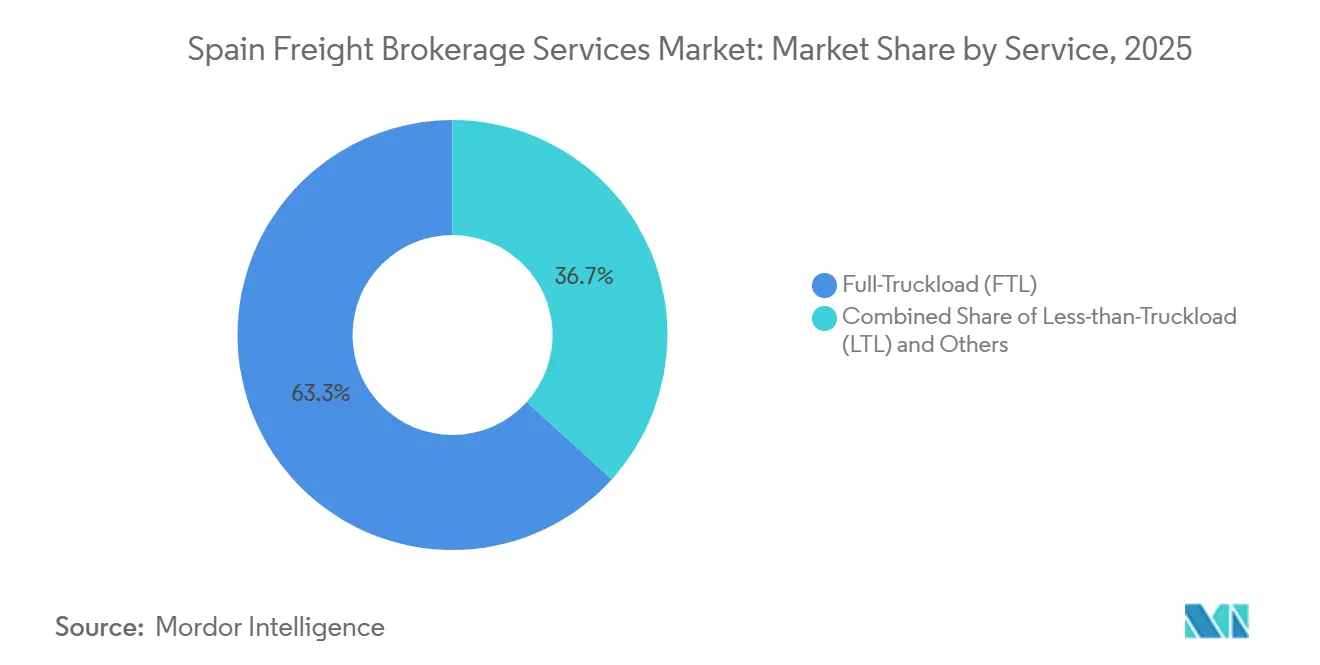

- Por servicio, la carga completa representó el 63,29% de la participación del mercado de servicios de correduría de carga en España en 2025, mientras que se proyecta que los servicios de carga parcial se expandan a una CAGR del 8,76% hasta 2031.

- Por equipo, la capacidad de furgón refrigerado capturó el 48,39% de la participación del mercado de servicios de correduría de carga en España en 2025, y se prevé que crezca a una CAGR del 9,60% hasta 2031.

- Por distancia de transporte, las operaciones de larga distancia representaron el 56,35% del tamaño del mercado de servicios de correduría de carga en España en 2025, mientras que el transporte local avanza a una CAGR del 11,00% durante el mismo horizonte.

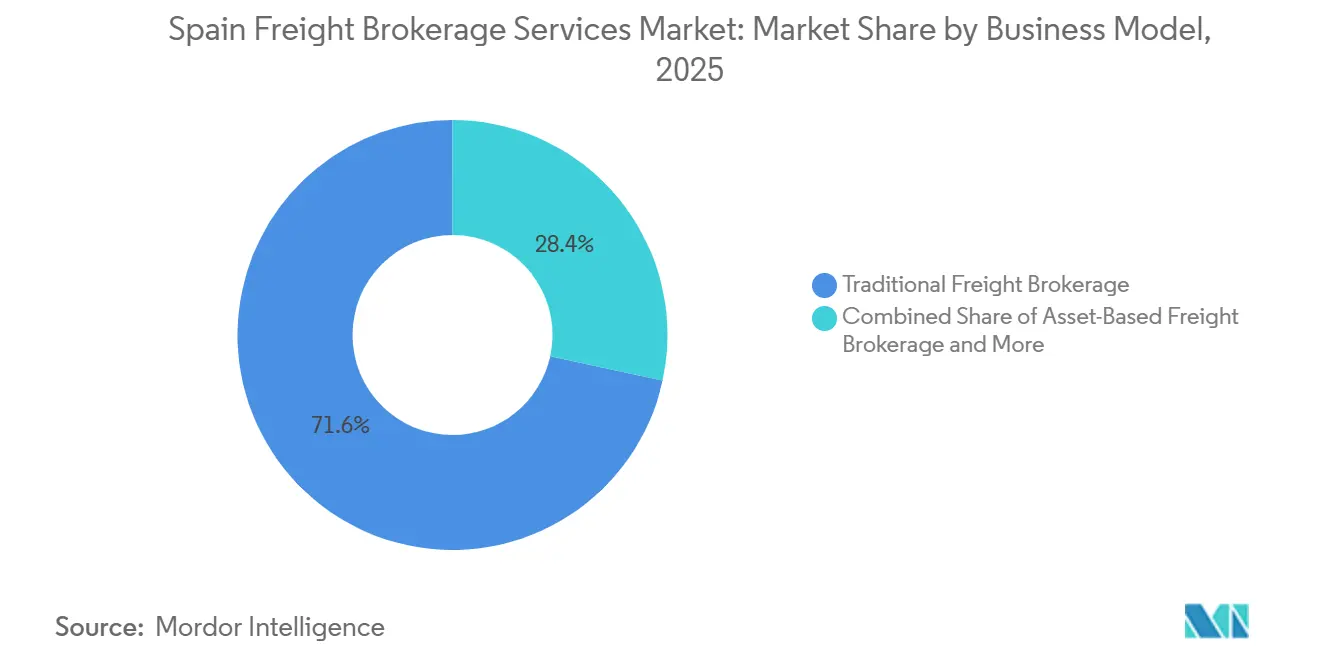

- Por modelo de negocio, la correduría tradicional retuvo el 71,60% de los ingresos de 2025, mientras que las plataformas digitales escalan a una CAGR del 26,04%.

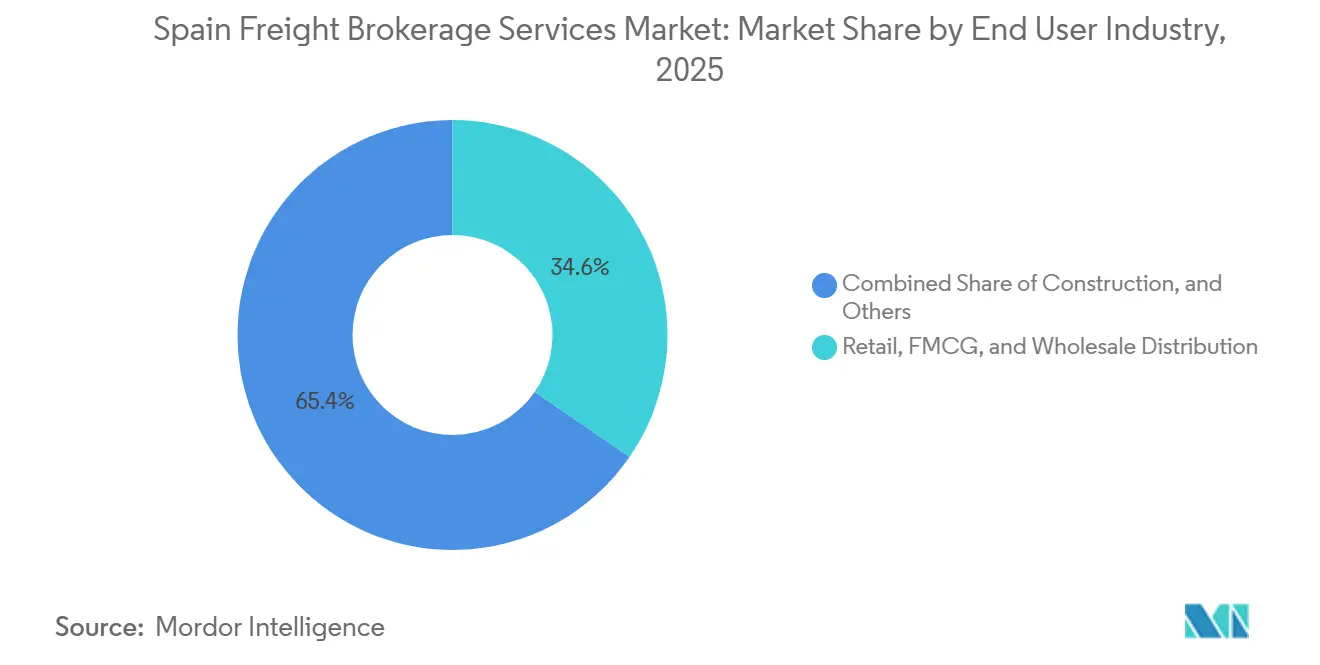

- Por industria de usuario final, la distribución minorista, de bienes de consumo de alta rotación y mayorista representó el 34,60% del valor de 2025, mientras que el comercio electrónico y la gestión logística de terceros se expande a una CAGR del 18,56%.

- Por tamaño de cliente, las grandes empresas controlaron el 58,57% del gasto en 2025; mientras que las pequeñas empresas crecerán más rápido a una CAGR del 13,17%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Correduría de Carga en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La carrera por la automatización de almacenes amplifica las necesidades de transporte de mercancías en el mismo día dentro de España | +1.5% | Centros de Madrid, Barcelona, Zaragoza | Corto plazo (≤ 2 años) |

| Los documentos electrónicos de carga obligatorios aceleran la adopción de plataformas | +1.3% | Nacional y transfronterizo en la UE | Mediano plazo (2-4 años) |

| La fijación de precios del carbono del ETS-2 impulsa los algoritmos de consolidación de carga | +0.9% | Rutas nacionales e internacionales | Mediano plazo (2-4 años) |

| Crecimiento de los circuitos de cabotaje marítimo España-Magreb | +1.1% | Corredores del sur de España-Marruecos | Largo plazo (≥ 4 años) |

| El corredor de hidrógeno impulsa los productos de carril ecológico | +0.7% | Cataluña, País Vasco, Aragón | Largo plazo (≥ 4 años) |

| Espacio de datos logísticos público-privado impulsado por IA | +0.8% | Integración nacional en la Red Transeuropea de Transporte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Carrera por la Automatización de Almacenes Amplifica las Necesidades de Transporte de Mercancías en el Mismo Día dentro de España

Los sistemas automatizados de almacenamiento y recuperación reducen ahora el tiempo de permanencia de días a horas, lo que obliga a los cargadores a asegurar camiones de salida en ventanas de 30 minutos. Los corredores digitales que ingieren señales de los sistemas de gestión de almacenes a través de API y despachan transportistas en tiempo real monetizan esta prima de velocidad. El centro PLAZA de Zaragoza y la Zona Franca de Barcelona concentran despliegues de robótica, lo que permite movimientos rentables en el mismo día para cargas superiores a 300 kg. Los corredores tradicionales de centros de llamadas pierden cuota a medida que los cargadores se orientan hacia plataformas que ofrecen prueba de entrega electrónica y facturación automática. Las expectativas de entrega en el mismo día se extienden a los sectores minorista, farmacéutico y de alta tecnología, impulsando un crecimiento de pedidos de dos dígitos para los carriles con tiempo definido.

Documentos Electrónicos de Carga Obligatorios que Aceleran la Adopción de Plataformas

La "Ley Crea y Crece" de España impone facturas electrónicas en el comercio entre empresas, y el marco eCMR de la UE digitaliza los albaranes para los viajes transfronterizos[1]"Información Electrónica sobre el Transporte de Mercancías," Comisión Europea, transport.ec.europa.eu. Los corredores de plataformas integran ambos requisitos, permitiendo a los cargadores generar automáticamente documentación conforme dentro de su sistema de gestión de transporte. La adopción ya supera el 40% de los viajes de transportistas en los corredores de Francia y Portugal, frente al 15% en los carriles puramente nacionales. La comodidad del cumplimiento normativo está inclinando a los exportadores del mercado medio hacia los proveedores digitales, impulsando las tasas de incorporación en triple dígito año tras año. Los operadores basados en papel se enfrentan a costes de integración que erosionan los márgenes y retrasan los ciclos de facturación, ampliando la brecha de rendimiento.

Financiación de la UE para la Logística Verde y los Corredores Digitales

A partir de 2027, el ETS-2 impondrá cargos por carbono que añadirán entre un 8 y un 12% a los costes del diésel, intensificando la presión para reducir los kilómetros en vacío[2]"El comercio de derechos de emisión de la UE para edificios, transporte por carretera y otros sectores," Ministerio para la Transición Ecológica y el Reto Demográfico, miteco.gob.es. Los corredores algorítmicos que agrupan cargas compatibles pueden reducir los trayectos en vacío hasta en un 40%, proporcionando un alivio directo de costes y reducciones de emisiones de Alcance 3. El programa LESS® de XPO, lanzado con Repsol, anticipa la prima que algunos cargadores ya pagan por los carriles de bajo carbono. La consolidación de carga parcial adquiere nueva relevancia a medida que la fijación de precios del carbono reduce el diferencial de costes con la carga completa dedicada. Los paneles de control de las plataformas que traducen las opciones de ruta en métricas de CO₂ se convierten en un elemento diferenciador durante las licitaciones de aprovisionamiento.

El Crecimiento de los Circuitos de Cabotaje Marítimo España-Magreb Crea Oportunidades de Correduría de Primera y Última Milla

Los cruces de vehículos entre España y Marruecos aumentaron un 9,3% en 2024 hasta 847.429 unidades. Los corredores capaces de integrar reservas de ferry, trámites aduaneros y transporte local en un único flujo de pedidos están ganando nuevas cuentas en los sectores de automoción y agroalimentario. La conectividad API con los operadores de ferry reduce entre 12 y 18 horas el tiempo total de tránsito, desbloqueando flujos justo a tiempo para las exportaciones de componentes de Tánger-Med. Los centros del sur, como Algeciras y Tarifa, evolucionan así hacia bancos de pruebas para herramientas integradas de cotización marítimo-terrestre. El creciente acercamiento de la producción por parte de los fabricantes de la UE amplía aún más la demanda de capacidad en dirección norte, estabilizando la volatilidad estacional típica del comercio de productos frescos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El cumplimiento de la ciberseguridad NIS-2 eleva los costes operativos de los corredores digitales | -0.9% | Requisito de cumplimiento nacional y en toda la UE | Corto plazo (≤ 2 años) |

| El debate pendiente sobre el cargo por uso de carreteras nacionales 2026-2027 genera incertidumbre tarifaria | -0.7% | Corredores nacionales y transfronterizos | Corto plazo (≤ 2 años) |

| La logística cautiva de los fabricantes de equipos originales y la internalización por parte de los minoristas reducen los volúmenes de mercado spot accesibles | -1.2% | Nacional, concentrado en los sectores de automoción y minorista | Mediano plazo (2-4 años) |

| El desequilibrio persistente de equipos en los puertos ibéricos perturba la disponibilidad de viajes de retorno | -0.8% | Regiones costeras, puertos del Mediterráneo y del Atlántico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento de la Ciberseguridad NIS-2 Eleva los Costes Operativos de los Corredores Digitales

A partir de octubre de 2024, las plataformas de transporte de mercancías digitales clasificadas como esenciales deberán presentar informes de brechas en 24 horas y someterse a auditorías anuales, o arriesgarse a multas de hasta EUR 10 millones (USD 11,7 millones)[3]"La Directiva NIS2," Comisión Europea, digital-strategy.ec.europa.eu. Los corredores de tamaño mediano deben destinar entre EUR 200.000 y 500.000 (USD 23.508-58.770) anuales a herramientas de Centro de Operaciones de Seguridad, pruebas de penetración y formación del personal. Estos desembolsos aceleran la consolidación a medida que los participantes más pequeños venden sus carteras a rivales con mayor capital. Las empresas tradicionales basadas en llamadas telefónicas quedan fuera del ámbito de la directiva, pero pierden clientes que buscan visibilidad digital completa. La carga de cumplimiento, por tanto, remodela la estructura del mercado al tiempo que ralentiza el crecimiento general.

El Debate Pendiente sobre el Cargo por Uso de Carreteras Nacionales 2026-2027 Genera Incertidumbre Tarifaria

El plan de Madrid de sustituir los peajes por tasas nacionales por distancia para camiones podría añadir entre EUR 0,10 y 0,15 (USD 0,12-0,18) por km, equivalente al 15-20% del coste de extremo a extremo en los corredores de larga distancia con Francia. Los corredores dudan en fijar tarifas plurianuales, insertando cláusulas de recargo volátiles que los clientes rechazan. Los ciclos contractuales se acortan y la comparación de precios se vuelve difícil, lo que limita la inversión en activos dedicados. Algunos cargadores trasladan volúmenes predecibles al ferrocarril o a flotas propias para cubrirse frente al gravamen desconocido, desviando ingresos de los canales de correduría de mercado spot en el ínterin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Carga Parcial Gana Impulso en Medio de la Estabilidad de la Carga Completa

Los envíos de carga completa dominaron con el 63,29% de la participación del mercado de servicios de correduría de carga en España en 2025, ya que los grandes exportadores aún prefieren los movimientos directos de punto a punto que simplifican el tránsito fronterizo. Al mismo tiempo, los volúmenes de carga parcial crecen a una CAGR del 8,76% porque la automatización de almacenes y el comercio minorista omnicanal fragmentan los pedidos en consignaciones de subpalés. Los motores digitales de construcción de rutas reducen los costes por parada, haciendo viables los recorridos con múltiples entregas en los densos carriles Madrid-Barcelona-Valencia.

La rápida adopción de la carga parcial está diversificando el mercado de servicios de correduría de carga en España. Los corredores capaces de combinar cargas parciales en remolques completos capturan mayores ingresos por kilómetro al tiempo que ofrecen a los cargadores opciones eficientes en carbono. Los corredores de carga completa responden lanzando servicios híbridos que garantizan un remolque base pero monetizan el espacio de suelo no utilizado mediante inserciones de mercado spot, difuminando los límites tradicionales de los segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo/Remolque: El Dominio de la Cadena de Frío se Extiende

Los furgones refrigerados representaron el 48,39% del tamaño del mercado de servicios de correduría de carga en España en 2025, y se expandirán a una CAGR del 9,60% a medida que las exportaciones de frutas, verduras y vacunas de España requieren un control estricto de la temperatura. Los furgones refrigerados eléctricos de autocarga introducidos en 2025 reducen el uso del grupo electrógeno diésel y desbloquean las zonas urbanas de bajas emisiones, atrayendo cargas premium de las cadenas farmacéuticas y de alimentación. Las cajas de furgón seco siguen siendo esenciales para los bienes de consumo básico, pero crecen más lentamente, mientras que los cisternas y las plataformas fluctúan con la producción química y de construcción.

Dentro del tamaño del mercado de servicios de correduría de carga en España, los carriles de cadena de frío exhiben la menor elasticidad de precios, lo que permite a los corredores trasladar los recargos de combustible sin perder cuota. Quienes gestionan carriles validados de Buenas Prácticas de Distribución añaden análisis sobre desviaciones de temperatura, creando fidelización con los clientes del sector de ciencias de la vida. A medida que la estacionalidad de los productos frescos cambia, los corredores redistribuyen los furgones refrigerados hacia el marisco congelado y la confitería, suavizando la utilización de activos durante todo el año[4]"Informe del Comité Científico sobre Combinaciones Tiempo-Temperatura para la Seguridad Alimentaria," Agencia Española de Seguridad Alimentaria y Nutrición, aesan.gob.es.

Por Distancia de Transporte: La Urbanización Impulsa el Auge Local

Los corredores de larga distancia de más de 500 millas mantuvieron el 56,35% de la participación del mercado de servicios de correduría de carga en España en 2025, gracias a las exportaciones a Francia, Alemania y el Benelux que sostienen las líneas troncales de alta capacidad. Sin embargo, los trayectos locales de menos de 100 millas registran la CAGR más rápida del 11,00%, reflejando la expansión de los microcentros de distribución en torno a las principales áreas metropolitanas de España. Las expectativas de entrega en el mismo día convierten los depósitos regionales en puntos de transbordo en los bordes de las ciudades, reduciendo las distancias de transporte de línea y aumentando la frecuencia de los viajes.

Para los corredores, los trayectos locales implican márgenes más reducidos por carga, pero una mayor velocidad de comisiones. El tamaño del mercado de servicios de correduría de carga en España se inclina, por tanto, hacia las plataformas capaces de agregar cientos de entregas urbanas en horarios de conductor coherentes. Los especialistas en larga distancia se cubren abriendo oficinas satélite dentro de Madrid y Barcelona para capturar este microsegmento de rápido crecimiento antes de que los nuevos participantes dominen.

Por Modelo de Negocio: Las Plataformas Digitales Reducen la Brecha con el Modelo Tradicional

La correduría tradicional aún controlaba el 71,60% del tamaño del mercado de servicios de correduría de carga en España en 2025, lo que refleja décadas de vínculos con transportistas y conocimiento regional. Sin embargo, las plataformas digitales registraron una CAGR del 26,04% al automatizar la cotización, el eCMR y la liquidación, reduciendo el tiempo de transacción de horas a minutos. Los corredores con activos propios mantienen su posición en los carriles de temperatura controlada y mercancías peligrosas, donde las flotas dedicadas garantizan el cumplimiento normativo.

La convergencia está en marcha. Las empresas tradicionales invierten en portales de marca blanca mientras que las plataformas de puro juego digital contratan a antiguos representantes de transportistas para mejorar el soporte humano. Los diseños híbridos resultantes amplían el conjunto de herramientas de la industria de servicios de correduría de carga en España sin diluir los márgenes digitales. El éxito depende de equilibrar la precisión algorítmica con la experiencia específica del sector, especialmente en las aduanas post-Brexit y los enlaces de ferry con el norte de África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Electrónico Remodela la Combinación de Demanda

La distribución minorista, de bienes de consumo de alta rotación y mayorista generó el 34,60% de la participación de mercado de 2025, pero el comercio electrónico y la gestión logística de terceros avanza a una CAGR del 18,56%. Los volúmenes de logística inversa aumentan en paralelo, lo que obliga a los corredores a añadir nodos de gestión de devoluciones y control de calidad. La automoción y la industria pesada mantienen flujos estables, pero se enfrentan a la internalización que limita la penetración de la correduría.

Los sectores farmacéutico, de alimentos frescos y de alta tecnología exigen una manipulación conforme a las Buenas Prácticas de Distribución y alimentación GPS de temperatura, lo que aumenta la complejidad del servicio y el potencial de margen. Los supermercados en línea adoptan modelos de licitación semanal en los que los algoritmos adjudican automáticamente los carriles basándose en métricas históricas de puntualidad, un cambio que favorece a los participantes orientados a los datos. En consecuencia, la diversificación entre sectores verticales protege a los corredores de los choques cíclicos en cualquier sector individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: La Democratización de las Plataformas Beneficia a las Pymes

Las grandes empresas aún controlaban el 58,57% del tamaño del mercado de 2025, pero las pequeñas empresas con ingresos inferiores a USD 10 millones crecen a una CAGR del 13,17% gracias a los portales de autoservicio que reducen las barreras de entrada. La cotización instantánea, el pago con tarjeta de crédito y la visibilidad de pago por carga nivelan el campo de juego frente a los contratos vinculados al volumen que antes estaban restringidos a los grandes cargadores.

Dentro del mercado de servicios de correduría de carga en España, las pymes forman colectivamente un grupo fragmentado pero de rápido crecimiento que estabiliza los ingresos de los corredores durante las pausas en las licitaciones empresariales. Las plataformas gamifican la retroalimentación de los transportistas para tranquilizar a los cargadores primerizos, mientras que los chatbots de IA resuelven las consultas rutinarias, manteniendo bajos los costes de servicio. Las empresas del mercado medio, mientras tanto, buscan un soporte mixto —reserva automatizada combinada con gestores de cuentas nominados— que empuja a los corredores a escalonar los paquetes de servicio por tamaño de cliente.

Análisis Geográfico

La red de puertos de doble costa de España procesó 557,8 millones de toneladas de carga en 2024, anclando los flujos de correduría de primera y última milla que se extienden hacia el interior hacia el cinturón logístico de Madrid. El Corredor Mediterráneo conecta Algeciras con la frontera francesa, transmitiendo impulsos de importación a los almacenes de envasado de productos frescos en Murcia y oleadas de exportación desde las fábricas de Cataluña. Las inversiones en el marco de la Red Transeuropea de Transporte de la UE digitalizan estas arterias, permitiendo a los corredores emitir documentos de tránsito electrónicos y aprovechar la capacidad ferroviaria sin intercambio manual.

El triángulo Madrid-Barcelona-Valencia alberga un consumo denso y modernos centros de distribución, convirtiéndolo en el epicentro del mercado de servicios de correduría de carga en España. La ubicación estratégica de Zaragoza atrae a Amazon, Kuehne+Nagel y DSV, que canalizan cargas de salida constantes que impulsan el crecimiento de la carga parcial. Andalucía del sur aprovecha los circuitos de ferry hacia Marruecos para diversificarse más allá de las exportaciones agroalimentarias tradicionales hacia los servicios de transporte de automoción y textil.

La integración ibérica con Portugal desbloquea consolidaciones bilaterales que reducen los trayectos en vacío, mientras que los valles del hidrógeno vascos y catalanes pilotan carriles de cero emisiones, atrayendo a multinacionales con conciencia de sostenibilidad. La diversificación geográfica amortigua así a los corredores de las desaceleraciones regionales y distribuye el riesgo de red entre los corredores costeros, centrales y transfronterizos, sustentando la resiliencia a largo plazo del mercado de servicios de correduría de carga en España.

Panorama Competitivo

La competencia está moderadamente fragmentada, con disruptores digitales que escalan a través de fusiones y adquisiciones y actores tradicionales que defienden nichos que valoran la experiencia humana. La adquisición por parte de Sennder de la unidad de superficie europea de C.H. Robinson catapultó a la empresa emergente al nivel superior, demostrando que las plataformas tecnológicas pueden comprar relaciones con transportistas en lugar de construirlas durante décadas. GXO, XPO y Logista se diferencian a través de la logística de valor añadido en almacén y las inversiones en flotas ecológicas, integrando la correduría con la logística contractual para flujos de ingresos más fidelizados.

Los mandatos de ciberseguridad y la fijación de precios del carbono elevan los requisitos de capital que los corredores más pequeños no pueden asumir solos, acelerando la consolidación. Sin embargo, la especialización en servicios —cumplimiento de Buenas Prácticas de Distribución farmacéutica, escolta de maquinaria de gran tamaño o correduría aduanera en Marruecos— crea fosos defensibles donde la escala es secundaria al conocimiento. Los participantes digitales que se dirigen a estos sectores verticales contratan a operadores veteranos para salvar las brechas de credibilidad.

La tecnología sigue siendo el gran igualador. La asignación de cargas mediante IA, los sensores IoT para remolques y la prueba de entrega verificada mediante cadena de bloques reducen la asimetría de información, comprimiendo la varianza de precios entre corredores. Los supervivientes serán aquellos que combinen la fluidez tecnológica con la fluidez sectorial, ofreciendo capas de servicio configurables que se adapten a la sofisticación del cargador. Esta dinámica mantiene vibrante el mercado de servicios de correduría de carga en España incluso a medida que la concentración en el top cinco aumenta gradualmente.

Líderes de la Industria de Servicios de Correduría de Carga en España

Ontruck

Trucksters

Sennder

DHL Group

XPO, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: GXO comenzó a operar una instalación automatizada de 36.000 m² para Hisense en Valencia, reduciendo el tiempo de pedido a despacho a dos horas.

- Marzo de 2025: Cargobot lanzó Planimatik en España, ofreciendo optimización de rutas mediante IA a los cargadores del mercado medio.

- Marzo de 2025: Logista añadió furgones refrigerados eléctricos de autocarga, reduciendo las emisiones de la cadena de frío en un 25%.

- Febrero de 2025: Sennder adquirió el negocio de superficie europeo de C.H. Robinson, incorporando 1.600 empleados en 20 ubicaciones.

Alcance del Informe del Mercado de Servicios de Correduría de Carga en España

| Carga Completa |

| Carga Parcial |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma/Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Correduría de Carga Tradicional |

| Correduría de Carga Basada en Activos |

| Correduría de Carga por Modelo de Agente |

| Correduría de Carga Digital |

| Manufactura y Automoción |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos/Bebidas |

| Distribución Minorista, de Bienes de Consumo de Alta Rotación y Mayorista |

| Salud y Productos Farmacéuticos |

| Comercio Electrónico y Gestión Logística de Terceros |

| Otros |

| Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa |

| Carga Parcial | |

| Otros | |

| Por Tipo de Equipo/Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma/Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Distancia de Transporte | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Correduría de Carga Tradicional |

| Correduría de Carga Basada en Activos | |

| Correduría de Carga por Modelo de Agente | |

| Correduría de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automoción |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos/Bebidas | |

| Distribución Minorista, de Bienes de Consumo de Alta Rotación y Mayorista | |

| Salud y Productos Farmacéuticos | |

| Comercio Electrónico y Gestión Logística de Terceros | |

| Otros | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el conjunto de ingresos de los corredores de carga en España en 2031?

Se prevé que alcance USD 1,85 mil millones, aumentando desde USD 1,32 mil millones en 2026 a una CAGR del 6,97%.

¿Qué tipo de equipo se expande más rápidamente?

Se proyecta que los furgones refrigerados, que reflejan la demanda de la cadena de frío, crezcan a una CAGR del 9,60% hasta 2031.

¿Qué modelo de negocio está ganando mayor participación?

La correduría de carga digital avanza a una CAGR del 26,04%, erosionando el dominio tradicional.

¿Cómo influirá el ETS-2 en los costes de transporte de mercancías?

Los cargos por carbono podrían elevar los gastos de diésel entre un 8 y un 12%, motivando a los cargadores a favorecer los algoritmos de consolidación.

¿Por qué son atractivos los carriles de transporte local?

Los microcentros de distribución urbana y los objetivos de entrega en el mismo día impulsan los movimientos locales (menos de 100 millas) a una CAGR del 11,00%.

¿Cuál es el principal obstáculo regulatorio para los corredores digitales?

Las normas de ciberseguridad NIS-2 exigen auditorías, notificación de incidentes y responsabilidad del consejo de administración, elevando los costes de cumplimiento.

Última actualización de la página el: