Marktgröße und Marktanteil der Frachtmaklerdienstleistungen in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

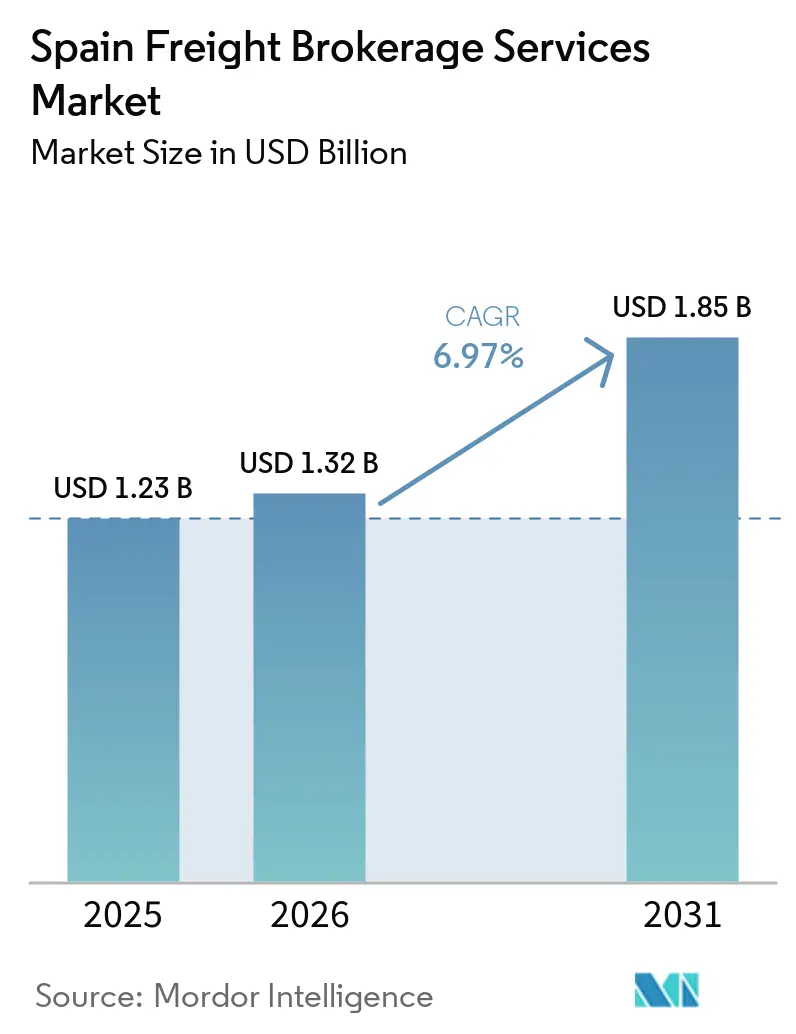

| Marktgröße im Basisjahr (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Frachtmaklerdienstleistungen in Spanien von Mordor Intelligence

Die Marktgröße des Marktes für Frachtmaklerdienstleistungen in Spanien wurde im Jahr 2025 auf 1,23 Milliarden USD geschätzt und soll von 1,32 Milliarden USD im Jahr 2026 auf 1,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,97 % während des Prognosezeitraums (2026–2031).

Vorschriften zur digitalen Dokumentation, automatisierte Lagerhäuser und der Ausbau von Kurzseerouten gestalten den Wettbewerb neu und belohnen Makler, die API-fähige Arbeitsabläufe und Echtzeit-Kapazitätsabgleich integrieren. Plattformanbieter nutzen diese strukturellen Veränderungen, indem sie eCMR-Ausstellung, elektronische Rechnungsstellung und Ladungskonsolidierungsalgorithmen integrieren, die die Compliance-Kosten für Verlader senken. Temperaturgeführte Kapazitäten bleiben der Anker des Marktes für Frachtmaklerdienstleistungen in Spanien und spiegeln die Rolle des Landes als Europas Tor für Frischprodukte wider. Gleichzeitig treiben EU-Kohlenstoffpreisregeln und Subventionen für Wasserstoffkorridore die frühe Einführung emissionsarmer Ausrüstung voran und positionieren Makler mit Grünspurangeboten für überdurchschnittliches Wachstum.

Wichtigste Erkenntnisse des Berichts

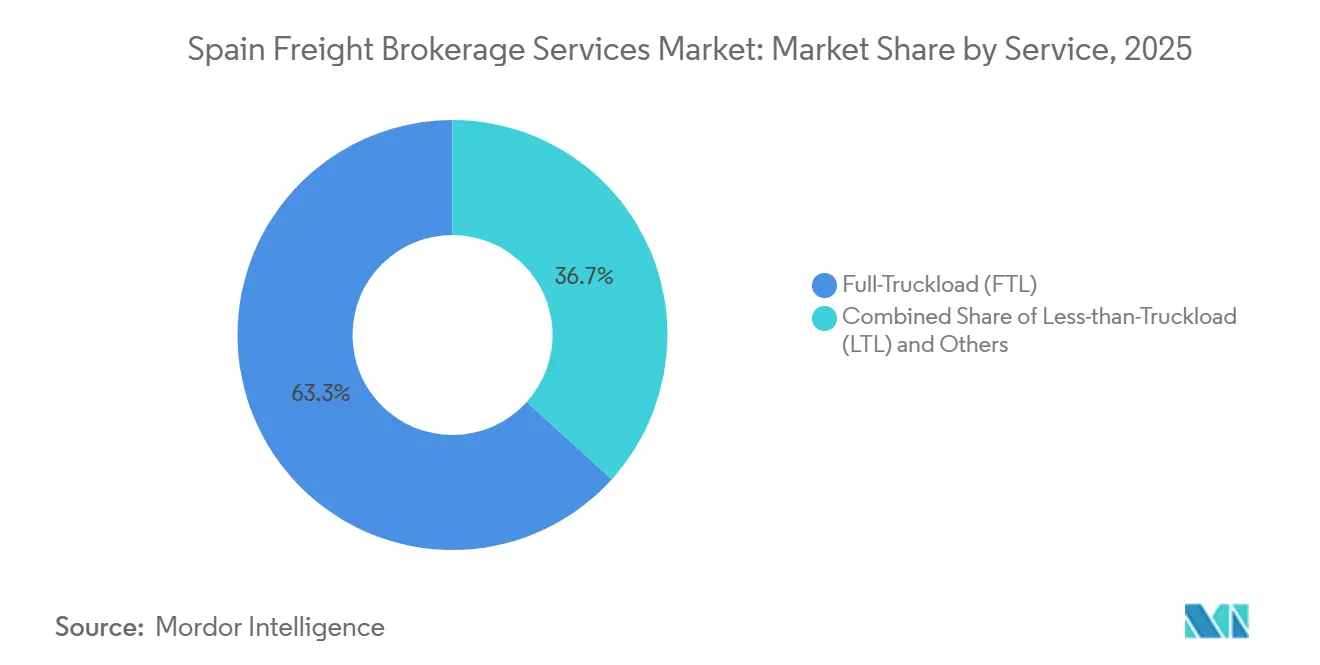

- Nach Dienstleistung hielt die Komplettladung im Jahr 2025 einen Marktanteil von 63,29 % am Markt für Frachtmaklerdienstleistungen in Spanien, während Teilladungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen werden.

- Nach Ausrüstung erfasste die Kühlkofferkapazität im Jahr 2025 einen Marktanteil von 48,39 % am Markt für Frachtmaklerdienstleistungen in Spanien und soll bis 2031 mit einer CAGR von 9,60 % wachsen.

- Nach Transportstrecke entfielen im Jahr 2025 56,35 % der Marktgröße der Frachtmaklerdienstleistungen in Spanien auf den Fernverkehr, während der Nahverkehr im gleichen Zeitraum mit einer CAGR von 11,00 % wächst.

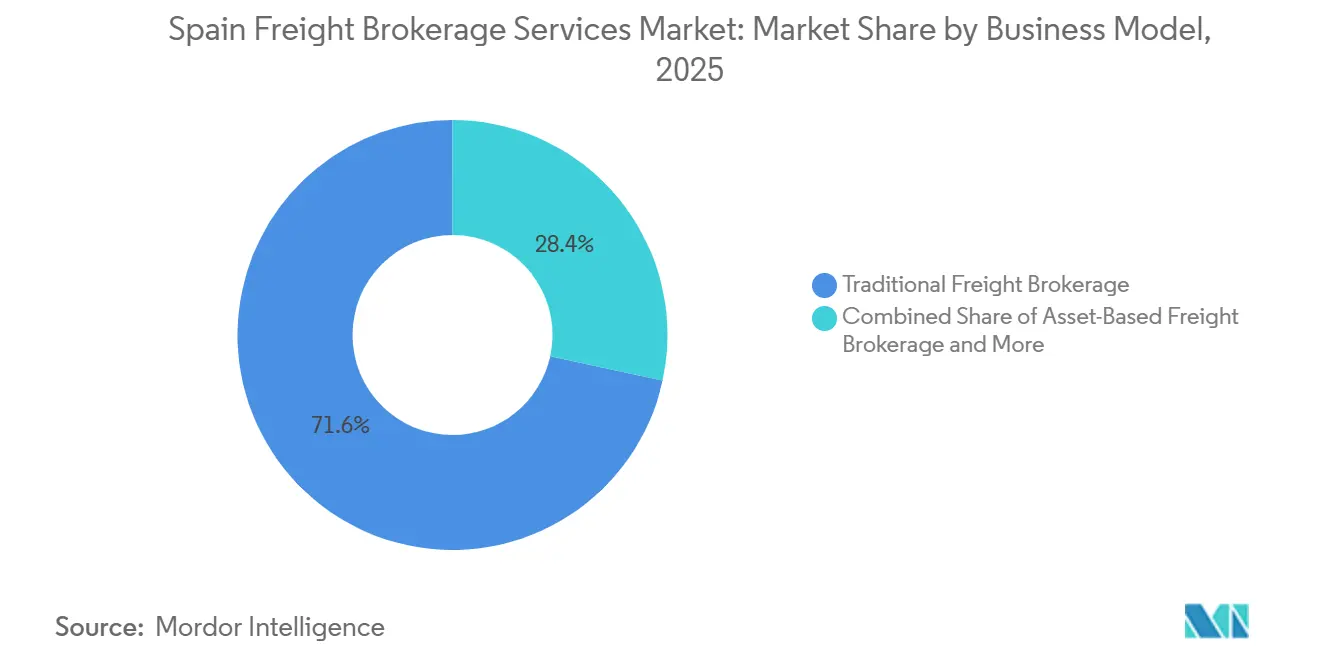

- Nach Geschäftsmodell behielt die traditionelle Vermittlung im Jahr 2025 71,60 % des Umsatzes, während digitale Plattformen mit einer CAGR von 26,04 % skalieren.

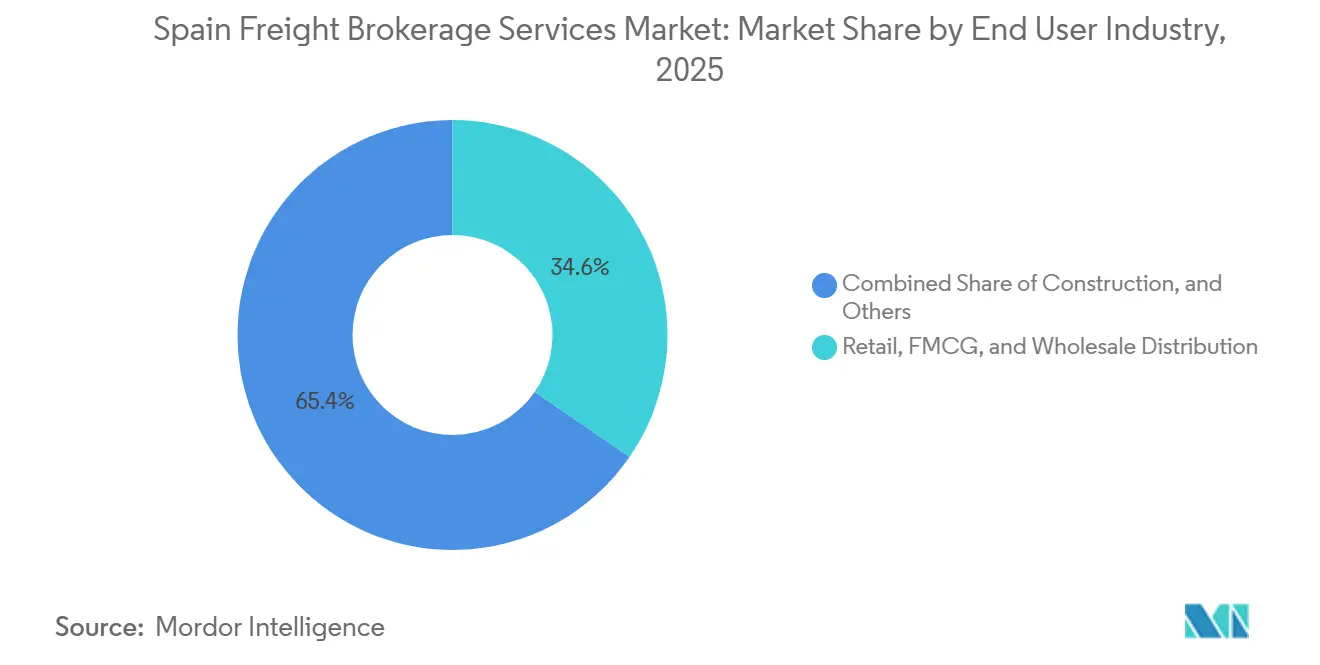

- Nach Endverbraucherbranche repräsentierten Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb 34,60 % des Wertes im Jahr 2025, während E-Commerce und Auftragsabwicklung durch Drittlogistiker mit einer CAGR von 18,56 % expandieren.

- Nach Kundengröße kontrollierten Großunternehmen im Jahr 2025 58,57 % der Ausgaben, während kleine Unternehmen mit einer CAGR von 13,17 % am schnellsten wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Frachtmaklerdienstleistungen in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettlauf um Lagerautomatisierung verstärkt den innerspanischen Bedarf an Tagesfrachtlieferungen | +1.5% | Knotenpunkte Madrid, Barcelona, Zaragoza | Kurzfristig (≤ 2 Jahre) |

| Obligatorische elektronische Frachtdokumente beschleunigen die Plattformnutzung | +1.3% | National und grenzüberschreitend in der EU | Mittelfristig (2–4 Jahre) |

| ETS-2-Kohlenstoffbepreisung fördert Ladungskonsolidierungsalgorithmen | +0.9% | Nationale und internationale Routen | Mittelfristig (2–4 Jahre) |

| Wachstum der Kurzseerouten zwischen Spanien und dem Maghreb | +1.1% | Korridore zwischen Südspanien und Marokko | Langfristig (≥ 4 Jahre) |

| Wasserstoffkorridor fördert Grünspurprodukte | +0.7% | Katalonien, Baskenland, Aragonien | Langfristig (≥ 4 Jahre) |

| KI-gesteuerter öffentlich-privater Logistikdatenraum | +0.8% | Nationale TEN-T-Integration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettlauf um Lagerautomatisierung verstärkt den innerspanischen Bedarf an Tagesfrachtlieferungen

Automatisierte Lager- und Abrufsysteme verkürzen die Verweildauer von Tagen auf Stunden und zwingen Verlader dazu, ausgehende Lkw innerhalb von 30-Minuten-Fenstern zu sichern. Digitale Makler, die Lagerverwaltungssignale über API aufnehmen und Spediteure in Echtzeit disponieren, monetarisieren diese Geschwindigkeitsprämie. Der PLAZA-Knotenpunkt in Zaragoza und die Zona Franca in Barcelona konzentrieren Robotik-Einsätze und ermöglichen profitable Tageslieferungen für Ladungen über 300 kg. Traditionelle Callcenter-Makler verlieren Marktanteile, da Verlader auf Plattformen umsteigen, die elektronische Liefernachweise und automatische Abrechnung bieten. Erwartungen an Tageslieferungen breiten sich auf Einzelhandels-, Pharma- und Hightech-Branchen aus und treiben ein zweistelliges Auftragswachstum für zeitdefinierte Strecken.

Obligatorische elektronische Frachtdokumente beschleunigen die Plattformnutzung

Spaniens „Ley Crea y Crece” schreibt elektronische Rechnungen im B2B-Handel vor, und das EU-eCMR-Rahmenwerk digitalisiert Frachtbriefe für grenzüberschreitende Fahrten[1]„Elektronische Frachtverkehrsinformationen,” Europäische Kommission, transport.ec.europa.eu. Plattformmakler integrieren beide Anforderungen fest und ermöglichen es Verladern, konforme Dokumente automatisch in ihrem Transportmanagementsystem zu erstellen. Die Akzeptanz übersteigt bereits 40 % der Spediteurfahrten auf Frankreich- und Portugalkorridor, gegenüber 15 % auf rein inländischen Strecken. Der Komfort bei der Einhaltung von Vorschriften bringt mittelständische Exporteure dazu, digitale Anbieter zu bevorzugen, was die Onboarding-Raten im Jahresvergleich um dreistellige Werte steigert. Papierbasierte Betreiber sehen sich mit Integrationskosten konfrontiert, die die Margen schmälern und Rechnungszyklen verzögern, was die Leistungslücke vergrößert.

EU-Grüne-Logistik- und Digitalkorridorfinanzierung

Ab 2027 wird ETS-2 Kohlenstoffabgaben erheben, die die Dieselkosten um 8–12 % erhöhen und den Druck verstärken, Leerfahrten zu reduzieren[2]„El comercio de derechos de emisión de la UE para edificios, transporte por carretera y otros sectores,” Ministerio para la Transición Ecológica y el Reto Demográfico, miteco.gob.es. Algorithmische Makler, die kompatible Ladungen bündeln, können Leerfahrten um bis zu 40 % reduzieren und so direkte Kosteneinsparungen und Senkungen der Scope-3-Emissionen erzielen. Das LESS®-Programm von XPO, das gemeinsam mit Repsol gestartet wurde, zeigt die Prämie, die einige Verlader bereits für emissionsarme Strecken zahlen. Die Teilladungskonsolidierung gewinnt an neuer Relevanz, da die Kohlenstoffbepreisung das Kostengefälle gegenüber der dedizierten Komplettladung verringert. Plattform-Dashboards, die Routenentscheidungen in CO₂-Kennzahlen übersetzen, werden bei Beschaffungsausschreibungen zu einem Differenzierungsmerkmal.

Wachstum der Kurzseerouten zwischen Spanien und dem Maghreb schafft Chancen für die Erstmeilen- und Letztmeilenvermittlung

Die Fahrzeugüberquerungen zwischen Spanien und Marokko stiegen im Jahr 2024 um 9,3 % auf 847.429 Einheiten. Makler, die Fährbuchungen, Zollanmeldungen und lokale Zustellfahrten in einem einzigen Auftragsworkflow verknüpfen können, gewinnen neue Kunden aus der Automobil- und Agrarlebensmittelbranche. Die API-Konnektivität zu Fährbetreibern verkürzt die Gesamttransitzeit um 12–18 Stunden und ermöglicht Just-in-Time-Abläufe für Komponentenexporte aus Tanger-Med. Südliche Knotenpunkte wie Algeciras und Tarifa entwickeln sich daher zu Testfeldern für integrierte See-Land-Angebotstools. Die zunehmende Nearshoring-Aktivität von EU-Herstellern erweitert die Nachfrage nach nordwärts gerichteten Kapazitäten weiter und stabilisiert die saisonale Volatilität, die für den Produkthandel typisch ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NIS-2-Cybersicherheits-Compliance erhöht Betriebskosten für digitale Makler | -0.9% | Nationale, EU-weite Compliance-Anforderung | Kurzfristig (≤ 2 Jahre) |

| Ausstehende nationale Debatte über Straßenbenutzungsgebühren 2026–2027 schafft Tarifunsicherheit | -0.7% | Nationale, grenzüberschreitende Korridore | Kurzfristig (≤ 2 Jahre) |

| OEM-eigene Logistik und Insourcing durch Einzelhändler verringern zugängliche Spotvolumina | -1.2% | National, konzentriert in der Automobil- und Einzelhandelsbranche | Mittelfristig (2–4 Jahre) |

| Anhaltende Ausrüstungsungleichgewichte in iberischen Häfen stören die Rückfrachtverfügbarkeit | -0.8% | Küstenregionen, Mittelmeerhäfen und Atlantikhäfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

NIS-2-Cybersicherheits-Compliance erhöht Betriebskosten für digitale Makler

Ab Oktober 2024 müssen digitale Frachtplattformen, die als wesentlich eingestuft werden, 24-Stunden-Meldungen bei Datenschutzverletzungen einreichen und jährliche Audits durchlaufen oder riskieren Bußgelder von bis zu 10 Millionen EUR (11,7 Millionen USD)[3]„Die NIS2-Richtlinie,” Europäische Kommission, digital-strategy.ec.europa.eu. Mittelgroße Makler müssen jährlich 200.000–500.000 EUR (23.508–58.770 USD) für SOC-Tools, Penetrationstests und Mitarbeiterschulungen aufwenden. Diese Ausgaben beschleunigen die Konsolidierung, da kleinere Marktteilnehmer ihre Portfolios an kapitalstarke Wettbewerber verkaufen. Traditionelle telefonbasierte Unternehmen bleiben außerhalb des Anwendungsbereichs der Richtlinie, verlieren jedoch Kunden, die vollständige digitale Transparenz suchen. Die Compliance-Last verändert daher die Marktstruktur, während sie das Gesamtwachstum verlangsamt.

Ausstehende nationale Debatte über Straßenbenutzungsgebühren 2026–2027 schafft Tarifunsicherheit

Madrids Plan, Mautgebühren durch landesweite entfernungsbasierte Lkw-Gebühren zu ersetzen, könnte 0,10–0,15 EUR (0,12–0,18 USD) pro km hinzufügen, was 15–20 % der End-to-End-Kosten auf Fernverkehrskorridoren nach Frankreich entspricht. Makler zögern, mehrjährige Tarife festzulegen, und fügen volatile Zuschlagsklauseln ein, denen Kunden widerstehen. Vertragslaufzeiten verkürzen sich, und Preisbenchmarking wird schwierig, was Investitionen in dedizierte Anlagen begrenzt. Einige Verlader verlagern planbare Volumina auf die Schiene oder eigene Flotten, um sich gegen die unbekannte Abgabe abzusichern, und leiten so vorübergehend Einnahmen von Spotmaklerkanälen um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Teilladung gewinnt an Dynamik bei stabiler Komplettladung

Komplettladungssendungen dominierten im Jahr 2025 mit einem Marktanteil von 63,29 % am Markt für Frachtmaklerdienstleistungen in Spanien, da große Exporteure nach wie vor direkte Punkt-zu-Punkt-Transporte bevorzugen, die den Grenzübertritt vereinfachen. Gleichzeitig wachsen Teilladungsvolumina mit einer CAGR von 8,76 %, da Lagerautomatisierung und Omnichannel-Einzelhandel Bestellungen in Sendungen unterhalb der Palettenebene aufteilen. Digitale Routenplanungsmaschinen senken die Kosten pro Halt und machen Mehrstopptransporte auf dichten Strecken Madrid–Barcelona–Valencia rentabel.

Die rasche Zunahme der Teilladung diversifiziert den Markt für Frachtmaklerdienstleistungen in Spanien. Makler, die Teilladungen zu vollen Anhängern zusammenführen können, erzielen höhere Einnahmen pro Meile und bieten Verladern gleichzeitig kohlenstoffeffiziente Optionen. Komplettladungsmakler reagieren mit der Einführung von Hybriddienstleistungen, die einen Basisanhänger garantieren, aber ungenutzten Laderaum durch Spot-Einlagen monetarisieren, was traditionelle Segmentgrenzen verwischt.

Nach Ausrüstungs-/Anhängertyp: Dominanz der Kühlkette setzt sich fort

Kühlkoffer hielten im Jahr 2025 einen Marktanteil von 48,39 % an der Marktgröße der Frachtmaklerdienstleistungen in Spanien und werden mit einer CAGR von 9,60 % wachsen, da Spaniens Obst-, Gemüse- und Impfstoffexporte eine strenge Temperaturkontrolle erfordern. Im Jahr 2025 eingeführte elektrische selbstladende Kühlfahrzeuge reduzieren den Dieselgeneratoreinsatz und erschließen städtische Niedrigemissionszonen, was Premium-Ladungen aus der Pharma- und Lebensmitteleinzelhandelsbranche anzieht. Trockenkoffer bleiben für Konsumgüter des täglichen Bedarfs unverzichtbar, wachsen jedoch langsamer, während Tankfahrzeuge und Tieflader mit der Chemie- und Bauproduktion schwanken.

Innerhalb der Marktgröße der Frachtmaklerdienstleistungen in Spanien weisen Kühlkettenstrecken die geringste Preiselastizität auf, sodass Makler Kraftstoffzuschläge weitergeben können, ohne Marktanteile zu verlieren. Diejenigen, die validierte GDP-Strecken verwalten, fügen Analysen zu Temperaturabweichungen hinzu und schaffen so Kundenbindung bei Life-Science-Kunden. Da sich die Produktsaisonalität verschiebt, setzen Makler Kühlfahrzeuge für gefrorene Meeresfrüchte und Süßwaren ein und glätten so die Anlagenauslastung das ganze Jahr über[4]„Bericht des Wissenschaftlichen Ausschusses zu Zeit-Temperatur-Kombinationen für die Lebensmittelsicherheit,” Agencia Española de Seguridad Alimentaria y Nutrición, aesan.gob.es.

Nach Transportstrecke: Urbanisierung treibt lokalen Anstieg

Fernverkehrskorridore über 500 Meilen hielten im Jahr 2025 einen Marktanteil von 56,35 % am Markt für Frachtmaklerdienstleistungen in Spanien, bedingt durch Exporte nach Frankreich, Deutschland und in die Benelux-Länder, die hochkapazitive Hauptstrecken aufrechterhalten. Dennoch verzeichnen lokale Fahrten unter 100 Meilen die schnellste CAGR von 11,00 %, was den Ausbau von Mikro-Fulfillment-Zentren rund um Spaniens wichtigste Ballungsräume widerspiegelt. Erwartungen an Tageslieferungen wandeln regionale Depots in stadtrandnahe Cross-Docking-Punkte um, verkürzen Fernverkehrsdistanzen und erhöhen die Fahrfrequenz.

Für Makler bedeuten lokale Fahrten geringere Margen pro Ladung, aber eine höhere Provisionsgeschwindigkeit. Die Marktgröße der Frachtmaklerdienstleistungen in Spanien tendiert daher zu Plattformen, die Hunderte von städtischen Lieferungen zu kohärenten Fahrerplänen zusammenfassen können. Fernverkehrsspezialisten sichern sich ab, indem sie Satellitenbüros in Madrid und Barcelona eröffnen, um dieses schnell wachsende Mikrosegment zu erschließen, bevor neue Marktteilnehmer es dominieren.

Nach Geschäftsmodell: Digitale Plattformen verringern den Abstand zu traditionellen Anbietern

Traditionelle Vermittlung kontrollierte im Jahr 2025 noch immer 71,60 % der Marktgröße der Frachtmaklerdienstleistungen in Spanien, was jahrzehntelange Spediteurbeziehungen und regionales Know-how widerspiegelt. Digitale Plattformen verzeichneten jedoch eine CAGR von 26,04 %, indem sie Angebotsstellung, eCMR und Abrechnung automatisierten und die Transaktionszeit von Stunden auf Minuten reduzierten. Anlagenbasierte Makler behaupten sich in temperaturgeführten und gefährlichen Strecken, wo dedizierte Flotten die Compliance sicherstellen.

Eine Konvergenz ist im Gange. Traditionelle Häuser investieren in White-Label-Portale, während reine Plattformanbieter ehemalige Spediteurvertreter einstellen, um den menschlichen Support zu verbessern. Die daraus resultierenden Hybriddesigns erweitern das Instrumentarium der Branche der Frachtmaklerdienstleistungen in Spanien, ohne die digitalen Margen zu verwässern. Der Erfolg hängt davon ab, algorithmische Präzision mit branchenspezifischem Fachwissen in Einklang zu bringen, insbesondere bei Post-Brexit-Zollabwicklung und nordafrikanischen Fährverbindungen.

Nach Endverbraucherbranche: E-Commerce verändert den Nachfragemix

Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb generierten im Jahr 2025 einen Marktanteil von 34,60 %, aber E-Commerce und Auftragsabwicklung durch Drittlogistiker eilen mit einer CAGR von 18,56 % voraus. Retouren-Logistikvolumina steigen im Gleichschritt und zwingen Makler dazu, Rückgabemanagement- und Qualitätsprüfungsknoten hinzuzufügen. Automobil- und Schwerindustrie behalten stabile Ströme bei, sehen sich jedoch mit Insourcing konfrontiert, das die Maklerreichweite begrenzt.

Pharma-, Frischkost- und Hightech-Branchen verlangen GDP-konforme Handhabung und GPS-Temperaturfeeds, was die Servicekomplexität und das Margenpotenzial erhöht. E-Lebensmittelhändler übernehmen wöchentliche Ausschreibungsmodelle, bei denen Algorithmen Strecken automatisch auf Basis historischer Pünktlichkeitskennzahlen vergeben – eine Verschiebung, die datengetriebene Marktteilnehmer begünstigt. Folglich schützt die Diversifizierung über Branchen hinweg Makler vor zyklischen Schocks in einem einzelnen Sektor.

Nach Kundengröße: Plattformdemokratisierung kommt kleinen und mittleren Unternehmen zugute

Großunternehmen kontrollierten im Jahr 2025 noch immer 58,57 % der Marktgröße, aber kleine Unternehmen mit einem Umsatz unter 10 Millionen USD wachsen dank Self-Service-Portalen, die Einstiegshürden senken, mit einer CAGR von 13,17 %. Sofortangebote, Kreditkartenabrechnung und nutzungsbasierte Transparenz ebnen das Spielfeld gegenüber volumensgebundenen Verträgen, die einst großen Verladern vorbehalten waren.

Innerhalb des Marktes für Frachtmaklerdienstleistungen in Spanien bilden kleine und mittlere Unternehmen gemeinsam einen fragmentierten, aber schnell wachsenden Pool, der die Maklereinnahmen während Unternehmensausschreibungspausen stabilisiert. Plattformen gamifizieren das Spediteur-Feedback, um Erstversender zu beruhigen, während KI-Chatbots Routineanfragen lösen und die Servicekosten niedrig halten. Mittelständische Unternehmen suchen unterdessen nach gemischtem Support – automatisierte Buchung kombiniert mit namentlich genannten Kundenbetreuern – und drängen Makler dazu, Servicepakete nach Kundengröße zu staffeln.

Geografische Analyse

Spaniens Hafennetzwerk an beiden Küsten verarbeitete im Jahr 2024 557,8 Millionen Tonnen Fracht und verankerte Erstmeilen- und Letztmeilenvermittlungsströme, die sich ins Landesinnere in Richtung Madrids Logistikgürtel erstrecken. Der Mittelmeer-Korridor verbindet Algeciras mit der französischen Grenze und überträgt Importimpulse an Frischprodukt-Verpackungsbetriebe in Murcia sowie Exportsurges aus Kataloniens Fabriken. Investitionen im Rahmen des EU-TEN-T-Programms digitalisieren diese Arterien und ermöglichen es Maklern, elektronische Transitdokumente auszustellen und Schienenkapazitäten ohne manuelle Übergabe zu nutzen.

Das Dreieck Madrid–Barcelona–Valencia beherbergt dichten Konsum und moderne Fulfillment-Center und ist damit das Epizentrum des Marktes für Frachtmaklerdienstleistungen in Spanien. Zaragozas Kreuzungslage zieht Amazon, Kuehne+Nagel und DSV an, die stetige ausgehende Ladungen kanalisieren, die das Teilladungswachstum antreiben. Das südliche Andalusien nutzt Fährrouten nach Marokko, um sich von traditionellen Agrarlebensmittelexporten hin zu Automobil- und Textil-Shuttle-Fahrten zu diversifizieren.

Die iberische Integration mit Portugal erschließt bilaterale Konsolidierungen, die Leerfahrten reduzieren, während baskische und katalanische Wasserstofftäler emissionsfreie Strecken erproben und nachhaltigkeitsorientierte multinationale Unternehmen anziehen. Die geografische Diversifizierung schützt Makler daher vor regionalen Abschwächungen und verteilt das Netzwerkrisiko auf Küsten-, Zentral- und grenzüberschreitende Korridore, was die langfristige Widerstandsfähigkeit des Marktes für Frachtmaklerdienstleistungen in Spanien unterstützt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei digitale Disruptoren durch Fusionen und Übernahmen skalieren und traditionelle Akteure Nischen verteidigen, in denen menschliches Fachwissen geschätzt wird. Sennders Übernahme der europäischen Oberflächensparte von C.H. Robinson katapultierte das Start-up in die Spitzengruppe und bewies, dass Technologieplattformen Spediteurbeziehungen kaufen können, anstatt sie über Jahrzehnte aufzubauen. GXO, XPO und Logista differenzieren sich durch wertschöpfende Lagerhaltung und Investitionen in grüne Flotten und integrieren Vermittlung mit Kontraktlogistik für stabilere Einnahmequellen.

Cybersicherheitsvorschriften und Kohlenstoffbepreisung erhöhen die Kapitalanforderungen, die kleinere Makler nicht alleine schultern können, was die Konsolidierung beschleunigt. Dennoch schafft die Spezialisierung auf Dienstleistungen – GDP-Compliance für Pharma, Begleitung von Schwertransporten oder Zollmaklerdienstleistungen für Marokko – verteidigbare Wettbewerbsvorteile, bei denen Fachwissen wichtiger ist als Größe. Digitale Marktteilnehmer, die diese Branchen umwerben, rekrutieren erfahrene Betreiber, um Glaubwürdigkeitslücken zu schließen.

Technologie bleibt der große Gleichmacher. KI-gestützte Ladungszuordnung, IoT-Anhängersensoren und blockchain-verifizierte Liefernachweise verringern Informationsasymmetrien und komprimieren die Preisstreuung zwischen Maklern. Überlebende werden diejenigen sein, die technologische Kompetenz mit branchenspezifischer Kompetenz verbinden und konfigurierbare Serviceschichten anbieten, die der Komplexität der Verlader entsprechen. Diese Dynamik hält den Markt für Frachtmaklerdienstleistungen in Spanien lebendig, auch wenn die Konzentration der Top-Fünf zunimmt.

Marktführer der Branche der Frachtmaklerdienstleistungen in Spanien

Ontruck

Trucksters

Sennder

DHL Group

XPO, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: GXO begann mit dem Betrieb einer 36.000 m² großen automatisierten Anlage für Hisense in Valencia und verkürzte die Zeit von der Bestellung bis zum Versand auf zwei Stunden.

- März 2025: Cargobot führte Planimatik in Spanien ein und lieferte KI-gestützte Routenoptimierung für mittelständische Verlader.

- März 2025: Logista fügte selbstladende elektrische Kühlfahrzeuge hinzu und senkte die Emissionen in der Kühlkette um 25 %.

- Februar 2025: Sennder übernahm das europäische Oberflächengeschäft von C.H. Robinson und fügte 1.600 Mitarbeiter an 20 Standorten hinzu.

Berichtsumfang des Marktes für Frachtmaklerdienstleistungen in Spanien

| Komplettladung (KLV) |

| Teilladung (TLV) |

| Sonstige |

| Trockenkoffer |

| Kühlkoffer |

| Tieflader / Stufendeck |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (weniger als 100 Meilen) |

| Traditionelle Frachtmaklerdienstleistung |

| Anlagenbasierte Frachtmaklerdienstleistung |

| Agenturmodell-Frachtmaklerdienstleistung |

| Digitale Frachtmaklerdienstleistung |

| Fertigung und Automobil |

| Bau und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel/Getränke |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Auftragsabwicklung durch Drittlogistiker |

| Sonstige |

| Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) |

| Kleine Unternehmen (weniger als 10 Millionen USD) |

| Nach Dienstleistung | Komplettladung (KLV) |

| Teilladung (TLV) | |

| Sonstige | |

| Nach Ausrüstungs-/Anhängertyp | Trockenkoffer |

| Kühlkoffer | |

| Tieflader / Stufendeck | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerdienstleistung |

| Anlagenbasierte Frachtmaklerdienstleistung | |

| Agenturmodell-Frachtmaklerdienstleistung | |

| Digitale Frachtmaklerdienstleistung | |

| Nach Endverbraucherbranche | Fertigung und Automobil |

| Bau und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel/Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Auftragsabwicklung durch Drittlogistiker | |

| Sonstige | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) | |

| Kleine Unternehmen (weniger als 10 Millionen USD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Umsatzpool der Frachtmakler in Spanien bis 2031 sein?

Es wird prognostiziert, dass er 1,85 Milliarden USD erreichen wird, ausgehend von 1,32 Milliarden USD im Jahr 2026 bei einer CAGR von 6,97 %.

Welcher Ausrüstungstyp wächst am schnellsten?

Kühlkoffer, die die Nachfrage nach Kühlketten widerspiegeln, sollen bis 2031 mit einer CAGR von 9,60 % wachsen.

Welches Geschäftsmodell gewinnt am meisten Marktanteile?

Digitale Frachtmaklerdienstleistung wächst mit einer CAGR von 26,04 % und nagt an der traditionellen Dominanz.

Wie wird ETS-2 die Frachtkosten beeinflussen?

Kohlenstoffabgaben könnten die Dieselkosten um 8–12 % erhöhen und Verlader dazu veranlassen, Konsolidierungsalgorithmen zu bevorzugen.

Warum sind lokale Transportstrecken attraktiv?

Städtische Mikro-Fulfillment-Zentren und Ziele für Tageslieferungen treiben lokale Fahrten (unter 100 Meilen) auf eine CAGR von 11,00 %.

Was ist das primäre regulatorische Hindernis für digitale Makler?

NIS-2-Cybersicherheitsregeln schreiben Audits, Vorfallmeldungen und Vorstandsverantwortung vor und erhöhen die Compliance-Kosten.

Seite zuletzt aktualisiert am: