韓国家電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

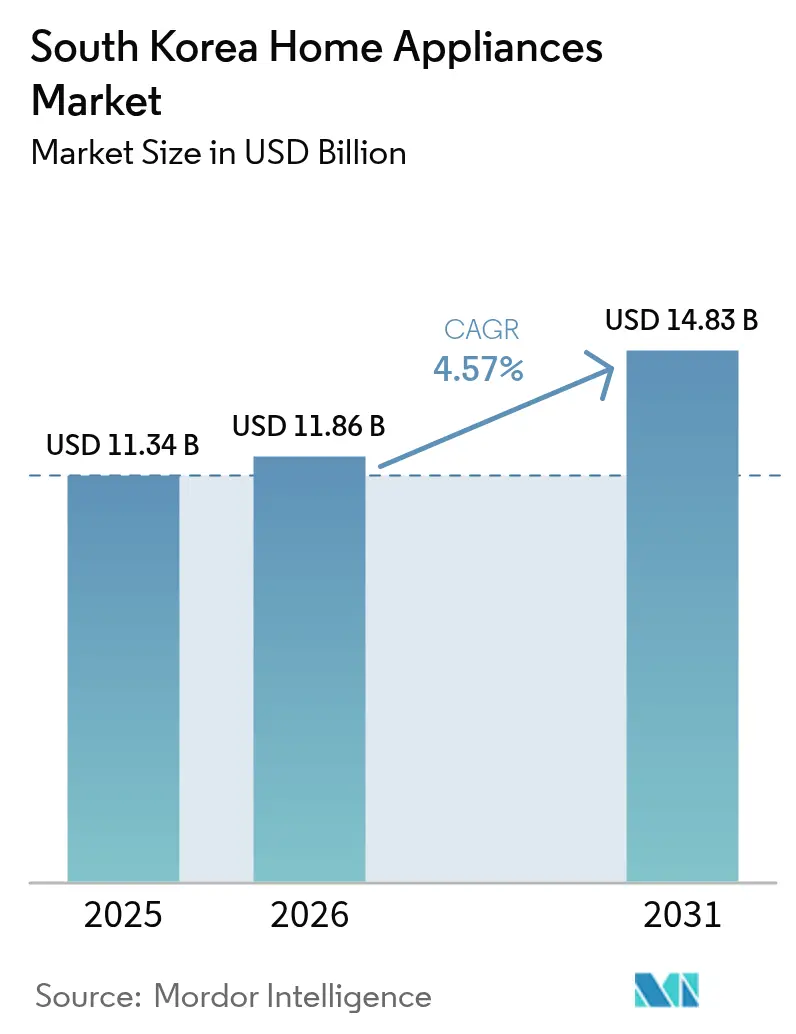

| 基準年の市場規模 (2025) | 11.34 十億米ドル |

| 市場規模 (2026) | 11.86 十億米ドル |

| 市場規模 (2031) | 14.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国家電市場分析

韓国家電市場規模は、2025年の113.4億米ドルから2026年には118.6億米ドルに成長し、2026年~2031年のCAGR 4.57%で2031年までに148.3億米ドルに達すると予測されている。政府の「最高効率家電リベートプログラム」は2025年7月に2,671億ウォン(2億550万米ドル)の資金を投じて復活し、グレード1製品購入に対する10%の払い戻しを提供したことで、初月に66万2,000件の申請と29%の販売急増を引き起こし、強力な短期需要加速を示した。レンタル適格性の拡大により普及がさらに進み、サブスクリプション事業者はリベートが月額料金への感度を緩和したことで92%の販売急増を記録した[1]ユン・ヒフン、「最高効率家電リベートが需要を復活させ韓国家電販売を押し上げる」、CHOSUNBIZ、biz.chosun.com。継続的サービスへのシフトが進む中、LGのサブスクリプション収益は2025年に1兆ウォン(15億米ドル)を達成し、初期費用の低減と統合ケアに対する顧客の選好を実証した。

レポートの主要ポイント

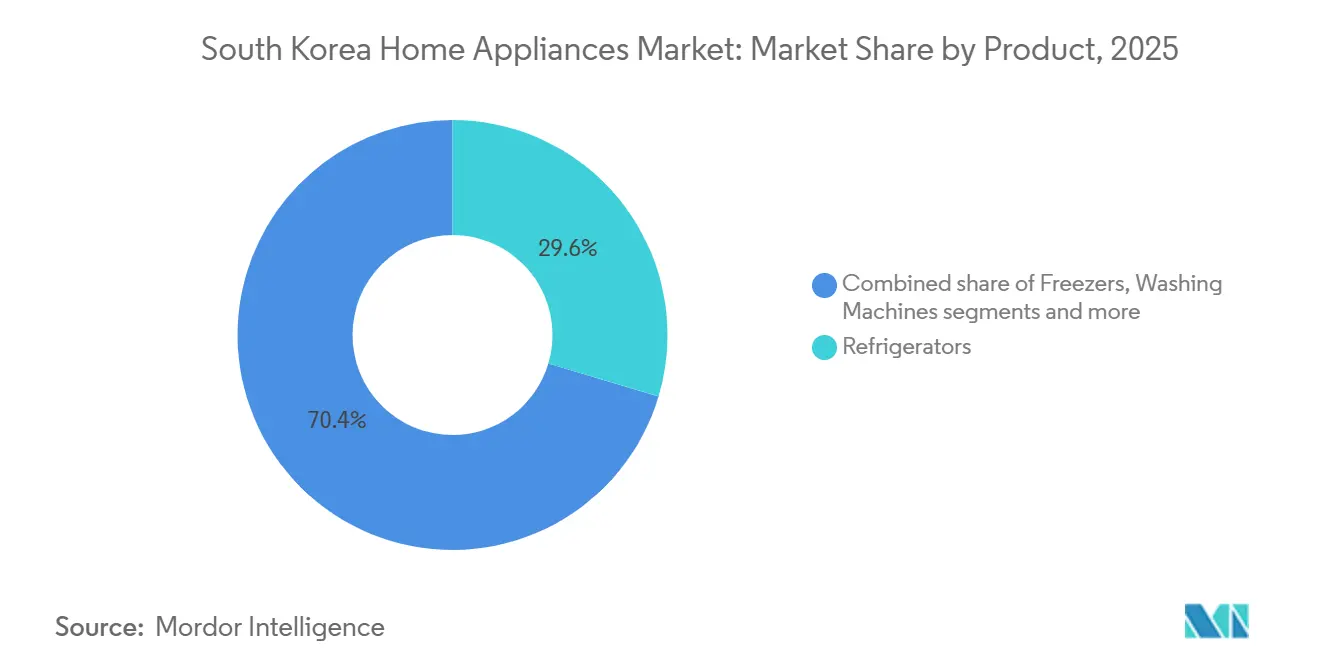

- 製品タイプ別では、冷蔵庫が2025年の韓国家電市場シェアの29.62%をリードし、電気炊飯器は2031年までに5.32%のCAGRで拡大すると予測されている。

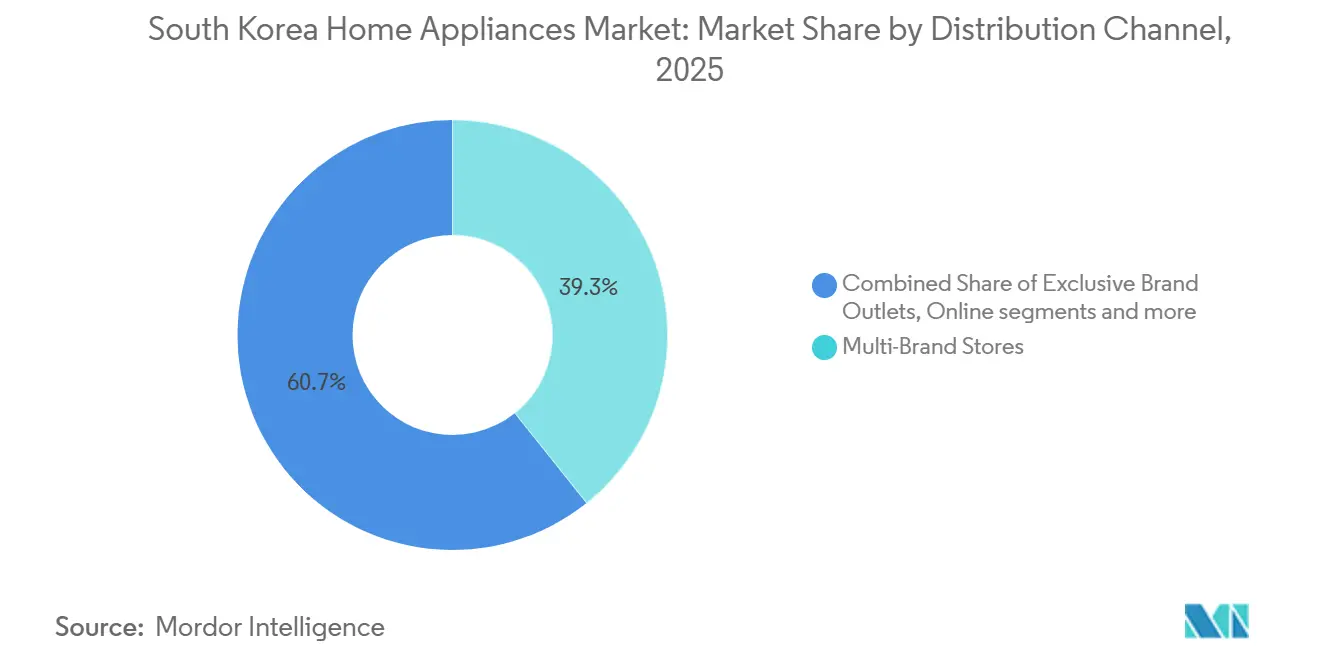

- 流通チャネル別では、マルチブランドストアが2025年の韓国家電市場シェアの39.25%を占め、オンラインプラットフォームは2031年までに最速の5.96% CAGRを記録する見込みである。

- 地域別では、京畿道が2025年の韓国家電市場シェアの34.60%を占めたが、慶尚地域は2031年までに5.63% CAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国家電市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 省エネリベートがアップグレードサイクルを促進 | +1.2% | 全国規模、ソウル首都圏および忠清地域でのピーク普及 | 短期(2年以内) |

| 政府主導のスマートホーム施策がコネクテッド家電の普及を加速 | +0.9% | ソウル首都圏、5G整備を通じて嶺南・湖南へ拡大 | 中期(2年~4年) |

| AI・IoTプラットフォームが平均販売単価(ASP)とデバイス定着率を向上 | +0.8% | ソウル、釜山、仁川を含む都市中核部のプレミアムマンション | 中期(2年~4年) |

| 単身世帯の増加がコンパクト・多機能フォーマットの需要を押し上げ | +0.7% | ソウル、京畿、済州、ソウル・京畿クラスターへの集中 | 中期(2年~4年) |

| サブスクリプション・レンタルの普及が買い替えサイクルを短縮 | +0.6% | 全国規模、当初はソウル首都圏の採用者が主導 | 長期(4年以上) |

| 省エネラベリングの新カテゴリーへの拡大がアップグレードを促進 | +0.4% | 全国規模、大都市圏小売での試験的施行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

省エネリベートがアップグレードサイクルを促進

産業通商資源部(MOTIE)は2025年7月に「最高効率家電リベートプログラム」を復活させ、グレード1のテレビ、冷蔵庫、エアコン、洗濯機、その他ラベル対象カテゴリーの購入価格の10%を払い戻すために2,671億ウォン(2億550万米ドル)を配分した[2]Korea Bizwireスタッフ、「省エネリベートプログラムが韓国の家電販売を押し上げる」、Korea Bizwire、koreabizwire.com。1か月以内に66万2,000件のリベート申請が行われ、882億ウォン(6,110万米ドル)の払い戻しが実施されたことは、8,820億ウォン(6億1,200万米ドル)の適格販売と参加小売業者の前年比29%の急増を示している。レンタルへのリベート提供という新機能がサブスクリプション事業者の販売を92%急増させ、グレード1モデルをより低い実質月額料金で提示することを可能にした。2025年および2026年の規則制定草案では、2026年の電気扇風機や2027年の衣類乾燥機など追加カテゴリーへの最低効率基準の適用拡大が提案されており、基準以下の在庫が不適合となるにつれて在庫刷新の加速可能性が高まっている。この規制の方向性は、国際エネルギー機関がまとめたグローバルトレンドと一致しており、複数の経済圏で家庭用機器の高性能基準を押し上げる新規または強化された最低エネルギー性能基準(MEPS)が記録されている。家電メーカーにとって、グレード1認証は今や数量確保への実質的な関門となっており、厳格化する目標を満たすインバーターコンプレッサー、可変速モーター、ヒートポンプ乾燥機への研究開発が集中している。

政府主導のスマートホーム施策がコネクテッド家電の普及を加速

スマートでエコ対応の住宅への政策支援は、高速ブロードバンドと5Gカバレッジと相まって、建設業者が入居初日から照明、HVAC、主要家電のオーケストレーションを簡素化するSmartThingsやThinQなどのプラットフォームを事前インストールすることを促している。世界的な見本市でのデモンストレーションは統合エコシステムの役割を強調しており、CES 2026でスポットライトを浴びたSamsungのマルチデバイス体験は、統一されたインターフェースで家電制御、セキュリティ、AIを統合している。これらの統合は、入居後の乗り換え可能性を低下させる。なぜなら、居住者はデバイスカテゴリーをまたいで引き継がれる一つのハブ、一つのアプリ、一つの権限ワークフローを習得するからである。LGのThinQ Proプラットフォームは2026年2月に北米のB2Bクライアント向けに発売され、韓国の集合住宅への同様の展開を見越している。QRコードベースの集中オンボーディング、予知保全アラート、リアルタイムエネルギーダッシュボードにより、不動産管理者がエコシステムのゲートキーパーへと変貌する[3]LG Electronics、「LG ElectronicsがKBIS 2026で高級住宅生活の未来を提示」、LGグローバルニュースルーム、lg.com。規制上の影響は、科学技術情報通信部のIoTデバイス認証プロトコルに由来し、基本的なサイバーセキュリティと相互運用性を確保している。韓国・ドイツ相互承認協定に基づくSamsungのBespoke AI家電へのBSI ITセキュリティラベルは、コンプライアンスを競争上の優位性として位置づけている。

AI・IoTプラットフォームが平均販売単価(ASP)とデバイス定着率を向上

Samsungの2026年1月におけるBespoke AI Family Hub冷蔵庫へのGoogle Gemini統合は、キッチンハードウェアに組み込まれた初のLLMスケールの会話型体験を実現し、自然言語による食事計画とカメラベースの食品認識を可能にした。CES 2026では、AIランドリー、冷却、フロアケアにおけるプレミアム機能も披露され、ハイブリッド冷却アーキテクチャやオンデバイス処理に依存するAI掃除機ナビゲーションが差別化された価値を付加し、価格競争力を維持している。LGの2026年ラグジュアリーラインナップは、ハイエンド冷蔵庫とランドリーシステムに会話型インテリジェンスと予知制御を搭載し、同社のThinQ Proプラットフォームはエンタープライズグレードのフリート管理を住宅用途に拡張し、世帯あたりのライフサイクル収益を向上させた。セキュリティ認証も販売提案の一部となっており、SamsungのIoTセキュリティ基準を検証する韓国・ドイツ承認フレームワークの下、2025年に家電がBSI ITセキュリティラベルを取得した[4]Samsung Electronics、「日常生活をより快適にするホームコンパニオン」、Samsungグローバルニュースルーム、news.samsung.com。AI機能がミドルレンジの在庫管理単位(SKU)に移行するにつれ、韓国家電市場はより広い

単身世帯の増加がコンパクト・多機能フォーマットの需要を押し上げ

2025年には単身世帯が全住居の36.1%を占める最大の世帯タイプとなり、総数805万世帯以上に達し、一人暮らし向けの小型・柔軟な家電への需要が高まっている。スペースの制約と予算規律により、購入者はソウルや京畿周辺の高密度都市部を中心に、一つの筐体に2〜3つの用途を組み合わせた多機能デバイスへと誘導されている。国内ブランドはコンパクトで変換可能なフォーマットで対応しており、ヒートポンプ式洗濯乾燥機コンボから国家基準のグレード1効率基準を満たすスリムな冷蔵庫まで多岐にわたる。エントリーポイントは、設置、フィルター交換、定期点検をパッケージ化したレンタルを通じてますます段階化されており、予測可能な月額料金を好む居住者の所有摩擦を軽減している。ソウル首都圏への地理的集中は、高いデジタル普及率と迅速な物流により、ブランドが全国展開前にコンパクトおよびサブスクリプションバンドルを試験的に展開できるため、カテゴリーテストを強化している。これらのダイナミクスは、韓国家電市場に、利便性を容量よりも重視する初回レンタル利用者とアップグレード利用者の安定したパイプラインをもたらしている。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 飽和した所有率と人口の横ばいが新規購入者層を制限 | -0.9% | 全国規模、ソウル首都圏では普及率95%超で深刻 | 長期(4年以上) |

| 原材料コストの変動と関税リスクが利益率を圧迫 | -0.6% | 全国規模、輸入依存メーカーに影響 | 中期(2年~4年) |

| 拡大された拡大生産者責任(EPR)リサイクルコンプライアンスが生産者コストを増加 | -0.5% | 全国規模、財閥に対してSMEに不均衡な負担 | 短期(2年以内) |

| サブスクリプションチャネルのデータ盲点がチャネル最適化を阻害 | -0.2% | ソウル首都圏および忠清試験地域で顕在化 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

飽和した所有率と人口の横ばいが新規購入者層を制限

冷蔵庫と洗濯機の所有率はすでに世帯の95%を超えており、販売台数は初回購入ではなく買い替えに依存している。人口増加は2026年を通じて横ばいのままであり、国は急速に高齢化が進んでいる。2024年時点で65歳以上の居住者の割合はすでに5分の1を超えており、伝統的に新規世帯形成を牽引してきた主要年齢層が縮小している。飽和したカテゴリーでは、インセンティブや技術的飛躍が早期の買い替えを促さない限り、買い替えサイクルは通常10年以上に及ぶ。リベートは一時的に惰性を相殺できるが、初期の潜在需要の急増後も勢いを維持するには継続的な資金が必要である。戦略的対応として、世帯あたりの設置台数が横ばいになっても生涯収益を向上させるプレミアム機能、付加価値サービス、ソフトウェアアップデートを通じた既存設置台数の収益化が進んでおり、韓国家電市場を安定した成長軌道に保つ一助となっている。

拡大された拡大生産者責任(EPR)リサイクルコンプライアンスが生産者コストを増加

2026年1月から、韓国の拡大生産者責任(EPR)制度がすべての電気・電子機器に適用され、回収とリサイクルに関する生産者の義務が拡大し、中小規模ブランドが吸収しにくい追加のコンプライアンス層が導入された。不遵守の場合、単位あたりのリサイクルコストの倍数として算出されるペナルティが課される可能性があり、統合された逆物流や再生能力を持たないメーカーにとって財務的リスクが高まっている。10万台を出荷する中規模企業の拠出金は5億ウォン(38万米ドル)を超える可能性があり、一部の企業は監査対応の報告基準を満たすためのERPシステム統合、報告、スタッフ研修のための追加予算に直面している。製品の持続可能性に関するより広いトレンドに沿って、認定された試験・認証機関が発行したガイダンスは、ラベリング、リサイクル設計、有害物質規制にわたる義務の拡大を強調しており、レガシーSKUの加速的な再設計が必要となる。大手企業はスケールを活かしてコンプライアンスを償却し、再生ループで残余価値を獲得できることが多いが、小規模ブランドは韓国家電市場での利益率を損なわずに高まる目標を達成するためにパートナーシップが必要になる場合がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:大型家電がシェアをリード、炊飯器が最速成長

冷蔵庫は2025年収益の29.62%を占め、非裁量的な地位と、新鮮な農産物やキムチを保存する多室フォーマットの持続性を反映しており、韓国家電市場を支える基盤となっている。電気炊飯器は最も成長の速い製品カテゴリーであり、2031年までに5.32% CAGRを記録する。消費者が穀物の種類と食感に合わせた精密な圧力と誘導加熱制御に対価を支払うためである。洗濯機とエアコンは依然として重要であり、効率主導の設計アップグレードとヒートポンプ技術が国のエネルギーラベリング制度の下での性能向上を可能にしている。食洗機は、スペースの制約と清掃習慣から歴史的に小規模であったが、アパート居住者の採用障壁を下げるコンパクトフォーマットと統合設置パッケージにより低い基盤から前進している。主要カテゴリー全体で、政策リベートとAI機能への高まる期待が買い替え意向を高め、プラットフォーム互換性が韓国家電市場で顕著なSmartThingsまたはThinQエコシステムに適合するモデルへと購入者を誘導している。

小型家電は、世帯がコーヒーメーカーからエアフライヤーまでコンパクトでタスク特化型のデバイスを求めるにつれ、より速いユニット成長を牽引している。エアフライヤーと電気ケトルはコンパクトなキッチンでの時間効率の良いルーティンに適しており、追加カテゴリーへのエネルギーラベリングの拡大が技術的に先進したブランド間でシェアを統合する再設計を促すと予想される。カウンタートップオーブンとトースターは、大型家電と並んで設置とサービスを含むキュレーションされたレンタルパッケージとのバンドルから恩恵を受け、中価格帯アイテムのアタッチメント率を向上させている。これらのシフトは、韓国家電業界がコア白物家電のプレミアムイノベーションと省スペースカテゴリーへの機敏な追加のバランスを取ることで勢いを維持するのに役立っている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:マルチブランドストアがシェアを確保、オンラインが最速ペースで急増

マルチブランドストアは2025年に39.25%を占め、サイズ、騒音、フィット感の対面評価、および配送、設置、下取りなどのターンキーサービスに対する購買者の選好を裏付けている。これらの売り場はまた、ライブデモンストレーションから恩恵を受けるハイエンドAIデバイスを展示しており、機能を具体化することでプレミアム冷蔵庫やランドリーシステムのコンバージョンを高める可能性がある。体験主導の小売は差別化要因であり続けており、特にブランドが販売時点でグレード1効率モデルと即時リベートガイダンスをペアにするプロモーションで小売業者と連携する場合に顕著である。ライブデモと配送保証の連携により、韓国家電市場における高額取引の相当なシェアが物理チャネルに留まっている。

オンラインプラットフォームは最速の成長を記録しており、2031年までに5.96%のCAGRが予測されており、ソウル首都圏での広範なモバイルショッピングと高密度のラストマイルネットワークに支えられている。直営ブランドストアは、コネクテッドデバイスのオンボーディングを簡素化するキュレーションされたバンドル、ソフトウェア対応機能、ファーストパーティサポートを提供することでサードパーティマーケットプレイスを補完している。食料品と並んで小型家電を扱うクイックデリバリーサービスは衝動買いと再注文行動を促し、需要の季節性を平滑化するのに役立っている。店舗、マーケットプレイス、レンタルにわたって価格とサービスポリシーを調和させるオムニチャネルオーケストレーションは、韓国家電市場でのシェア防衛の基本要件となっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

京畿道は2025年収益の34.60%を占め、ソウル周辺の大規模な郊外人口、高い所得水準、新築マンションに対応したコネクテッドデバイスの早期採用に支えられている。ソウル、京畿、仁川を含むソウル首都圏は、オムニチャネル流通、当日配送、高密度居住に適したコンパクトフォーマットの試験プログラムの重心として機能している。引き渡し時にハブデバイスを組み込む建設業者と不動産管理者はプラットフォームの選好を制度化し、それが後に韓国家電市場で居住者がインセンティブプログラムの下で家電を買い替えまたはアップグレードする際のブランド選択に影響を与える。

慶尚地域は2031年までに5.63% CAGRで拡大すると予測されており、産業ハブの勢いと釜山・蔚山などの都市における熟練労働者の間での高度な冷却・ランドリーソリューションの採用増加に牽引されている。地域の見通しは、所得と技術的準備度を高めるAI対応施設への投資によってさらに支えられており、世帯がサービスの容易さと機能セットを比較検討する中でプレミアムおよびサブスクリプション提供の両方を支援している。沿岸都市圏でのブランド試験は、臭気管理や微細粉塵対策など韓国固有のニーズに対する製品市場適合性の調整にも役立ち、韓国家電市場での設計の関連性を向上させている。

忠清の行政センターと半導体クラスターは平均以上の世帯収入とスマート機能への早期関心を維持しているが、人口基盤が小さいため絶対収益は限られている。湖南と江原は、低密度と地形が店舗ネットワークを制限するため、安定しているが緩やかな軌跡をたどっており、空気清浄機や除湿機などの特定カテゴリーは季節的条件に連動した定期的な急増を見せている。済州のプレミアム住宅プロジェクトとホスピタリティセクターは、コンパクトな空気・水デバイスのアタッチメント率を押し上げており、韓国家電市場内に独自の成長ポケットを形成している。

競合環境

競争の激しさは中程度に集中しており、Samsung ElectronicsとLG Electronicsが2025年収益の相当なシェアを合わせて占め、チップ、モーター、ソフトウェアを統合して製品ロードマップとエコシステムの進化を主導している。Samsungの2026年1月のFamily Hub冷蔵庫へのGoogle Gemini組み込みのデモンストレーションと、ランドリーおよびフロアケアにおける整合されたAI機能セットは、家全体にわたる会話型インターフェースとオンデバイス認識へのピボットを強調している。LGはSKSとLG SIGNATUREラインナップを通じてプレミアム体験を強調し、LLMベースのパーソナライゼーションと予知冷却・ランドリー制御、および集合住宅ポートフォリオを対象としたThinQ Proプラットフォームを提供している。セキュリティ認証は今やブランド戦略の一部となっており、Samsungは韓国のコネクテッド家電のIoT制御を検証する相互承認フレームワークの下、2025年にBSI ITセキュリティラベルを取得した。

ニッチスペシャリストは、レンタル需要と小型居住に対応する水・空気ケア、コンパクトフォーマットなどのカテゴリーに注力することで関連性を維持している。これらの企業は、フルラインの大手企業にとって優先度が低いセグメントで継続的収益への道を提供しながら、ハードウェアの規模よりもサービス密度とサブスクリプション経済で競争することが多い。一方、国際ブランドは韓国の間取りと習慣に合わせてSKUをローカライズし、特殊な機能やプレミアムな仕上げが韓国家電市場で明確な価値提案を生み出す特定のニッチで存在感を高めている。

標準への参加とプラットフォーム互換性は引き続きスケールへの道を形成している。認定されたセキュリティラベルを取得し、建設業者主導のハブ選択に対応するブランドは、世帯がインセンティブプログラムの下で家電を買い替える際にプラットフォームの親しみやすさをカテゴリー拡大に転換できる。近い将来、韓国家電市場は、検証されたデバイスセキュリティを通じてプライバシーを保護しながら、サービスとデータ能力を日常の利便性に転換してプレミアムを正当化する企業を優遇する可能性が高い。

韓国家電業界リーダー

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Coway Co., Ltd.

Cuckoo Electronics Co., Ltd.

Winia Co., Ltd. (Dimchae)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:韓国政府の産業通商資源部(MOTIE)が「最高効率家電リベートプログラム」を正式に開始した。2,671億ウォンの予算に支えられたこの施策は、テレビ、冷蔵庫、洗濯機を含む最高評価の省エネ家電に対して消費者に10%の払い戻しを提供する。開始から数週間以内に、リベートは高効率家庭用製品の販売を30%以上急増させた。

- 2025年2月:Samsung Electronicsが韓国でBespoke AIハイブリッド冷蔵庫を発売した。この革新的な家電は、従来のAIインバーターコンプレッサーとペルティエ素子熱電素子を組み合わせたハイブリッド冷却システムを特徴とする。このデュアルパワーシステムはピーク使用時に作動して冷却を急速に強化し、国内最高評価を30%上回るエネルギー効率の改善と電気代の大幅な削減を実現する。

- 2024年4月:HenkelとSamsung Electronicsが韓国でエネルギー消費を60%削減するカスタム洗濯サイクルを発売するためにパートナーシップを締結した。このコラボレーションは、HenkelのPersil Deep Cleanエンザイムフォーミュラとサムスン独自のAIバブル技術をシームレスに統合し、冷水環境でも強力な汚れ除去と深い洗浄を実現する。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、韓国家電市場を、国内で家庭用途に販売される新規製造の大型家電(冷蔵庫、冷凍庫、洗濯機、食洗機、オーブン、エアコン)および小型家電(コーヒーメーカー、掃除機、エアフライヤー、電気炊飯器、および類似のカウンタートップデバイス)のすべてと定義し、国内の取引価格で評価する。この定義はMordor Intelligenceの2019年~2030年レポートに定められたスコープに従っている。

スコープ除外:再生品または中古品、およびテレビなどの純粋な民生用電子機器は含まれない。

セグメンテーション概要

- 製品別

- 大型家電

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食洗機

- オーブン(コンビ・電子レンジを含む)

- エアコン

- その他の大型家電

- 小型家電

- コーヒーメーカー

- フードプロセッサー

- グリル・ロースター

- 電気ケトル

- ジューサー・ブレンダー

- エアフライヤー

- 掃除機

- 電気炊飯器

- トースター

- カウンタートップオーブン

- その他の小型家電

- 大型家電

- 流通チャネル別

- マルチブランドストア

- 専売ブランド店舗

- オンライン

- その他の流通チャネル

- 地域別

- ソウル首都圏

- 忠清地域

- 嶺南地域

- 湖南地域

- 江原道

- 済州道

詳細な調査方法論とデータ検証

デスクリサーチ

統計庁、韓国関税庁、産業通商資源部、韓国電気製品製造業協会からの公開されているマクロおよび業界データセットから開始し、生産、輸出入フロー、グレード1エネルギー効率の普及状況を明らかにした。企業の財務報告書、投資家向け資料、地方のエネルギーリベート広報資料は、平均販売価格とチャネルミックスに関するインサイトを追加した。企業レベルの収益を検証するため、Mordorのアナリストはダン・アンド・ブラッドストリート(D&B)フーバーズとダウ・ジョーンズ・ファクティバにアクセスした。エネルギー政策の学術誌と業界プレスリリースが技術・規制のギャップを補完した。挙げられた情報源は例示であり、収集されたすべてのデータポイントをクロスチェックするためにより広範なセットが参照された。

一次調査

家電小売業者、電子商取引プラットフォーム、地方流通業者、大手ブランドの元製品マネージャーとの電話インタビューおよび短期調査により、ソウル、京畿、釜山、全羅にわたる買い替えサイクル、オンライン値引き、スマート家電への消費者シフトに関するライブインサイトが得られた。これらの対話は、二次的なパターンの検証、価格前提のストレステスト、予測基準年の微調整に役立った。

市場規模推計と予測

トップダウンモデルは、工場出荷量、検証済み輸入量、輸出控除を組み合わせて国内需要を再構築し、その後保証返品の調整を行う。選択的なボトムアップチェック、小売業者の販売データスナップショット、サンプリングされた平均販売単価(ASP)×数量により合計値を実態に即したものにしている。主要変数には、世帯形成率、一人当たり可処分所得、省エネリベート普及率、平均家電寿命、耐久財の電子商取引シェア、季節調整済み消費者信頼感指数が含まれる。これらのドライバーに対する多変量回帰は、専門家コンセンサスに支えられ、2030年までの値を予測し、ボトムアップサンプルのギャップ領域はマッチドペアチャネルプロキシを使用して補間される。

データ検証と更新サイクル

アウトプットは三層チェックを通過する:自動分散フラグ、シニアアナリストのピアレビュー、および独立した出荷または税関マーカーとのモデル合計の照合。レポートは毎年更新され、政策変更、主要製品リコール、または急激な通貨変動が市場ベースラインを動かす場合は中間更新が行われる。アナリストはクライアント納品前にすべての数値を再監査する。

Mordorの韓国家電ベースラインが信頼性を持つ理由

公表された推計は、企業が異なる製品バスケットを選択したり、異なる輸入調整を適用したり、別々のサイクルでデータを更新したりするため、しばしば異なる。

主要なギャップドライバーは、一部の調査が工場出荷価格のみを追跡し、他は小売マージンを加算し、さらに他は越境電子商取引フローを見落としたり、通貨正規化なしに一律のインフレ上昇を適用したりする場合に生じる。スコープを現地チャネルチェックと整合させ、12か月ごとに更新することで、Mordorはこれらの歪みを最小化している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| 113.4億米ドル(2025年) | ||

| 89.3億米ドル(2024年) | 地域コンサルタントA | 工場出荷価格のみの視点;オンライン輸入と小型家電のテールを除外 |

| 122.0億米ドル(2024年) | 業界誌B | 小売マージンと商品価値を合算し、マークアップを二重計上;ウォン・米ドル平均化ウィンドウなし |

ギャップ注記は各情報源をMordorの文書化されたアプローチと比較している。 要約すると、規律ある変数選択、透明なスコープ、年次更新により、Mordorは経営幹部が明確なドライバーと再現可能なステップに遡ることができる、バランスの取れた意思決定対応のベースラインを提供している。

レポートで回答される主要な質問

2026年の韓国家電市場規模はいくらで、2031年に向けてどのくらいの速さで成長しているか

韓国家電市場規模は2026年に118.6億米ドルと推定され、2026年~2031年のCAGR 4.57%で2031年までに148.3億米ドルに達すると予測されている。

韓国でどの製品カテゴリーがリードし、どれが最も速く成長しているか

冷蔵庫が2025年収益の29.62%をリードし、電気炊飯器は2031年までに5.32% CAGRで最速成長を記録すると予測されている。

韓国の家電において最も重要な販売チャネルはどれか

マルチブランドストアが2025年に39.25%のシェアでリードし、オンラインプラットフォームは2031年までに5.96% CAGRで最速成長すると予測されている。

韓国でどの地域が需要を支配しているか

京畿道が2025年収益の34.60%を占め、慶尚地域は2031年までに5.63% CAGRで最速成長すると予測されている。

韓国の家電需要において最も重要な政策・技術トレンドは何か

省エネリベート、ラベリングおよび最低エネルギー性能基準(MEPS)の拡大、AI対応スマートエコシステムが、アップグレードと買い替えの最も強力なドライバーである。

韓国家電における競争はどの程度集中しているか

SamsungとLGは合わせて2025年収益の約半分を占め、エコシステム統合とセキュリティ認証がその地位を強化している。

最終更新日: