南アフリカ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

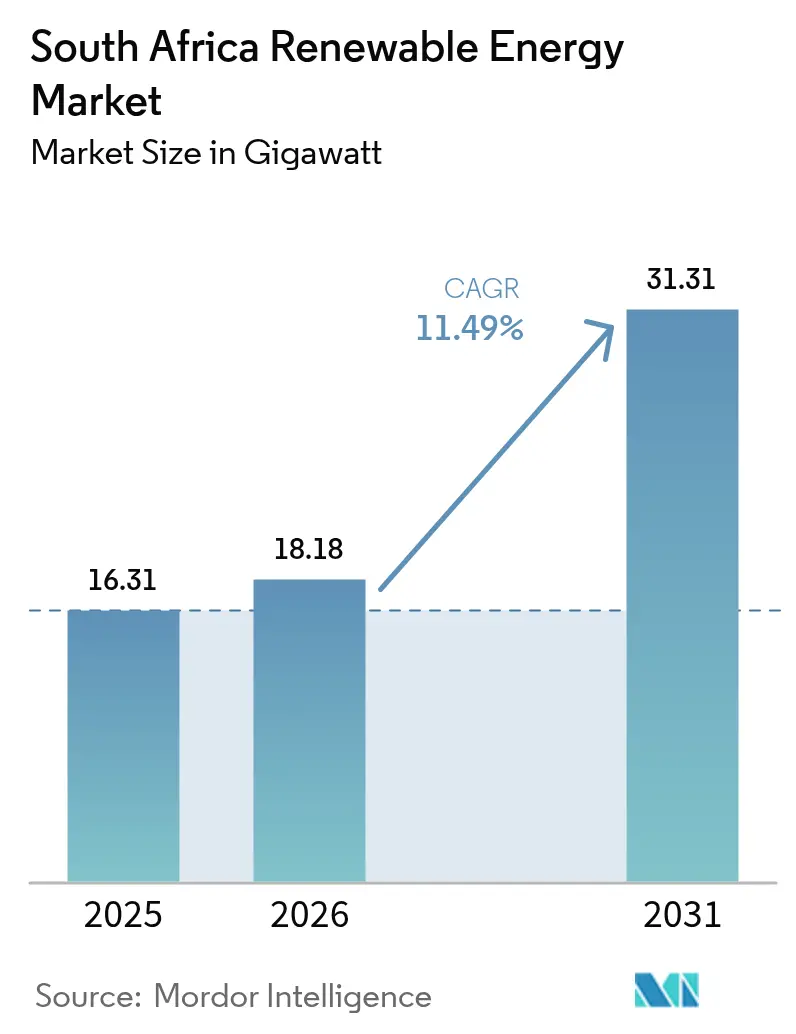

| 基準年の市場規模 (2025) | 16.31 ギガワット |

| 市場取引高 (2026) | 18.18 ギガワット |

| 市場取引高 (2031) | 31.31 ギガワット |

| 成長率 (2026 - 2031) | 11.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ再生可能エネルギー市場分析

南アフリカ再生可能エネルギー市場規模は2026年に18.18ギガワットと推定されており、2025年の16.31ギガワットから成長し、2031年には31.31ギガワットに達すると予測されており、2026年〜2031年にかけて11.49%のCAGRで成長しています。

このトレンドは、南アフリカが石炭依存の発電から、ユーティリティ規模の太陽光発電(PV)および陸上風力プロジェクトを中心とした多様化した電源構成へと体系的に移行していることを反映しています。系統電力の電気料金は2014年以降190%上昇しており、1kWhあたりR0.50〜0.60の再生可能エネルギー契約が鉱山、自治体、製造業者にとってより魅力的なものとなっています。統合資源計画(IRP)2023は毎年3〜5GWの新規クリーンエネルギー設備の追加を指針としており、2024年に100MW未満の民間発電所に対するライセンス上限が撤廃されたことで、分散型資産の新たなカテゴリーが解放されました。エネルギー・ホイーリングおよびデイ・アヘッド取引は新たな収益チャネルを提供し、競争を深化させ、南アフリカ再生可能エネルギー市場への海外資本の流入を促進しています。

主要レポートのポイント

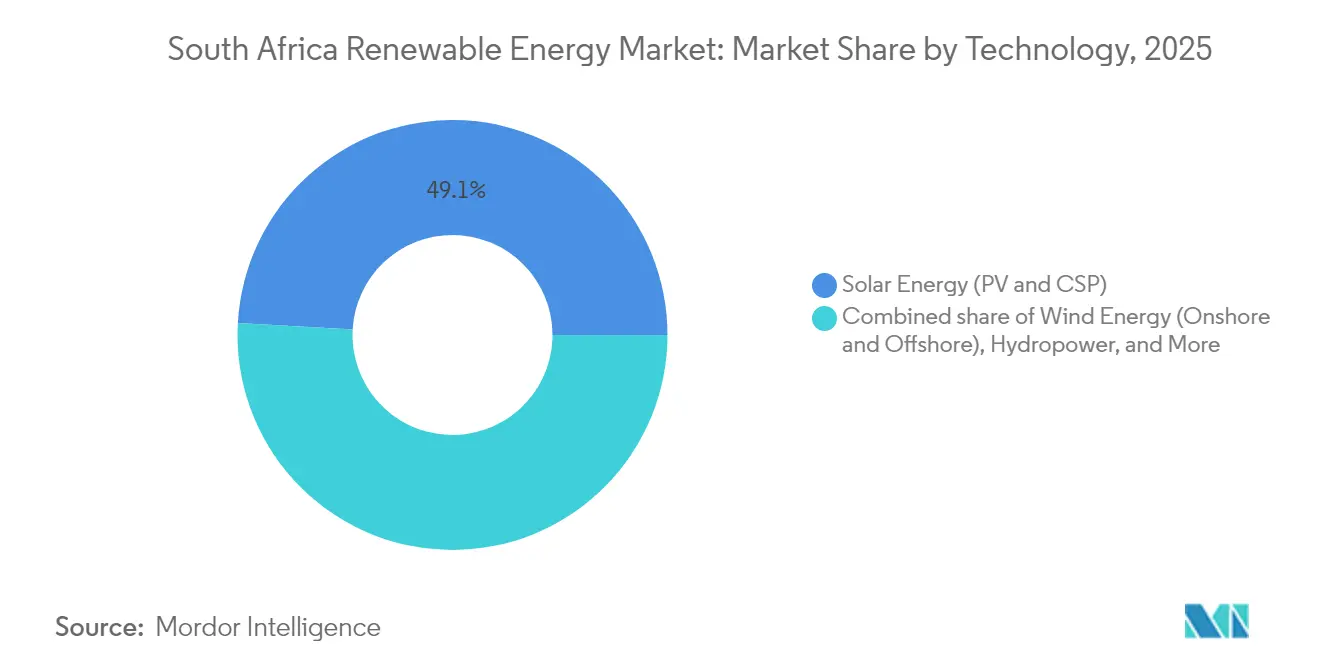

- 技術別では、2025年に太陽光発電(PV)が南アフリカ再生可能エネルギー市場において最大の49.12%シェアを維持しており、一方で風力は2031年にかけて最も高い17.83%のCAGRを達成する見通しです。

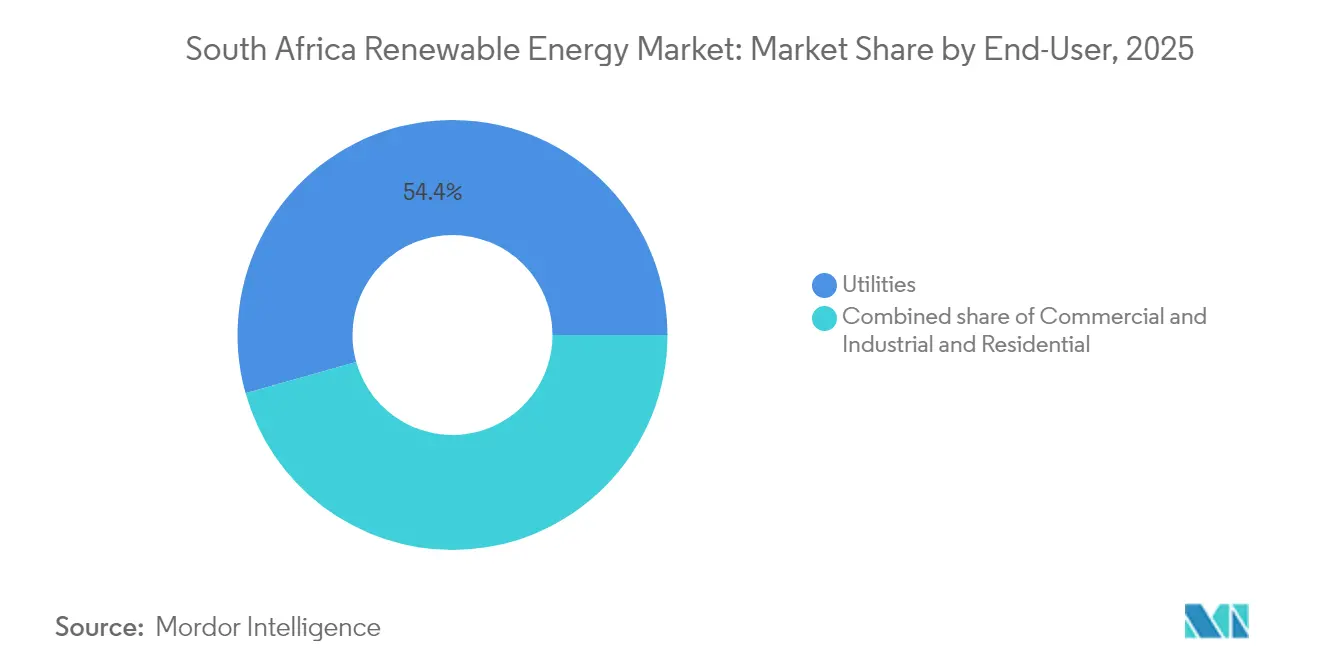

- エンドユーザー別では、電力会社が2025年に南アフリカ再生可能エネルギー市場規模の54.37%を占め、このセグメントは2031年にかけて12.55%のCAGRで最も速く成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 電気料金の上昇による商業・産業(C&I)分野での太陽光普及加速 | 2.8% | 国内全体、特にウエスタン・ケープ州およびハウテン州の産業回廊での初期成果 | 短期 (2年以内) |

| 政府によるIRP目標:年間3〜5GWの新規再生可能エネルギー | 3.2% | 国内全体、ノーザン・ケープ州およびウエスタン・ケープ州の風力回廊に集中 | 中期 (2〜4年) |

| 太陽光発電(PV)およびバッテリー蓄電のLCOEの急速な低下 | 2.1% | グローバルな影響、高日射量地域(ノーザン・ケープ州、フリー・ステート州)で増幅 | 長期 (4年以上) |

| 100MW未満の民間プロジェクトに対するライセンス上限の撤廃 | 1.9% | 国内全体、産業・鉱業地域(リンポポ州、ノース・ウエスト州)へのスピルオーバーを伴う | 短期 (2年以内) |

| エネルギー・ホイーリングおよびデイ・アヘッド取引プラットフォームの台頭 | 1.4% | アジア太平洋地域がコア、産業ハブ(ハウテン州、クワズール・ナタール州)へのスピルオーバー | 中期 (2〜4年) |

| 再生可能エネルギー製造マスタープランおよび10%輸入関税優遇措置 | 1.1% | 国内全体、イースタン・ケープ州(コエガ経済特別区)およびハウテン州の製造業に注力 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

電気料金の上昇が商業用太陽光普及を促進

平均系統電力料金は2024年に1kWhあたりR1.96に上昇した一方、新規ユーティリティ規模の太陽光プロジェクトは1kWhあたり約R0.55で落札され、節約効果の格差が拡大しています。民間発電の登録容量は、Exxaroの68MWレファラレ・ソーラープロジェクトをはじめとする鉱山会社が自家供給を選択したことで、2024年6月の7,454MWから2024年9月の9,662MWへと急増しました。企業向け電力購入契約(PPA)は取引ポータルを通じてエスコムを迂回するようになっており、南アフリカ再生可能エネルギー市場を強化しています。[1]南アフリカ太陽光発電産業協会、「国内組込型発電統計2024年9月」、SAPVIA、sapvia.co.za

政府IRP目標がユーティリティ規模の導入を加速

IRP 2023は毎年3〜5GWの再生可能エネルギー建設と、柔軟性確保のための7,220MWのガス発電という継続的なコミットメントを設定しています。南アフリカ国家エネルギー規制機関(NERSA)は2024年第3四半期だけで1.1GW分のプロジェクトを承認しており、電力規制改正法のもとでの許認可迅速化を示しています。国内生産部品に対する10%輸入関税優遇措置が国内コンテンツ目標を支え、地域のリーダーシップを確固たるものにしており、南アフリカは2030年までにサブサハラ・アフリカの再生可能エネルギー追加容量90GWの40%を担うと予測されています。[2]国際エネルギー機関、「アフリカエネルギーアウトルック2024」、IEA、iea.org

技術コストの収束がプロジェクト経済性を再編

地上設置型太陽光は最高日射量ゾーンで1kWhあたり€0.041〜0.050を達成しており、1kWhあたり€0.043〜0.092の陸上風力と同水準となっています。バッテリー蓄電のコストは2013年以降82%低下しており、Scatecの225MW/1,140MWhバッテリーを含む540MWケンハルト太陽光発電所のようなハイブリッドシステムを推進しています。レッド・サンズの153MW/612MWhユニットのような独立型蓄電は、2024年に設備利用率が平均6.2%であったディーゼル・ピーカーを代替する動きが増加しています。

民間プロジェクトのライセンス改革が分散型発電を解放

100MW未満の発電所のライセンス廃止によりリードタイムが1年に短縮され、2024年には容量1MW以下のシステム500MWの導入が促進されました。リンポポ州およびノース・ウエスト州の鉱山は即時に料金削減の恩恵を受けていますが、133GWの申請中プロジェクトはいまだ系統割り当てを待っており、送電インフラ整備の加速の必要性が浮き彫りになっています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ノーザン・ケープ州回廊における送電系統の混雑 | -1.8% | ノーザン・ケープ州の再生可能エネルギー開発ゾーン | 中期 (2〜4年) |

| 高い資本コストおよび資金調達のボトルネック | -1.4% | 国内全体、特に中小規模の開発事業者に影響 | 短期 (2年以内) |

| 新規10%太陽光パネル輸入関税による近期設備投資コストの上昇 | -0.9% | 国内全体、ユーティリティ規模プロジェクトへの影響が大きい | 短期 (2年以内) |

| 2024年の住宅用需要を抑制する屋根置き太陽光の飽和 | -0.6% | 都市部(ケープタウン、ヨハネスブルグ、ダーバン) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

送電系統のボトルネックがノーザン・ケープ州の開発を制約

回廊容量が限界に達した際に入札済みの風力容量が減少し、133GWが宙に浮いた状態になっています。キンバリー〜アピントン間の400kV基幹系統は石炭輸出向けに構築されたものであり、高密度の再生可能エネルギーには対応していないため、公正なエネルギー移行パートナーシップ(JETP)の85億米ドルの資金拠出は新規765kV送電線の整備に集中しています。支出の遅延がノーザン・ケープ州の最高水準の太陽光および風力資源の開放を妨げています。

資金調達コストがプロジェクトの融資適格性を阻害

南アフリカのプロジェクトに対する加重平均資本コスト(WACC)は世界基準より300〜500ベーシスポイント高い水準にあります。欧州投資銀行による2億米ドルの融資枠が南アフリカ開発銀行との連携のもとで一定の緩和をもたらしており、国際協力機構(JICA)も譲許的融資を提供していますが、中小規模の開発事業者は同等のアクセスを持ち合わせていません。2026年1月に予定されている第二段階の炭素税引き上げはマージンを改善する可能性がありますが、政策の不確実性が投資家のリスクプレミアムを継続的に押し上げています。[3]国際通貨基金、「新興市場におけるクリーンエネルギーの資金調達」、IMF、imf.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:風力の加速が太陽光の優位性に挑戦

太陽光発電(PV)は2025年の南アフリカ再生可能エネルギー市場において49.12%を占め、2024年9月までに6GWの登録容量を達成しました。しかし、風力は沿岸部に沿った3,000時間以上の全負荷時間を背景に17.83%のCAGRが予測されています。100MWを超えるプロジェクトでは、技術シェアは太陽光54.4%、風力45.6%となっており、急速な収束が進んでいます。集光型太陽熱発電(CSP)は約500MWのニッチな市場にとどまり、系統の慣性を提供しています。一方、水力、バイオエネルギー、および新興の海洋技術は限定的な増分容量しか提供していません。IEC 61215およびIEC 61400への厳格な適合が信頼性を支え、コエガ経済特別区でのタービン組立が地域への貢献を強化しています。

太陽光の昼間設備利用率が風力の24時間稼働プロファイルより低いことで、出力を平準化し将来の入札において給電可能な入札条件を満たすことを目的としたハイブリッド提案が生まれています。バッテリー価格の低下に伴い、太陽光プラス蓄電のハイブリッドが南アフリカ再生可能エネルギー市場の新規ユーティリティ入札において増大するシェアを獲得すると予測されています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:電力会社が市場拡大を牽引

電力会社は2025年の南アフリカ再生可能エネルギー市場シェアの54.37%を占め、2031年にかけて最も高い12.55%のCAGRを達成すると予測されています。エスコムは2024年にエネルギー可用率を60%に改善し、再生可能エネルギーがディーゼル・ピーカーを補完するための余地が生まれました。ケープタウンやヨハネスブルグなどの都市は現在、直接調達を行っており、ケープタウンの200MW入札が他の自治体のモデルとなっています。

商業・産業(C&I)分野の購入者が続いており、9,662MWの民間登録パイプラインの大部分を占め、メーター後方に太陽光発電(PV)を統合する大手鉱山会社が牽引しています。高所得層の郊外では住宅用普及が飽和に近づきつつありますが、農村電化が数量面でのアップサイドを維持しています。NERSAの2024年改正法が承認手続きを合理化する一方、SANS 10142-1設置基準が分散型プロジェクトの系統安全を確保しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

ノーザン・ケープ州は、2,000kWh/m²を超える日射量および強力なカルー地帯の風を背景に、南アフリカのユーティリティ太陽光容量の65%と風力容量の45%を擁しています。しかし送電の制約により、新規765kV回廊が整備されるまでの近期の追加容量には上限があります。ウエスタン・ケープ州は全国風力設備の25%を擁し、イースタン・ケープ州のコエガに国内唯一のタービン組立ラインを持つことで次位に位置しています。

イースタン・ケープ州とフリー・ステート州は沿岸の風力発電所および内陸の太陽光発電アレイを通じて合計で20%を貢献しています。クワズール・ナタール州の系統制約が大規模プロジェクトを制限していますが、ダーバンの商業・産業(C&I)市場が屋根置き太陽光発電(PV)の普及を後押ししています。ハウテン州は資源が比較的弱いながらも、産業ユーザーが料金削減を求めることで分散型発電のリードを担い、登録容量は1,200MWに達しています。リンポポ州およびノース・ウエスト州では鉱業の自家発電が進みつつある一方、ムプマランガ州の石炭セクターが再生可能エネルギー建設の拡大を阻害しており、南アフリカ再生可能エネルギー市場にとって構造的に不均一な地域別構造が残されています。

規制環境

南アフリカの再生可能エネルギー導入は、統合資源計画2025(IRP 2025)とREIPPPPを筆頭とする国の計画・調達制度によって導かれており、民間発電・取引ルールも拡大を続けている。NERSAは2022年ライセンス免除・登録通知第4号に基づき、小規模埋込型発電設備の登録を継続しており、電力規制改正法時代に見られたライセンス改革を受けて、分散型プロジェクトのパイプラインは拡大している。

産業政策は、再生可能エネルギーおよび蓄電のバリューチェーン全体での現地化を目指す南アフリカ再生可能エネルギーマスタープラン(SAREM)を通じて、電力市場規制と結びつきを強めている。監督と実行は調達とモニタリングに軸を置いており、NERSAの再生可能エネルギーモニタリング報告書が運用実績を追跡している。2025年6月時点で南アフリカは、94のREIPPPPおよび3つのリスク軽減型IPPプラントから系統接続容量6,618MWを有していた。政府はまた、2025/2026会計年度において継続的な調達方針を示しており、REIPPPP、バッテリーエネルギー貯蔵プログラム、ガス火力発電の新たな募集ラウンドを含め、電力・エネルギー省は2026年3月にガスIPP調達プログラム(GASIPPPP)第1回入札ウィンドウの応募予定者向け注意喚起通知を発出した。

競争環境

国際的な開発事業者が適度に集中した競争市場を主導しています。Scatec ASAは540MWのケンハルト太陽光プラス蓄電旗艦プロジェクトを運営しており、EDF Renewablesは複数の州にまたがる1.2GWのパイプラインを保有しています。Enel Green PowerおよびMainstream Renewable Powerは先進的なエネルギー管理システムを備えたハイブリッドシステムを開発しています。MuliloやSolarAfricaなどの地場企業はBBBEEパートナーシップおよび分散型ソリューションを通じて地位を拡大しています。

M&A活動が加速しており、AggrekoはC&Iリーチ拡大のため2024年7月にRenEnergyを買収し、GreenstreetはポートフォリオM&Aのため一部のScatec資産を取得しました。SwedfundおよびIFUはSturdee Energyに4,400万米ドルを投資しており、系統のボトルネックがある中でも投資家の意欲が持続していることを示しています。競争上の優位性は資金調達力、ハイブリッド設計能力、および一部の入札ウィンドウで45%に達するローカルコンテンツ閾値への適合に集中しています。

ホワイトスペースの機会は農村部のミニグリッド、グリーン水素輸出、および重工業の熱電化に広がっていますが、いずれも今後の規制整備に依存しています。合計で上位5社の開発事業者が2024年に設置容量の約45%を掌握しており、南アフリカ再生可能エネルギー市場の中程度の集中プロファイルを支えています。

南アフリカ再生可能エネルギー産業のリーダー企業

Mainstream Renewable Power Ltd

EDF Renewables

Scatec ASA

Enel Green Power

ENGIE SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

卸電力市場改革と新たな公社・民間パートナーシップモデルは、バンカブルなオフテイクおよび系統アクセスソリューションを構築できるデベロッパー、トレーダー、バランスシート投資家にとって、短期的な空白地帯を開拓している。2026年に段階的に実施される市場コードは、電力規制改正法の道筋とともに、従来の公社調達チャネルを超えたホイーリングや競争的契約を後押しし、市場で既に見られる企業オフテイクの勢いを強化する。

実行主導の機会は、(i)REIPPPP第7回入札ウィンドウの下でライセンスおよび接続のマイルストーンを達成できる系統接続準備済みの再生可能エネルギープロジェクト、(ii)2025/2026会計年度の調達重点(バッテリーエネルギー貯蔵プログラムおよびガス火力発電ラウンド)に沿ったハイブリッド化・柔軟性資産、(iii)SAREMおよび国内調達目標に対応した現地サプライチェーン構築、の3つに集約される。2026年の実例には、第7回入札ウィンドウの太陽光プロジェクトにおける資金調達完了の進展があり、フリーステート州のMuliloによる337MWのMiddlepunt太陽光発電プロジェクトを含む。また、大規模風力容量の商業運転開始・稼働も進んでおり、EDF Power Solutionsによる420MWのKoruson 1クラスターの商業運転開始、Enel Green Power RSAによる330MWのImpofu風力クラスターの稼働などが挙げられる。Eskomは初期パイプライン2GWと資本配分を発表してEskom Greenを設立しており、これはEPC、O&M、プロジェクトファイナンス、企業PPA組成における対応可能な取引フローを拡大している。

最近の業界動向

- 2026年7月:NERSAは、REIPPPP第7.3回入札ウィンドウのもと、4件の太陽光プロジェクトに発電許可を交付し、契約容量は合計約890MW(一連のプロジェクト全体では設置容量1GW超と報告)となった。この許可により、着工準備が整った大規模太陽光プロジェクトの建設開始が近づき、Red Rocket SAやENGIEなどのデベロッパーを含む正式なライセンス決定の役割が改めて浮き立った。

- 2026年6月:A.P. Moller CapitalによるMainstream Renewable Power South Africaの買収が合意され、148MWの資産と116億GWの開発パイプラインを含むポートフォリオが新たな所有者のもとに移った。これは、企業オフテイク主導のパイプラインを持つ南アフリカの再生可能エネルギープラットフォームに対する、インフラ投資家の継続的な関心を反映している。

- 2026年4月:EDFとAnglo Americanは、合弁会社Envusa Energyを通じて、140MWの風力発電所を稼働させた。このマイルストーンは、民間セクターのパートナーシップ構造に関連する運用容量を追加し、ホイーリングおよび長期オフテイク契約に依存する企業再生可能エネルギー調達モデルの拡大を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、系統接続型および対象となる自家消費型プロジェクトを含む、南アフリカで稼働する再生可能エネルギーの設置容量として定義され、ギガワット(GW)で表される。当社は市場を、容量の増加分とその結果としての設置基盤として捉え、電力販売量や機器の売上として捉えない。

対象範囲の除外事項:化石燃料による発電、純粋な送配電関連支出、および物理的な稼働容量に結びつかない再生可能エネルギー証書取引は除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上・洋上)

- 水力発電(小規模・大規模・揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業用

- 住宅用

データソース、市場規模算定、および検証

デスクリサーチ

デスクフェーズでは、まず商業運転開始済み、契約済み、および調達手続き中のものを示す公的な電力統計と政策発表を用いて容量ベースラインを固定した。この段階で用いた情報源には、南アフリカ鉱物資源・エネルギー省などの公式なエネルギー・電力刊行物、Eskomのシステム更新情報、IRENAの再生可能エネルギー統計、IEAの国別ダッシュボード、世界銀行のエネルギー指標などが含まれる。

市場を過大評価しないよう、デスクワークは業界団体のページ、系統接続に関する発表、信頼できるプレスリリースからのプロジェクト単位の情報と照合され、その後、開示されたMW単位の商業運転開始情報やパイプラインの時期を確認するため、企業開示資料や投資家向けプレゼンテーションを精査した。また、企業財務情報やインテリジェンスの有料サブスクリプション、および供給業者の動向や技術方向性を確認するための特許データベースも選択的に利用した。これらのデスクリサース源は例示的なものであり網羅的ではなく、データの収集・検証・明確化のために他の公開資料も利用した。

一次インタビューおよび調査

一次調査は、実際に商業運転に達しているものを確認し、想定される商業運転開始時期、出力抑制リスク、および公社主導と分散型建設との比率について整合性を検証するために用いた。デベロッパー、EPCおよびO&M関係者、金融関係者、大口電力購買者に取材を行い、その後、州や系統の利用可能性による違いを反映するよう、南アフリカ全体で入力情報を突き合わせた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | CXO:17% | |

| ミドルティア:45% | 機能/事業部門リーダー:25% | |

| 中小規模プレーヤー:21% | マネージャー:58% |

市場規模算定と予測

規模算定は、公表された商業運転開始情報、調達採択結果、系統接続状況を用いた南アフリカの再生可能エネルギー設置基盤のトップダウン再構築から始まり、これらを年次GWの推移経路に変換する。この経路が構築された後、技術別・想定COD(商業運転開始)時期別にサンプリングしたプロジェクトMWの積み上げを用いて選択的なボトムアップ検証を行い、両方の見方が一致しない場合には合計値を調整する。

このモデルは、電話取材で検証可能な少数の再現性のある入力項目、例えば採択された調達量、観測された商業運転開始の頻度、技術別の容量利用率、系統接続および出力抑制の兆候、民間オフテイク(企業PPAおよびホイーリングにより可能となる需要を含む)の進度、によって推進される。プロジェクトパイプラインのデータ点が不完全な場合、許認可段階と国内の典型的な建設期間に基づく確率加重COD推定値でその欠落を補い、その後、専門家からのフィードバックに対して出力を再検証する。

予測に関しては、主にシナリオ分析を用いることで、政策や系統の制約、および実行面での上振れの可能性を見通しに反映させ、シナリオの重み付けは一次調査回答者とともに見直される。最終的な予測は容量ベースを維持し、年ごとの変化は、想定される収益の膨張ではなく、増設分、該当する場合の廃止分、および時期のずれによって説明される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終数値が単一の情報源タイプに依存しないようにしている。モデルの出力を、国の再生可能エネルギー統計、電力公社のシステム関連の発表、既知の調達結果などの独立した情報と比較し、商業運転開始の実態と一致しないスパイクを調査する。

承認前には、構築と予測の前提を別のアナリストが段階的に見直し、モデルが技術別に大きな分散を示す場合や年次増設に予期しない段差変化が見られる場合には、追加の電話取材が行われる。本レポートは毎年更新され、主要な調達ラウンド、規制変更、または大規模プロジェクトの遅延が発生した場合には随時更新が行われ、最新の出来事が反映されるよう、納品前の最終レビューが完了する。

Mordor Intelligenceの南アフリカ再生可能エネルギー市場規模算定と他の公表推定値との比較

南アフリカの再生可能エネルギーに関する公表推定値は、同じものを測定しているとは限らないため、しばしば一致しない。単位が容量、発電量、収益の間で暗黙的に切り替わることもある。また、ある情報源が発表済みのパイプラインを稼働中の資産として数えている場合や、商業運転開始までの時間軸をより積極的に想定している場合にも差異が生じる。

差異の最大の要因は測定単位であり、Mordor Intelligenceは市場をギガワット単位の設置済み再生可能エネルギー容量として規模算定し、年ごとの変化を商業運転開始および系統接続状況に結び付けている。これは、卸電力価格や機器支出の前提を用いて容量を推定ドル価値に変換する手法とは異なる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.31 B (2025) | |

| 業界出版社A | USD 100.27 B (2024) | 米ドルでの収益表現を用いており、再生可能エネルギー全体にわたる複数の価値プール(技術販売、プロジェクト支出、電力価値等)を束ねているように見え、単年度の設置容量増加分に明確に対応していない。 |

| セクター出版社B | USD 45.20 B (2025) | 対象を主に太陽光と風力に限定しており、その数値は想定される機器・プロジェクト価格、蓄電池付帯設備、分散型システムの収益化方法に敏感であり、容量のみの見方に比べて合計を膨張または圧縮させる可能性がある。 |

この表におけるばらつきは、主に何が計数されているか、そして合計が稼働中資産のGWから構築されているか、価格や換算前提に依存する価値の積み上げから構築されているかによって説明される。市場定義を測定可能な容量指標に結び付け、現場からのフィードバックで時期を検証することにより、新規プロジェクトが採択または延期された際にも、最終的な規模はより再現しやすく検証しやすいものとなる。

レポートで回答する主要な質問

2031年における南アフリカ再生可能エネルギー市場の予測容量はどれくらいですか?

市場は2026年の18.18GWから成長し、2031年までに31.31GWに達すると予測されています。

南アフリカ再生可能エネルギー市場において最大のシェアを占めるセグメントはどれですか?

太陽光発電(PV)は2025年に49.12%のシェアでトップを占めており、風力は最も急成長している技術セグメントです。

電力会社セグメントの成長速度はどのくらいですか?

電力会社は2031年までに12.55%のCAGRで拡大する見込みであり、エンドユーザーの中で最も高い成長率です。

電気料金が再生可能エネルギーの普及を促進しているのはなぜですか?

系統料金は2014年以降190%上昇しており、新規太陽光契約の価格はエスコム料金の約3分の1で設定されていることから、商業・産業(C&I)分野での普及が加速しています。

新規プロジェクトの主な障壁は何ですか?

ノーザン・ケープ州における送電の混雑と高い資金調達コストが、新規設備容量に対する主要な制約として残っています。

最終更新日: