マーケットトレンド の プロセスオートメーション 産業

紙・パルプ部門は大幅な成長が見込まれる

- パルプ・製紙産業は世界経済の大部分を占めている。紙パルプ産業は、最終製品の生産に必要な多くの工程を持つ基幹産業であり、紙製品は多くの国で主要輸出品目のひとつとなっている。

- 紙・パルプ産業における多くの工程は、原料が温度や化学物質の含有量を綿密に監視しながら多くの工程を通過することを必要とし、プロセスの自動化により、同じことを1カ所で実現することができる。

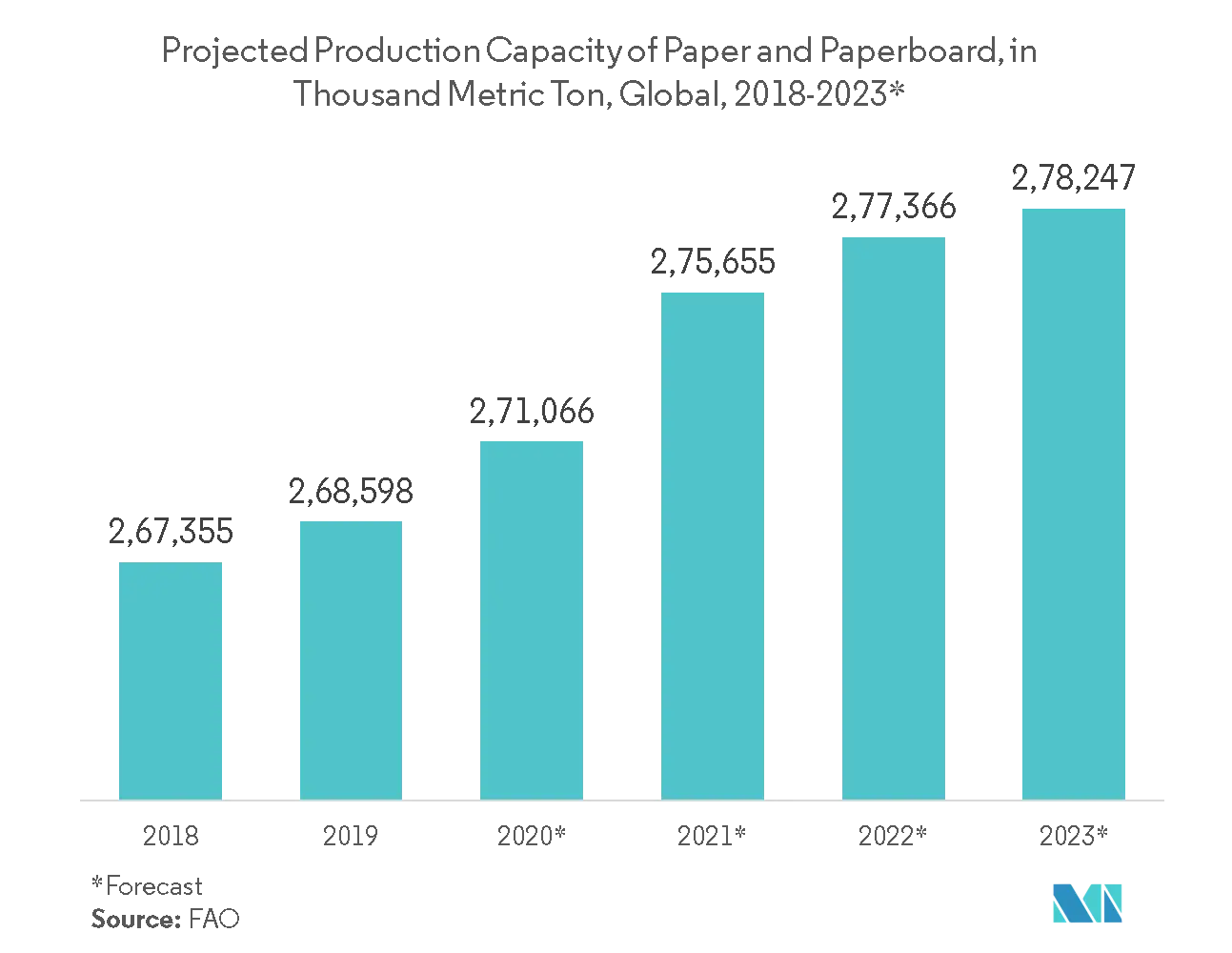

- さらにFAOによると、2018年の紙・板紙の世界生産能力は約2億6,736万トンに達し、2023年には2億7,824万トンに達すると予想されている。このような生産能力の伸びは、市場に余地をもたらすと予想される。 今日のパルプ・製紙工場は、生産コストの削減と歩留まりの向上を常に迫られている。そのため、多くの事業者が生産量の増加と歩留まりの向上を目指してDCSに移行している。

- DCSの採用拡大が市場の成長を後押ししている。例えば2020年4月、ValmetはFort Songadh工場(インド)の板紙プロジェクト向けに、JK Paper Limitedに工場全体をカバーするValmet DNA DCSを納入する予定です。JK Paper社は、技術、サービスサポート、所有コストの低さにおいて優れた評価を得て、Valmetのオートメーションシステムを採用しました。

- Valmetの提案には、Valmet DNA DCSの設計、エンジニアリング、製造、工場受入試験、据付が含まれています。工場全体のDCSシステムは、パルプ工場、抄紙機、回収島、パワーブロックの制御をカバーすることになります。JK Paperはまた、Sirpur工場向けにパワーブロックのValmet DNA DCSを追加発注しました。

- さらに、Valmetは中国のShandong Sun Paper Industry Joint Stock Co.Ltd(Sun Paper)に供給します。この2つのシステムは、同社の抄紙機PM39とPM40に設置され、稼働率の向上、生産効率の改善、操業の最適化を可能にします。

サンプルをダウンロード