マーケットトレンド の 電源変圧器 産業

大型電源変圧器部門が著しい成長を遂げる

- 大型電源変圧器(LPT)は、異なる電圧レベル間で電気エネルギーを伝達するために電力システムで使用される電気装置である。巻線と呼ばれるワイヤーコイルをラミネート鋼でできたコアに巻き付けた静的装置である。

- 大型変圧器の主な目的は、送電用変圧器や発電用昇圧器として使用されることである。電力損失を減らし、電圧レベルを最適化することで、長距離の電気エネルギーの効率的な送電を可能にしている。

- この10年間で、新しい技術である高圧直流(HVDC)が長距離や海底環境で普及するようになった。HVDC送電は、世界中の送電状況を改善する可能性を秘めている。HVDC技術はスマートグリッド革命の最前線にあり、バルク送電や長距離送電のための経済的に実行可能なソリューションとして台頭している。 HVDC技術の普及が世界中で進んでいることから、予測期間中にLPTの需要が増加すると予想される。

- さらに、再生可能エネルギー設備の急激な増加が、過去10年間におけるLPTの主要な推進力となっている。広大な太陽光発電所や風力発電所のようなユーティリティ・スケールの再生可能エネルギー発電施設のほとんどは、一般に人口集中地区から離れた場所に設置されている。したがって、発電した電力を利用するためには、大規模送電プロジェクトを通じて需要センターに接続する必要がある。現在、いくつかの大規模な再生可能エネルギー・プロジェクトが開発中であり、送電には大規模な変圧器が必要である。

- 発電部門における再生可能エネルギーの普及率が高いため、カナダやアメリカなど、送電網におけるエネルギー統合が進んでいる国では、送電網の安定性が重要な問題となっている。そのためには、古い送配電インフラの近代化が必要である。太陽光や風力などの再生可能エネルギーは出力が変動するため、従来の送配電システムは再生可能エネルギーの送配電(TD)に適しておらず、革新的な送電網技術によるアップグレードや改修が必要である。

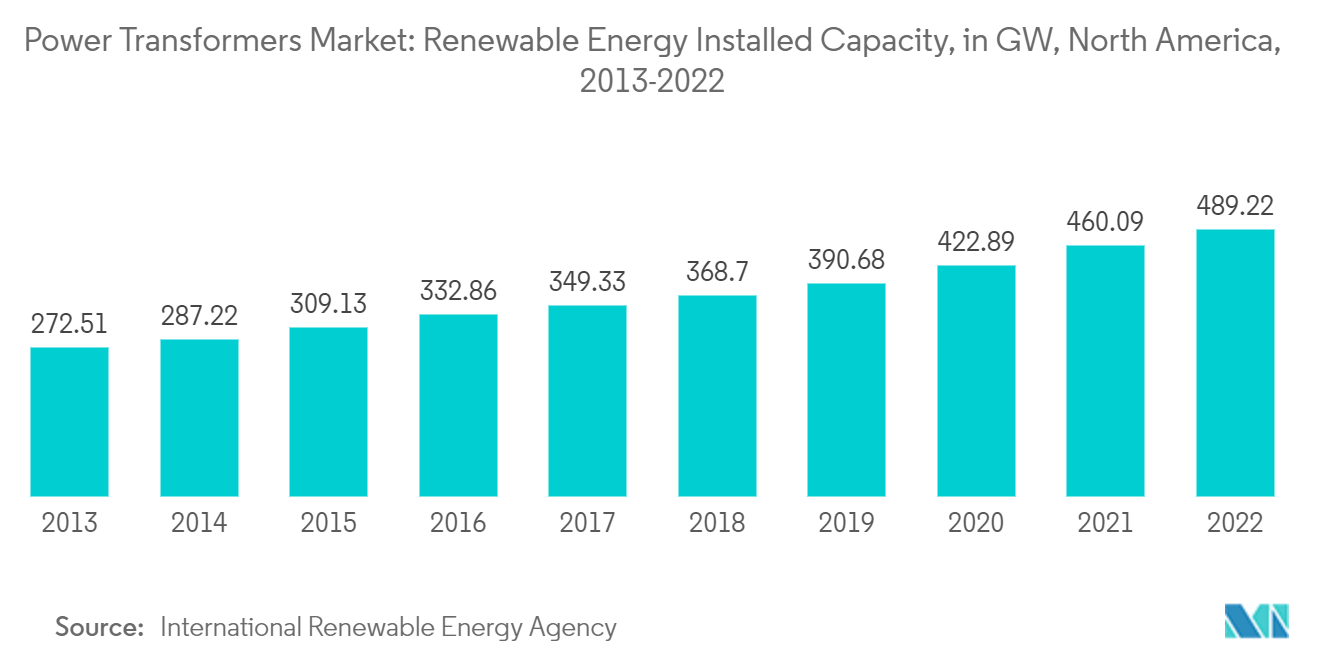

- 北米は世界最大の再生可能エネルギー市場のひとつであり、過去10年間で、再生可能エネルギーの設備容量は2013年の約272.51GWから2022年には489.22GWへと79.5%以上の成長を遂げている。

- 過去40年間、米国やカナダなどの北米諸国は大規模な送電網を設置しており、これらの長距離送電網を新しい高圧技術で改修することが、この地域の主な優先課題となっている。さらに、この地域の大型変圧器のほとんどは20年以上前に設置されたもので、アップグレードが必要である。

- さらに、2022年11月、トランスミッション・デベロッパーズ社は、カナダのハイドロ・ケベックからニューヨーク市に信頼性の高いクリーンなエネルギーを直接供給する、シャンプレーン・ハドソン・パワー・エクスプレス送電線の建設を開始した。完成すれば、シャンプレーン・ハドソン・パワー・エクスプレスは1,250MWのクリーンな水力発電を供給し、100万世帯以上に電力を供給する予定である。送電線は2026年春までに完全に稼働する予定だ。これらのプロジェクトは、同国の電力変圧器市場を押し上げる可能性が高い。

- 以上の点から、予測期間中、大型電力変圧器セグメントが最大の市場シェアを占めると予想される。

サンプルをダウンロード

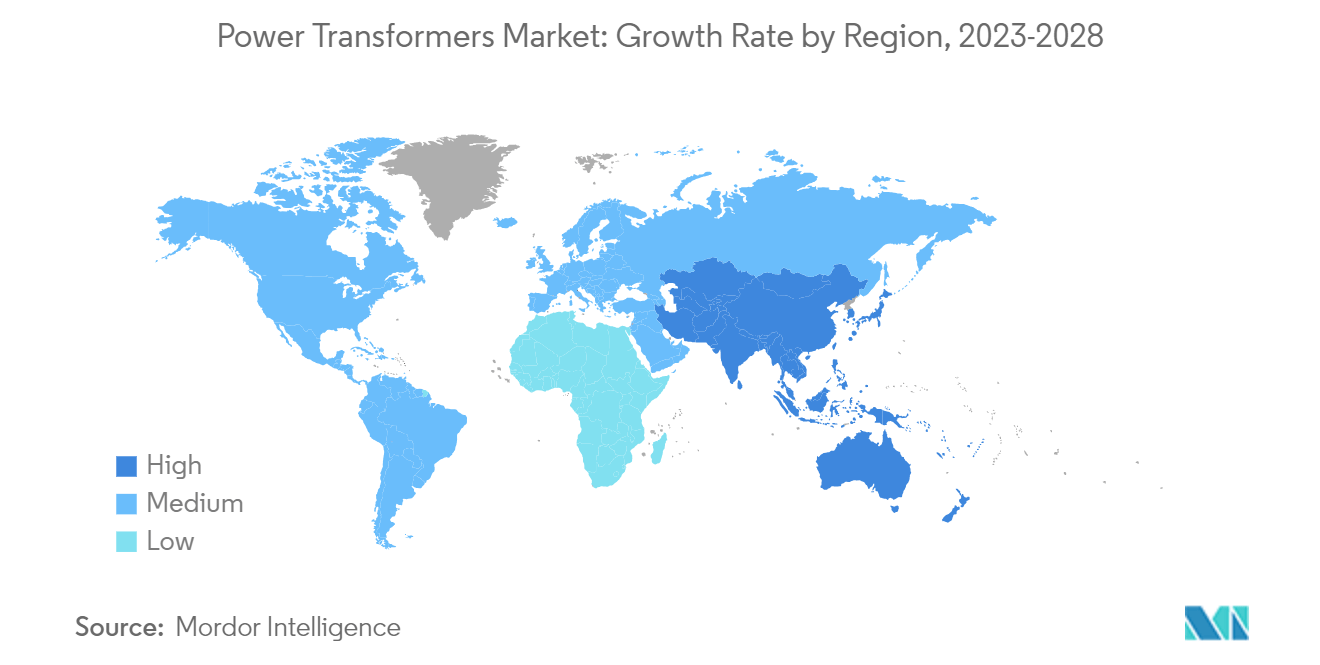

アジア太平洋地域が市場を支配する

- アジア太平洋地域は世界最大のエネルギー消費地域である。Energy Institute Statistical Review of World Energy 2023によると、2022年、この地域の発電量は14,546.4 TWhに達し、世界の発電量の約49.8%を占めた。

- 中国やインドなどの国々で、大規模なユーティリティ・スケールの再生可能エネルギー・ファームによる再生可能エネルギーの統合が進み、産業やビルの電化、データセンターの増加が電力消費の大幅な増加に寄与している。同地域の人口増加と都市化に伴い、電力需要も増加することが予想され、より高い電圧と電力レベルに対応する電力変圧器の必要性が高まっている。さらに、風力発電や太陽光発電のような再生可能エネルギーを送電網に統合するためには、それらが生み出す変動的かつ分散的なエネルギーを制御するための新しい変圧器が必要になる。

- 中国全土の電力需要が着実に伸びているため、同国は急増するエネルギー需要を満たすためにTDインフラに多額の投資を行ってきた。例えば、2023年1月、中国国家電網公司は、2023年中に送電インフラとエネルギー貯蔵システムに約770億米ドルを投資する計画を発表した。

- さらに、インドではエネルギー、交通、不動産の分野で大規模なインフラ開発が行われている。これらのプロジェクトでは、増大するエネルギー需要を支え、さまざまなインフラ施設への信頼性の高い電力供給を確保するため、変圧器を含む堅牢な送電網システムが必要とされている。インドの産業部門は、製造、建設、鉱業など急速に拡大している。このような成長には、信頼性が高く中断のない電力供給が必要であり、産業施設のエネルギー需要を満たすために電力変圧器の導入が必要となる。例えば、2022年8月、スレックス・パワー・インディアはビボ・モバイル・インディアから、ビボ・モバイルのグレーター・ノイダ施設にEHV220kVガス絶縁変電所を建設する契約を獲得した。

- また、インドの送電網は老朽化しており、近代化が必要だ。電力負荷が増加し、ソーラーパネルや風力タービンなどの変動発電資産の統合が進むにつれて、送電網の安定性が重要な問題となっている。そのため、州や連邦の電力会社を含む政府は、送電網のアップグレードと近代化に多額の投資を行っている。

- 例えば、インド最大の送電事業者であるPowergrid Corporation of India(PGCIL)によると、同国は主に再生可能エネルギーへの対応と送電のために、342億米ドルを投資して州間送電網(ISTS)を構築する計画だ。国営電力会社によると、この計画では2026年から2027年にかけて最大170億米ドルの投資を想定している。電力省によると、2022年度中にグリーン・エネルギー輸送のための23のISTSプロジェクトがすでに承認されており、総費用は19.3億米ドルである。2022年11月には、約72億米ドル相当の送電プロジェクトが承認された。

- 以上のような点や最近の動向から、アジア太平洋地域は予測期間中に電力市場で大きな成長を遂げると予想される。

サンプルをダウンロード