オランダのハイパースケールデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

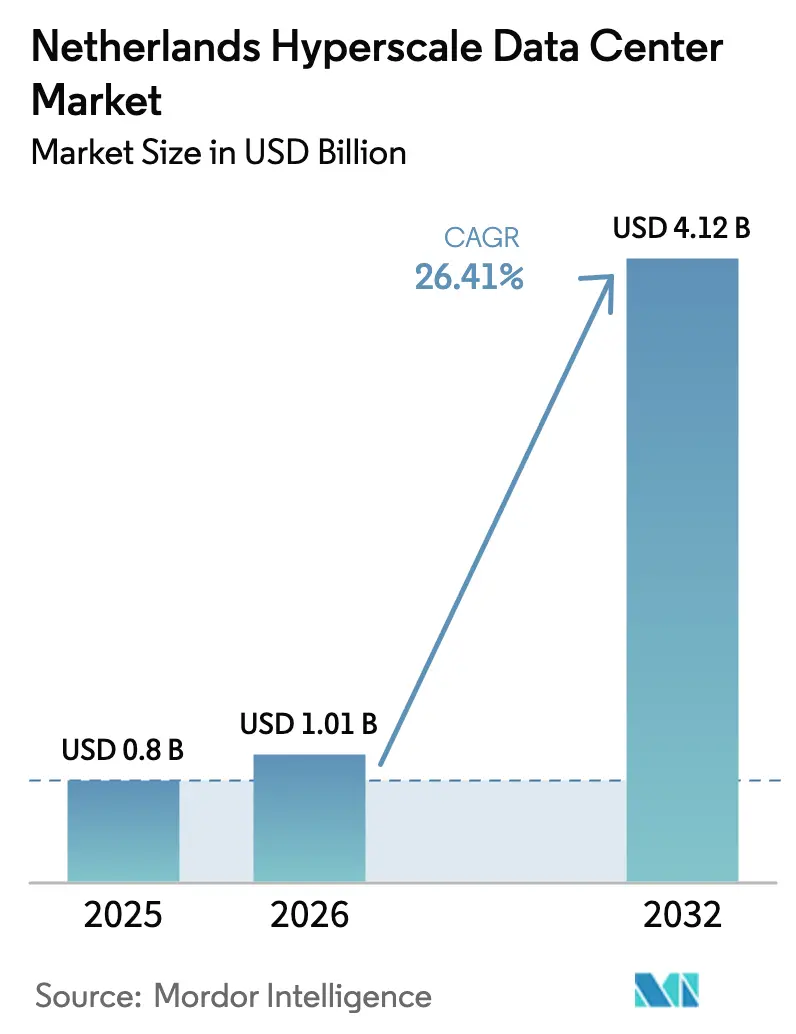

| 基準年の市場規模 (2025) | 0.800 十億米ドル |

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2032) | 4.12 十億米ドル |

| 成長率 (2026 - 2032) | 26.41% CAGR |

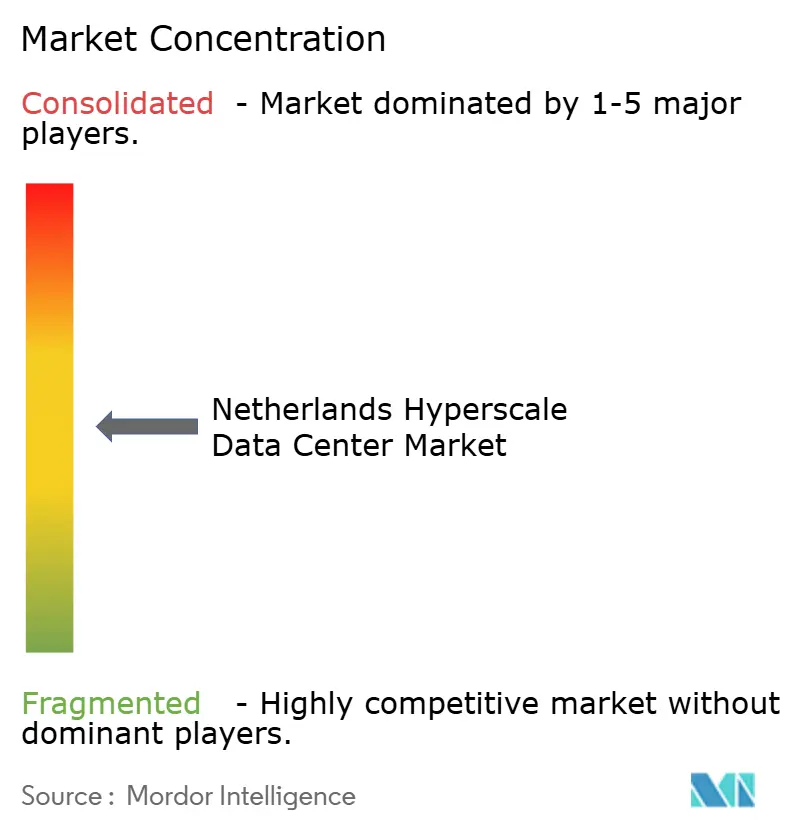

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのハイパースケールデータセンター市場分析

2026年におけるオランダのハイパースケールデータセンター市場規模は10億1,000万米ドルと推計されており、2025年の8億米ドルから成長し、2032年には41億2,000万米ドルに達する見通しで、2026年から2032年にかけて26.41%のCAGRで成長しています。金額ベースの成長は、プレミアム価格を誇るAI対応施設、急速な企業クラウド移行、および現地運営インフラを優遇するソブリンクラウドの要件によって牽引されています。ノルトホラント州における送電網の制約が強まる中、サイト選定が見直され、ハイパースケーラーはフレヴォランド州やその他の電力・用地に余裕のある州へと移行しつつあります。液体冷却の採用、50 kWを超えるGPU中心のラック密度、および小型モジュール炉(SMR)への関心の高まりは、エネルギー効率に優れた高密度設計への転換を示しています。Oracleによる10億米ドルのコミットメントおよび主要クラウドプロバイダーによる継続的な自社構築プログラムにより競争が激化しており、コロケーション企業はサステナビリティおよびコネクティビティ提供を通じて差別化を図っています。

主要レポートの要点

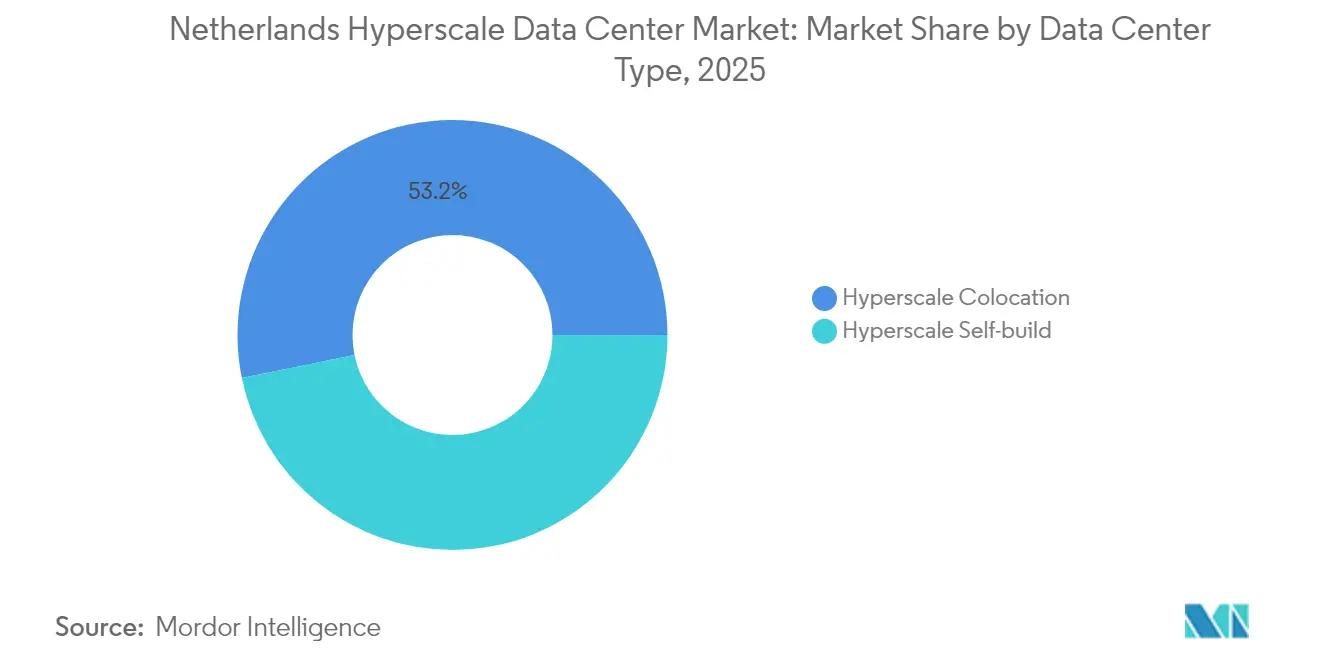

- データセンタータイプ別では、ハイパースケールコロケーションが2025年においてオランダのハイパースケールデータセンター市場シェアの53.20%を占め、ハイパースケーラー自社構築は2032年にかけて最も速い12.05%のCAGRを記録しました。

- コンポーネント別では、ITインフラストラクチャが2025年においてオランダのハイパースケールデータセンター市場規模の46.05%のシェアを占め、液体冷却システムは2032年にかけて17.35%のCAGRという最高成長率を達成しました。

- ティア基準別では、ティアIIIが2025年において66.40%のシェアを獲得し、ティアIVは2026年から2032年にかけて最高の9.35%のCAGRを記録しました。

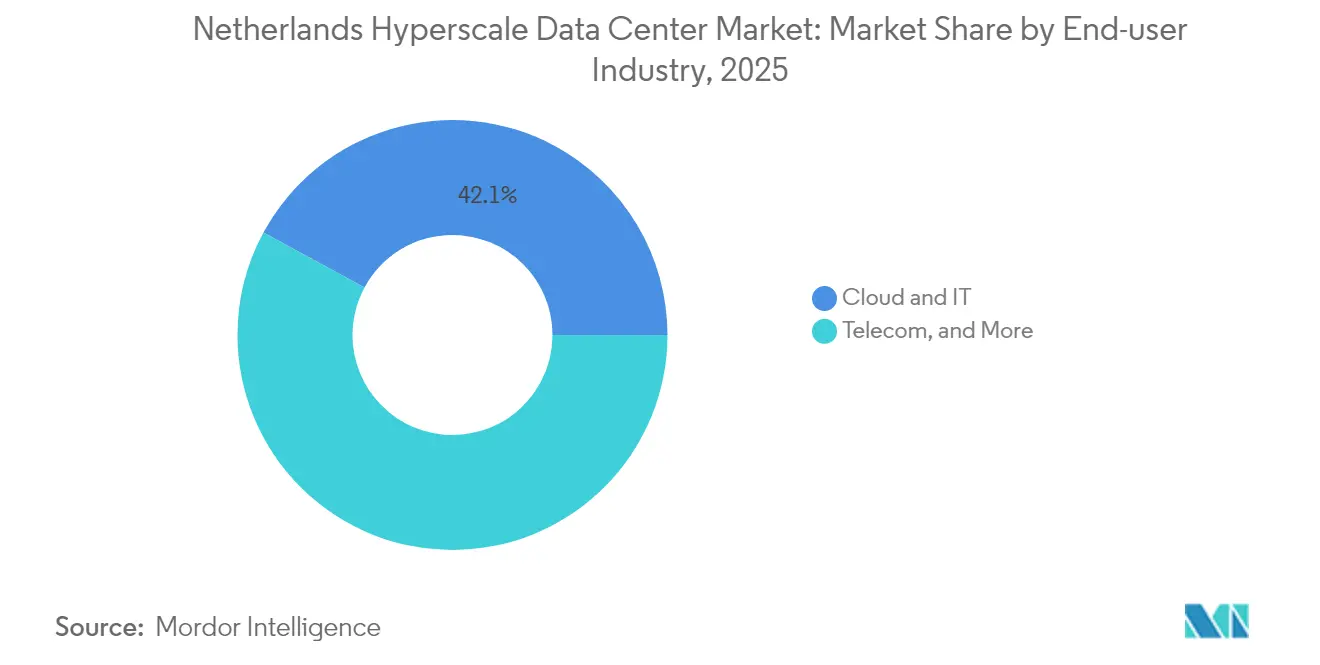

- エンドユーザー産業別では、クラウドおよびITが2025年において42.10%のシェアを占め、2032年にかけて14.4%のCAGRで成長しています。

- データセンター規模別では、マッシブ(25 MW超60 MW以下)施設が2025年において49.20%のシェアを保有し、メガ(60 MW超)は15.45%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダのハイパースケールデータセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 50 kWを超えるラックに対するGPU中心のAI・機械学習需要 | +8.50% | アムステルダムおよびフレヴォランド | 中期(2〜4年) |

| オランダ企業のクラウド移行の急増 | +6.20% | 全国(ノルトホラント州およびザウトホラント州が先行) | 短期(2年以内) |

| アムステルダムの密なインターネットエクスチェンジ・ピアリングエコシステム | +4.80% | アムステルダム都市圏および隣接州 | 長期(4年以上) |

| EU一般データ保護規則(GDPR)およびデジタル主権コンプライアンス | +3.70% | EU全域;オランダはゲートウェイハブとして機能 | 中期(2〜4年) |

| エムスハーフェンにおけるSMR駆動キャンパスのパイロット | +2.10% | オランダ北部 | 長期(4年以上) |

| ノルトホラント州における地域熱利用補助金 | +1.90% | ノルトホラント州、拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

50 kWを超えるラックに対するGPU中心のAI・機械学習需要

機械学習ワークロードの増大により50 kWを超えるラック密度が標準化されつつあり、空冷システムと比較してエネルギー使用量を最大40%削減できる液体冷却の大規模導入が促進されています [1].Liu, Coco, "Data Centers Cut Energy Use by Submerging Servers in Liquid," Bloomberg, bloomberg.comOracleによる10億米ドルの拡張計画はAIインフラストラクチャを明確なターゲットとしており、目的特化型容量に対するハイパースケーラーの旺盛な需要を示しています。2億ユーロ(2億3,401万米ドル)のフローニンゲンAIファクトリーなど政府が支援するプロジェクトは、持続的な需要をさらに裏付けています。その結果としてのプレミアム価格設定により、オランダのハイパースケールデータセンター市場は金額ベースで容量追加を上回る成長を遂げています。熱管理ベンダーは研究開発を加速させており、オペレーターは競争力を維持するために既存のホールにリアドア熱交換器を後付け導入しています。電力供給アーキテクチャは、新規構築において資本集約度を高めながら、PUE目標1.2を掲げる2+N冗長構成へと刷新されています。

オランダ企業のクラウド移行の急増

パンデミック後のデジタル化により、オランダの企業はハイブリッドおよびマルチクラウド環境への移行を進めており、AMS-IXの12.724 Tb/sのピーク帯域を活用してヨーロッパ全域での遅延を低減しています [2].AMS-IX、「AMS-IXアムステルダム」、ams-ix.net Microsoftの2025年欧州デジタルコミットメントは、データ主権に関して企業を安心させ、コンプライアントなコロケーションスイートへの需要を喚起しています。80億ユーロ(93億6,000万米ドル)のSDE++予算の下で補助される再生可能エネルギープログラムは、ワークロードを移転しながらESG目標を達成しようとする企業を奨励しています。同時に、Digital RealtyによるInterxionの統合はインターコネクションファブリックを強化し、ハイブリッド展開を簡素化しています。クラウド支出が社内ITバジェットを再配分するにつれ、オランダのハイパースケールデータセンター市場は金融、製造、ライフサイエンス分野において安定した企業需要を獲得しています。

アムステルダムの密なインターネットエクスチェンジ・ピアリングエコシステム

AMS-IXとNL-IXはヨーロッパで最も集中したエクスチェンジ環境を形成しており、オペレーターはクロスコネクトサービスおよび低遅延ルートを収益化できます。Digital Realtyは13の相互接続サイトを運営し、ハイパースケーラーおよび企業ノードを支えています。しかし、市の送電網制限により新規許可が制限されており、グリーンフィールドプロジェクトはアムステルダムの光ファイバーネットワークに引き続き接続可能な近隣州へとシフトしています。オペレーターは単一障害点のリスクを軽減するため多様なメトロリングへの投資を進めており、スイッチベンダーは増大するポート数を管理するための自動化を組み込んでいます。規制上の摩擦にもかかわらず、ネットワーク効果は引き続き海外資本を引き付け、オランダのハイパースケールデータセンター市場においてアムステルダムのゲートウェイとしての地位を強化しています。

EU一般データ保護規則(GDPR)およびデジタル主権コンプライアンスニーズ

EU全域にわたる厳格なデータ居住義務により、ISO 27001、PCI-DSS、EN 50600認証を取得した国内ハイパースケール容量への需要が高まっています。オランダ各省庁は2025年予算においてAI、クラウド、6Gへの資金を確保しており、同国をソブリンクラウドハブとして位置付けています。AWSの78億ユーロ(91億3,000万米ドル)の欧州ソブリンクラウド計画は、これらの要件に対するハイパースケーラーの整合性を示しています。金融サービス規制当局はクライアントデータに対して厳格なローカライゼーションを課しており、銀行は2031年まで準拠容量を事前予約しています。BREEAM優秀評価を確保したオペレーターは、サステナビリティとコンプライアンス保証をバンドルすることで価格決定力を獲得し、規制対象テナントとの関係を深めています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アムステルダム都市圏における送電網容量モラトリアム | −4.3% | アムステルダム都市圏;全国への二次的影響 | 短期(2年以内) |

| 熱税・炭素賦課金の引き上げ(全国) | −2.8% | 全国;州によって実施状況に差異あり | 中期(2〜4年) |

| 大規模データセンタープロジェクトに対する市民の反対 | −2.0% | フレヴォランドおよびノルトホラント州・ザウトホラント州の一部自治体 | 中期(2〜4年) |

| 厳格なエネルギー効率義務およびコンプライアンス報告 | −1.6% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アムステルダム都市圏における送電網容量モラトリアム

TenneT社およびLiander社は少なくとも2034年まで大口消費者への新規接続を凍結しており、12,000件以上の申請が保留状態となり、オペレーターは隣接州での暫定用地確保を余儀なくされています [3].テイラー・ウェッシング「オランダの水素開発」taylorwessing.com現在、許認可取得には社会的便益の明示および正味負荷増加ゼロの証明が必要とされており、計画リスクが増大しています。開発事業者は冗長送電ルートのための資本的支出の増加を吸収しており、投資回収期間が長期化しています。このモラトリアムはノルトホラント州の土地価格インフレをも加速させており、新規参入者の参入障壁を引き上げ、オランダのハイパースケールデータセンター市場における統合を促進しています。

熱税・炭素賦課金の引き上げ(全国)

オランダの政策は27°Cの給気設定温度と12項目のエネルギー効率対策の定期的な証明を義務付けており、施設のGHG排出強度に連動した不遵守罰則が設けられています。炭素賦課金は2025年1月に41ユーロ/トンに引き上げられ、毎年段階的に増加しており、レガシーな機械式冷凍機を運用するオペレーターに圧力をかけています。炭素回収改造や直接空冷アップグレードの予算確保により、短期的なキャッシュ消費が増大しています。一方で、コンプライアンスは液体冷却、燃料電池、オンサイト太陽光の採用を加速させ、長期的なサステナビリティポジションを前進させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地域分析

ノルトホラント州は2025年においてオランダのハイパースケールデータセンター市場の38.10%のシェアを維持しており、AMS-IXの密なピアリングファブリックおよび定着したハイパースケールキャンパスを活用しています。TenneT社の10年間にわたる送電網凍結は短期的な拡張を制限し、リース料を押し上げ、容量の割当制度を促進しています。オペレーターはマイクログリッド用蓄電池、熱利用スキーム、屋上太陽光パネルに投資して追加電力枠を確保しています。市の審査により社会的便益声明の提出が義務付けられ、計画サイクルは長期化していますが、オランダのハイパースケールデータセンター市場における同州のプレミアムポジションは維持されています。

フレヴォランド州は11.25%という最速のCAGRを記録しており、利用可能な用地、低い不動産コスト、およびアムステルダムへの遅延を2ミリ秒未満に抑えるダークファイバー接続を活用しています。Metaのゼーウォルデプロジェクトのキャンセルは地域住民の反対を反映していますが、それでも地方当局はエネルギー節約基準に沿った縮小規模のキャンパスに対して開放的な姿勢を示しています。再生可能エネルギー統合および地域熱接続に関する州の奨励策は、送電網の余裕と事業に友好的な許認可フレームワークを求める新規参入者を引き付けています。

フローニンゲン州は2026年に予定される政府支援AIファクトリーにより勢いを増しており、北部に新たなデジタルクラスターを確立しつつあります。エムスハーフェン港の海底ケーブル陸揚げは大西洋横断の冗長性を強化し、同州をSMRパイロットの候補地としています。ノールトブラバント州およびザウトホラント州では、エッジコンピューティングおよび産業用IoTノードの普及に伴い、着実な追加投資が見られます。これらの多様化トレンドは容量成長のリスクを分散させ、オランダのハイパースケールデータセンター市場の全国的なレジリエンスを高めています。

セグメント分析

データセンタータイプ別:主権要件の高まりに伴う自社構築の加速

ハイパースケールコロケーションは2025年においてオランダのハイパースケールデータセンター市場の53.20%のシェアを維持しており、企業のハイブリッドクラウドへの移行を容易にする確立されたキャンパスエコシステムから恩恵を受けています。これらのマルチテナント施設は共有冷却および付随サービスを活用してコスト効率の高い設置面積を提供しています。そのシェアが高い中でも、自社構築プロジェクトに充当されるオランダのハイパースケールデータセンター市場規模は、クラウド大手がカスタムセキュリティ態勢およびソブリンクラウド認証を求めるにつれ、12.05%のCAGRで拡大しています。

Oracleのウェストポートキャンパスはハイパースケーラーが電力設計、液浸スイート、AI推論クラスターの直接制御を好む傾向を体現しています。Googleの4番目のオランダ施設の建設も同様に、再生可能エネルギーPPAおよび独自のエアフロー封じ込め技術を取り入れています。コロケーションプロバイダーは、市場投入までの時間を短縮することを訴求し、ミートミールームに接続したビルドトゥスーツモジュールで対抗しています。2026年から2032年にかけて、コロケーションは規模の優位性を維持すると予想されますが、規制の複雑さがオランダのハイパースケールデータセンター市場における垂直統合の戦略的価値を高めるにつれ、自社構築の浸透率は拡大するでしょう。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

コンポーネント別:液体冷却革命がインフラストラクチャの進化を牽引

2025年において、ITインフラストラクチャ(サーバー、ストレージ、ネットワーキング)が支出の46.05%を占め、コンピュート中心の投資優先順位を裏付けています。しかし、液体冷却システムはAI GPUの熱設計電力が700 Wを超える中、コンポーネント全体で最高となる17.35%のCAGRを達成すると予測されています。電気インフラストラクチャは、オペレーターが高密度ラックをサポートするために2N UPSトポロジーおよび48 VDCバスウェイへの移行を進めるにつれ、安定した成長を遂げています。

クローズドループドライクーラー、複合配管、漏液検知センサーなどのメカニカル付加設備は、誘電体流体を統合するよう再設計されています。一般建設予算は、液体分配マニホールドのために専用設計されたより高い天井高のホールと二重床ゾーンを収容するために増加しています。コンポーネントミックスのシフトにより、ポンプ、コールドプレート、温度設定値を最適化する施設管理ソフトウェアのサプライヤー機会が強化され、オランダのハイパースケールデータセンター市場全体の競争力が高まっています。

ティア基準別:ミッションクリティカルなAI需要を反映するティアIVの成長

ティアIIIサイトは2025年において66.40%のシェアで展開をリードしており、SaaSおよびエンタープライズワークロードの大部分に十分なコストと99.982%の稼働率のバランスが取れているためです。オペレーターは、市の承認がエネルギー効率設計を優先する州での迅速なスケーリングのためにモジュール式ティアIIIビルドを好みます。しかし、オランダのハイパースケールデータセンター市場規模のうちティアIVに関連する部分は、AI開発者や金融機関が2N+1冗長性を求めるにつれ、2032年にかけて9.35%のCAGRを記録しています。

Oracleは、規制上のRTO閾値に拘束される銀行クライアントとの契約を確保するために、フォールトトレラントな電力経路とトリップ冗長冷却ループを統合しています。プレミアム価格の動態が高い資本的支出を相殺し、ROIの期待値を維持しています。コロケーションプロバイダーは旗艦ホールを選択的にティアIVへとアップグレードし、オランダのハイパースケールデータセンター市場においてより高いリース料を正当化するために、ツインフィード変電所と予知保全アナリティクスを展開しています。

エンドユーザー産業別:AI・機械学習クラウドの台頭が需要パターンを再形成

クラウドおよびITは2025年における占有MWの42.10%を占めており、同国の堅牢な光ファイバー基幹網および海底ケーブルの到達範囲を活用しています。銀行、物流、ライフサイエンス分野の企業は、フランクフルト、パリ、ロンドンへの遅延を低減するために、ワークロードを地域アベイラビリティゾーンに集約しています。並行して、AI・機械学習クラウドワークロードは14.4%のCAGRで拡大しており、パッケージ内液体冷却およびHBM搭載サーバーへの新たな需要を生み出しています。

2億ユーロの支援を受けたフローニンゲンAIファクトリーは、ソブリンAI容量に向けた官民連携の戦略的整合の典型例です。政府機関、テレコムオペレーター、製造業の各バーティカルもハイパースケールバックボーンを活用した概念実証トレーニングクラスターでこれに続いています。2031年までに、AI・機械学習テナントは従来のクラウドおよびITとのシェアギャップを縮小し、オランダのハイパースケールデータセンター市場における収益源にレジリエンスを加えることが期待されています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

データセンター規模別:メガ施設が規模の経済を牽引

マッシブ(25 MW超60 MW以下)施設は2025年において49.20%のシェアを保有しており、モジュール式電力ブロックと段階的な資本的支出展開を提供しています。これらのキャンパスは建設リスクとスケーラビリティのバランスを取っています。一方、メガ(60 MW超)施設はハイパースケーラーがAIトレーニングクラスターを単一テナントのスーパーサイトに集約し、1.2未満のPUEを目指すにつれ、15.45%のCAGRを達成しています。

Metaのゼーウォルデ提案のキャンセルは市民受容の障壁を示していますが、VantageによるEMEA地域への14億ユーロの拡張投資はメガキャンパス経済への投資家の信頼を裏付けています。ラージ(25 MW以下)施設はエッジおよびレイテンシーセンシティブなユースケースに対して継続しますが、少数派にとどまっています。スケーリングの動態はコスト格差を拡大させており、オランダのハイパースケールデータセンター市場において、小規模プレーヤーはコンプライアンス主導またはエッジ隣接型のサービスに特化することを余儀なくされています。

競争環境

オランダのハイパースケールデータセンター市場は、Digital Realty、Equinix、NorthC、および自社構築戦略を実行するグローバルクラウドプロバイダーが主導する適度に集約されたフィールドを擁しています。Digital Realtyによる84億米ドルのInterxion買収はEMEAシェアを17%に引き上げ、海底ケーブルアクセスを強化し、アムステルダムサイエンスパークにおけるフラッグシップとしての地位を確固たるものにしました。Equinixはxスケールを活用してGPU密度の高い展開をターゲットにし、送電網のボトルネックにもかかわらず2024年において7%の前年比売上成長を報告しています。

Oracleの10億米ドルの投資は純粋なソフトウェアからインフラストラクチャ所有へのピボットを意味し、コロケーション既存企業への競争圧力を高めています。AWSとGoogleはEUデータ居住義務を履行するために現地でのフットプリントを深め、一方でNorthCはColtの資産を吸収して地域の主要プレーヤーとして台頭しています。サステナビリティが競争の戦場として浮上しており、Vantageは低炭素建設に14億ユーロを投じ、Data4はWestinghouseとSMRでパートナーシップを組んでいます。

オランダのハイパースケールデータセンター産業リーダー

Google LLC

Amazon Web Services, Inc.

Meta Platforms, Inc.

Oracle Corporation

Digital Realty Trust, Inc. (Interxion)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:OracleはオランダにおけるクラウドおよびAIインフラストラクチャ拡張に向けて10億米ドルの投資を発表しました。これは30億米ドルの地域計画の一部です。

- 2025年6月:フローニンゲンAIファクトリーは2026年のスーパーコンピューター稼働に向けて2億ユーロ(2億3,401万米ドル)の政府および地域資金を確保しました。

- 2025年4月:ColtはNorthCへの欧州データセンターの売却を完了し、オランダにおけるプレゼンスを統合しました。

- 2025年4月:ColtはNorthCへの欧州データセンターの売却を完了し、オランダにおけるプレゼンスを統合しました。

- 2024年4月:Googleはウェストポートに6億4,000万米ドルの4番目のオランダデータセンターの起工式を行い、先進冷却技術を導入しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、オランダのハイパースケールデータセンター市場を、クラウド大手が自社で建設したか、ハイパースケールコロケーションとしてリースしたかどうかにかかわらず、1棟あたり少なくとも4MWの連続したIT負荷を提供し、数万ラックまで拡張可能な施設によって得られる年間収益の合計と見なしている。定期的なサービス料金、オンサイトサポート、付加価値の高いインフラのアップグレードをカウントしており、すべて米ドルで表示されている。

適用除外:4MW未満のエンタープライズ、エッジ、コロケーションホールは除外される。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラストラクチャ

- サーバーインフラストラクチャ

- ストレージインフラストラクチャ

- ネットワークインフラストラクチャ

- 電気インフラストラクチャ

- 電力分配ユニット

- トランスファースイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラストラクチャ

- 機械インフラストラクチャ

- 冷却システム

- ラック

- その他の機械インフラストラクチャ

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計エンジニアリング

- 火災検知・抑制および物理セキュリティ

- DCIM・BMSソリューション

- ITインフラストラクチャ

- ティア基準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- ラージ(25 MW以下)

- マッシブ(25 MW超60 MW以下)

- メガ(60 MW超)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アムステルダム、フレヴォラント、フローニンゲンの送電網プランナー、設備エンジニア、調達リーダーにインタビューを行った。彼らの洞察により、机上調査では把握しきれなかった立ち上げスケジュール、キロワットあたりの加重平均価格、現実的なラック密度のロードマップが洗練された。

デスクリサーチ

まず、オランダ企業庁と中央統計局(Central Bureau of Statistics)から、設置メガワットとエネルギー料金のアンカーとなる政府開示情報を入手した。オランダデータセンター協会(Dutch Data Center Association)やユーロスタット(Eurostat)などの業界団体からは、空室率、キャンパス数、稼働率などが入手できる。Questelを通じてアクセスできる特許動向は液浸冷却の普及を示しており、OFVの貨物統計はプレハブ・モジュールの納期を示唆している。会社提出書類、投資家向け説明資料、評判の高いプレスは、価格ベンチマークと事業拡大のパイプラインを完成させる。また、D&B Hooversで均一な事業者の財務情報を、Dow Jones Factivaで取引追跡を、Volzaの出荷ログでサーバーの入荷量を検証した。ここに挙げた情報源は例示であり、収集、検証、明確化のために、さらに多くのデータセットを参照した。

マーケット・サイジングと予測

ベースライン値は、まず、事業者が報告したホワイトスペース、平均リース料率、および自前で構築した資本費用の償却を調整することにより、トップダウンで算出される。その後、サーバー出荷台数とGPU密集ラック数のサンプルによるボトムアップチェックで合計を裏付けます。グリッド接続のリードタイム、液冷の普及率、AIのワークロードシェア、再生可能エネルギーのプレミアム、土地利用の上限といった重要な変数が、過去の分割と将来の軌道を後押ししている。

予測には多変量回帰分析とシナリオ分析を併用し、成長弾力性をGDPデジタル部門支出および電力利用可能性のトレンドと結びつけている。ボトムアップのギャップが生じた場合は、最終的な調整を行う前に、同業他社の平均値を統計的にインプットする。

データ検証と更新サイクル

アウトプットは、自動バリアンス・スキャン、ピア・アナリスト監査、最終サインオフ・ミーティングを含む3層のレビューを通過する。モデルは毎年更新され、主要な政策転換や大規模な投資は中間更新の引き金となるため、顧客は最新の見解を得ることができる。

オランダのハイパースケールデータセンターのベースラインが信頼性を約束する理由

公表されている見積もりは、各社が異なる設備カットオフ、収益構成要素、リフレッシュ周期を選択するため、しばしば乖離し、合計が数十億単位で拡大する。Mordorは、4MW以上のホール、年率換算のサービス収入、および混合法によるモデリングという規律あるフィルターによって、関係者が追跡し、再現できる数字を導き出した。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8億米ドル(2025年) | モルドール・インテリジェンス | |

| 12億米ドル(2023年) | 地域コンサルタントA | 基準年が古く、建設投資を収益としてカウントする。 |

| 12.3億米ドル(2024年) | 業界誌B | ハイパースケールだけでなく、データセンター市場全体を測定 |

| 102億5000万米ドル(2024年) | グローバル・コンサルタンシーC | ハードウェアの再販を含み、4MWのスレッショルド・フィルターを欠く |

全体として、地域コンサルA社とのわずかなギャップは、カレンダーとの整合性を反映している。モルドールは、検証可能なキャパシティ・データと実際の料金インプットにすべての仮定を根付かせることで、意思決定者が信頼するバランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主な質問

オランダのハイパースケールデータセンター市場の現在の規模は?

オランダのハイパースケールデータセンター市場規模は2026年において10億1,000万米ドルであり、2032年までに41億2,000万米ドルに達すると予測されています。

市場はどのくらいの速さで成長していますか?

市場は金額ベースで26.41%のCAGRで拡大しており、設置容量に予測される4.47%のCAGRを大幅に上回っています。

最も急成長している州はどこですか?

フレヴォランド州は用地の利用可能性、有利な規制環境、およびアムステルダムの光ファイバールートへの近接性により、最速の11.25%のCAGRを記録しています。

オランダでハイパースケーラーが液体冷却を採用する理由は何ですか?

AIおよび機械学習ワークロードによりラック電力密度が50 kWを超えており、液体冷却は空冷と比較してエネルギー使用量を最大40%削減できます。

アムステルダムの送電網制約が新規データセンターに与える影響は何ですか?

大口消費者への新規接続に対する10年間のモラトリアムにより、オペレーターはフレヴォランド州およびフローニンゲン州における代替サイトを事前予約することを余儀なくされており、開発コストが上昇しています。

最終更新日: