Taille et part du marché des centres de données hyperscale aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

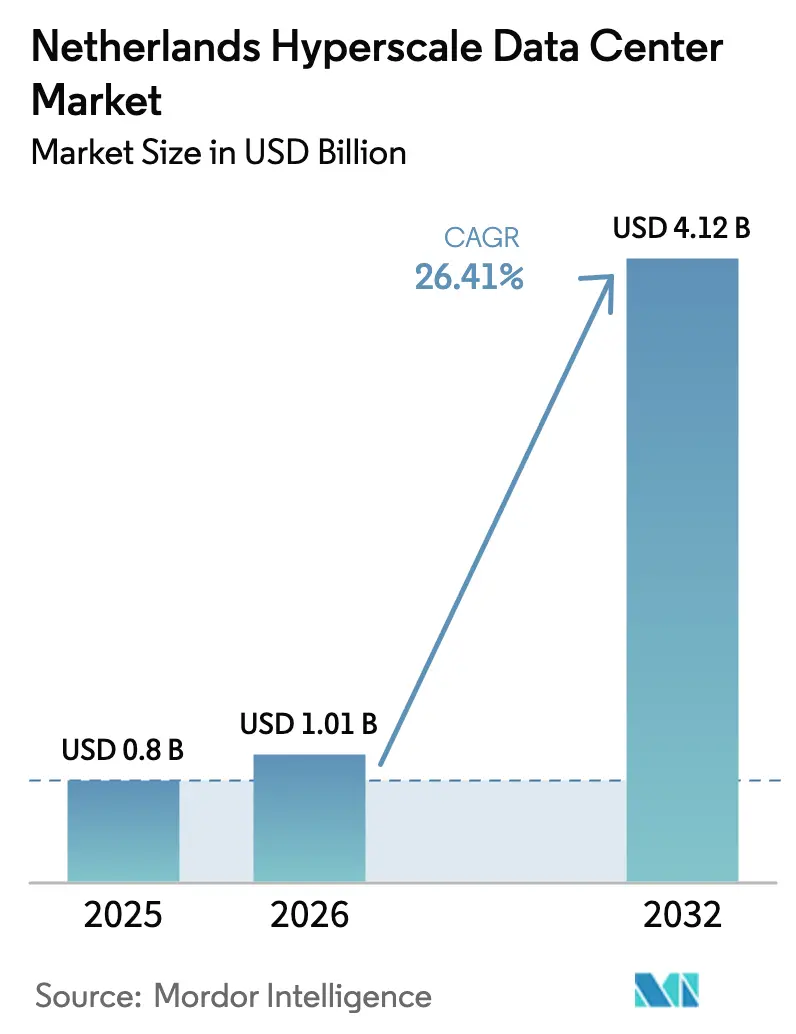

| Taille du marché de l'année de base (2025) | 0.800 Milliards de dollars |

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2032) | 4.12 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 26.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale aux Pays-Bas par Mordor Intelligence

La taille du marché des centres de données hyperscale aux Pays-Bas en 2026 est estimée à 1,01 milliard USD, en hausse par rapport à la valeur de 2025 de 0,800 milliard USD, avec des projections pour 2032 atteignant 4,12 milliards USD, progressant à un TCAC de 26,41 % sur la période 2026-2032. La croissance en valeur est portée par des installations prêtes pour l'IA qui imposent des prix premium, une migration rapide des entreprises vers le cloud et des mandats de cloud souverain favorisant les infrastructures opérées localement. Le renforcement des contraintes sur le réseau électrique en Hollande-Septentrionale remodèle la sélection des sites, poussant les opérateurs hyperscale vers la Flevoland et d'autres provinces disposant de capacité électrique et foncière disponible. L'adoption du refroidissement liquide, les densités de baies centrées sur les GPU dépassant 50 kW et l'intérêt croissant pour les petits réacteurs modulaires (PRM) soulignent un virage vers des conceptions énergétiquement efficaces et haute densité. L'intensité concurrentielle s'est accrue après l'engagement d'Oracle d'un milliard USD et la poursuite des programmes d'autoconstruction par les principaux fournisseurs de cloud, incitant les entreprises de colocation à se différencier par leurs offres de durabilité et de connectivité.

Principaux enseignements du rapport

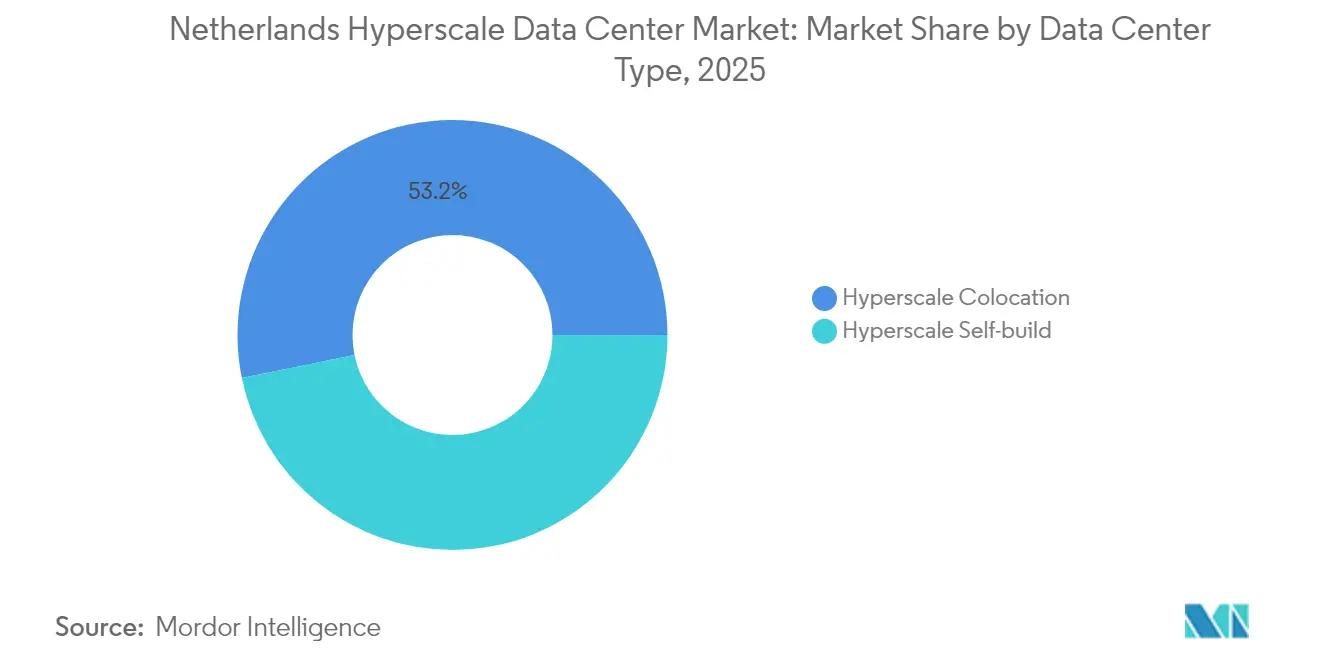

- Par type de centre de données, la colocation hyperscale détenait 53,20 % de la part du marché des centres de données hyperscale aux Pays-Bas en 2025, tandis que l'autoconstruction hyperscale affichait le TCAC le plus rapide de 12,05 % jusqu'en 2032.

- Par composant, l'infrastructure informatique représentait 46,05 % de la taille du marché des centres de données hyperscale aux Pays-Bas en 2025, tandis que les systèmes de refroidissement liquide progressaient à un TCAC de 17,35 % jusqu'en 2032.

- Par niveau de référence, le niveau III captait 66,40 % de part en 2025 ; le niveau IV enregistrait le TCAC le plus élevé de 9,35 % pour la période 2026-2032.

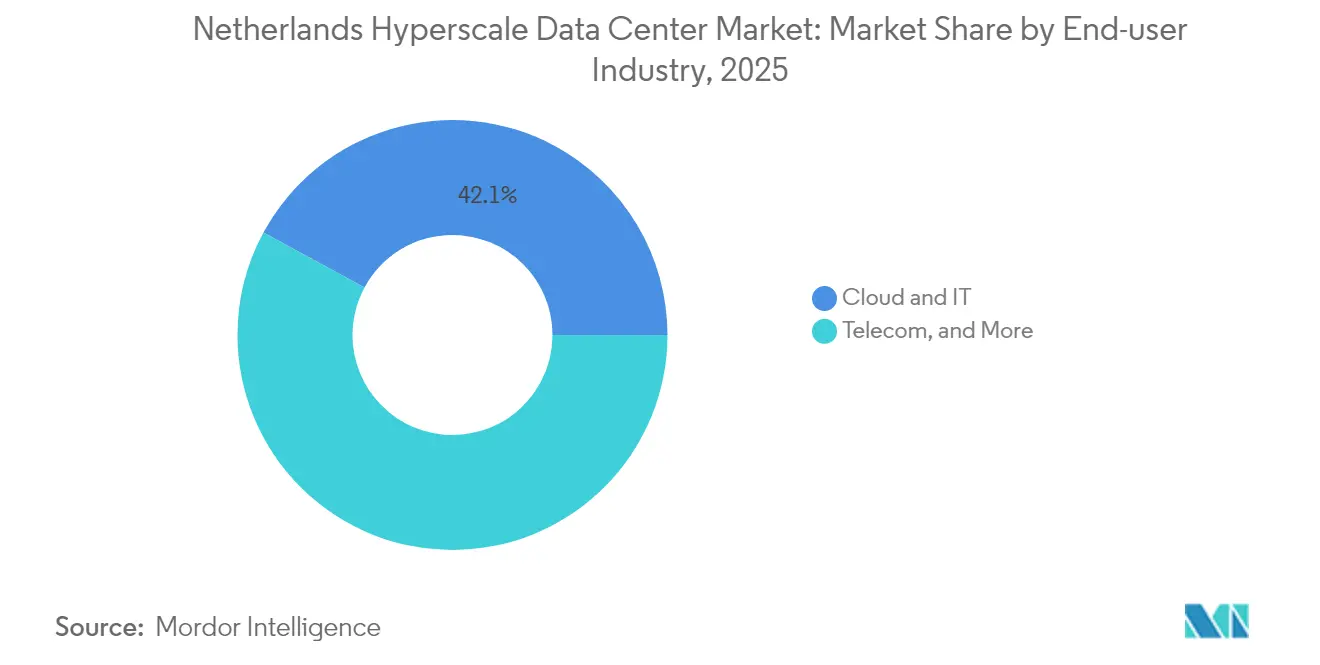

- Par secteur d'utilisateur final, le cloud et l'informatique représentaient 42,10 % de part en 2025, et croît à un TCAC de 14,4 % jusqu'en 2032.

- Par taille de centre de données, les installations massives (supérieures à 25 MW et inférieures ou égales à 60 MW) détenaient 49,20 % de part en 2025 ; les installations méga (supérieures à 60 MW) s'étendent à un TCAC de 15,45 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données hyperscale aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande en IA/ML centrée sur les GPU pour des baies de plus de 50 kW | +8.50% | Amsterdam et Flevoland | Moyen terme (2 à 4 ans) |

| Migration rapide vers le cloud des entreprises néerlandaises | +6.20% | À l'échelle nationale (gains précoces en Hollande-Septentrionale et Hollande-Méridionale) | Court terme (≤ 2 ans) |

| Écosystème dense d'échanges internet et de peering à Amsterdam | +4.80% | Zone métropolitaine d'Amsterdam, provinces adjacentes | Long terme (≥ 4 ans) |

| Conformité aux réglementations EU-RGPD et de souveraineté numérique | +3.70% | À l'échelle de l'UE ; les Pays-Bas en tant que hub de passerelle | Moyen terme (2 à 4 ans) |

| Projets pilotes de campus alimentés par des PRM à Eemshaven | +2.10% | Nord des Pays-Bas | Long terme (≥ 4 ans) |

| Subventions de réutilisation de chaleur urbaine en Hollande-Septentrionale | +1.90% | Hollande-Septentrionale, en expansion | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande en IA/ML centrée sur les GPU pour des baies de plus de 50 kW

La montée en puissance des charges de travail d'apprentissage automatique normalise les densités de baies au-delà de 50 kW, favorisant le déploiement généralisé du refroidissement liquide qui réduit la consommation d'énergie jusqu'à 40 % par rapport aux systèmes à air [1].Liu, Coco, "Data Centers Cut Energy Use by Submerging Servers in Liquid", Bloomberg, bloomberg.comL'expansion d'Oracle d'un milliard USD cible explicitement l'infrastructure d'IA, soulignant l'appétit croissant des opérateurs hyperscale pour des capacités spécialement conçues. Des projets soutenus par les gouvernements, tels que l'usine d'IA de Groningue dotée de 200 millions EUR (234,01 millions USD), valident davantage la demande soutenue. La tarification premium qui en résulte aide le marché des centres de données hyperscale aux Pays-Bas à surpasser les ajouts de capacité en termes de valeur. Les fournisseurs de solutions de gestion thermique accélèrent la recherche et développement, tandis que les opérateurs modernisent les salles existantes avec des échangeurs de chaleur en fond de baie pour rester compétitifs. Les architectures de distribution électrique sont révisées pour une redondance 2+N avec des objectifs de PUE à 1,2, augmentant l'intensité capitalistique des nouvelles constructions.

Migration rapide vers le cloud des entreprises néerlandaises

La numérisation post-pandémique a orienté les entreprises néerlandaises vers des empreintes cloud hybrides et multi-cloud, tirant parti du pic de 12,724 Tb/s de l'AMS-IX pour réduire la latence à travers l'Europe [2].AMS-IX, "AMS-IX Amsterdam", ams-ix.net Les engagements numériques européens de Microsoft pour 2025 rassurent les entreprises sur la souveraineté des données, stimulant la demande de suites de colocation conformes. Les programmes d'énergie renouvelable subventionnés dans le cadre du budget SDE++ de 8 milliards EUR (9,36 milliards USD) encouragent les entreprises à atteindre leurs objectifs ESG tout en délocalisant leurs charges de travail. Parallèlement, l'intégration par Digital Realty d'Interxion renforce le tissu d'interconnexion, simplifiant les déploiements hybrides. À mesure que les dépenses cloud réallouent les budgets informatiques internes, le marché des centres de données hyperscale aux Pays-Bas bénéficie d'une demande d'entreprise résiliente dans les secteurs de la finance, de la fabrication et des sciences de la vie.

Écosystème dense d'échanges internet et de peering à Amsterdam

L'AMS-IX et le NL-IX créent l'environnement d'échange le plus concentré d'Europe, permettant aux opérateurs de monétiser les services de connexion croisée et les routes à faible latence. Digital Realty exploite 13 sites interconnectés, ancrant les nœuds hyperscale et d'entreprise. Cependant, les restrictions du réseau électrique municipal plafonnent les nouveaux permis, déplaçant les projets en terrain vierge vers des provinces proches qui restent reliées au réseau de fibre optique d'Amsterdam. Les opérateurs investissent dans des anneaux métropolitains diversifiés pour atténuer les risques de point de défaillance unique, et les fournisseurs de commutateurs intègrent l'automatisation pour gérer le nombre croissant de ports. Malgré les frictions réglementaires, les effets de réseau continuent d'attirer des capitaux étrangers, renforçant le statut de passerelle d'Amsterdam au sein du marché des centres de données hyperscale aux Pays-Bas.

Besoins de conformité aux réglementations EU-RGPD et de souveraineté numérique

Les mandats stricts de résidence des données à travers l'UE élèvent la demande de capacité hyperscale nationale disposant des certifications ISO 27001, PCI-DSS et EN 50600. Les ministères néerlandais réservent des fonds pour l'IA, le cloud et la 6G dans le budget 2025, positionnant la nation comme un hub de cloud souverain. Le plan de cloud souverain européen d'AWS d'un montant de 7,8 milliards EUR (9,13 milliards USD) signale l'alignement des opérateurs hyperscale sur ces exigences. Les régulateurs du secteur des services financiers imposent une localisation stricte pour les données clients, incitant les banques à réserver à l'avance des capacités conformes jusqu'en 2031. Les opérateurs qui obtiennent des certifications BREEAM Excellent gagnent en pouvoir de fixation des prix en combinant assurances de durabilité et de conformité, approfondissant la fidélisation parmi les locataires réglementés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Moratoire sur la capacité du réseau électrique dans la zone métropolitaine d'Amsterdam | −4.3% | Zone métropolitaine d'Amsterdam ; effets secondaires à l'échelle nationale | Court terme (≤ 2 ans) |

| Hausse de la taxe sur la chaleur et des prélèvements carbone (à l'échelle nationale) | −2.8% | À l'échelle nationale ; variations provinciales dans la mise en œuvre | Moyen terme (2 à 4 ans) |

| Opposition publique aux grands projets de centres de données | −2.0% | Flevoland et certaines municipalités en Hollande-Septentrionale et Hollande-Méridionale | Moyen terme (2 à 4 ans) |

| Mandats stricts d'efficacité énergétique et rapports de conformité | −1.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Moratoire sur la capacité du réseau électrique dans la zone métropolitaine d'Amsterdam

TenneT et Liander ont gelé les nouvelles connexions pour les grands consommateurs jusqu'en 2034 au moins, plaçant plus de 12 000 demandeurs en attente et forçant les opérateurs à sécuriser des terrains provisoires dans les provinces adjacentes [3].Taylor Wessing, "Dutch Hydrogen Developments", taylorwessing.comLes permis exigent désormais des avantages sociétaux démontrables et une augmentation nette de charge nulle, ajoutant un risque de planification. Les promoteurs absorbent des dépenses d'investissement plus élevées pour des routes de transmission redondantes, allongeant les délais de retour sur investissement. Le moratoire accélère également l'inflation des prix fonciers en Hollande-Septentrionale, élevant les barrières à l'entrée pour les nouveaux fournisseurs et intensifiant la consolidation au sein du marché des centres de données hyperscale aux Pays-Bas.

Hausse de la taxe sur la chaleur et des prélèvements carbone (à l'échelle nationale)

La politique néerlandaise impose des températures d'alimentation en air de 27 °C et une preuve périodique de 12 mesures d'efficacité énergétique, avec des amendes pour non-conformité liées à l'intensité en gaz à effet de serre des installations. Les prélèvements carbone ont grimpé à 41 EUR/tonne en janvier 2025 et augmentent annuellement, faisant pression sur les opérateurs exploitant des refroidisseurs mécaniques hérités. La budgétisation des modernisations de captage de carbone ou des mises à niveau du refroidissement direct par air intensifie la consommation de trésorerie à court terme. Pourtant, la conformité accélère également l'adoption du refroidissement liquide, des piles à combustible et du solaire sur site, faisant progresser le positionnement en matière de durabilité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

La Hollande-Septentrionale a conservé 38,10 % de part du marché des centres de données hyperscale aux Pays-Bas en 2025, tirant parti du tissu dense de peering de l'AMS-IX et des campus hyperscale bien établis. Le gel décennal du réseau électrique de TenneT limite l'expansion à court terme, faisant monter les taux de location et provoquant un rationnement des capacités. Les opérateurs investissent dans des batteries de micro-réseau, des programmes de réutilisation de chaleur et des panneaux photovoltaïques en toiture pour débloquer des enveloppes de puissance supplémentaires. La surveillance municipale impose désormais des déclarations d'avantages sociétaux, allongeant les cycles de planification tout en préservant le positionnement premium de la province au sein du marché des centres de données hyperscale aux Pays-Bas.

La Flevoland affiche le TCAC le plus rapide de 11,25 %, capitalisant sur la disponibilité foncière, les coûts immobiliers plus bas et les liaisons en fibre noire vers Amsterdam qui maintiennent la latence en dessous de 2 ms. Le projet annulé de Meta à Zeewolde reflète l'activisme local ; cependant, les autorités régionales signalent leur ouverture à des campus à plus petite échelle conformes aux références d'économie d'énergie. Les incitations provinciales à l'intégration des énergies renouvelables et aux connexions de chaleur urbaine attirent de nouveaux acteurs cherchant de la capacité sur le réseau électrique et des cadres de permis favorables aux entreprises.

La province de Groningue prend de l'élan grâce à l'usine d'IA soutenue par le gouvernement prévue pour 2026, ancrant un cluster numérique émergent dans le nord. Les atterrissages de câbles sous-marins au port d'Eemshaven renforcent la redondance transatlantique et font de la province un candidat pour les projets pilotes de PRM. Le Brabant-Septentrional et la Hollande-Méridionale connaissent une croissance régulière à mesure que l'informatique de périphérie et les nœuds IoT industriels prolifèrent. Collectivement, ces tendances de diversification réduisent le risque de croissance des capacités et élèvent la résilience nationale du marché des centres de données hyperscale aux Pays-Bas.

Analyse des segments

Par type de centre de données : accélération de l'autoconstruction face aux exigences de souveraineté

La colocation hyperscale a maintenu 53,20 % de part du marché des centres de données hyperscale aux Pays-Bas en 2025, bénéficiant des écosystèmes de campus établis qui facilitent la transition des entreprises vers le cloud hybride. Ces installations multi-locataires exploitent le refroidissement partagé et les services auxiliaires pour offrir des empreintes rentables. Malgré cette dominance, la taille du marché des centres de données hyperscale aux Pays-Bas allouée aux projets d'autoconstruction augmente à un TCAC de 12,05 % tandis que les grands fournisseurs de cloud cherchent des postures de sécurité sur mesure et des certifications de cloud souverain.

Le campus Westpoort d'Oracle illustre la préférence des opérateurs hyperscale pour le contrôle direct de la conception électrique, des suites d'immersion liquide et des clusters d'inférence IA. La quatrième construction néerlandaise de Google emboîte le pas, intégrant des accords d'achat d'énergie renouvelable et un confinement du flux d'air propriétaire. Les fournisseurs de colocation contre-attaquent avec des modules construits sur mesure liés aux salles de réunion, mettant en avant un délai de mise sur le marché réduit. Sur la période 2026-2032, la colocation devrait conserver ses avantages d'échelle, mais la pénétration de l'autoconstruction s'élargira à mesure que la complexité réglementaire amplifie la valeur stratégique de l'intégration verticale au sein du marché des centres de données hyperscale aux Pays-Bas.

Par composant : la révolution du refroidissement liquide stimule l'évolution de l'infrastructure

En 2025, l'infrastructure informatique - serveurs, stockage et réseaux - représentait 46,05 % des dépenses, soulignant les priorités d'investissement centrées sur le calcul. Cependant, les systèmes de refroidissement liquide devraient afficher un TCAC de 17,35 %, le plus élevé parmi les composants, car les GPU d'IA dépassent une puissance thermique de conception de 700 W. L'infrastructure électrique croît régulièrement à mesure que les opérateurs passent aux topologies UPS 2N et aux bus 48 VCC pour prendre en charge les baies haute densité.

Les compléments mécaniques tels que les refroidisseurs secs à circuit fermé, les tuyauteries composites et les capteurs de détection de fuites sont repensés pour intégrer des fluides diélectriques. Les budgets de construction générale augmentent pour accueillir des salles plus hautes et des zones à plancher surélevé spécialement conçues pour les collecteurs de distribution de liquide. Le changement dans la composition des composants renforce les opportunités pour les fournisseurs de pompes, de plaques froides et de logiciels de gestion des installations qui optimisent les points de consigne de température, renforçant la compétitivité globale du marché des centres de données hyperscale aux Pays-Bas.

Par niveau de référence : la croissance du niveau IV reflète les exigences des applications d'IA à haute criticité

Les sites de niveau III ont dominé le déploiement avec 66,40 % de part en 2025 grâce à un équilibre coût-performance et une disponibilité de 99,982 % suffisante pour la plupart des charges de travail SaaS et d'entreprise. Les opérateurs privilégient les constructions modulaires de niveau III pour une montée en puissance rapide dans les provinces où les approbations municipales donnent la priorité aux conceptions écoénergétiques. La taille du marché des centres de données hyperscale aux Pays-Bas attachée au niveau IV enregistre cependant un TCAC de 9,35 % jusqu'en 2032, car les développeurs d'IA et les institutions financières exigent une redondance 2N+1.

Oracle intègre des chemins d'alimentation tolérants aux pannes et des boucles de refroidissement à redondance de déclenchement pour décrocher des contrats auprès de clients bancaires soumis à des seuils RTO réglementaires. La dynamique de tarification premium compense les dépenses d'investissement plus élevées, maintenant les attentes de retour sur investissement. Les fournisseurs de colocation modernisent sélectivement leurs salles phares au niveau IV, déployant des sous-stations à double alimentation et des analyses de maintenance prédictive pour justifier des loyers plus élevés au sein du marché des centres de données hyperscale aux Pays-Bas.

Par secteur d'utilisateur final : l'émergence du cloud IA/ML redéfinit les modèles de demande

Le cloud et l'informatique représentaient 42,10 % des MW occupés en 2025, tirant parti de l'épine dorsale solide en fibre optique du pays et de sa portée via les câbles sous-marins. Les entreprises dans les secteurs de la banque, de la logistique et des sciences de la vie consolident leurs charges de travail dans des zones de disponibilité régionales pour réduire la latence vers Francfort, Paris et Londres. Parallèlement, les charges de travail de cloud IA/ML s'étendent à un TCAC de 14,4 %, stimulant une nouvelle demande de refroidissement liquide intégré aux boîtiers et de serveurs équipés de mémoire HBM.

L'usine d'IA de Groningue, soutenue par 200 millions EUR, illustre l'alignement stratégique public-privé vers une capacité d'IA souveraine. Les agences gouvernementales, les opérateurs de télécommunications et les secteurs industriels de fabrication suivent avec des clusters d'entraînement en preuve de concept qui s'appuient sur les dorsales hyperscale. D'ici 2031, les locataires d'IA/ML devraient réduire l'écart de part avec le cloud et l'informatique traditionnels, ajoutant de la résilience aux flux de revenus du marché des centres de données hyperscale aux Pays-Bas.

Par taille de centre de données : les installations méga génèrent des économies d'échelle

Les installations massives (supérieures à 25 MW et inférieures ou égales à 60 MW) détenaient 49,20 % de part en 2025, offrant des blocs de puissance modulaires et un déploiement de dépenses d'investissement par phases. Ces campus équilibrent le risque de construction avec la scalabilité. À l'inverse, les installations méga (supérieures à 60 MW) captent un TCAC de 15,45 % à mesure que les opérateurs hyperscale regroupent des clusters d'entraînement IA dans des super-sites à locataire unique, visant des objectifs de PUE inférieurs à 1,2.

La proposition annulée de Meta à Zeewolde illustre les obstacles liés à l'acceptation du public. Pourtant, l'expansion EMEA de 1,4 milliard EUR de Vantage souligne la confiance des investisseurs dans l'économie des méga-campus. Les installations de grande taille (inférieures ou égales à 25 MW) persistent pour les cas d'usage de périphérie et sensibles à la latence, mais restent minoritaires. La dynamique de montée en échelle élargit les différentiels de coûts, obligeant les acteurs plus petits à se spécialiser dans des offres axées sur la conformité ou adjacentes à la périphérie au sein du marché des centres de données hyperscale aux Pays-Bas.

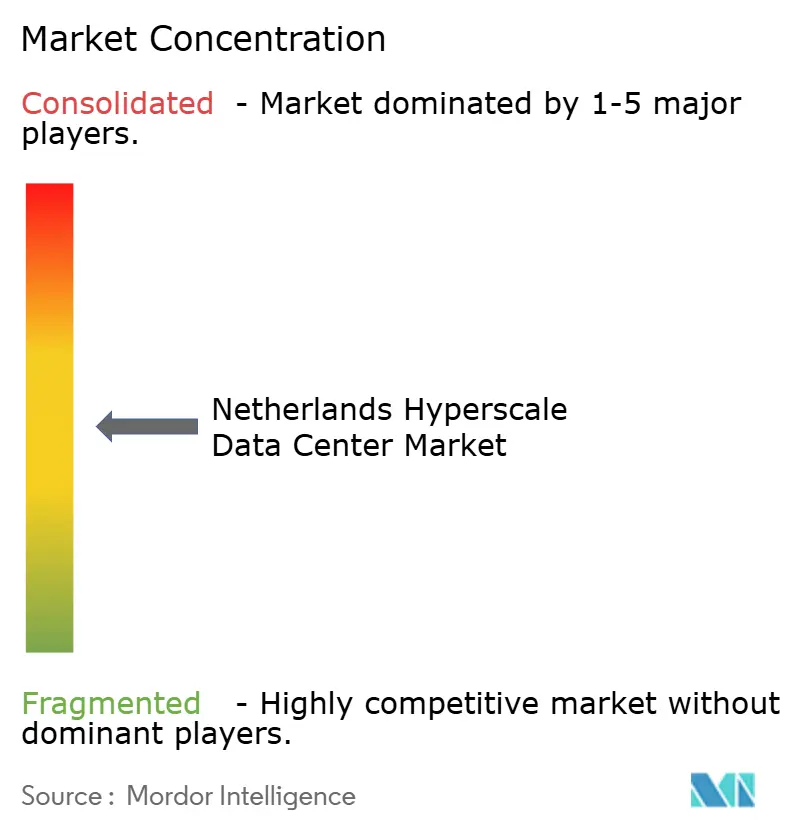

Paysage concurrentiel

Le marché des centres de données hyperscale aux Pays-Bas accueille un secteur modérément consolidé dirigé par Digital Realty, Equinix, NorthC et les grands fournisseurs de cloud qui exécutent des stratégies d'autoconstruction. L'acquisition d'Interxion par Digital Realty pour 8,4 milliards USD a élevé sa part EMEA à 17 %, renforçant l'accès aux câbles sous-marins et cimentant son statut phare à l'Amsterdam Science Park. Equinix tire parti de xScale pour cibler les déploiements à forte densité de GPU, signalant une croissance de revenus de 7 % en glissement annuel en 2024 malgré les goulots d'étranglement du réseau électrique.

Le pari d'Oracle d'un milliard USD signifie un pivot du pur logiciel vers la propriété d'infrastructure, ajoutant une pression concurrentielle sur les acteurs établis de la colocation. AWS et Google approfondissent leurs empreintes locales pour maintenir la résidence des données dans l'UE, tandis que NorthC absorbe les actifs de Colt pour s'imposer comme champion régional. La durabilité émerge comme un champ de bataille : Vantage s'engage pour 1,4 milliard EUR dans des constructions à faible émission de carbone, et Data4 s'associe à Westinghouse sur les PRM.

Acteurs leaders du secteur des centres de données hyperscale aux Pays-Bas

Google LLC

Amazon Web Services, Inc.

Meta Platforms, Inc.

Oracle Corporation

Digital Realty Trust, Inc. (Interxion)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Oracle a annoncé un investissement d'un milliard USD pour étendre l'infrastructure cloud et IA aux Pays-Bas, dans le cadre d'un plan régional de 3 milliards USD.

- Juin 2025 : L'usine d'IA de Groningue a obtenu 200 millions EUR (234,01 millions USD) de financement gouvernemental et régional pour le lancement d'un supercalculateur en 2026.

- Avril 2025 : Colt a finalisé la vente de centres de données européens à NorthC, consolidant sa présence néerlandaise.

- Avril 2025 : Colt a finalisé la vente de centres de données européens à NorthC, consolidant sa présence néerlandaise.

- Avril 2024 : Google a posé la première pierre d'un quatrième centre de données néerlandais de 640 millions USD à Westpoort, doté d'un refroidissement avancé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché néerlandais des centres de données à grande échelle comme le revenu annuel total généré par les installations qui fournissent au moins 4 MW de charge informatique contiguë par bâtiment et qui peuvent s'étendre à des dizaines de milliers de baies, qu'elles soient auto-construites par les géants du cloud ou louées en tant que colocation à grande échelle. Nous comptons les frais de service récurrents, l'assistance sur site et les mises à niveau d'infrastructure à valeur ajoutée, tous exprimés en USD.

Exclusion du champ d'application : Les salles d'entreprise, de périphérie et de colocation inférieures au seuil de 4 MW sont exclues du champ d'application.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes ASI

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/BMS

- Infrastructure informatique

- Par niveau de référence

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grande taille (inférieure ou égale à 25 MW)

- Massive (supérieure à 25 MW et inférieure ou égale à 60 MW)

- Méga (supérieure à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de réseau, des ingénieurs d'installation et des responsables de l'approvisionnement à Amsterdam, Flevoland et Groningen. Leurs observations ont permis d'affiner les calendriers de mise en œuvre, le prix moyen pondéré par kilowatt et les feuilles de route réalistes en matière de densité de stockage, que les études documentaires ne pouvaient pas entièrement prendre en compte.

Recherche documentaire

Nous avons commencé par les déclarations gouvernementales de l'Agence néerlandaise pour les entreprises et du Bureau central des statistiques, qui indiquent les mégawatts installés et les tarifs de l'énergie. Des organismes professionnels tels que la Dutch Data Center Association et Eurostat fournissent les taux d'inoccupation, le nombre de campus et les taux d'utilisation. Les tendances en matière de brevets, auxquelles Questel a accès, montrent l'essor du refroidissement par immersion, tandis que les statistiques de fret de l'OFV indiquent les délais de livraison des modules préfabriqués. Les documents déposés par les entreprises, les dossiers des investisseurs et la presse réputée complètent les repères de prix et les filières d'expansion. Nous avons également fait appel à D&B Hoovers pour les données financières des opérateurs d'uniformes, à Dow Jones Factiva pour le suivi des transactions et aux registres d'expédition de Volza pour valider les volumes de serveurs entrants. Les sources citées sont illustratives ; de nombreux autres ensembles de données ont été consultés pour la collecte, la validation et la clarification.

Dimensionnement du marché et prévisions

La valeur de référence est d'abord calculée de manière descendante en rapprochant l'espace blanc rapporté par l'opérateur, les taux de location moyens et l'amortissement des dépenses d'investissement pour l'auto-construction. Nous corroborons ensuite le total avec des vérifications ascendantes échantillonnées sur les livraisons de serveurs et les comptages de baies à forte densité de GPU. Les variables clés, les délais de connexion au réseau, la pénétration du refroidissement liquide, la part de la charge de travail de l'IA, les primes à l'énergie renouvelable et les plafonds d'utilisation des sols déterminent les divisions historiques et les trajectoires futures.

Les prévisions utilisent un mélange de régression multivariée et d'analyse de scénarios, avec des élasticités de croissance liées aux dépenses du secteur numérique du PIB et aux tendances en matière de disponibilité de l'énergie. Lorsque des écarts ascendants apparaissent, les moyennes des campus homologues sont statistiquement imputées avant la réconciliation finale.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux qui comprend des analyses automatisées des écarts, des audits par des analystes pairs et des réunions d'approbation finale. Les modèles sont actualisés chaque année, et tout changement majeur de politique ou investissement à grande échelle déclenche une mise à jour intermédiaire afin que les clients bénéficient de la vision la plus récente.

Pourquoi notre centre de données Hyperscale des Pays-Bas est un centre de référence en matière de fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils d'installation, des composantes de revenus et des cadences de rafraîchissement différents, ce qui élargit les totaux par milliards. Le filtre discipliné de Mordor pour les salles >=4 MW, les revenus de service annualisés et la modélisation de méthodes mixtes donnent un chiffre que les parties prenantes peuvent suivre et reproduire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,8 milliard d'USD (2025) | Renseignements sur le Mordor | |

| 1,2 milliard USD (2023) | Conseil régional A | Année de référence plus ancienne et comptabilisation des dépenses de construction comme recettes |

| 1,23 milliard d'USD (2024) | Journal professionnel B | Mesure l'ensemble du marché des centres de données, et pas seulement l'hyperscale |

| 10,25 milliards d'USD (2024) | Conseil mondial C | Inclut la revente de matériel et ne dispose pas d'un filtre de seuil de 4 MW |

Dans l'ensemble, l'écart modeste avec le consultant régional A reflète l'alignement des calendriers, tandis que les écarts plus importants résultent d'un champ d'application plus large. En ancrant chaque hypothèse dans des données de capacité vérifiables et des données tarifaires réelles, Mordor fournit une base de référence équilibrée et transparente à laquelle les décideurs font confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des centres de données hyperscale aux Pays-Bas ?

La taille du marché des centres de données hyperscale aux Pays-Bas s'élève à 1,01 milliard USD en 2026 et devrait atteindre 4,12 milliards USD d'ici 2032.

À quelle vitesse le marché croît-il ?

Le marché s'étend à un TCAC de 26,41 % en termes de valeur, considérablement plus rapide que le TCAC de 4,47 % projeté pour la capacité installée.

Quelle province connaît la croissance la plus rapide ?

La Flevoland enregistre le TCAC le plus rapide de 11,25 % en raison de la disponibilité foncière, d'une réglementation favorable et de la proximité des routes de fibre optique d'Amsterdam.

Pourquoi les opérateurs hyperscale adoptent-ils le refroidissement liquide aux Pays-Bas ?

Les charges de travail d'IA et d'apprentissage automatique poussent les densités de puissance des baies au-delà de 50 kW, et le refroidissement liquide peut réduire la consommation d'énergie jusqu'à 40 % par rapport au refroidissement par air.

Quel est l'impact des contraintes du réseau électrique à Amsterdam sur les nouveaux centres de données ?

Un moratoire décennal sur les nouvelles connexions pour les grands consommateurs oblige les opérateurs à réserver à l'avance des sites alternatifs en Flevoland et à Groningue, augmentant les coûts de développement.

Dernière mise à jour de la page le: