Tamaño y participación del mercado de centros de datos hiperescala de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

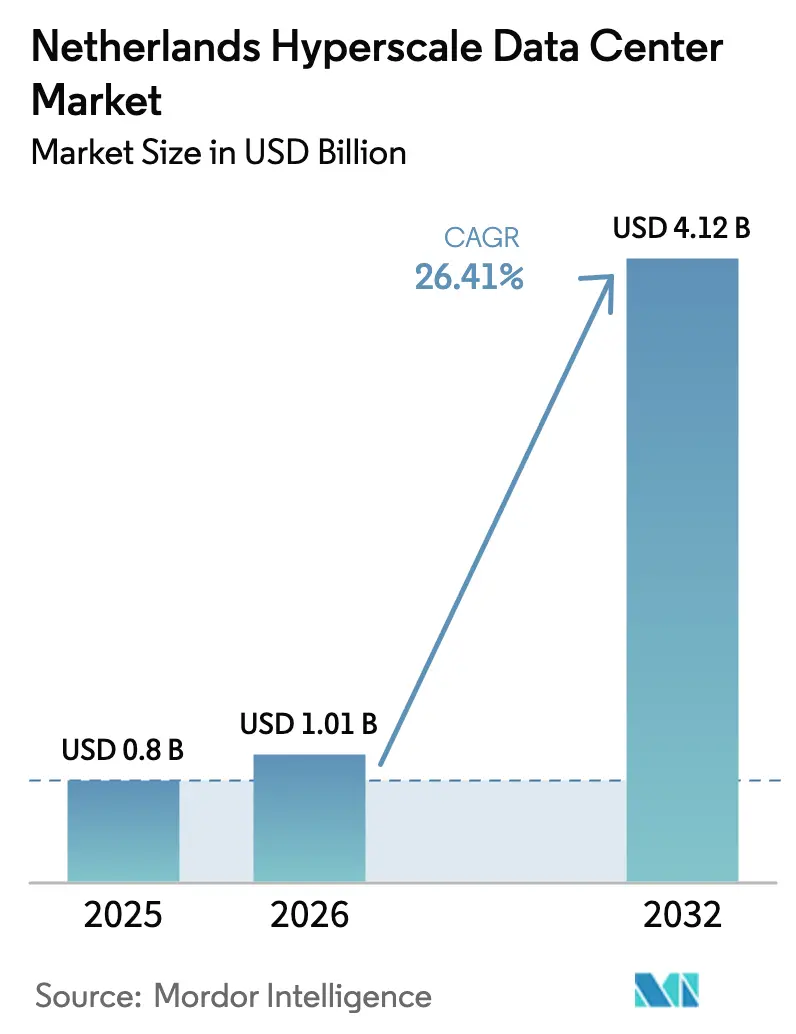

| Tamaño del mercado en el año base (2025) | 0.800 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2032) | 4.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 26.41% CAGR |

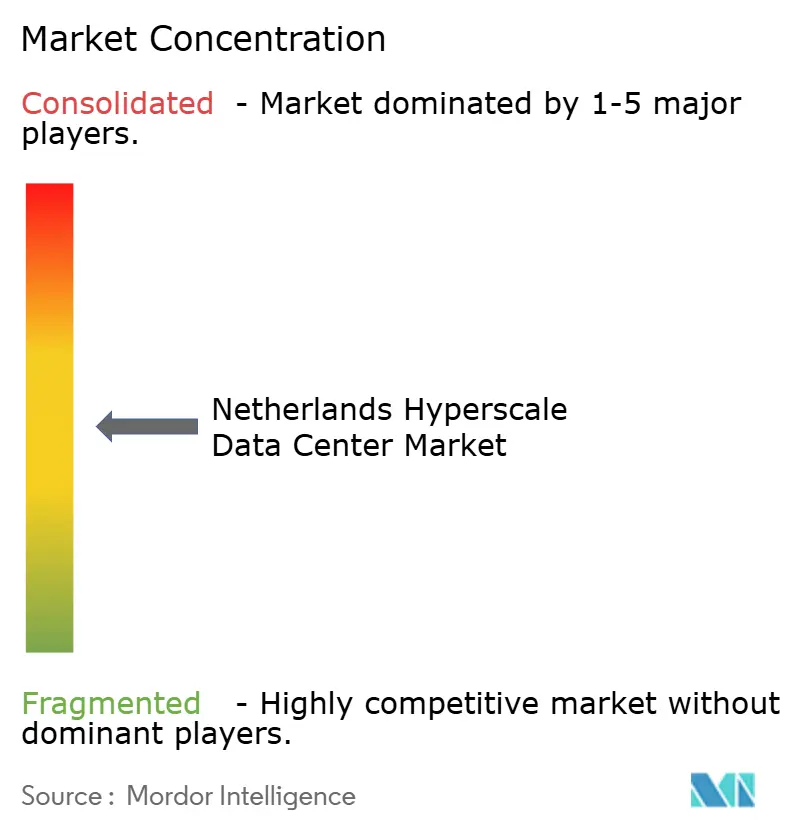

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala de los Países Bajos por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala de los Países Bajos en 2026 se estima en USD 1.010 millones, creciendo desde el valor de 2025 de USD 800 millones, con proyecciones para 2032 que muestran USD 4.120 millones, creciendo a una CAGR del 26,41% durante 2026-2032. El crecimiento en valor es impulsado por instalaciones preparadas para IA que exigen precios premium, la rápida migración empresarial a la nube y los mandatos de nube soberana que favorecen la infraestructura operada localmente. La intensificación de las restricciones de red eléctrica en Holanda Septentrional está remodelando la selección de sitios, empujando a los operadores hiperescala hacia Flevoland y otras provincias con energía y terreno disponibles. La adopción de enfriamiento líquido, densidades de bastidores centradas en GPU superiores a 50 kW y el creciente interés en pequeños reactores modulares (SMR) subrayan un cambio hacia diseños de alta densidad y eficiencia energética. La intensidad competitiva ha aumentado tras el compromiso de USD 1.000 millones de Oracle y los continuos programas de autoconstrucción de los principales proveedores de nube, lo que lleva a las empresas de colocación a diferenciarse mediante ofertas de sostenibilidad y conectividad.

Conclusiones clave del informe

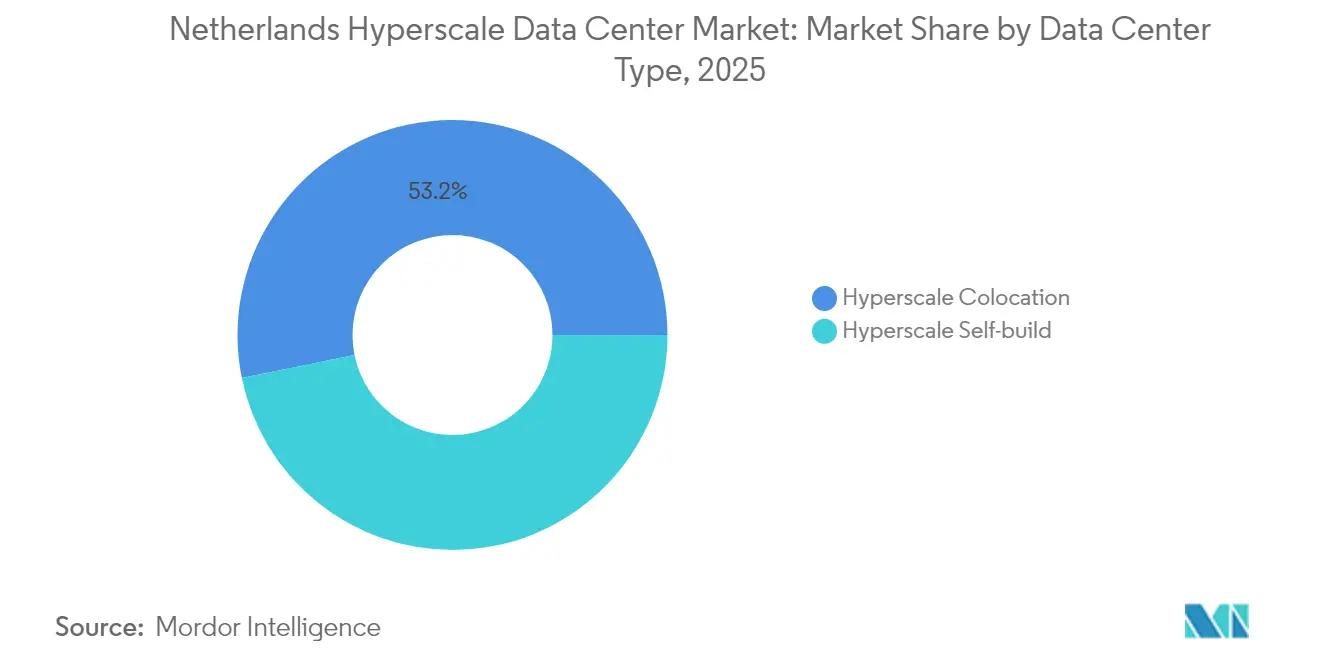

- Por tipo de centro de datos, la colocación hiperescala mantuvo el 53,20% de la participación del mercado de centros de datos hiperescala de los Países Bajos en 2025, mientras que la autoconstrucción hiperescala registró la CAGR más rápida del 12,05% hasta 2032.

- Por componente, la infraestructura de TI representó el 46,05% del tamaño del mercado de centros de datos hiperescala de los Países Bajos en 2025, mientras que los sistemas de enfriamiento líquido avanzaron a una CAGR del 17,35% hasta 2032.

- Por estándar de nivel, el Nivel III capturó el 66,40% de la participación en 2025; el Nivel IV registró la CAGR más alta del 9,35% para 2026-2032.

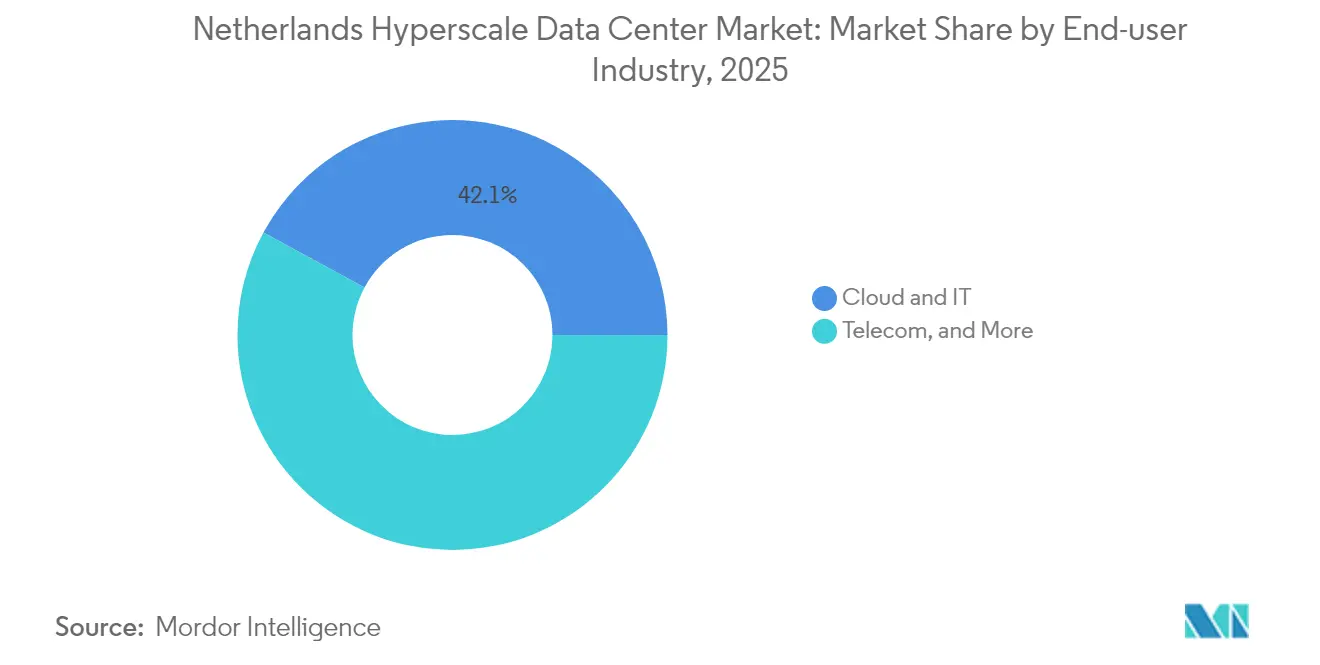

- Por industria de usuario final, la nube y TI representaron el 42,10% de la participación en 2025, y está creciendo a una CAGR del 14,4% hasta 2032.

- Por tamaño del centro de datos, las instalaciones masivas (mayores de 25 MW e iguales o menores a 60 MW) mantuvieron el 49,20% de la participación en 2025; las mega (mayores de 60 MW) se están expandiendo a una CAGR del 15,45%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos hiperescala de los Países Bajos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de IA/ML centrada en GPU para bastidores de más de 50 kW | +8.50% | Ámsterdam y Flevoland | Mediano plazo (2-4 años) |

| Creciente migración a la nube de empresas neerlandesas | +6.20% | A nivel nacional (ganancias tempranas en Holanda Septentrional y Meridional) | Corto plazo (≤ 2 años) |

| Denso ecosistema de intercambio de Internet y emparejamiento de Ámsterdam | +4.80% | Área metropolitana de Ámsterdam, provincias adyacentes | Largo plazo (≥ 4 años) |

| Cumplimiento del EU-GDPR y la soberanía digital | +3.70% | A nivel de la UE; Países Bajos como centro de acceso | Mediano plazo (2-4 años) |

| Proyectos piloto de campus alimentados por SMR en Eemshaven | +2.10% | Norte de los Países Bajos | Largo plazo (≥ 4 años) |

| Subsidios de reutilización de calor de distrito en Holanda Septentrional | +1.90% | Holanda Septentrional, en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de IA/ML centrada en GPU para bastidores de más de 50 kW

Las crecientes cargas de trabajo de aprendizaje automático están normalizando densidades de bastidores superiores a 50 kW, impulsando la implementación masiva de enfriamiento líquido que reduce el consumo de energía hasta un 40% en comparación con los sistemas de aire [1].Liu, Coco, "Data Centers Cut Energy Use by Submerging Servers in Liquid," Bloomberg, bloomberg.comLa expansión de Oracle por USD 1.000 millones apunta explícitamente a infraestructura de IA, subrayando el creciente apetito de los operadores hiperescala por capacidad de propósito específico. Proyectos respaldados por el gobierno, como la fábrica de IA de Groningen por EUR 200 millones (USD 234,01 millones), validan aún más la demanda sostenida. Los precios premium resultantes ayudan al mercado de centros de datos hiperescala de los Países Bajos a superar las adiciones de capacidad en términos de valor. Los proveedores de gestión térmica están acelerando la investigación y el desarrollo, mientras los operadores equipan las salas existentes con intercambiadores de calor de puerta trasera para mantenerse competitivos. Las arquitecturas de distribución de energía están siendo renovadas para redundancia 2+N con objetivos de PUE de 1,2, elevando la intensidad de capital en las nuevas construcciones.

Creciente migración a la nube de empresas neerlandesas

La digitalización pospandémica ha orientado a las empresas neerlandesas hacia infraestructuras híbridas y multinube, aprovechando el pico de 12,724 Tb/s de AMS-IX para reducir la latencia en toda Europa [2].AMS-IX, "AMS-IX Amsterdam", ams-ix.net Los compromisos digitales europeos de Microsoft para 2025 tranquilizan a las empresas sobre la soberanía de los datos, estimulando la demanda de suites de colocación conformes. Los programas de energía renovable subsidiados bajo el presupuesto SDE++ de EUR 8.000 millones (USD 9.360 millones) alientan a las empresas a cumplir los objetivos ESG mientras reubican las cargas de trabajo. En paralelo, la integración de Interxion por parte de Digital Realty amplía el tejido de interconexión, simplificando las implementaciones híbridas. A medida que el gasto en la nube reasigna los presupuestos de TI internos, el mercado de centros de datos hiperescala de los Países Bajos gana una demanda empresarial resiliente en finanzas, manufactura y ciencias de la vida.

Denso ecosistema de intercambio de Internet y emparejamiento de Ámsterdam

AMS-IX y NL-IX crean el entorno de intercambio más concentrado de Europa, permitiendo a los operadores monetizar los servicios de conexión cruzada y las rutas de baja latencia. Digital Realty opera 13 sitios interconectados, anclando nodos hiperescala y empresariales. Sin embargo, las restricciones de red eléctrica municipales limitan los nuevos permisos, desplazando los proyectos en campo verde hacia provincias próximas que aún se conectan a la red de fibra óptica de Ámsterdam. Los operadores están invirtiendo en anillos metropolitanos diversos para mitigar el riesgo de punto único, y los proveedores de conmutadores están integrando automatización para gestionar el creciente número de puertos. A pesar de la fricción regulatoria, los efectos de red continúan atrayendo capital extranjero, reforzando el estatus de puerta de acceso de Ámsterdam dentro del mercado de centros de datos hiperescala de los Países Bajos.

Necesidades de cumplimiento del EU-GDPR y la soberanía digital

Los estrictos mandatos de residencia de datos en toda la UE elevan la demanda de capacidad hiperescala en el país que cuenta con certificaciones ISO 27001, PCI-DSS y EN 50600. Los ministerios neerlandeses destinan fondos a la IA, la nube y el 6G en el presupuesto de 2025, posicionando a la nación como un centro de nube soberana. El plan de nube soberana europea de AWS por EUR 7.800 millones (USD 9.130 millones) señala la alineación de los operadores hiperescala con estos requisitos. Los reguladores de servicios financieros imponen una estricta localización de los datos de los clientes, lo que lleva a los bancos a reservar con anticipación capacidad conforme hasta 2031. Los operadores que obtienen calificaciones BREEAM Excellent ganan poder de fijación de precios al agrupar garantías de sostenibilidad y cumplimiento, profundizando la fidelización entre los inquilinos regulados.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Moratoria de capacidad de red eléctrica en el área metropolitana de Ámsterdam | −4.3% | Área metropolitana de Ámsterdam; efectos secundarios a nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de impuestos sobre el calor y gravámenes de carbono (nacional) | −2.8% | A nivel nacional; variaciones provinciales en la implementación | Mediano plazo (2-4 años) |

| Oposición pública a proyectos de centros de datos a gran escala | −2.0% | Flevoland y municipios seleccionados en Holanda Septentrional y Meridional | Mediano plazo (2-4 años) |

| Estrictos mandatos de eficiencia energética e informes de cumplimiento | −1.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Moratoria de capacidad de red eléctrica en el área metropolitana de Ámsterdam

TenneT y Liander han congelado las nuevas conexiones de grandes consumidores hasta al menos 2034, dejando en espera a más de 12.000 solicitantes y obligando a los operadores a asegurar terrenos provisionales en provincias adyacentes [3].Taylor Wessing, "Dutch Hydrogen Developments", taylorwessing.comLos permisos ahora requieren beneficios sociales demostrables y cero aumento neto de carga, añadiendo riesgo de planificación. Los desarrolladores absorben mayores gastos de capital para rutas de transmisión redundantes, alargando los plazos de retorno de la inversión. La moratoria también acelera la inflación del precio del suelo en Holanda Septentrional, elevando las barreras de entrada para los nuevos proveedores e intensificando la consolidación dentro del mercado de centros de datos hiperescala de los Países Bajos.

Aumento de impuestos sobre el calor y gravámenes de carbono (nacional)

La política neerlandesa exige puntos de ajuste de temperatura de suministro de aire de 27 °C y pruebas periódicas de 12 medidas de eficiencia energética, con multas por incumplimiento vinculadas a la intensidad de gases de efecto invernadero de las instalaciones. Los gravámenes de carbono aumentaron a EUR 41/tonelada en enero de 2025 y se incrementan anualmente, presionando a los operadores que utilizan enfriadoras mecánicas heredadas. La presupuestación para retrofits de captura de carbono o actualizaciones de enfriamiento directo de aire intensifica el consumo de efectivo a corto plazo. Sin embargo, el cumplimiento también acelera la adopción de enfriamiento líquido, celdas de combustible y energía solar in situ, mejorando el posicionamiento de sostenibilidad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis geográfico

Holanda Septentrional retuvo el 38,10% de la participación del mercado de centros de datos hiperescala de los Países Bajos en 2025, aprovechando el denso tejido de emparejamiento de AMS-IX y los campus hiperescala consolidados de AMS-IX. La congelación de la red eléctrica de TenneT durante una década limita la expansión a corto plazo, inflando las tasas de arrendamiento y provocando el racionamiento de capacidad. Los operadores invierten en baterías de microrred, esquemas de reutilización de calor y paneles fotovoltaicos en techos para desbloquear incrementos de potencia. El escrutinio municipal exige ahora declaraciones de beneficio social, alargando los ciclos de planificación pero preservando el posicionamiento premium de la provincia dentro del mercado de centros de datos hiperescala de los Países Bajos.

Flevoland registra la CAGR más rápida del 11,25%, aprovechando la disponibilidad de terreno, los menores costos de propiedad y los enlaces de fibra oscura a Ámsterdam que mantienen la latencia por debajo de 2 ms. El proyecto cancelado de Meta en Zeewolde refleja el activismo local; sin embargo, las autoridades regionales señalan apertura hacia campus de menor escala que se alineen con los parámetros de ahorro energético. Los incentivos provinciales para la integración de energías renovables y las conexiones de calor de distrito atraen a nuevos participantes que buscan capacidad de red eléctrica disponible y marcos regulatorios favorables a los negocios.

Groningen gana impulso a través de la fábrica de IA respaldada por el gobierno prevista para 2026, anclando un emergente clúster digital en el norte. Los aterrizajes de cables submarinos en el puerto de Eemshaven refuerzan la redundancia transatlántica y convierten a la provincia en candidata para proyectos piloto de SMR. Brabante Septentrional y Holanda Meridional ven un crecimiento constante a medida que proliferan los nodos de computación en el borde e IoT industrial. En conjunto, estas tendencias de diversificación reducen el riesgo del crecimiento de la capacidad y elevan la resiliencia nacional del mercado de centros de datos hiperescala de los Países Bajos.

Análisis de segmentos

Por tipo de centro de datos: aceleración de la autoconstrucción ante la demanda de soberanía

La colocación hiperescala mantuvo el 53,20% de la participación del mercado de centros de datos hiperescala de los Países Bajos en 2025, beneficiándose de los ecosistemas de campus establecidos que facilitan la transición de las empresas a la nube híbrida. Estas instalaciones multiinquilino explotan los servicios de enfriamiento compartido y auxiliares para ofrecer instalaciones rentables. A pesar de ese dominio, el tamaño del mercado de centros de datos hiperescala de los Países Bajos asignado a proyectos de autoconstrucción crece a una CAGR del 12,05% a medida que los principales proveedores de nube buscan posturas de seguridad personalizadas y certificaciones de nube soberana.

El campus de Oracle en Westpoort ejemplifica la preferencia de los operadores hiperescala por el control directo del diseño de energía, las suites de inmersión líquida y los clústeres de inferencia de IA. La cuarta construcción neerlandesa de Google sigue el mismo camino, incorporando acuerdos de compra de energía renovable y contención de flujo de aire propietaria. Los proveedores de colocación están respondiendo con módulos de construcción a medida vinculados a salas de encuentro, ofreciendo un tiempo de comercialización reducido. Durante 2026-2032, se espera que la colocación retenga ventajas de escala, pero la penetración de la autoconstrucción se ampliará a medida que la complejidad regulatoria amplíe el valor estratégico de la integración vertical dentro del mercado de centros de datos hiperescala de los Países Bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por componente: la revolución del enfriamiento líquido impulsa la evolución de la infraestructura

En 2025, la infraestructura de TI -servidores, almacenamiento y redes- capturó el 46,05% del gasto, subrayando las prioridades de inversión centradas en la computación. Sin embargo, se prevé que los sistemas de enfriamiento líquido alcancen la CAGR más alta del 17,35% entre todos los componentes, ya que las GPU de IA superan los 700 W de potencia de diseño térmico. La infraestructura eléctrica crece de manera constante a medida que los operadores hacen la transición a topologías de sistemas de alimentación ininterrumpida 2N y barras de 48 VCC para soportar bastidores de alta densidad.

Los componentes mecánicos adicionales, como los enfriadores secos de circuito cerrado, las tuberías compuestas y los sensores de detección de fugas, se rediseñan para integrar fluidos dieléctricos. Los presupuestos de construcción general aumentan para dar cabida a salas más altas y zonas de suelo elevado diseñadas específicamente para colectores de distribución de líquido. El cambio en la combinación de componentes refuerza las oportunidades de los proveedores en bombas, placas frías y software de gestión de instalaciones que optimizan los puntos de ajuste de temperatura, fortaleciendo la competitividad general en el mercado de centros de datos hiperescala de los Países Bajos.

Por estándar de nivel: el crecimiento del Nivel IV refleja las demandas de IA de misión crítica

Los sitios de Nivel III lideraron la implementación con el 66,40% de la participación en 2025, gracias al equilibrio entre costo y tiempo de actividad del 99,982% suficiente para la mayoría de las cargas de trabajo de SaaS y empresas. Los operadores prefieren construcciones modulares de Nivel III para escalar rápidamente en provincias donde las aprobaciones municipales priorizan diseños energéticamente eficientes. Sin embargo, el tamaño del mercado de centros de datos hiperescala de los Países Bajos correspondiente al Nivel IV registra una CAGR del 9,35% hasta 2032, ya que los desarrolladores de IA y las instituciones financieras exigen redundancia 2N+1.

Oracle integra rutas de energía tolerantes a fallos y bucles de enfriamiento con redundancia en interrupción de circuito para asegurar contratos de clientes bancarios sujetos a umbrales regulatorios de tiempo de recuperación. La dinámica de precios premium compensa el mayor gasto de capital, sosteniendo las expectativas de retorno de la inversión. Los proveedores de colocación están actualizando selectivamente las salas insignia a Nivel IV, desplegando subestaciones de doble alimentación y análisis de mantenimiento predictivo para justificar arrendamientos más elevados dentro del mercado de centros de datos hiperescala de los Países Bajos.

Por industria de usuario final: el surgimiento de la nube IA/ML remodela los patrones de demanda

La nube y TI representaron el 42,10% de los MW ocupados en 2025, aprovechando la robusta columna vertebral de fibra óptica del país y el alcance de los cables submarinos. Las empresas de banca, logística y ciencias de la vida consolidan las cargas de trabajo en zonas de disponibilidad regionales para reducir la latencia hacia Fráncfort, París y Londres. Paralelamente, las cargas de trabajo de nube IA/ML se expanden a una CAGR del 14,4%, impulsando nueva demanda de enfriamiento líquido en el paquete y servidores equipados con HBM.

La fábrica de IA de Groningen, respaldada con EUR 200 millones, ejemplifica la alineación estratégica público-privada hacia capacidad de IA soberana. Las agencias gubernamentales, los operadores de telecomunicaciones y los sectores manufactureros siguen con clústeres de entrenamiento de prueba de concepto que se apoyan en las redes troncales hiperescala. Para 2031, se espera que los inquilinos de IA/ML reduzcan la brecha de participación con la nube y TI tradicional, añadiendo resiliencia a los flujos de ingresos en el mercado de centros de datos hiperescala de los Países Bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tamaño del centro de datos: las instalaciones mega impulsan las economías de escala

Las instalaciones masivas (mayores de 25 MW e iguales o menores a 60 MW) tuvieron el 49,20% de la participación en 2025, ofreciendo bloques de energía modulares y despliegue de gastos de capital por fases. Estos campus equilibran el riesgo de construcción con la escalabilidad. Por el contrario, las instalaciones mega (mayores de 60 MW) capturan una CAGR del 15,45% a medida que los operadores hiperescala agregan clústeres de entrenamiento de IA en supersitios de un solo inquilino, persiguiendo objetivos de PUE inferiores a 1,2.

La propuesta cancelada de Meta en Zeewolde ilustra los obstáculos de aceptación pública. Sin embargo, la expansión de Vantage en EMEA por EUR 1.400 millones subraya la confianza de los inversores en la economía de los mega campus. Las instalaciones grandes (iguales o menores a 25 MW) persisten para casos de uso de computación en el borde y sensibles a la latencia, pero siguen siendo una minoría. La dinámica de escalado amplía las diferencias de costo, obligando a los actores más pequeños a especializarse en ofertas orientadas al cumplimiento normativo o adyacentes al borde dentro del mercado de centros de datos hiperescala de los Países Bajos.

Panorama competitivo

El mercado de centros de datos hiperescala de los Países Bajos alberga un campo moderadamente consolidado liderado por Digital Realty, Equinix, NorthC y los principales proveedores de nube que ejecutan estrategias de autoconstrucción. La adquisición de Interxion por USD 8.400 millones por parte de Digital Realty elevó su participación en EMEA al 17%, fortaleciendo el acceso a cables submarinos y consolidando su estatus destacado en el Parque Científico de Ámsterdam. Equinix aprovecha xScale para apuntar a implementaciones densas en GPU, reportando un crecimiento de ingresos interanual del 7% en 2024 a pesar de los cuellos de botella en la red eléctrica.

La apuesta de USD 1.000 millones de Oracle significa un giro desde el software puro hacia la propiedad de infraestructura, añadiendo presión competitiva sobre los titulares de colocación. AWS y Google profundizan sus presencias locales para mantener la residencia de datos en la UE, mientras NorthC absorbe los activos de Colt para emerger como campeón regional. La sostenibilidad emerge como campo de batalla: Vantage compromete EUR 1.400 millones en construcciones de bajo carbono, y Data4 se asocia con Westinghouse en SMR.

Líderes de la industria de centros de datos hiperescala de los Países Bajos

Google LLC

Amazon Web Services, Inc.

Meta Platforms, Inc.

Oracle Corporation

Digital Realty Trust, Inc. (Interxion)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Oracle anunció una inversión de USD 1.000 millones para expandir la infraestructura de nube e IA en los Países Bajos, parte de un plan regional de USD 3.000 millones.

- Junio de 2025: La fábrica de IA de Groningen aseguró EUR 200 millones (USD 234,01 millones) en financiamiento gubernamental y regional para el lanzamiento de una supercomputadora en 2026.

- Abril de 2025: Colt completó la venta de centros de datos europeos a NorthC, consolidando su presencia neerlandesa.

- Abril de 2025: Colt completó la venta de centros de datos europeos a NorthC, consolidando su presencia neerlandesa.

- Abril de 2024: Google comenzó la construcción de su cuarto centro de datos neerlandés por USD 640 millones en Westpoort, con enfriamiento avanzado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado holandés de centros de datos de hiperescala como el total de ingresos anuales obtenidos por instalaciones que ofrecen al menos 4 MW de carga informática contigua por edificio y pueden ampliarse a decenas de miles de bastidores, ya sean autoconstruidos por gigantes de la nube o alquilados como colocación de hiperescala. Contamos los cargos por servicios recurrentes, la asistencia in situ y las actualizaciones de infraestructura de valor añadido, todo ello expresado en dólares estadounidenses.

Exclusión del ámbito de aplicación: Quedan fuera los pabellones Enterprise, Edge y Colocation por debajo del umbral de 4 MW.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Colocación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y equipos de conmutación

- Sistemas de alimentación ininterrumpida

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la cubierta

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección de incendios, supresión y seguridad física

- Soluciones DCIM/BMS

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (igual o menor a 25 MW)

- Masivo (mayor de 25 MW e igual o menor a 60 MW)

- Mega (mayor de 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a planificadores de redes, ingenieros de instalaciones y responsables de compras de Ámsterdam, Flevoland y Groningen. Sus opiniones permitieron perfeccionar los calendarios de implantación, el precio medio ponderado por kilovatio y las hojas de ruta de densidad de bastidores realistas que la investigación documental no pudo captar por completo.

Investigación documental

Empezamos con los datos oficiales de la Agencia Empresarial Holandesa y la Oficina Central de Estadística, que recogen los megavatios instalados y las tarifas energéticas. Organismos comerciales como la Asociación Holandesa de Centros de Datos y Eurostat aportan tasas de vacantes, recuentos de campus y ratios de utilización. Las tendencias de patentes a las que se accede a través de Questel muestran el auge de la refrigeración por inmersión, mientras que las estadísticas de transporte de OFV indican los plazos de entrega de los módulos prefabricados. Los archivos de la empresa, los informes de los inversores y la prensa de prestigio completan las referencias de precios y las vías de expansión. También hemos recurrido a D&B Hoovers para obtener datos financieros de operadores uniformes, a Dow Jones Factiva para el seguimiento de acuerdos y a los registros de envíos de Volza para validar los volúmenes de servidores entrantes. Las fuentes citadas son ilustrativas; se consultaron muchos otros conjuntos de datos para su recopilación, validación y aclaración.

Dimensionamiento y previsión del mercado

El valor de referencia se calcula primero de arriba abajo conciliando el espacio en blanco declarado por el operador, las tasas medias de arrendamiento y la amortización de gastos de capital de autoconstrucción. A continuación, corroboramos el total con comprobaciones ascendentes de muestras de envíos de servidores y recuentos de bastidores con GPU. Las variables clave, los plazos de conexión a la red, la penetración de la refrigeración líquida, la cuota de carga de trabajo de IA, las primas a la energía renovable y los límites de uso del suelo determinan las divisiones históricas y las trayectorias futuras.

Las previsiones utilizan una mezcla de regresión multivariante y análisis de escenarios, con elasticidades de crecimiento vinculadas al gasto del sector digital del PIB y a las tendencias de disponibilidad de energía. Cuando surgen diferencias ascendentes, las medias de los campus homólogos se imputan estadísticamente antes de la conciliación final.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles que incluye análisis automatizados de las desviaciones, auditorías de analistas homólogos y reuniones finales de aprobación. Los modelos se actualizan anualmente, y cualquier cambio importante de política o inversión a gran escala da lugar a una actualización intermedia para que los clientes reciban la visión más reciente.

Por qué nuestro centro de datos a hiperescala de los Países Bajos es el referente en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos límites de instalaciones, componentes de ingresos y cadencias de actualización, lo que amplía los totales en miles de millones. El disciplinado filtro de Mordor de pabellones >=4 MW, ingresos por servicios anualizados y modelización de métodos mixtos arroja una cifra que los interesados pueden rastrear y replicar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 800 millones USD (2025) | Inteligencia de Mordor | |

| 1.200 millones USD (2023) | Consultoría regional A | Año de referencia más antiguo y contabiliza las inversiones en construcción como ingresos |

| 1.230 millones de dólares (2024) | Diario profesional B | Mide todo el mercado de centros de datos, no sólo la hiperescala |

| 10.250 millones de dólares (2024) | Consultoría global C | Incluye reventa de hardware y carece de filtro umbral de 4 MW |

En general, la modesta diferencia con la Consultoría Regional A refleja la alineación de calendarios, mientras que las diferencias mayores se deben a ámbitos más amplios. Al basar todos los supuestos en datos de capacidad verificables y tarifas reales, Mordor ofrece la base de referencia equilibrada y transparente en la que confían los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de centros de datos hiperescala de los Países Bajos?

El tamaño del mercado de centros de datos hiperescala de los Países Bajos se sitúa en USD 1.010 millones en 2026 y se prevé que alcance USD 4.120 millones en 2032.

¿A qué velocidad está creciendo el mercado?

El mercado se expande a una CAGR del 26,41% en términos de valor, considerablemente más rápido que la CAGR del 4,47% proyectada para la capacidad instalada.

¿Qué provincia está creciendo más rápido?

Flevoland registra la CAGR más rápida del 11,25% debido a la disponibilidad de terreno, la regulación favorable y la proximidad a las rutas de fibra óptica de Ámsterdam.

¿Por qué los operadores hiperescala adoptan el enfriamiento líquido en los Países Bajos?

Las cargas de trabajo de IA y aprendizaje automático impulsan densidades de potencia de bastidores por encima de 50 kW, y el enfriamiento líquido puede reducir el consumo de energía hasta un 40% en comparación con el enfriamiento por aire.

¿Qué impacto tienen las restricciones de red eléctrica en Ámsterdam sobre los nuevos centros de datos?

Una moratoria de una década sobre las nuevas conexiones de grandes consumidores obliga a los operadores a reservar con anticipación sitios alternativos en Flevoland y Groningen, aumentando los costos de desarrollo.

Última actualización de la página el: