Tamanho e Participação do Mercado de Centro de Dados Hiperescala dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

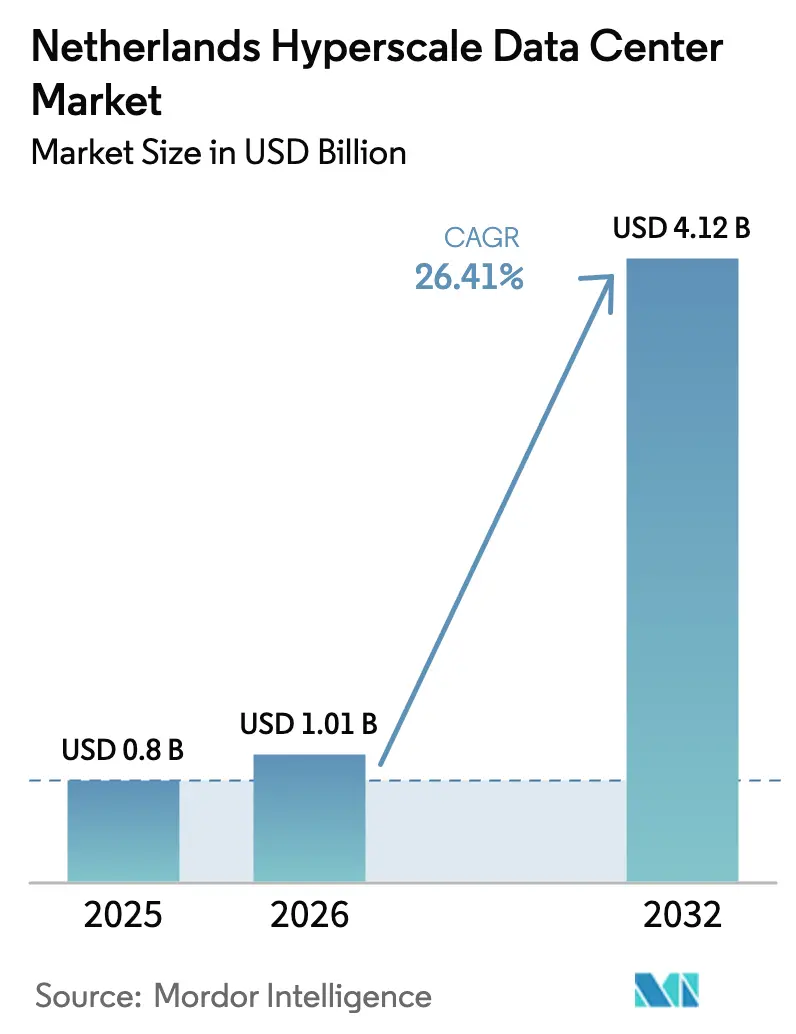

| Tamanho do mercado no ano base (2025) | 0.800 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2032) | 4.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 26.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperescala dos Países Baixos pela Mordor Intelligence

O tamanho do mercado de centro de dados hiperescala dos Países Baixos em 2026 é estimado em USD 1,01 bilhão, crescendo a partir do valor de 2025 de USD 0,800 bilhão, com projeções para 2032 mostrando USD 4,12 bilhões, crescendo a uma CAGR de 26,41% entre 2026 e 2032. O crescimento de valor é impulsionado por instalações preparadas para IA que exigem preços premium, rápida migração de empresas para a nuvem e mandatos de nuvem soberana que favorecem infraestrutura operada localmente. O aumento das restrições de rede elétrica na Holanda do Norte está reformulando a seleção de locais, empurrando os operadores hiperescala em direção à Flevolândia e outras províncias com energia e terrenos disponíveis. A adoção de resfriamento líquido, densidades de rack centradas em GPU acima de 50 kW e o crescente interesse em pequenos reatores modulares (SMRs) destacam uma mudança em direção a projetos eficientes em energia e de alta densidade. A intensidade competitiva aumentou após o compromisso de USD 1 bilhão da Oracle e a continuação dos programas de autoconstrução pelos principais provedores de nuvem, levando as empresas de colocação a se diferenciarem por meio de ofertas de sustentabilidade e conectividade.

Principais Conclusões do Relatório

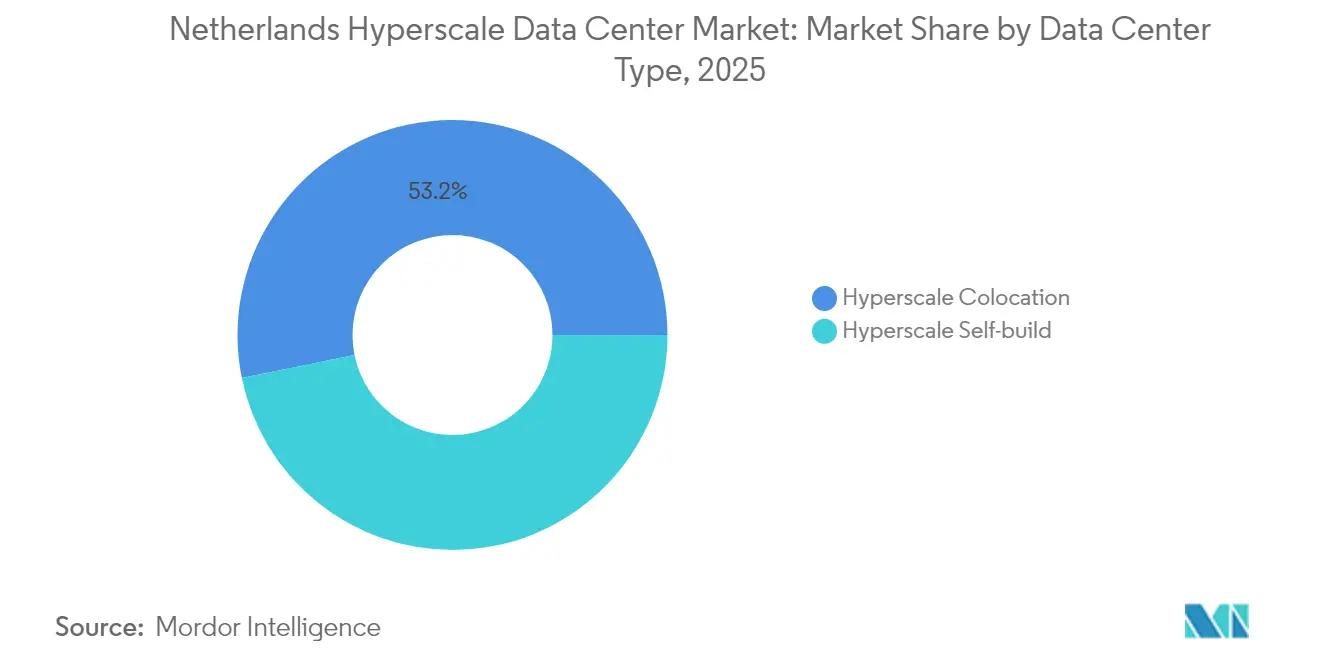

- Por tipo de centro de dados, a Colocação Hiperescala deteve 53,20% da participação do mercado de centro de dados hiperescala dos Países Baixos em 2025, enquanto a Autoconstrução Hiperescala registrou a CAGR mais rápida de 12,05% até 2032.

- Por componente, a Infraestrutura de TI comandou 46,05% do tamanho do mercado de centro de dados hiperescala dos Países Baixos em 2025, enquanto os Sistemas de Resfriamento Líquido avançaram a uma CAGR de 17,35% até 2032.

- Por padrão de nível, o Nível III capturou 66,40% de participação em 2025; o Nível IV registrou a CAGR mais alta de 9,35% para 2026-2032.

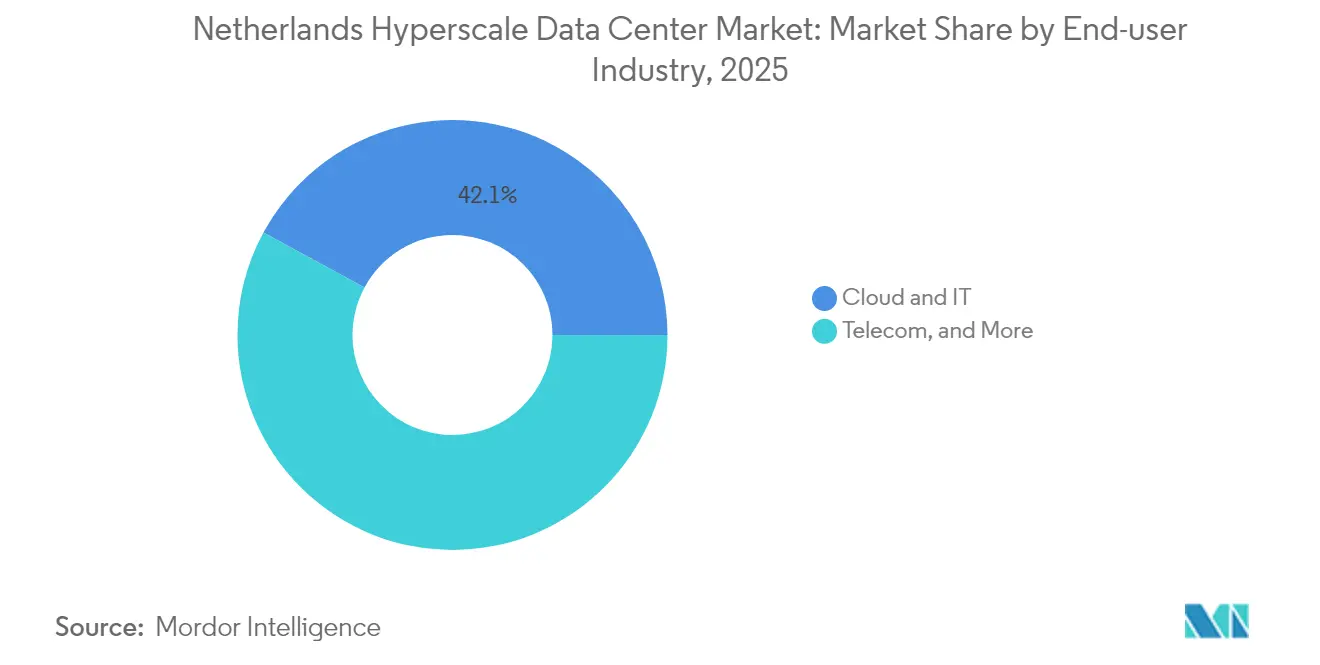

- Por setor do usuário final, Nuvem e TI representaram 42,10% de participação em 2025, e está crescendo a uma CAGR de 14,4% até 2032.

- Por tamanho do centro de dados, as instalações Massivas (Maiores que 25 MW e menores ou iguais a 60 MW) detiveram 49,20% de participação em 2025; as Mega (Maiores que 60 MW) estão se expandindo a uma CAGR de 15,45%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centro de Dados Hiperescala dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda de IA/ML centrada em GPU para racks acima de 50 kW | +8.50% | Amsterdã e Flevolândia | Médio prazo (2 a 4 anos) |

| Aumento da migração para nuvem das empresas holandesas | +6.20% | Nacional (Holanda do Norte e Holanda do Sul com ganhos iniciais) | Curto prazo (até 2 anos) |

| Ecossistema denso de IX/peering de Amsterdã | +4.80% | Região metropolitana de Amsterdã, províncias adjacentes | Longo prazo (mais de 4 anos) |

| Conformidade com EU-GDPR e soberania digital | +3.70% | Em toda a UE; Países Baixos como centro de entrada | Médio prazo (2 a 4 anos) |

| Projetos piloto de campus alimentados por SMR em Eemshaven | +2.10% | Norte dos Países Baixos | Longo prazo (mais de 4 anos) |

| Subsídios de reutilização de calor distrital na Holanda do Norte | +1.90% | Holanda do Norte, em expansão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de IA/ML centrada em GPU para racks acima de 50 kW

As crescentes cargas de trabalho de aprendizado de máquina estão normalizando densidades de rack acima de 50 kW, promovendo a implantação generalizada de resfriamento líquido que reduz o consumo de energia em até 40% em comparação com sistemas de ar [1].Liu, Coco, "Data Centers Cut Energy Use by Submerging Servers in Liquid," Bloomberg, bloomberg.com A expansão de USD 1 bilhão da Oracle tem como alvo explícito a infraestrutura de IA, sublinhando o apetite crescente dos operadores hiperescala por capacidade construída especificamente para esse fim. Projetos apoiados pelo governo, como a fábrica de IA de Groningen no valor de EUR 200 milhões (USD 234,01 milhões), validam ainda mais a demanda sustentada. Os preços premium resultantes ajudam o mercado de centro de dados hiperescala dos Países Baixos a superar as adições de capacidade em termos de valor. Os fornecedores de gerenciamento térmico estão acelerando a Pesquisa e Desenvolvimento, enquanto os operadores renovam as instalações existentes com trocadores de calor de porta traseira para permanecer competitivos. As arquiteturas de distribuição de energia estão sendo reformuladas para redundância 2+N com metas de PUE de 1,2, elevando a intensidade de capital em novas construções.

Aumento da migração para nuvem das empresas holandesas

A digitalização pós-pandemia impulsionou as empresas holandesas em direção a footprints de nuvem híbrida e multinuvem, aproveitando o pico de 12,724 Tb/s do AMS-IX para reduzir a latência em toda a Europa [2].AMS-IX, "AMS-IX Amsterdã", ams-ix.net Os compromissos digitais europeus da Microsoft em 2025 tranquilizam as empresas em relação à soberania de dados, estimulando a demanda por suítes de colocação em conformidade. Os programas de energia renovável subsidiados sob o orçamento de EUR 8 bilhões (USD 9,36 bilhões) do SDE++ incentivam as empresas a atingir metas ESG enquanto realocam cargas de trabalho. Em paralelo, a integração da Interxion pela Digital Realty aumenta o tecido de interconexão, simplificando as implantações híbridas. À medida que os gastos com nuvem realocam os orçamentos internos de TI, o mercado de centro de dados hiperescala dos Países Baixos ganha demanda resiliente de empresas nas áreas de finanças, manufatura e ciências da vida.

Ecossistema denso de IX/peering de Amsterdã

O AMS-IX e o NL-IX criam o ambiente de intercâmbio mais concentrado da Europa, permitindo que os operadores monetizem serviços de conexão cruzada e rotas de baixa latência. A Digital Realty opera 13 sites interconectados, ancorando os nós de operadores hiperescala e empresas. No entanto, as restrições da rede elétrica municipal limitam novos alvarás, deslocando os projetos de campo verde para províncias próximas que ainda se conectam à rede de fibra de Amsterdã. Os operadores estão investindo em anéis metropolitanos diversificados para mitigar o risco de ponto único, e os fornecedores de switches estão incorporando automação para gerenciar o crescente número de portas. Apesar da fricção regulatória, os efeitos de rede continuam a atrair capital estrangeiro, reforçando o status de gateway de Amsterdã dentro do mercado de centro de dados hiperescala dos Países Baixos.

Necessidades de conformidade com EU-GDPR e soberania digital

Os rigorosos mandatos de residência de dados em toda a UE elevam a demanda por capacidade hiperescala no país que possui certificações ISO 27001, PCI-DSS e EN 50600. Os ministérios holandeses reservam fundos para IA, nuvem e 6G no orçamento de 2025, posicionando a nação como um centro de nuvem soberana. O plano de Nuvem Soberana Europeia da AWS de EUR 7,8 bilhões (USD 9,13 bilhões) sinaliza o alinhamento dos operadores hiperescala com esses requisitos. Os reguladores de serviços financeiros impõem localização estrita para dados de clientes, levando os bancos a pré-reservar capacidade em conformidade até 2031. Os operadores que obtêm classificações BREEAM Excelente ganham poder de precificação ao agrupar garantias de sustentabilidade e conformidade, aprofundando a fidelização entre os inquilinos regulamentados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Moratória de capacidade de rede elétrica na região metropolitana de Amsterdã | −4.3% | Área metropolitana de Amsterdã; efeitos secundários em todo o país | Curto prazo (até 2 anos) |

| Aumento do imposto sobre calor e taxas de carbono (nacional) | −2.8% | Nacional; variações provinciais na implementação | Médio prazo (2 a 4 anos) |

| Oposição pública a projetos de centros de dados de grande escala | −2.0% | Flevolândia e municípios selecionados na Holanda do Norte e Holanda do Sul | Médio prazo (2 a 4 anos) |

| Mandatos rigorosos de eficiência energética e relatórios de conformidade | −1.6% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Moratória de capacidade de rede elétrica na região metropolitana de Amsterdã

A TenneT e a Liander congelaram novas conexões para grandes consumidores até pelo menos 2034, colocando mais de 12.000 requerentes em espera e forçando os operadores a garantir terrenos provisórios em províncias adjacentes [3].Taylor Wessing, "Dutch Hydrogen Developments", taylorwessing.com O licenciamento agora requer benefícios sociais demonstráveis e aumento líquido de carga zero, adicionando risco de planejamento. Os desenvolvedores absorvem maior capex para rotas de transmissão redundantes, alongando os prazos de retorno sobre o investimento. A moratória também acelera a inflação dos preços dos terrenos na Holanda do Norte, elevando as barreiras de entrada para novos provedores e intensificando a consolidação dentro do mercado de centro de dados hiperescala dos Países Baixos.

Aumento do imposto sobre calor e taxas de carbono (nacional)

A política holandesa exige pontos de ajuste de ar de suprimento a 27 °C e comprovação periódica de 12 medidas de eficiência energética, com multas por não conformidade vinculadas à intensidade de GEE das instalações. As taxas de carbono subiram para EUR 41/tonelada em janeiro de 2025 e escalam anualmente, pressionando os operadores que utilizam resfriadores mecânicos legados. O orçamento para retrofits de captura de carbono ou atualizações de resfriamento direto por ar intensifica o consumo de caixa no curto prazo. No entanto, a conformidade também acelera a adoção de resfriamento líquido, células de combustível e energia solar no local, avançando o posicionamento de sustentabilidade a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Holanda do Norte reteve 38,10% de participação no mercado de centro de dados hiperescala dos Países Baixos em 2025, aproveitando o denso tecido de peering do AMS-IX e os estabelecidos campi hiperescala do AMS-IX. O congelamento de rede elétrica de uma década da TenneT limita a expansão de curto prazo, inflacionando as taxas de arrendamento e promovendo o racionamento de capacidade. Os operadores investem em baterias de microrrede, esquemas de reutilização de calor e painéis fotovoltaicos em telhados para desbloquear envelopes de energia incrementais. O escrutínio municipal agora exige declarações de benefício social, alongando os ciclos de planejamento, mas preservando o posicionamento premium da província dentro do mercado de centro de dados hiperescala dos Países Baixos.

A Flevolândia registra a CAGR mais rápida de 11,25%, capitalizando sobre a disponibilidade de terrenos, menores custos de propriedade e links de fibra escura para Amsterdã que mantêm a latência abaixo de 2 ms. O projeto cancelado da Meta em Zeewolde reflete o ativismo local; ainda assim, as autoridades regionais sinalizam abertura para campi de menor escala que se alinham com os parâmetros de economia de energia. Os incentivos provinciais à integração de energia renovável e às conexões de calor distrital atraem novos participantes que buscam margem de rede elétrica e estruturas de licenciamento pró-negócios.

Groningen ganha impulso por meio da fábrica de IA apoiada pelo governo, prevista para 2026, ancorando um emergente cluster digital no norte. Os aterrissamentos de cabos submarinos no porto de Eemshaven reforçam a redundância transatlântica e tornam a província candidata para projetos piloto de SMR. As províncias do Brabante do Norte e da Holanda do Sul observam um preenchimento constante à medida que os nós de computação de borda e IoT industrial proliferam. Coletivamente, essas tendências de diversificação reduzem o risco do crescimento de capacidade e elevam a resiliência nacional do mercado de centro de dados hiperescala dos Países Baixos.

Análise de Segmentos

Por Tipo de Centro de Dados: Aceleração da Autoconstrução Diante das Demandas de Soberania

A Colocação Hiperescala manteve 53,20% de participação no mercado de centro de dados hiperescala dos Países Baixos em 2025, beneficiando-se de ecossistemas de campus estabelecidos que facilitam a transição das empresas para a nuvem híbrida. Essas instalações multilocatárias exploram o resfriamento compartilhado e os serviços auxiliares para oferecer footprints com boa relação custo-benefício. Apesar dessa dominância, o tamanho do mercado de centro de dados hiperescala dos Países Baixos alocado a projetos de Autoconstrução está crescendo a uma CAGR de 12,05% à medida que os principais provedores de nuvem buscam posturas de segurança personalizadas e certificações de nuvem soberana.

O campus Westpoort da Oracle exemplifica a preferência dos operadores hiperescala pelo controle direto do design de energia, suítes de imersão líquida e clusters de inferência de IA. A quarta construção holandesa do Google segue o mesmo caminho, incorporando PPAs de energia renovável e contenção de fluxo de ar proprietária. Os provedores de colocação estão respondendo com módulos construídos sob encomenda vinculados a salas de encontro, apresentando menor tempo de entrada no mercado. Entre 2026 e 2032, espera-se que a colocação mantenha vantagens de escala, mas a penetração da autoconstrução se ampliará à medida que a complexidade regulatória amplifica o valor estratégico da integração vertical dentro do mercado de centro de dados hiperescala dos Países Baixos.

Por Componente: A Revolução do Resfriamento Líquido Impulsiona a Evolução da Infraestrutura

Em 2025, a Infraestrutura de TI - servidores, armazenamento e redes - capturou 46,05% dos gastos, sublinhando as prioridades de investimento centradas em computação. No entanto, os Sistemas de Resfriamento Líquido estão previstos para entregar uma CAGR de 17,35%, a mais alta entre os componentes, à medida que as GPUs de IA excedem 700 W de potência de projeto térmico. A Infraestrutura Elétrica cresce de forma constante à medida que os operadores fazem a transição para topologias de UPS 2N e barramentos de 48 VDC para suportar racks de alta densidade.

Os acessórios mecânicos, como resfriadores a seco de circuito fechado, tubulações compostas e sensores de detecção de vazamentos, são redesenhados para integrar fluidos dielétricos. Os orçamentos gerais de construção aumentam para acomodar salões mais altos e zonas de piso elevado construídas especificamente para distribuidores de líquidos. A mudança na composição de componentes reforça as oportunidades para fornecedores de bombas, placas frias e software de gerenciamento de instalações que otimizam os pontos de ajuste de temperatura, fortalecendo a competitividade geral no mercado de centro de dados hiperescala dos Países Baixos.

Por Padrão de Nível: O Crescimento do Nível IV Reflete as Demandas Críticas de Missão da IA

Os sites de Nível III lideraram a implantação com 66,40% de participação em 2025, graças ao equilíbrio de custo e ao tempo de atividade de 99,982% suficiente para a maioria das cargas de trabalho de SaaS e empresas. Os operadores preferem construções modulares de Nível III para escalonamento rápido em províncias onde as aprovações municipais priorizam projetos eficientes em energia. No entanto, o tamanho do mercado de centro de dados hiperescala dos Países Baixos atrelado ao Nível IV registra uma CAGR de 9,35% até 2032 à medida que os desenvolvedores de IA e as instituições financeiras exigem redundância 2N+1.

A Oracle integra caminhos de energia tolerantes a falhas e loops de resfriamento com redundância de interrupção para garantir contratos de clientes bancários vinculados a limites regulatórios de RTO. A dinâmica de preços premium compensa o maior capex, sustentando as expectativas de retorno sobre o investimento. Os provedores de colocação estão atualizando seletivamente os salões principais para o Nível IV, implantando subestações de alimentação dupla e análises de manutenção preditiva para justificar arrendamentos mais elevados dentro do mercado de centro de dados hiperescala dos Países Baixos.

Por Setor do Usuário Final: O Surgimento da Nuvem de IA/ML Reformula os Padrões de Demanda

Nuvem e TI representou 42,10% dos MW ocupados em 2025, aproveitando a robusta espinha dorsal de fibra do país e o alcance dos cabos submarinos. Empresas nos setores bancário, logístico e de ciências da vida consolidam cargas de trabalho em zonas de disponibilidade regionais para reduzir a latência em relação a Frankfurt, Paris e Londres. Paralelamente, as cargas de trabalho de Nuvem de IA/ML se expandem a uma CAGR de 14,4%, impulsionando nova demanda por resfriamento líquido em pacote e servidores equipados com HBM.

A fábrica de IA de Groningen, apoiada por EUR 200 milhões, exemplifica o alinhamento estratégico público-privado em direção à capacidade soberana de IA. Agências governamentais, operadoras de telecomunicações e segmentos de manufatura seguem com clusters de treinamento de prova de conceito que se apoiam nas espinhas dorsais hiperescala. Até 2031, espera-se que os inquilinos de IA/ML estreitem a lacuna de participação em relação à Nuvem e TI tradicional, adicionando resiliência aos fluxos de receita no mercado de centro de dados hiperescala dos Países Baixos.

Por Tamanho do Centro de Dados: As Instalações Mega Impulsionam as Economias de Escala

As instalações Massivas (Maiores que 25 MW e menores ou iguais a 60 MW) detiveram 49,20% de participação em 2025, oferecendo blocos de energia modulares e implantação de capex em fases. Esses campi equilibram o risco de construção com a escalabilidade. Por outro lado, as instalações Mega (maiores que 60 MW) capturam uma CAGR de 15,45% à medida que os operadores hiperescala agregam clusters de treinamento de IA em super-sites de inquilino único, buscando metas de PUE abaixo de 1,2.

A proposta cancelada da Meta em Zeewolde ilustra os obstáculos de aceitação pública. No entanto, a expansão da Vantage de EUR 1,4 bilhão na região EMEA sublinha a confiança dos investidores na economia dos mega campi. As instalações Grandes (menores ou iguais a 25 MW) persistem para casos de uso de borda e sensíveis à latência, mas permanecem uma minoria. A dinâmica de escalonamento amplia os diferenciais de custo, compelindo os participantes menores a se especializar em ofertas orientadas à conformidade ou adjacentes à borda dentro do mercado de centro de dados hiperescala dos Países Baixos.

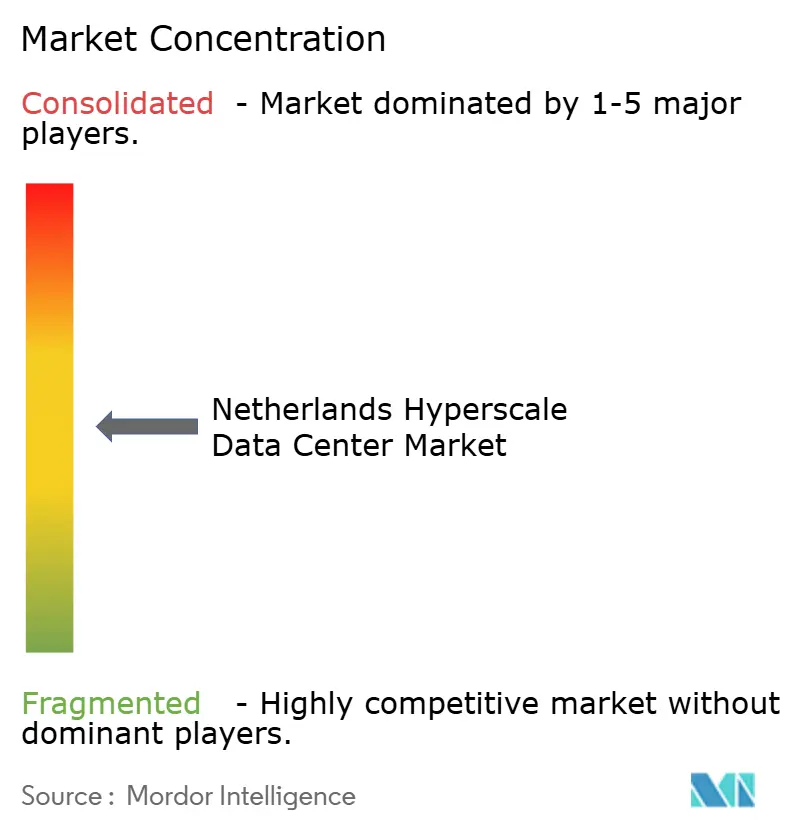

Cenário Competitivo

O mercado de centro de dados hiperescala dos Países Baixos abriga um campo moderadamente consolidado liderado pela Digital Realty, Equinix, NorthC e provedores globais de nuvem que executam estratégias de autoconstrução. A aquisição da Interxion pela Digital Realty por USD 8,4 bilhões elevou sua participação na região EMEA para 17%, fortalecendo o acesso a cabos submarinos e cimentando o status de referência no Amsterdam Science Park. A Equinix aproveita o xScale para direcionar implantações de alta densidade de GPU, relatando crescimento de receita de 7% ano a ano em 2024, apesar dos gargalos da rede elétrica.

A aposta de USD 1 bilhão da Oracle significa uma mudança de software puro para a propriedade de infraestrutura, adicionando pressão competitiva sobre os estabelecidos de colocação. A AWS e o Google aprofundam suas presenças locais para manter a residência de dados da UE, enquanto a NorthC absorve os ativos da Colt para se tornar um campeão regional. A sustentabilidade emerge como um campo de batalha: a Vantage compromete EUR 1,4 bilhão para construções de baixo carbono, e a Data4 faz parceria com a Westinghouse em SMRs.

Líderes do Setor de Centro de Dados Hiperescala dos Países Baixos

Google LLC

Amazon Web Services, Inc.

Meta Platforms, Inc.

Oracle Corporation

Digital Realty Trust, Inc. (Interxion)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Oracle anunciou um investimento de USD 1 bilhão para expandir a infraestrutura de nuvem e IA nos Países Baixos, parte de um plano regional de USD 3 bilhões.

- Junho de 2025: A fábrica de IA de Groningen garantiu EUR 200 milhões (USD 234,01 milhões) em financiamento governamental e regional para o lançamento de um supercomputador em 2026.

- Abril de 2025: A Colt concluiu a venda de centros de dados europeus para a NorthC, consolidando a presença holandesa.

- Abril de 2025: A Colt concluiu a venda de centros de dados europeus para a NorthC, consolidando a presença holandesa.

- Abril de 2024: O Google deu início às obras de seu quarto centro de dados holandês de USD 640 milhões em Westpoort, com resfriamento avançado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo considera o mercado neerlandês de centros de dados de hiperescala como a receita anual total obtida por instalações que fornecem pelo menos 4 MW de carga de TI contígua por edifício e podem expandir-se para dezenas de milhares de bastidores, quer sejam construídos pelos gigantes da nuvem ou alugados como colocation de hiperescala. Contamos as taxas de serviço recorrentes, o suporte no local e as actualizações de infra-estruturas de valor acrescentado, tudo expresso em USD.

Exclusão de âmbito: As salas de empresas, de ponta e de colocação abaixo do limiar de 4 MW não são abrangidas.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento da Estrutura Principal

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Centro de Dados

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram planeadores de rede, engenheiros de instalações e líderes de compras em Amesterdão, Flevoland e Groningen. Os seus conhecimentos refinaram os prazos de arranque, o preço médio ponderado por quilowatt e os mapas de estradas realistas de densidade de bastidor que a investigação documental não conseguiu captar totalmente.

Pesquisa documental

Começámos com as divulgações governamentais da Netherlands Enterprise Agency e do Central Bureau of Statistics, que ancoram os megawatts instalados e as tarifas de energia. Os organismos comerciais, como a Associação Holandesa de Centros de Dados e o Eurostat, fornecem as taxas de disponibilidade, a contagem de campus e os rácios de utilização. As tendências de patentes acedidas através da Questel mostram o aumento do arrefecimento por imersão, enquanto as estatísticas de carga da OFV indicam os prazos de entrega dos módulos pré-fabricados. Os registos da empresa, as apresentações dos investidores e a imprensa de renome completam as referências de preços e os canais de expansão. Também recorremos à D&B Hoovers para obter dados financeiros uniformes dos operadores, à Dow Jones Factiva para acompanhar as transacções e aos registos de expedição da Volza para validar os volumes de servidores recebidos. As fontes mencionadas são ilustrativas; foram consultados muitos conjuntos de dados adicionais para recolha, validação e clarificação.

Dimensionamento e previsão de mercado

O valor de referência é calculado primeiro de cima para baixo, conciliando o espaço em branco comunicado pelo operador, as taxas médias de aluguer e a amortização de despesas de capital de construção própria. Em seguida, corroboramos o total com verificações de amostragem de baixo para cima nas remessas de servidores e contagens de rack com densidade de GPU. As principais variáveis, os prazos de ligação à rede, a penetração do arrefecimento líquido, a quota de carga de trabalho de IA, os prémios de energia renovável e os limites de utilização dos terrenos determinam as divisões históricas e as trajectórias futuras.

As previsões utilizam uma combinação de regressão multivariada e análise de cenários, com elasticidades de crescimento ligadas às despesas do sector digital do PIB e às tendências de disponibilidade de energia. Nos casos em que surgem lacunas de baixo para cima, as médias dos campi homólogos são imputadas estatisticamente antes da reconciliação final.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis, que inclui análises automatizadas de variações, auditorias de analistas pares e reuniões de aprovação final. Os modelos são actualizados anualmente e qualquer mudança importante de política ou investimento em hiperescala desencadeia uma atualização provisória para que os clientes recebam a visão mais recente.

Porque é que a nossa linha de base do centro de dados de hiperescala dos Países Baixos comanda a fiabilidade

As estimativas publicadas divergem muitas vezes porque as empresas escolhem diferentes limites de instalações, componentes de receitas e cadências de atualização, aumentando os totais em milhares de milhões. O filtro disciplinado da Mordor de salas >=4 MW, receita de serviço anualizada e modelagem de métodos mistos produz um número que as partes interessadas podem rastrear e replicar.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 0,8 mil milhões de dólares (2025) | Inteligência de Mordor | |

| 1,2 mil milhões de dólares (2023) | Consultoria Regional A | Ano de referência mais antigo e conta o capex de construção como receita |

| 1,23 mil milhões de dólares (2024) | Jornal de Negócios B | Mede todo o mercado de centros de dados e não apenas a hiperescala |

| 10,25 mil milhões de dólares (2024) | Consultoria Global C | Inclui revenda de hardware e não possui um filtro de limiar de 4 MW |

Em geral, a diferença modesta com a Consultoria Regional A reflecte o alinhamento dos calendários, enquanto as diferenças mais amplas resultam de âmbitos mais alargados. Ao enraizar todas as suposições em dados de capacidade verificáveis e inputs tarifários em tempo real, a Mordor fornece a base equilibrada e transparente em que os decisores confiam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de centro de dados hiperescala dos Países Baixos?

O tamanho do mercado de centro de dados hiperescala dos Países Baixos é de USD 1,01 bilhão em 2026 e está previsto para atingir USD 4,12 bilhões até 2032.

Com que velocidade o mercado está crescendo?

O mercado está se expandindo a uma CAGR de 26,41% em termos de valor, consideravelmente mais rápido do que a CAGR de 4,47% projetada para a capacidade instalada.

Qual província está crescendo mais rapidamente?

A Flevolândia registra a CAGR mais rápida de 11,25% devido à disponibilidade de terrenos, regulamentação favorável e proximidade com as rotas de fibra de Amsterdã.

Por que os operadores hiperescala estão adotando resfriamento líquido nos Países Baixos?

As cargas de trabalho de IA e aprendizado de máquina impulsionam as densidades de potência de rack acima de 50 kW, e o resfriamento líquido pode reduzir o uso de energia em até 40% em comparação com o resfriamento a ar.

Qual é o impacto das restrições da rede elétrica em Amsterdã nos novos centros de dados?

Uma moratória de uma década sobre novas conexões para grandes consumidores força os operadores a pré-reservar locais alternativos na Flevolândia e em Groningen, aumentando os custos de desenvolvimento.

Página atualizada pela última vez em: