Marktgröße und Marktanteil der Frachtmaklerdienstleistungen in den Niederlanden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

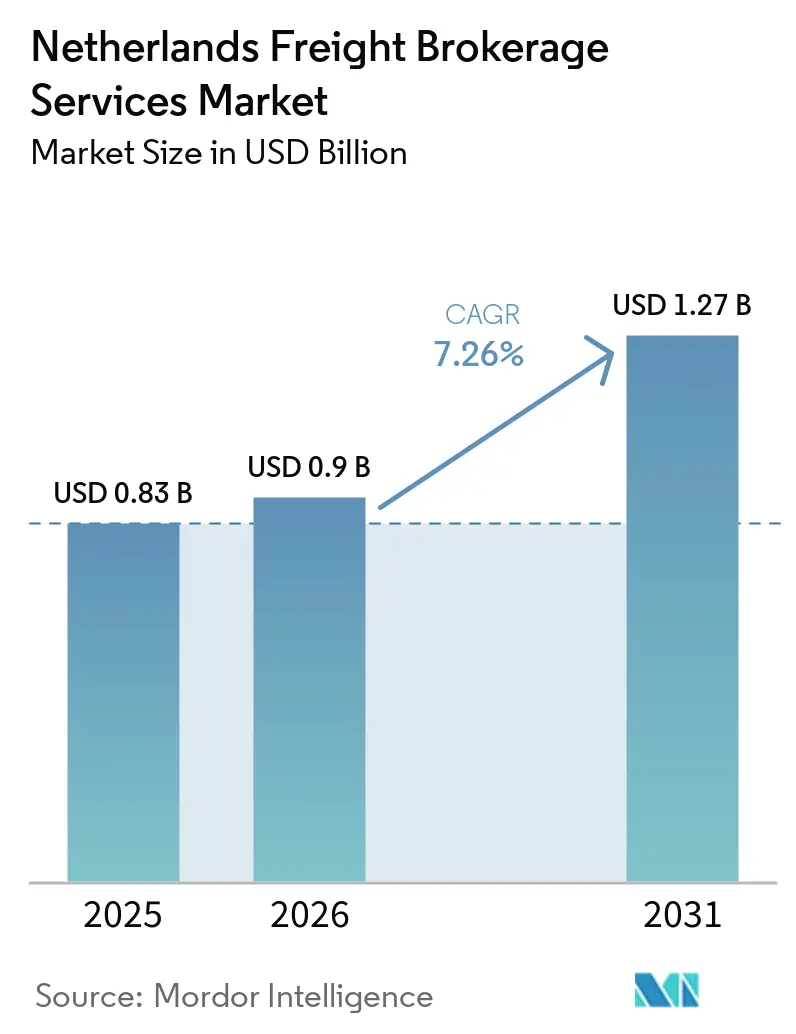

| Marktgröße im Basisjahr (2025) | 0.83 Milliarden US-Dollar |

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Frachtmaklerdienstleistungen in den Niederlanden von Mordor Intelligence

Der Markt für Frachtmaklerdienstleistungen in den Niederlanden wurde im Jahr 2025 auf 0,83 Milliarden USD bewertet, wird im Jahr 2026 auf 0,90 Milliarden USD geschätzt und soll bis 2031 1,27 Milliarden USD erreichen, mit einer CAGR von 7,26 % über den Zeitraum 2026–2031. Drei strukturelle Verschiebungen untermauern diese Entwicklung: Niederländische Marken schwenken auf Direktvertrieb an Endverbraucher (D2C) um, die Tiefwassercontaineranleger Maasvlakte II und ECT Delta haben 3,5 Millionen TEU an Kapazität hinzugefügt, und Quick-Commerce-Lebensmittelplattformen verlangen nun Stadtlieferungen in unter 60 Minuten. Die Plattformnutzung von KI-gesteuerter dynamischer Streckenpreisgestaltung steigert die Erträge zusätzlich, während das ICS2-Voranmeldungssystem der EU die durchschnittlichen Zollabfertigungszeiten um 40 % verkürzt hat und schnellere grenzüberschreitende Warenströme ermöglicht. Gleichzeitig fördert das staatliche Wasserstoffkorridor-Programm in Höhe von 35 Millionen EUR ein emissionsfreies Fernverkehrsökosystem, das Verlader mit strengen Umweltzielen anspricht. Insgesamt stellen diese Faktoren sicher, dass der Markt für Frachtmaklerdienstleistungen in den Niederlanden ein zentraler Logistikknoten für europäische Lieferketten bleibt.

Wichtigste Erkenntnisse des Berichts

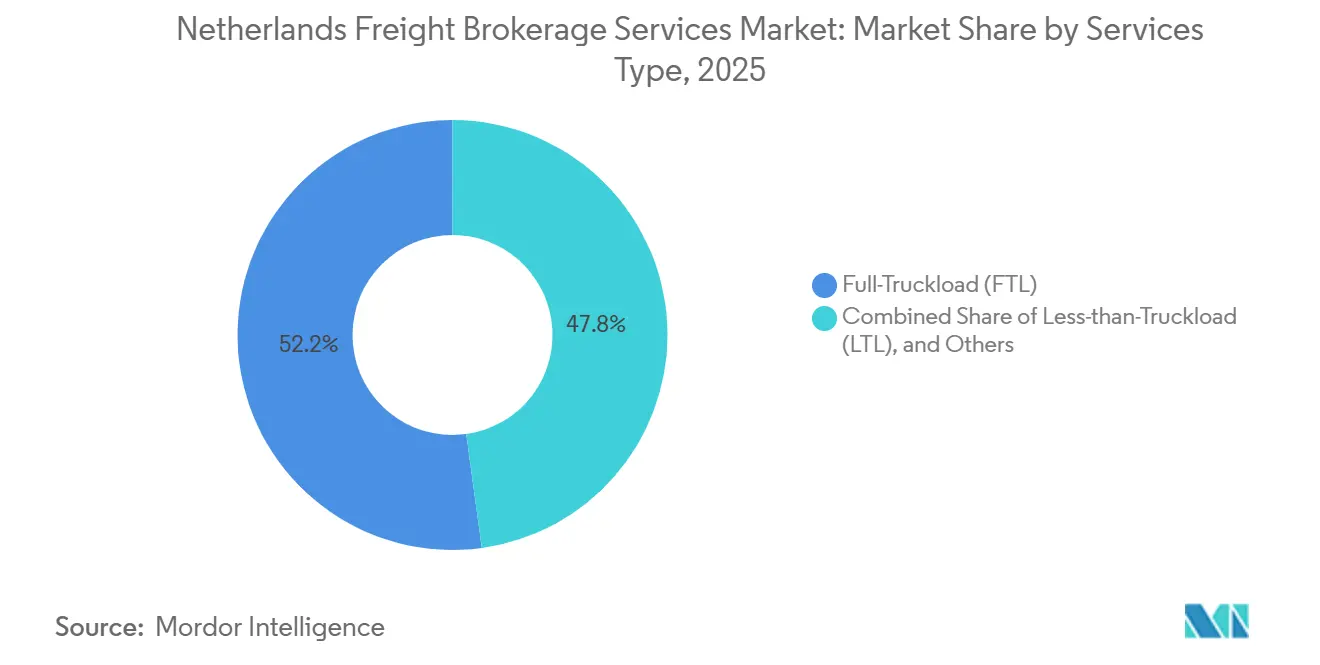

- Nach Dienstleistungskategorie hielt die Komplettladung im Jahr 2025 einen Marktanteil von 52,18 % am Markt für Frachtmaklerdienstleistungen in den Niederlanden, während die Teilladung bis 2031 mit einer CAGR von 9,03 % wächst.

- Nach Ausrüstungstyp dominierten Trockenfahrzeugkonfigurationen im Jahr 2025 mit 44,36 % der Marktgröße der Frachtmaklerdienstleistungen in den Niederlanden, und die Nachfrage nach Kühlfahrzeugen steigt mit einer CAGR von 9,87 %.

- Nach Transportstrecke kontrollierten Regionalrouten im Jahr 2025 einen Marktanteil von 50,83 % am Markt für Frachtmaklerdienstleistungen in den Niederlanden, während lokale Fahrten unter 100 Meilen voraussichtlich mit einer CAGR von 11,57 % wachsen werden.

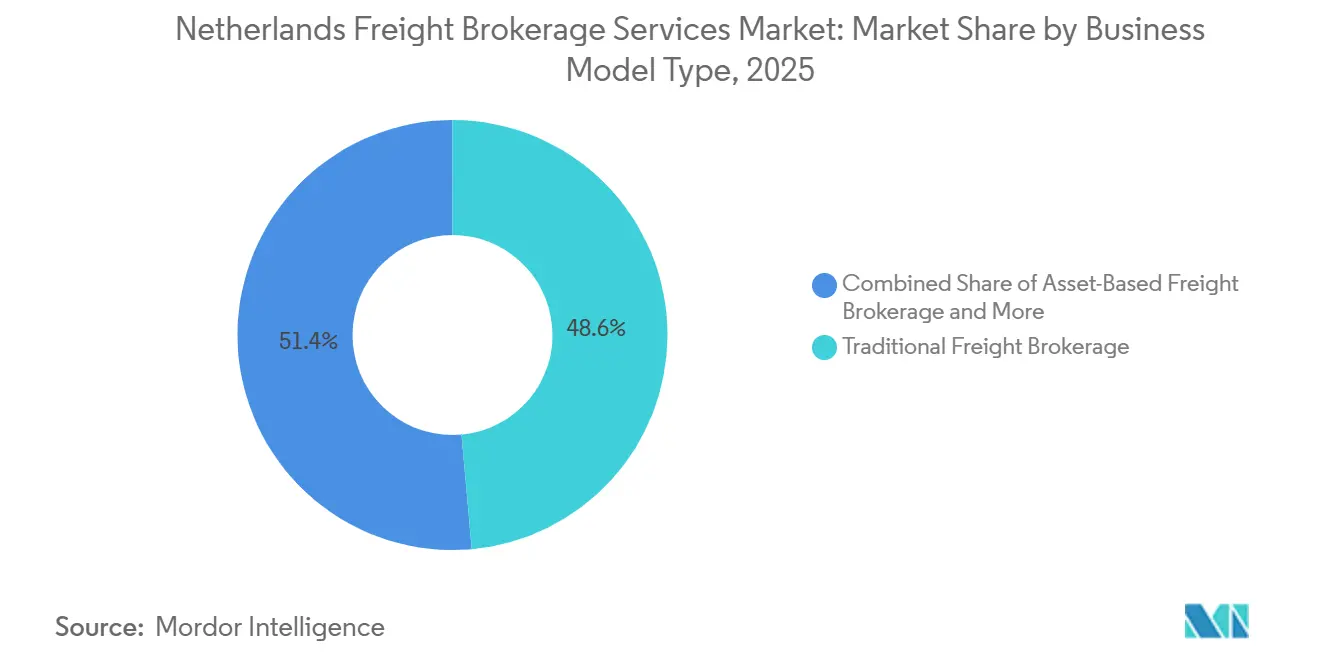

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 48,58 % der Marktgröße der Frachtmaklerdienstleistungen in den Niederlanden auf traditionelle Frachtmakler, aber digitale Frachtmaklermodelle skalieren mit einer CAGR von 19,39 %.

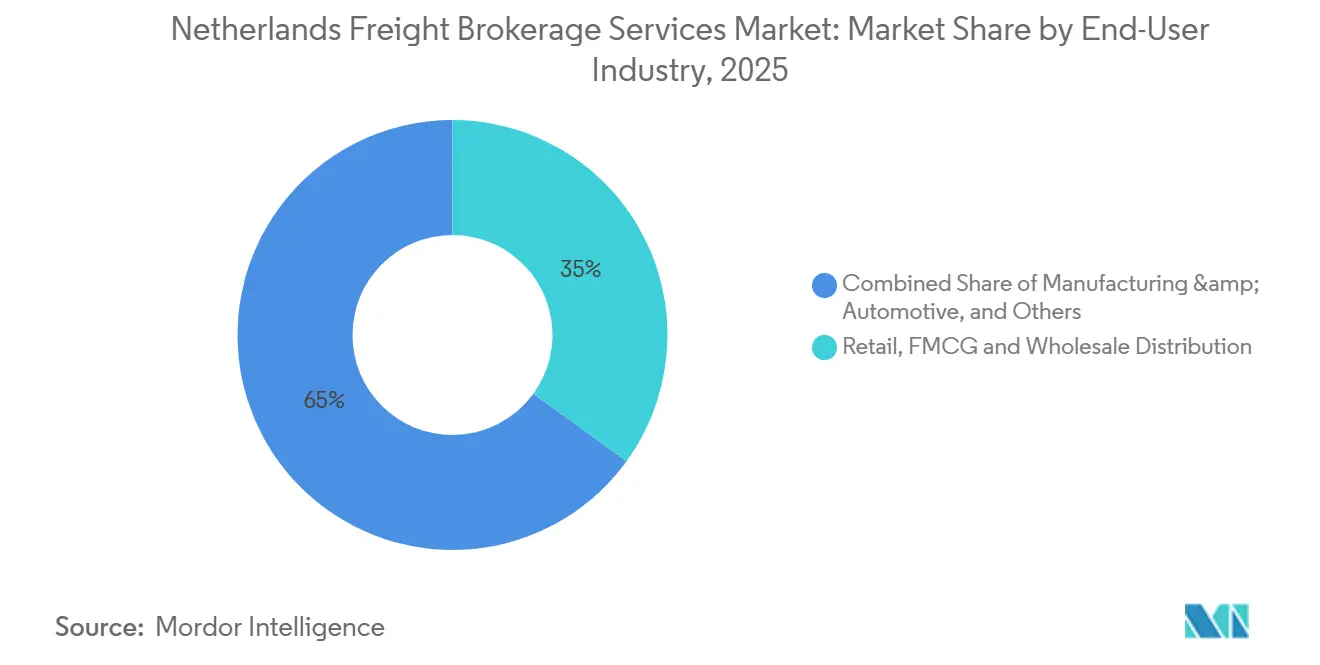

- Nach Endverbraucherbranche führte Einzelhandel / FMCG / Großhandel im Jahr 2025 mit einem Anteil von 34,98 %; E-Commerce und 3PL-Fulfillment ist das am schnellsten wachsende Segment mit einer CAGR von 16,32 % bis 2031.

- Nach Kundengröße kontrollierten Großunternehmen im Jahr 2025 einen Marktanteil von 52,09 % am Markt für Frachtmaklerdienstleistungen in den Niederlanden, während Kleinunternehmen die Plattformnutzung mit einer CAGR von 12,85 % steigern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der Frachtmaklerdienstleistungen in den Niederlanden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Direktversands an Endverbraucher (D2C) bei niederländischen Herstellern und Marken | +1.5% | National in den Niederlanden, mit grenzüberschreitenden Auswirkungen auf Deutschland und Belgien | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterung der Rotterdamer Tiefwasserterminals (Maasvlakte II, ECT Delta) zur Erschließung zusätzlicher Containervolumina | +1.3% | Niederländische Gatewayhäfen, mit Auswirkungen auf die paneuropäische Hinterlandverteilung | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum von Quick-Commerce-Lebensmittelplattformen, das zeitgenaue Paketfracht antreibt | +1.2% | Städtische Zentren der Niederlande, Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| EU-ICS2-Voranmeldungsregelung beschleunigt die Zollabfertigung und steigert den Frachtmaklerdurchsatz | +0.9% | EU-weit, konzentriert an niederländischen Grenzübergängen | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von KI-gesteuerter dynamischer Streckenpreisgestaltung durch digitale Frachtplattformen | +0.8% | National in den Niederlanden, mit regionaler Plattformintegration | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Wasserstoff-Lkw-Korridore (Rotterdam–Antwerpen–Ruhrgebiet) als Katalysator für grüne Fernverkehrsnachfrage | +0.6% | Korridor Niederlande–Belgien–Deutschland, Ausweitung auf das breitere EU-Netzwerk | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Direktversands an Endverbraucher bei niederländischen Herstellern und Marken

Hersteller wie Tony's Chocolonely und Rituals verlagerten 2025 28–35 % ihres Umsatzes auf D2C-Kanäle und ersetzten Großhandelsbestellungen auf Palettenebene durch kleine, hochfrequente Sendungen, die eine agile Frachtmaklerkoordination erfordern. Kleinere Sendungsgrößen haben das Retourenlogistikvolumen erhöht, wobei die Retourenquoten im Bekleidungsbereich bei rund 22 % liegen, was Makler dazu zwingt, bidirektionale Warenströme zu optimieren. API-Verbindungen zu Shopify und WooCommerce automatisieren nun Buchung und Sendungsverfolgung, verbessern das Kundenerlebnis und senken die manuellen Bearbeitungskosten. Makler, die eine Mehrträgerabdeckung in allen 27 EU-Staaten anbieten, profitieren am meisten, da D2C-Marken konsistente Lieferversprechen in jedem Zielland verlangen. Der Markt für Frachtmaklerdienstleistungen in den Niederlanden gewinnt daher durch das D2C-Wachstum inkrementelles Volumen und inkrementelle Margen[1]„Einführung des Einfuhrkontrollsystems 2,” Generaldirektion Steuern und Zollunion, ec.europa.eu.

Kapazitätserweiterung der Rotterdamer Tiefwasserterminals zur Erschließung zusätzlicher Containervolumina

APM Terminals Maasvlakte II und ECT Delta erreichten 2025 die Vollauslastung, wodurch die gesamte Hafenkapazität auf 4,5 Millionen TEU pro Anlage stieg und die Liegezeiten der Schiffe durch 35 Kranspiele pro Stunde verkürzt wurden. Ein höherer Durchsatz führt zu Binnenschwankungen, die eine ausgefeilte Frachtmaklerdisposition erfordern. Dedizierte Schienen- und Binnenschifffahrtsverbindungen ermöglichen es Maklern nun, Blockzüge in Richtung des Ruhrgebiets vorzubuchen und wöchentliche Nachfragespitzen zu glätten. Megacontainerschiffe entladen konzentrierte Frachtvolumina, und Makler, die Schienenzeitfenster sichern, vermeiden Lkw-Staus an Spitzentoreinfahrtszeiten. Intermodale Verpflichtungen werden damit zu einem strategischen Differenzierungsmerkmal im Markt für Frachtmaklerdienstleistungen in den Niederlanden.

Explosives Wachstum von Quick-Commerce-Lebensmittelplattformen, das zeitgenaue Paketfracht antreibt

Getir, Gorillas und Flink betrieben im Dezember 2025 127 niederländische Dark Stores, die jeweils 8–12 Mal täglich beliefert wurden, um eine ultraschnelle Auftragsabwicklung zu gewährleisten. Das Modell erzeugt dichte, wiederkehrende Frachtrouten, die ideal für Makler sind, die stündliche Lieferungen in Mikro-Fulfillment-Hubs garantieren können. Frische und gekühlte Artikel machen bis zu 50 % der Volumina aus, was IoT-gestützte Temperaturüberwachung zur Validierung der Kühlkettenintegrität erforderlich macht. Die Nachschubfrequenz erzeugt zuverlässige Rückfrachten, sodass Makler Rundtripverdichtungen entwickeln können, die die Auslastungsgrade erhöhen. Mit der Eröffnung neuer Dark Stores in weiteren Städten erschließt der Markt für Frachtmaklerdienstleistungen in den Niederlanden inkrementelle Kühlnachfrage und Premium-Preissetzungsmacht[2]„Wasserstoffkorridor-Förderung,” Ministerium für Infrastruktur und Wasserwirtschaft, government.nl .

EU-ICS2-Voranmeldungsregelung beschleunigt die Zollabfertigung und steigert den Durchsatz

ICS2 trat im März 2024 für Expressfracht in Kraft und reduzierte die durchschnittliche niederländische Grenzzollabfertigung für konforme Sendungen von 4,2 Stunden auf 2,5 Stunden. Die Quoten für physische Inspektionen bei risikoarmen Waren sanken um 30–40 %, was Kapazitäten freisetzt und Maklern ermöglicht, engere Vorlaufzeiten auf grenzüberschreitenden Strecken zuzusagen. Unvollständige Anmeldungen lösen jedoch Verzögerungen von 12–24 Stunden aus, weshalb Makler in Datenvalidierungssoftware und Verlader-Onboarding-Programme investiert haben. Die frühzeitige Beherrschung von ICS2 differenziert digitale Plattformen, die für jeden Sendungstyp Compliance garantieren können. Schnellere Abfertigung sichert den Wettbewerbsvorteil des Marktes für Frachtmaklerdienstleistungen in den Niederlanden als bevorzugtes europäisches Gateway.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landesweite Straßenmaut 2026 („Betalen naar Gebruik”) erhöht die Kosten pro Kilometer für Spediteure und Makler | -1.2% | National in den Niederlanden, betrifft alle Straßengüterverkehrsbewegungen | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel und steigende Mieten für Cross-Dock- und Lagerflächen im Randstad-Logistikdreieck | -0.9% | Region Randstad in den Niederlanden, mit Ausstrahlungseffekten auf Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien nach Ransomware-Angriffen auf niederländische TMS-Anbieter im Jahr 2025 | -0.7% | National in den Niederlanden, mit weitreichenden Auswirkungen auf digitale EU-Plattformen | Kurzfristig (≤ 2 Jahre) |

| EU-DAC7-Plattformmeldepflichten verursachen neue Compliance- und Datenverwaltungskosten für digitale Makler | -0.5% | EU-weit, konzentriert bei digitalen Frachtplattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite Straßenmaut 2026 erhöht die Kosten pro Kilometer

Entfernungsabhängige Gebühren von durchschnittlich 0,067 EUR pro km werden die Kostenbasis niederländischer Spediteure um 8–11 % erhöhen und die Maklermarge komprimieren, sofern Zuschläge nicht weitergegeben werden. Variable Mautgebühren nach Gewicht und Emissionsklasse erschweren das Teilladungsnetzwerkdesign und begünstigen grenzüberschreitende Spediteure, die ohne inländische Abholungen durchfahren. Makler integrieren Straßenmaut-APIs in Routingmaschinen, um die mautpflichtige Strecke zu minimieren und gleichzeitig die Pünktlichkeit zu wahren. Vertragsneuverhandlungen übernehmen zunehmend automatische Straßenmautanpassungsklauseln ähnlich wie Kraftstoffklauseln, um die Maklerprofitabilität im Markt für Frachtmaklerdienstleistungen in den Niederlanden zu schützen.

Akuter Mangel und steigende Mieten für Cross-Dock- und Lagerflächen

Der Leerstand im Randstad fiel im vierten Quartal 2025 unter 2,5 %, und die Spitzenmieten stiegen um 23 % auf 95–110 EUR pro m² und Jahr, was die Teilladungskonsolidierungswirtschaft belastet. Umweltzonierung verlangsamt den Neubau und verlängert die Bauzeiten auf über 18 Monate. Größere Makler integrieren Immobilien vertikal, um knappe Hubs zu sichern, und verschieben damit das historische Asset-Light-Modell. Einige mittelgroße Akteure leasen Flächen in geplanten Parks vor, um Kapazitäten zu sichern. Ohne Gegenmaßnahmen könnten erhöhte Mieten die Expansion des Marktes für Frachtmaklerdienstleistungen in den Niederlanden dämpfen[3]„Betalen naar Gebruik Straßenmautgesetz,” Ministerium für Infrastruktur und Wasserwirtschaft, government.nl .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Teilladung gewinnt durch Konsolidierungswirtschaft an Boden

Teilladung verzeichnete eine CAGR von 9,03 % und verringert den Volumenabstand zur Komplettladung, die im Jahr 2025 noch 52,18 % des Marktanteils der Frachtmaklerdienstleistungen in den Niederlanden hielt. Steigende E-Commerce-Paketzahlen und Quick-Commerce-Nachschub erzeugen eine Sendungsfragmentierung, die LTL-Aggregationshubs begünstigt. Die Marktgröße der Frachtmaklerdienstleistungen in den Niederlanden für Teilladung soll bis 2031 0,46 Milliarden USD erreichen, da Makler die Cross-Dock-Sequenzierung automatisieren und KI-Routenplaner einsetzen, um bis zu 60 Sendungen pro Tour zu bündeln[4]„Containervolumenerweiterung,” Hafenbehörde Rotterdam, portofrotterdam.com.

Das traditionelle Komplettladungsgeschäft bleibt für Massengüter der Industrie unverzichtbar, die dedizierte Auflieger und feste Fahrpläne erfordern. Dennoch kombinieren Verlader zunehmend Verkehrsträger und drängen Makler dazu, dynamische Ladungsteilung anzubieten, bei der Komplettladungen zwischen regionalen Distributionszentren die städtische Teilladungsverteilung speisen. Digitale Makler führen bei der Optimierung der Kleinsendungsdichte und verstärken den Wettbewerbsdruck auf manuelle telefonbasierte Vermittler.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungstyp: Kühlnachfrage steigt mit zunehmender Kühlkettkomplexität

Kühlfahrzeuge wachsen mit einer CAGR von 9,87 %, angetrieben durch Pharmalogistik und Frischkost-E-Commerce, während Trockenfahrzeuge im Jahr 2025 einen Anteil von 44,36 % an der Marktgröße der Frachtmaklerdienstleistungen in den Niederlanden hielten. Die EU-F-Gas-Ausstiegsphase veranlasst Spediteure zur Nachrüstung mit natürlichen Kältemitteln, was den Investitionsaufwand erhöht, Maklern jedoch ermöglicht, Preisaufschläge von 25–35 % für konforme Kapazitäten zu verlangen.

Kühlkettenrouten erfordern eine lückenlose Temperaturfernüberwachung, und Makler integrieren nun IoT-Sensoren, die Daten in Verladerportale streamen. Nischen für Pritschenfahrzeuge und Tankfahrzeuge bleiben stabil und bedienen Baumaterialien sowie Petrochemikalien, die über den Raffineriestandort Rotterdam geleitet werden. Elektrifizierte Stadtlieferfahrzeuge bedienen emissionsfreie Zonen, obwohl Nutzlastbeschränkungen sie auf Strecken unter 150 km begrenzen, was hybride Diesel-Elektro-Routingstrategien erforderlich macht.

Nach Transportstrecke: Lokale Segmente beschleunigen sich mit urbaner Verdichtung

Regionalverkehr erfasste im Jahr 2025 einen Marktanteil von 50,83 % am Markt für Frachtmaklerdienstleistungen in den Niederlanden, aber lokale Fahrten unter 100 Meilen wachsen mit einer CAGR von 11,57 % am schnellsten, da die Stadtlogistik zunimmt. Mikro-Fulfillment-Center in Amsterdam und Rotterdam erfordern nun zweimal tägliche Nachlieferungen und verwandeln Makler in Orchestrierungshubs für Letzte-Meile-Flottenpartner.

Fernverkehrsvolumina in Richtung Mittel- und Osteuropa verlagern sich schrittweise auf Schienen-Intermodal-Dienste zur Kosteneinsparung, sodass Makler Lkw-Transport mit Terminalzubringerverkehr und Zollanmeldung bündeln. Lokal-regionale Hybridlösungen entstehen, bei denen konsolidierte Ladungen in Satellitenhubs aufgeteilt werden, bevor emissionsfreie Lieferfahrzeuge die Endlieferung abschließen, was die Nachhaltigkeitskennzahlen für den Markt für Frachtmaklerdienstleistungen in den Niederlanden verbessert.

Nach Geschäftsmodell: Digitale Plattformen gestalten die Wettbewerbsdynamik neu

Traditionelle Frachtmakler hielten 2025 einen Marktanteil von 48,58 %, doch digitale Plattformen eilen mit einer CAGR von 19,39 % voraus, um standardisierte Strecken mit sofortiger Preisgestaltung zu erschließen. Automatisiertes Matching komprimiert Buchungszyklen von Stunden auf Sekunden, senkt den Verwaltungsaufwand und zieht KMU an, die Self-Service-Dashboards bevorzugen.

Komplexe Gefahrgut-, Schwerlast- und multimodale Routings profitieren weiterhin von beziehungsorientierten Experten, die Genehmigungen und Begleitungen koordinieren. Folglich investieren hybride Makler in API-Schichten, die Legacy-Kapazitäten für digitale Storefronts zugänglich machen, und verbinden dabei hochwertige Expertise mit hochmoderner Ausführung, was die Vielseitigkeit des Marktes für Frachtmaklerdienstleistungen in den Niederlanden stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce überholt den traditionellen Einzelhandel

Einzelhandel / FMCG / Großhandel hielt im Jahr 2025 einen Marktanteil von 34,98 % am Wert, aber E-Commerce und 3PL-Fulfillment wächst jährlich um 16,32 %, da die Online-Konsumausgaben der Verbraucher steigen. Hohe Retourenquoten und saisonale Spitzen begünstigen Makler, die in der Lage sind, Spediteure schnell zu skalieren und die Retourenlogistik zu orchestrieren.

Fertigung und Automobilindustrie liefern ein stabiles Grundvolumen, stehen jedoch europaweit vor Produktionsgegenwind. Gesundheitswesen und Pharmazeutika erfordern GDP-validierte Kühlketten und generieren margenstarke Strecken. Baumaterialflüsse profitieren von öffentlichen Infrastrukturinvestitionen, während petrochemische Transporte von den Raffineriezyklen Rotterdams abhängen, was eine diversifizierte Erlösbasis im Markt für Frachtmaklerdienstleistungen in den Niederlanden sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundengröße: Plattformzugänglichkeit demokratisiert den KMU-Zugang

Großunternehmen kontrollierten im Jahr 2025 einen Marktanteil von 52,09 % der Abrechnungen, aber Kleinunternehmen übernehmen digitale Plattformen mit einer CAGR von 12,85 %, da Mindestvolumenschwellen weggefallen sind. Quicargo und Forto bieten Sofortangebote und keine Jahresverträge an und ermöglichen es Start-ups, Ad-hoc-Paletten mit einer Sendungsverfolgung auf dem Niveau globaler Marken zu versenden.

Mittelständische Verlader wechseln zwischen Vertrags- und Spotbeschaffung und nutzen Dashboards, die vermittelte Tarife mit internen Flottenkosten-Benchmarks vergleichen. Gestufte Servicemenüs ermöglichen es Kunden, Selbstbuchung für einfache Strecken mit verwalteten Lösungen für sensible Fracht zu kombinieren, was die gesamte adressierbare Nachfrage für den Markt für Frachtmaklerdienstleistungen in den Niederlanden verbreitert.

Geografische Analyse

Die Tiefwassererweiterungen Rotterdams haben 3,5 Millionen TEU hinzugefügt und verankern den Markt für Frachtmaklerdienstleistungen in den Niederlanden als primäres europäisches Ozean-Gateway. Das offene Schengen-Grenzregime und die ICS2-gestützte digitale Zollabfertigung reduzieren Reibungsverluste auf paneuropäischen Korridoren und leiten erhebliche eingehende asiatische Fracht über niederländische Häfen in Deutschlands Fertigungsgürtel.

Innerhalb des Landes dominiert das Randstad-Dreieck die Distribution; der dortige Lagermangel lenkt Cross-Dock-Investitionen jedoch nach Venlo und Tilburg um. Für Januar 2026 geplante emissionsfreie Zonen erzwingen Flottenaufrüstungen, und Makler segmentieren Strecken in Diesel-Fernverkehr plus elektrische Letzte-Meile-Kombinationen, um in Amsterdam, Rotterdam und Utrecht konform zu bleiben. Wasserstofftankstellen entlang der Rotterdam-Antwerpen-Ruhrgebiet-Achse stärken die grünen Referenzen des Marktes für Frachtmaklerdienstleistungen in den Niederlanden weiter, indem sie emissionsfreie Fahrten von 400–500 km ermöglichen.

Die wirtschaftliche Integration mit Deutschland und Belgien untermauert bilaterale Warenströme, doch das bevorstehende Straßenmautsystem wird die Routenwirtschaft verändern und könnte einen Teil des Transitverkehrs nach Antwerpen umlenken. Die nationale Breitband-Logistikinfrastruktur, einschließlich des Basis Data-Infrastructuur-Netzwerks, gewährleistet einen hochwertigen Datenaustausch zwischen Spediteuren, Terminals und dem Zoll und stärkt den Ruf des Marktes für lückenlose Transparenz und operative Planbarkeit.

Wettbewerbslandschaft

Der Markt für Frachtmaklerdienstleistungen in den Niederlanden weist eine moderate Konzentration auf, wobei die digital getriebene Konsolidierung zunimmt. Sennders Übernahme des europäischen Straßentransportgeschäfts von C.H. Robinson im Februar 2025 skalierte seinen niederländischen Fußabdruck sofort, während DSVs Übernahme von DB Schenker für 15,85 Milliarden USD im April 2025 den weltweit größten Logistikanbieter mit dominanten multimodalen Anlagen an niederländischen Gateways schuf. Traditionelle Häuser nutzen langjährige Spediteursallianzen für komplexe Fracht, aber KI-gestützte Newcomer unterbieten bei standardisierten Strecken.

Technologie ist das wichtigste Wettbewerbsfeld. Führende Makler setzen prädiktive Ankunftszeitschätzungen, Blockchain-Dokumente und CO₂-Dashboards ein, um Unternehmensverträge zu sichern, die ESG-Audits unterliegen. Cybersicherheit hat sich nach den Ransomware-Ausfällen 2025, die die Versicherungsschwellen erhöhten, zu einem strategischen Differenzierungsmerkmal entwickelt; Makler, die robuste Abwehrmaßnahmen nachweisen, gewinnen Beschaffungspunkte. Die Beschaffung grüner Kapazitäten ist ein weiterer Keil, da Wasserstoff-Lkw-Partnerschaften Premium-Angebote für nachhaltigkeitsorientierte Verlader ermöglichen.

Nischenspezialisten zielen auf hochkompliance-intensive Branchen ab. Pharmazeutische Spediteure werben mit GDP-zertifizierten Netzwerken, während Schwerlastexperten Onshore-Windkomponenten entlang des A15-Korridors transportieren. Plattformunabhängige Agenten bieten weiterhin lokale Marktkenntnisse und Tarifwissen in peripheren niederländischen Provinzen an und gewährleisten so eine breite Serviceabdeckung im Markt für Frachtmaklerdienstleistungen in den Niederlanden.

Marktführer der Frachtmaklerdienstleistungen in den Niederlanden

C.H. Robinson

DHL Group

Uber Freight

Sennder

DSV A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bleckmann lancierte „Bscale” in den Niederlanden und im Vereinigten Königreich und bietet modulare, bedarfsgerecht skalierbare Lager- und Fulfillment-Lösungen mit Automatisierung und Same-Day-Delivery ohne langfristige Mietverpflichtungen an.

- Mai 2025: Die Rhenus Group eröffnete offiziell ihren hochmodernen Logistik-Hub in Venlo. Die 71.980 m² große Anlage „Gateway to Europe” integriert Lagerung, Cross-Docking und Regionalverteilung und bietet Lagerkapazität für bis zu 28.000 Paletten mit fortschrittlicher Infrastruktur.

- Februar 2025: Sennder schloss die Übernahme des europäischen Straßentransportgeschäfts von C.H. Robinson ab und skalierte damit seine digitale Frachtplattform im gesamten niederländischen Gateway.

- Januar 2025: Kuehne+Nagel eröffnete ein 75.000 m² großes automatisiertes Distributionszentrum in Tilburg mit autonomen Robotern und KI-gesteuerter Bestandskontrolle zur Unterstützung des Benelux-E-Commerce.

Berichtsumfang des Marktes für Frachtmaklerdienstleistungen in den Niederlanden

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Sonstige |

| Trockenfahrzeug |

| Kühlfahrzeug |

| Pritschenfahrzeug / Stufendeck |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (weniger als 100 Meilen) |

| Traditionelle Frachtmakler |

| Asset-basierte Frachtmakler |

| Agentmodell-Frachtmakler |

| Digitale Frachtmakler |

| Fertigung und Automobilindustrie |

| Bau und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel / Getränke |

| Einzelhandel, FMCG und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und 3PL-Fulfillment |

| Sonstige Endverbraucherbranchen |

| Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) |

| Kleinunternehmen (weniger als 10 Millionen USD) |

| Nach Dienstleistung | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Sonstige | |

| Nach Ausrüstungs- / Anhängertyp | Trockenfahrzeug |

| Kühlfahrzeug | |

| Pritschenfahrzeug / Stufendeck | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmakler |

| Asset-basierte Frachtmakler | |

| Agentmodell-Frachtmakler | |

| Digitale Frachtmakler | |

| Nach Endverbraucherbranche | Fertigung und Automobilindustrie |

| Bau und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel / Getränke | |

| Einzelhandel, FMCG und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und 3PL-Fulfillment | |

| Sonstige Endverbraucherbranchen | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) | |

| Kleinunternehmen (weniger als 10 Millionen USD) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Frachtmaklerdienstleistungen in den Niederlanden im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 1,27 Milliarden USD erreicht und mit einer CAGR von 7,26 % wächst.

Welcher Dienstleistungstyp wächst im Land am schnellsten?

Teilladung wächst mit einer CAGR von 9,03 % dank der Fragmentierung durch E-Commerce.

Wie wird sich das Straßenmautsystem 2026 auf die Frachtkosten auswirken?

Entfernungsabhängige Mautgebühren von durchschnittlich 0,067 EUR pro km werden die Spediteurskosten voraussichtlich um 8–11 % erhöhen.

Warum gewinnen digitale Frachtmaklerplattformen Marktanteile?

KI-gesteuerte Preisgestaltung, sofortiges Kapazitätsmatching und Self-Service-Portale verkürzen Buchungszyklen und senken Verwaltungskosten.

Welche Nachhaltigkeitsinitiativen beeinflussen die niederländische Frachtmaklernachfrage?

Staatlich geförderte Wasserstofftankstellen entlang des Rotterdam-Antwerpen-Ruhrgebiet-Korridors unterstützen den emissionsfreien Fernverkehr mit Lkw.

Welcher Ausrüstungstyp weist die stärksten Wachstumsaussichten auf?

Kühlfahrzeuge, angetrieben durch Pharma- und Frischkostvolumina, wachsen jährlich um 9,87 %.

Seite zuletzt aktualisiert am: