Tamaño y Participación del Mercado de Servicios de Corretaje de Carga de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

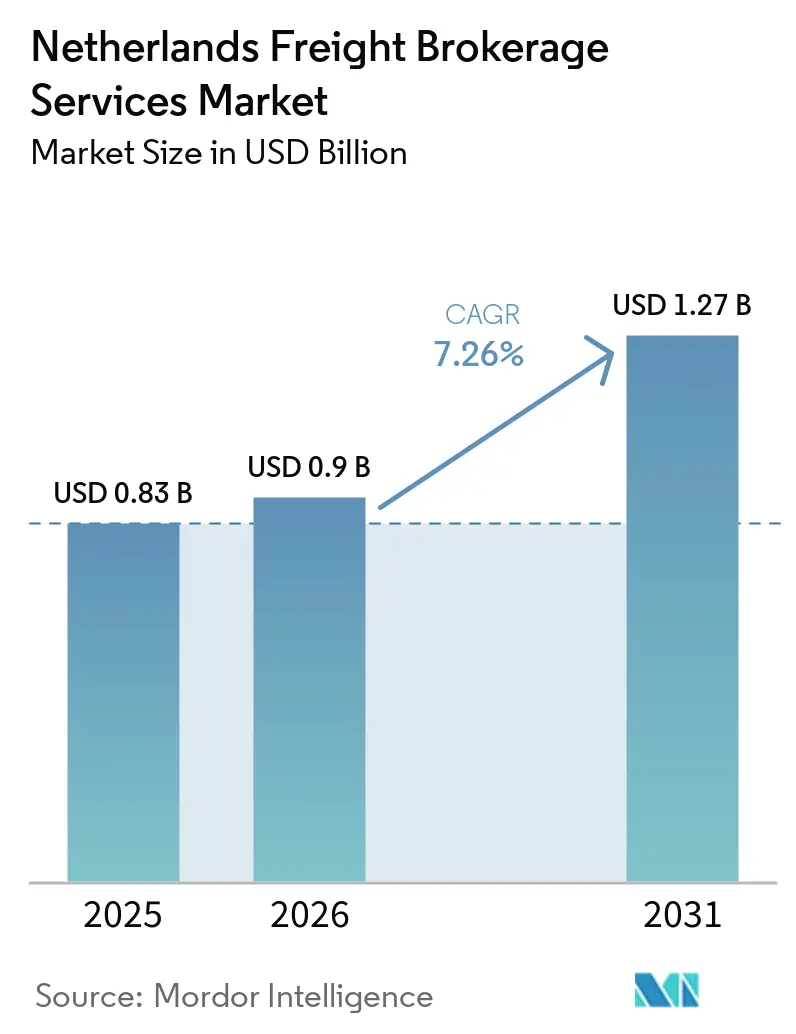

| Tamaño del mercado en el año base (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.26% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga de los Países Bajos por Mordor Intelligence

El mercado de servicios de corretaje de carga de los Países Bajos fue valorado en USD 0,83 mil millones en 2025, se estima en USD 0,90 mil millones en 2026 y se proyecta que alcanzará USD 1,27 mil millones para 2031, creciendo a una CAGR del 7,26% durante 2026–2031. Tres cambios estructurales sustentan esta trayectoria: las marcas neerlandesas están pivotando hacia modelos de cumplimiento directo al consumidor (D2C), los muelles de contenedores de aguas profundas de Maasvlakte II y ECT Delta añadieron 3,5 millones de TEU de capacidad, y los operadores de comercio rápido de comestibles ahora exigen entregas urbanas en menos de 60 minutos. La adopción de plataformas con precios dinámicos de rutas impulsados por IA incrementa aún más el rendimiento, mientras que el sistema de prelodgement ICS2 de la UE ha reducido los tiempos promedio de despacho aduanero en un 40%, permitiendo flujos transfronterizos más ágiles. Simultáneamente, el programa gubernamental de corredor de hidrógeno de EUR 35 millones está fomentando un ecosistema de larga distancia de cero emisiones que atrae a los cargadores con objetivos medioambientales estrictos. En conjunto, estos factores garantizan que el mercado de servicios de corretaje de carga de los Países Bajos siga siendo un nodo logístico fundamental para las cadenas de suministro europeas.

Conclusiones Clave del Informe

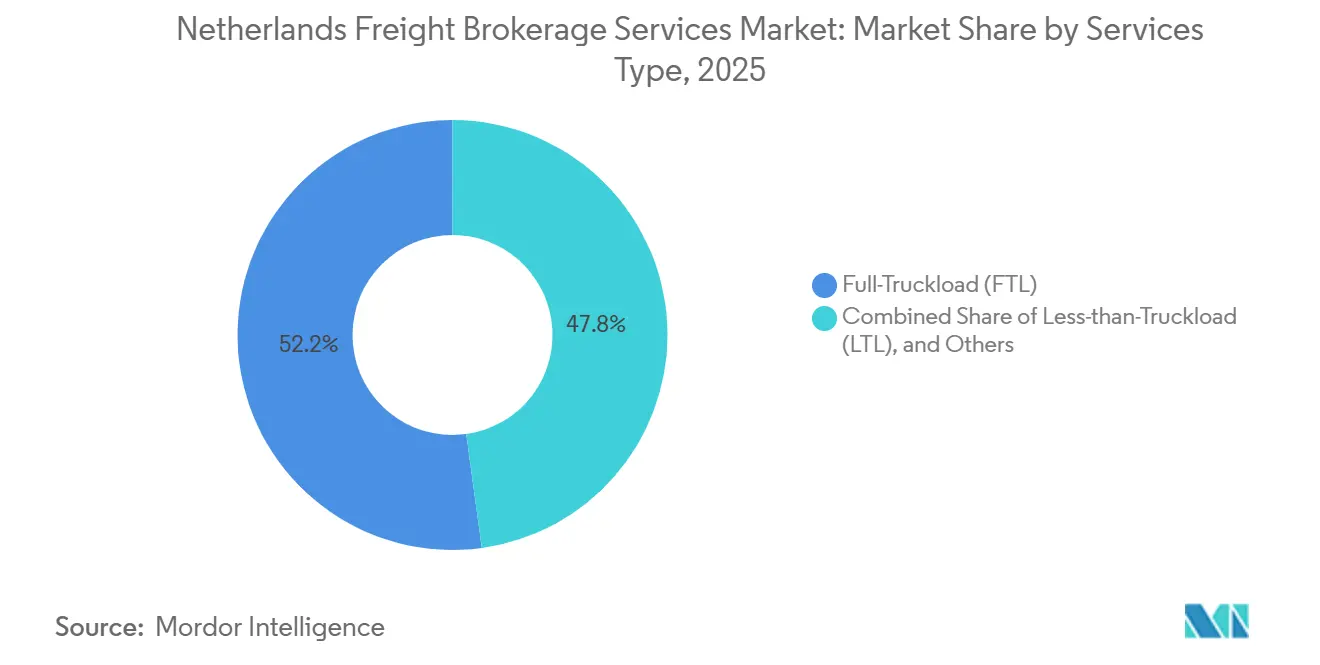

- Por categoría de servicio, la carga completa representó el 52,18% de la participación del mercado de servicios de corretaje de carga de los Países Bajos en 2025, mientras que la carga parcial avanza a una CAGR del 9,03% hasta 2031.

- Por tipo de equipo, las configuraciones de furgón seco representaron el 44,36% del tamaño del mercado de servicios de corretaje de carga de los Países Bajos en 2025 y la demanda de furgones refrigerados está aumentando a una CAGR del 9,87%.

- Por longitud de trayecto, las rutas regionales controlaron el 50,83% de la participación del mercado de servicios de corretaje de carga de los Países Bajos en 2025, mientras que los trayectos locales de menos de 100 millas se proyecta que crecerán a una CAGR del 11,57%.

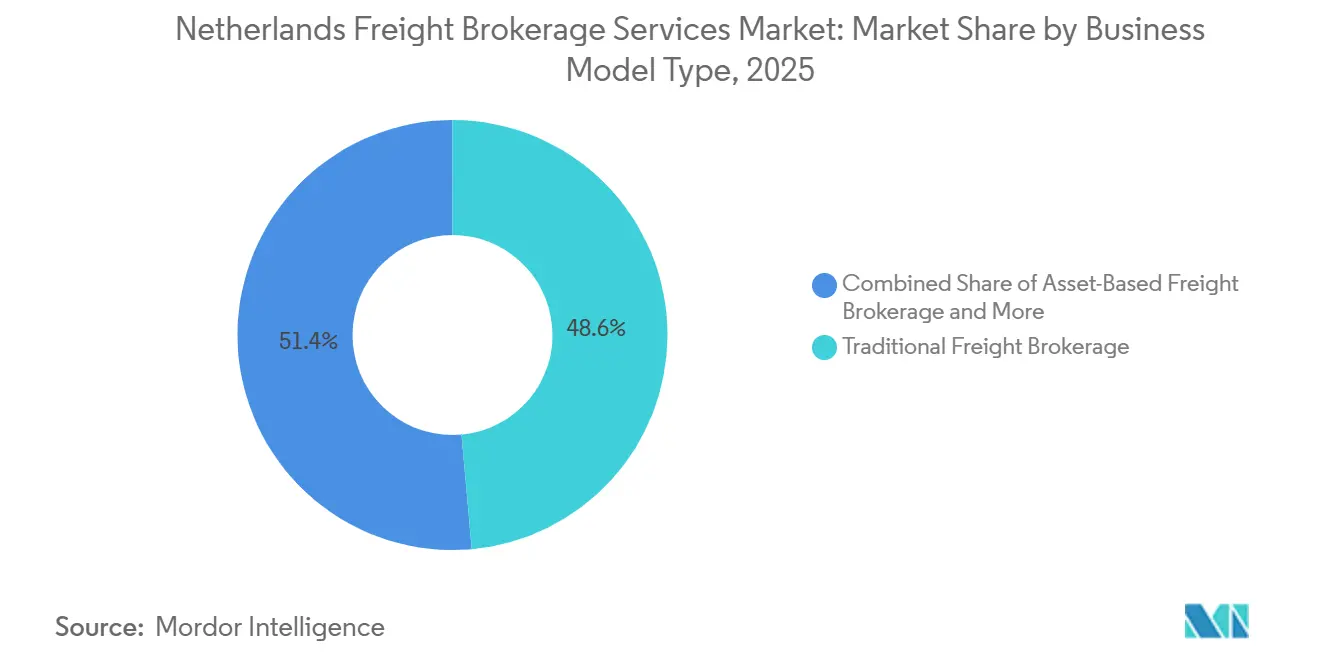

- Por modelo de negocio, el corretaje tradicional representó el 48,58% del tamaño del mercado de servicios de corretaje de carga de los Países Bajos en 2025, pero los modelos de corretaje digital están escalando a una CAGR del 19,39%.

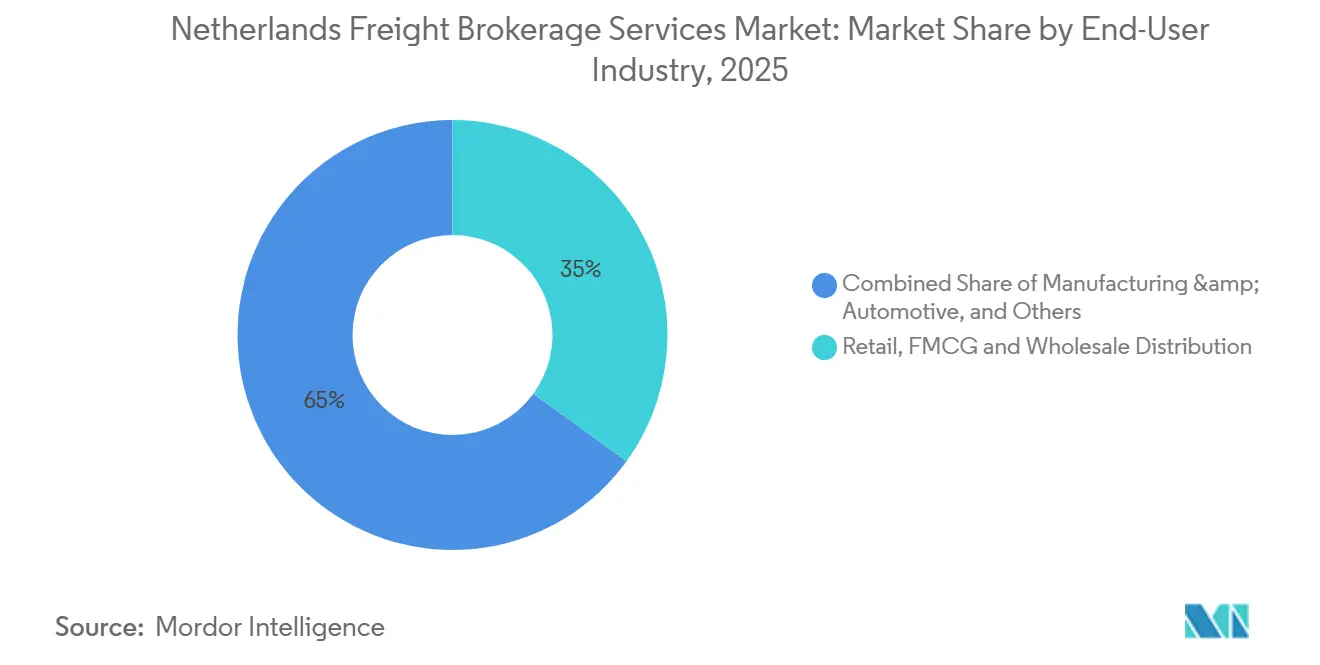

- Por industria del usuario final, el sector Minorista / FMCG / Mayorista lideró con una participación del 34,98% en 2025; el comercio electrónico y el cumplimiento de 3PL es el segmento de más rápido crecimiento con una CAGR del 16,32% hasta 2031.

- Por tamaño de cliente, las grandes empresas controlaron el 52,09% de la participación del mercado de servicios de corretaje de carga de los Países Bajos en 2025, mientras que las pequeñas empresas están incrementando el uso de plataformas a una CAGR del 12,85%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Envío Directo al Consumidor (D2C) entre Fabricantes y Marcas Neerlandesas | +1.5% | Nacional en los Países Bajos, con efecto secundario transfronterizo hacia Alemania y Bélgica | Corto plazo (≤ 2 años) |

| Expansión de Capacidad de las Terminales de Aguas Profundas de Rotterdam (Maasvlakte II, ECT Delta) que Desbloquea Volúmenes Adicionales de Contenedores | +1.3% | Puertos de entrada de los Países Bajos, con impacto en la distribución del hinterland paneuropeo | Mediano plazo (2-4 años) |

| Crecimiento Explosivo de las Plataformas de Comercio Rápido de Comestibles que Impulsan el Flete de Paquetería con Tiempo Definido | +1.2% | Centros urbanos de los Países Bajos, en expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Régimen de Prelodgement ICS2 de la UE que Acelera el Despacho Aduanero e Impulsa el Rendimiento del Corretaje | +0.9% | A nivel de la UE, concentrado en los cruces fronterizos de los Países Bajos | Mediano plazo (2-4 años) |

| Adopción Rápida de Precios Dinámicos de Rutas Impulsados por IA por Parte de Plataformas Digitales de Carga | +0.8% | Nacional en los Países Bajos, con integración de plataformas regionales | Corto plazo (≤ 2 años) |

| Corredores de Camiones de Hidrógeno Respaldados por el Gobierno (Rotterdam–Amberes–Ruhr) que Catalizan la Demanda Verde de Larga Distancia | +0.6% | Corredor Países Bajos-Bélgica-Alemania, en expansión hacia la red más amplia de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Envío Directo al Consumidor entre Fabricantes y Marcas Neerlandesas

Fabricantes como Tony's Chocolonely y Rituals trasladaron entre el 28 y el 35% de sus ventas de 2025 a canales D2C, reemplazando los pedidos mayoristas a nivel de palé con consignaciones pequeñas y de alta frecuencia que requieren una coordinación de corretaje ágil. Los tamaños de envío más pequeños han incrementado los volúmenes de logística inversa, con tasas de devolución de prendas de vestir cercanas al 22%, lo que obliga a los corredores a optimizar los flujos bidireccionales. Las conexiones API con Shopify y WooCommerce ahora automatizan la reserva y el seguimiento, mejorando la experiencia del cliente y reduciendo los costos de procesamiento manual. Los corredores que ofrecen cobertura multioperador en los 27 estados de la UE se benefician más porque las marcas D2C exigen promesas de entrega consistentes en cada destino. El mercado de servicios de corretaje de carga de los Países Bajos gana, por tanto, volumen e margen incrementales del crecimiento D2C[1]"Implementación del Sistema de Control de Importaciones 2," Dirección General de Fiscalidad y Aduanas, ec.europa.eu.

Expansión de Capacidad de las Terminales de Aguas Profundas de Rotterdam que Desbloquea Volúmenes Adicionales de Contenedores

APM Terminals Maasvlakte II y ECT Delta alcanzaron la plena utilización en 2025, llevando la capacidad total del puerto a 4,5 millones de TEU por instalación y reduciendo los tiempos de permanencia de los buques mediante 35 movimientos de grúa por hora. Un mayor rendimiento se traduce en oleadas interiores que requieren una programación de corretaje sofisticada. Los enlaces ferroviarios y fluviales dedicados ahora permiten a los corredores reservar previamente trenes completos hacia el Valle del Ruhr en Alemania, suavizando los picos de demanda semanales. Los buques portacontenedores ultragrandes descargan volúmenes de carga concentrados, y los corredores que aseguran espacios ferroviarios evitan la congestión de camiones en las ventanas de acceso de mayor actividad. Los compromisos intermodales se convierten así en un diferenciador estratégico dentro del mercado de servicios de corretaje de carga de los Países Bajos.

Crecimiento Explosivo de las Plataformas de Comercio Rápido de Comestibles que Impulsan el Flete de Paquetería con Tiempo Definido

Getir, Gorillas y Flink operaban 127 tiendas oscuras neerlandesas en diciembre de 2025, cada una reabastecida entre 8 y 12 veces al día para mantener un cumplimiento de pedidos ultrarrápido. El modelo genera rutas de carga densas y recurrentes, ideales para corredores que pueden garantizar entregas por hora en centros de microcumplimiento. Los artículos frescos y refrigerados representan hasta el 50% de los volúmenes, lo que impulsa el monitoreo de temperatura habilitado por IoT para validar la integridad de la cadena de frío. La cadencia de reabastecimiento produce retornos confiables, lo que permite a los corredores diseñar densidad de viajes de ida y vuelta que eleva los factores de carga. A medida que nuevas ciudades añaden tiendas oscuras, el mercado de servicios de corretaje de carga de los Países Bajos captura demanda refrigerada incremental y poder de fijación de precios premium[2]"Financiamiento del Corredor de Hidrógeno," Ministerio de Infraestructura y Gestión del Agua, government.nl .

Régimen de Prelodgement ICS2 de la UE que Acelera el Despacho Aduanero e Impulsa el Rendimiento

El ICS2 entró en vigor para la carga urgente en marzo de 2024 y redujo el tiempo promedio de despacho aduanero neerlandés de 4,2 horas a 2,5 horas para las declaraciones conformes. Las tasas de inspección física para mercancías de bajo riesgo cayeron entre un 30 y un 40%, liberando capacidad y permitiendo a los corredores prometer plazos de entrega más ajustados en rutas transfronterizas. Sin embargo, las declaraciones incompletas generan retrasos de 12 a 24 horas, por lo que los corredores invirtieron en software de validación de datos y programas de incorporación de cargadores. El dominio temprano del ICS2 diferencia a las plataformas digitales que pueden garantizar el cumplimiento para cada tipo de envío. Un despacho más rápido sostiene la ventaja del mercado de servicios de corretaje de carga de los Países Bajos como la puerta de entrada preferida de Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarificación Vial Nacional 2026 ("Betalen naar Gebruik") que Aumenta el Costo por Kilómetro para Transportistas y Corredores | -1.2% | Nacional en los Países Bajos, afectando todos los movimientos de carga por carretera | Corto plazo (≤ 2 años) |

| Escasez Aguda y Aumento de Alquileres de Espacios de Cross-Docking y Almacenamiento en el Triángulo Logístico de Randstad | -0.9% | Región Randstad de los Países Bajos, con efecto secundario en mercados secundarios | Mediano plazo (2-4 años) |

| Escalada de Primas de Ciberseguros tras los Ataques de Ransomware de 2025 a Proveedores Neerlandeses de Sistemas de Gestión de Transporte | -0.7% | Nacional en los Países Bajos, con implicaciones más amplias para las plataformas digitales de la UE | Corto plazo (≤ 2 años) |

| Normas de Reporte de Plataformas DAC7 de la UE que Imponen Nuevos Costos de Cumplimiento y Gobernanza de Datos a los Corredores Digitales | -0.5% | A nivel de la UE, concentrado entre las plataformas digitales de carga | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarificación Vial Nacional 2026 que Aumenta el Costo por Kilómetro

Los cargos basados en distancia con un promedio de EUR 0,067 por km elevarán las bases de costos de los transportistas neerlandeses entre un 8 y un 11%, comprimiendo los márgenes de corretaje a menos que los recargos se trasladen. Los peajes variables por peso y clase de emisión complican el diseño de redes de carga parcial e incentivan a los transportistas transfronterizos que transitan sin recogidas domésticas. Los corredores están integrando API de tarificación vial en los motores de enrutamiento para minimizar la distancia facturable manteniendo el rendimiento puntual. Las renegociaciones de contratos adoptan cada vez más ajustadores automáticos de tarificación vial similares a las cláusulas de combustible, protegiendo la rentabilidad del corredor dentro del mercado de servicios de corretaje de carga de los Países Bajos.

Escasez Aguda y Aumento de Alquileres de Espacios de Cross-Docking y Almacenamiento

La vacancia en Randstad cayó por debajo del 2,5% en el cuarto trimestre de 2025 y los alquileres prime aumentaron un 23% hasta EUR 95-110 por m² al año, tensando la economía de consolidación de carga parcial. La zonificación medioambiental ralentiza la nueva construcción, extendiendo los plazos de edificación más allá de los 18 meses. Los corredores más grandes están integrando verticalmente bienes raíces para asegurar centros escasos, desplazando el modelo histórico de activos ligeros. Algunos actores medianos prearrendan espacio en parques planificados para asegurar capacidad. Sin mitigación, los alquileres elevados podrían moderar la expansión del mercado de servicios de corretaje de carga de los Países Bajos[3]"Ley de Tarificación Vial Betalen naar Gebruik," Ministerio de Infraestructura y Gestión del Agua, government.nl .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Carga Parcial Gana Terreno a través de la Economía de Consolidación

La Carga Parcial registró una CAGR del 9,03% y está reduciendo la brecha de volumen con la Carga Completa, que aún mantenía el 52,18% de la participación del mercado de servicios de corretaje de carga de los Países Bajos en 2025. El aumento en el recuento de paquetes de comercio electrónico y el reabastecimiento de comercio rápido crean una fragmentación de envíos que favorece los centros de agregación de carga parcial. Se proyecta que el tamaño del mercado de servicios de corretaje de carga de los Países Bajos para carga parcial alcanzará USD 0,46 mil millones para 2031, a medida que los corredores automatizan la secuenciación de cross-docking y despliegan constructores de rutas con IA para combinar hasta 60 consignaciones por trayecto[4]"Expansión del Volumen de Contenedores," Autoridad Portuaria de Rotterdam, portofrotterdam.com.

El negocio tradicional de Carga Completa sigue siendo indispensable para la carga industrial a granel que requiere remolques dedicados y horarios fijos. Sin embargo, los cargadores mezclan cada vez más modos, impulsando a los corredores a ofrecer división de carga dinámica donde los movimientos de carga completa entre centros de distribución regionales alimentan la distribución urbana de carga parcial. Los corredores digitales lideran en la optimización de densidad de paquetes pequeños, acelerando la presión competitiva sobre los intermediarios manuales basados en llamadas telefónicas.

Por Tipo de Equipo: La Demanda Refrigerada Aumenta con la Complejidad de la Cadena de Frío

Los furgones refrigerados avanzan a una CAGR del 9,87%, impulsados por la logística farmacéutica y el comercio electrónico de alimentos frescos, mientras que los furgones secos retuvieron el 44,36% del tamaño del mercado de servicios de corretaje de carga de los Países Bajos en 2025. La eliminación progresiva de gases fluorados de la UE incentiva a los transportistas a modernizar con refrigerantes naturales, aumentando el gasto de capital pero permitiendo a los corredores cobrar primas de tarifa del 25 al 35% por capacidad conforme.

Las rutas de cadena de frío requieren telemetría de temperatura de extremo a extremo, y los corredores ahora integran sondas IoT que transmiten datos a los portales de los cargadores. Los nichos de plataformas planas y cisternas permanecen estables, atendiendo materiales de construcción y petroquímicos enrutados a través del clúster de refinerías de Rotterdam. Los furgones urbanos electrificados atienden las zonas de cero emisiones, aunque los límites de carga los confinan a circuitos de menos de 150 km, lo que impulsa estrategias de enrutamiento híbrido diésel-eléctrico.

Por Longitud de Trayecto: Los Segmentos Locales se Aceleran con la Densidad Urbana

Los trayectos regionales capturaron el 50,83% de la participación del mercado de servicios de corretaje de carga de los Países Bajos en 2025, pero los trayectos locales de menos de 100 millas están creciendo más rápido a una CAGR del 11,57% a medida que la logística urbana se intensifica. Los centros de microcumplimiento dentro de Ámsterdam y Rotterdam ahora requieren reabastecimiento dos veces al día, transformando a los corredores en centros de orquestación para socios de flota de última milla.

Los volúmenes de larga distancia hacia Europa Central y Oriental se desplazan gradualmente hacia servicios ferroviarios intermodales por eficiencia de costos, por lo que los corredores combinan el transporte por carretera con el acarreo terminal y la tramitación aduanera. Surgen híbridos locales-regionales, donde las cargas consolidadas se dividen en centros satélite antes de que los furgones de cero emisiones completen la entrega final, mejorando las métricas de sostenibilidad para el mercado de servicios de corretaje de carga de los Países Bajos.

Por Modelo de Negocio: Las Plataformas Digitales Reconfiguran la Dinámica Competitiva

El corretaje tradicional retuvo el 48,58% de la participación de mercado en 2025, pero las plataformas digitales avanzan a una CAGR del 19,39% para capturar rutas estandarizadas con precios instantáneos. La correspondencia automatizada comprime los ciclos de reserva de horas a segundos, reduciendo la carga administrativa y atrayendo a las pymes que buscan paneles de autoservicio.

Las mercancías peligrosas complejas, la carga sobredimensionada y los enrutamientos multimodales aún se benefician de expertos orientados a las relaciones que gestionan permisos y escoltas. En consecuencia, los corredores híbridos invierten en capas API que exponen la capacidad heredada a escaparates digitales, combinando experiencia de alto contacto con ejecución de alta tecnología y reforzando la versatilidad del mercado de servicios de corretaje de carga de los Países Bajos.

Por Industria del Usuario Final: El Comercio Electrónico Supera al Comercio Minorista Tradicional

El sector Minorista / FMCG / Mayorista mantuvo una participación de mercado del 34,98% del valor de 2025, pero el comercio electrónico y el cumplimiento de 3PL está creciendo un 16,32% anualmente a medida que el gasto en línea de los consumidores se dispara. Las altas tasas de devolución y los picos estacionales favorecen a los corredores capaces de escalar rápidamente a los transportistas y orquestar la logística inversa.

La Manufactura y el Sector Automotriz proporcionan un tonelaje base estable pero enfrentan vientos en contra de producción a nivel europeo. La Atención Médica y los Productos Farmacéuticos requieren una cadena de frío validada por las Buenas Prácticas de Distribución, generando rutas de alto margen. Los flujos de materiales de construcción se benefician de la inversión en infraestructura pública, mientras que los movimientos petroquímicos dependen de los ciclos de refinería de Rotterdam, asegurando una base de ingresos diversificada en todo el mercado de servicios de corretaje de carga de los Países Bajos.

Por Tamaño de Cliente: La Accesibilidad de las Plataformas Democratiza el Acceso de las Pymes

Las grandes empresas controlaron el 52,09% de la participación de mercado de la facturación de 2025, pero las pequeñas empresas están adoptando plataformas digitales a una CAGR del 12,85% porque las barreras de volumen mínimo han desaparecido. Quicargo y Forto ofrecen cotizaciones instantáneas y sin contratos anuales, permitiendo a las empresas emergentes enviar palés ad hoc con paridad de seguimiento respecto a las marcas globales.

Los cargadores del mercado medio alternan entre la contratación por contrato y al contado, utilizando paneles que comparan las tarifas de corretaje con los puntos de referencia de costos de la flota interna. Los menús de servicio escalonados permiten a los clientes combinar la autoreserva para rutas simples con soluciones gestionadas para carga sensible, ampliando la demanda total direccionable para el mercado de servicios de corretaje de carga de los Países Bajos.

Análisis Geográfico

Las expansiones de aguas profundas de Rotterdam añadieron 3,5 millones de TEU y anclan el mercado de servicios de corretaje de carga de los Países Bajos como la principal puerta de entrada oceánica de Europa. El régimen de fronteras abiertas de Schengen y el despacho aduanero digital habilitado por ICS2 reducen la fricción en los corredores paneuropeos, canalizando una considerable carga asiática entrante a través de los puertos neerlandeses hacia el cinturón manufacturero de Alemania.

Dentro del país, el triángulo de Randstad domina la distribución; sin embargo, la escasez de almacenes allí está redirigiendo las inversiones en cross-docking hacia Venlo y Tilburg. Las zonas de cero emisiones programadas para enero de 2026 obligan a actualizar las flotas, y los corredores están segmentando las rutas en combinaciones de larga distancia diésel más última milla eléctrica para mantenerse conformes en Ámsterdam, Rotterdam y Utrecht. El reabastecimiento de hidrógeno a lo largo del eje Rotterdam-Amberes-Ruhr refuerza aún más las credenciales verdes del mercado de servicios de corretaje de carga de los Países Bajos al permitir trayectos de cero emisiones de 400 a 500 km.

La integración económica con Alemania y Bélgica sustenta los flujos bilaterales, aunque el próximo esquema de tarificación vial alterará la economía de las rutas y podría desviar parte del tráfico de tránsito hacia Amberes. La infraestructura logística nacional de banda ancha, incluida la red Basis Data-Infrastructuur, respalda el intercambio de datos de alta calidad entre transportistas, terminales y aduanas, reforzando la reputación del mercado por la visibilidad de extremo a extremo y la previsibilidad operativa.

Panorama Competitivo

El mercado de servicios de corretaje de carga de los Países Bajos muestra una concentración moderada, con una consolidación impulsada por lo digital que se acelera. La adquisición por parte de Sennder en febrero de 2025 del brazo de transporte terrestre europeo de C.H. Robinson amplió instantáneamente su presencia neerlandesa, mientras que la adquisición de DB Schenker por parte de DSV por USD 15,85 mil millones en abril de 2025 creó el mayor proveedor logístico del mundo con activos multimodales dominantes en las puertas de entrada neerlandesas. Las empresas tradicionales aprovechan las alianzas heredadas con transportistas para carga compleja, pero las empresas emergentes habilitadas por IA compiten en precio en rutas estandarizadas.

La tecnología es el principal campo de batalla. Los corredores líderes despliegan estimaciones de tiempo de llegada predictivas, documentos en cadena de bloques y paneles de carbono para asegurar contratos empresariales sujetos a auditorías de criterios ambientales, sociales y de gobernanza. La ciberseguridad emergió como un diferenciador estratégico tras las interrupciones por ransomware de 2025 que elevaron los umbrales de seguros; los corredores que demuestran defensas sólidas ganan puntos en los procesos de adquisición. La obtención de capacidad verde es otra ventaja, ya que las asociaciones con camiones de hidrógeno permiten ofertas premium para cargadores enfocados en la sostenibilidad.

Los especialistas en nichos apuntan a sectores de alto cumplimiento. Los transitarios farmacéuticos destacan sus redes certificadas por las Buenas Prácticas de Distribución, mientras que los expertos en cargas pesadas gestionan componentes de aerogeneradores terrestres que transitan por el corredor A15. Mientras tanto, los agentes independientes de plataformas continúan proporcionando fluidez cultural de última milla y conocimiento arancelario en las provincias neerlandesas periféricas, garantizando la amplitud de cobertura del servicio en todo el mercado de servicios de corretaje de carga de los Países Bajos.

Líderes de la Industria de Servicios de Corretaje de Carga de los Países Bajos

C.H. Robinson

DHL Group

Uber Freight

Sennder

DSV A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bleckmann lanzó "Bscale" en los Países Bajos y el Reino Unido, ofreciendo almacenamiento y cumplimiento modular de pago por crecimiento con automatización y entrega en el mismo día sin compromisos de arrendamiento a largo plazo.

- Mayo de 2025: Rhenus Group inauguró oficialmente su centro logístico de vanguardia en Venlo. La instalación "Puerta de Europa" de 71.980 m² integra almacenamiento, cross-docking y distribución regional, ofreciendo almacenamiento para hasta 28.000 palés con infraestructura avanzada.

- Febrero de 2025: Sennder completó la adquisición de las operaciones de Transporte Terrestre Europeo de C.H. Robinson, escalando su plataforma digital de carga en toda la puerta de entrada neerlandesa.

- Enero de 2025: Kuehne+Nagel inauguró un centro de distribución automatizado de 75.000 m² en Tilburg con robots autónomos y control de inventario con IA para apoyar el comercio electrónico del Benelux.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga de los Países Bajos

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma Plana / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Sector Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, FMCG y Distribución Mayorista |

| Atención Médica y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de 3PL |

| Otra Industria del Usuario Final |

| Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma Plana / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria del Usuario Final | Manufactura y Sector Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Comercio Minorista, FMCG y Distribución Mayorista | |

| Atención Médica y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de 3PL | |

| Otra Industria del Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de corretaje de carga de los Países Bajos en 2031?

Se prevé que alcance USD 1,27 mil millones para 2031, expandiéndose a una CAGR del 7,26%.

¿Qué tipo de servicio está creciendo más rápido en el país?

La Carga Parcial avanza a una CAGR del 9,03% gracias a la fragmentación del comercio electrónico.

¿Cómo afectará el esquema de tarificación vial de 2026 a los costos de carga?

Se espera que los peajes basados en distancia con un promedio de EUR 0,067 por km eleven los costos de los transportistas entre un 8 y un 11%.

¿Por qué las plataformas de corretaje digital están ganando participación?

Los precios impulsados por IA, la correspondencia instantánea de capacidad y los portales de autoservicio acortan los ciclos de reserva y reducen los costos administrativos.

¿Qué iniciativas de sostenibilidad influyen en la demanda de corretaje neerlandesa?

El reabastecimiento de hidrógeno financiado por el gobierno a lo largo del corredor Rotterdam-Amberes-Ruhr está apoyando el transporte de larga distancia de cero emisiones.

¿Qué tipo de equipo muestra las perspectivas de crecimiento más sólidas?

Los furgones refrigerados, impulsados por los volúmenes farmacéuticos y de alimentos frescos, están creciendo a un 9,87% anual.

Última actualización de la página el: