日本デジタルX線市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

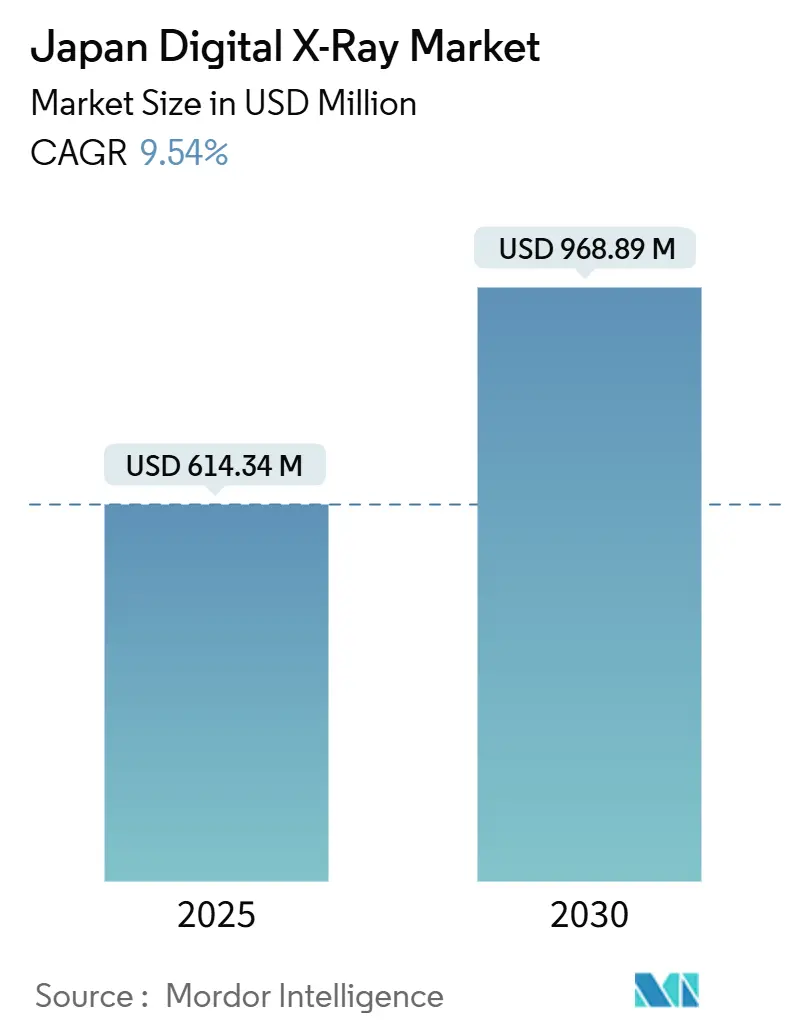

| 市場規模 (2025) | 614.34 百万米ドル |

| 市場規模 (2030) | 968.89 百万米ドル |

| 成長率 (2025 - 2030) | 9.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本デジタルX線市場分析

日本デジタルX線市場規模は2025年に6億1,434万米ドルに達し、2030年までに9億6,889万米ドルに達すると予測されており、9.54%のCAGRを記録しています。65歳以上の人口の前例のない増加、有利な償還インセンティブ、AIを活用した検出器の急速な普及が相まって、病院、クリニック、モバイルケアの各環境における日本デジタルX線市場の成長を押し上げています。固定室は大都市の大規模病院における主力として機能し続けていますが、急成長するハンドヘルドシステムやモバイル車両は農村部の都道府県で新たな機会を開拓しています。施設がカーボンニュートラル目標に適合した低線量・省エネの代替品を求める中、CMOSパネルがアモルファスシリコンの優位性を侵食しています。競争力学は、CsIシンチレーターおよび半導体のサプライチェーン制約を乗り越えつつ、医薬品・医療機器総合機構(PMDA)の優先承認制度に対応できる垂直統合型の日本メーカーに有利に働いています。

主要レポートの要点

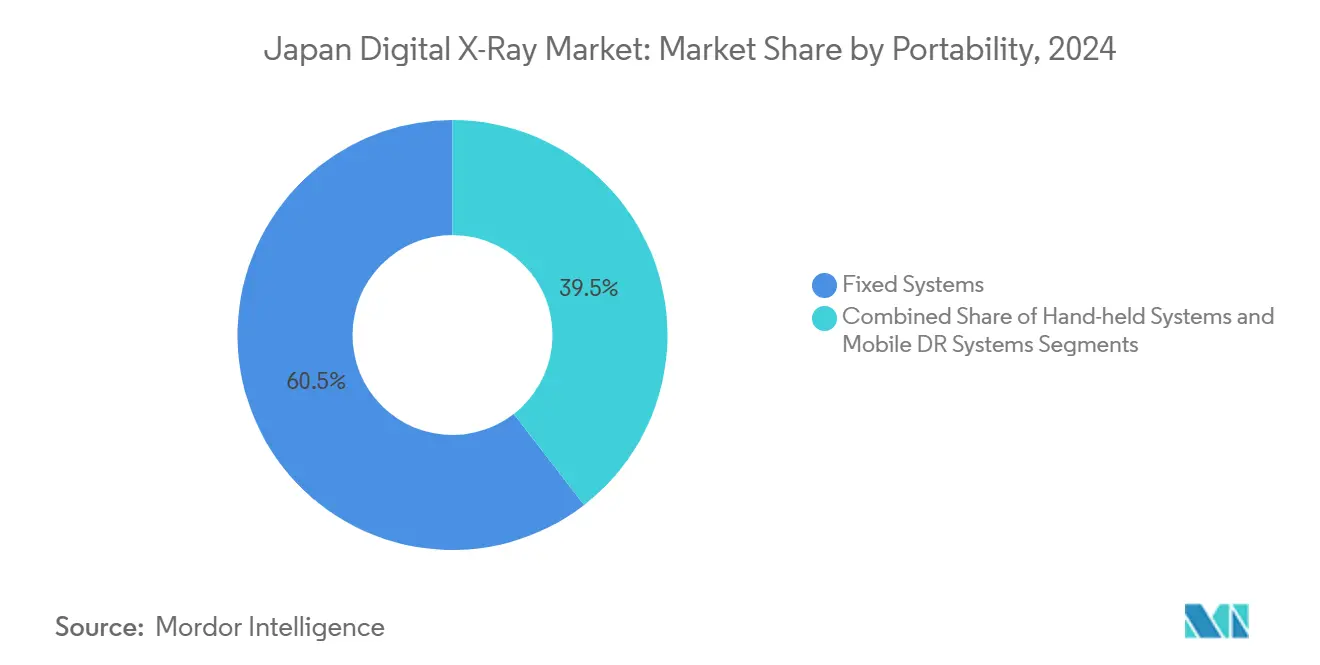

- 携帯性別では、固定システムが2024年の日本デジタルX線市場シェアの60.55%を占め、ハンドヘルドシステムは2030年にかけて12.25%のCAGRで拡大しています。

- 検出器タイプ別では、アモルファスシリコンパネルが2024年の日本デジタルX線市場規模の45.53%を占め、CMOSの検出器は2030年にかけて11.85%のCAGRで拡大すると予測されています。

- 用途別では、整形外科画像診断が2024年に28.63%の売上シェアで首位を占め、歯科画像診断は2030年にかけて10.87%のCAGRで成長すると予測されています。

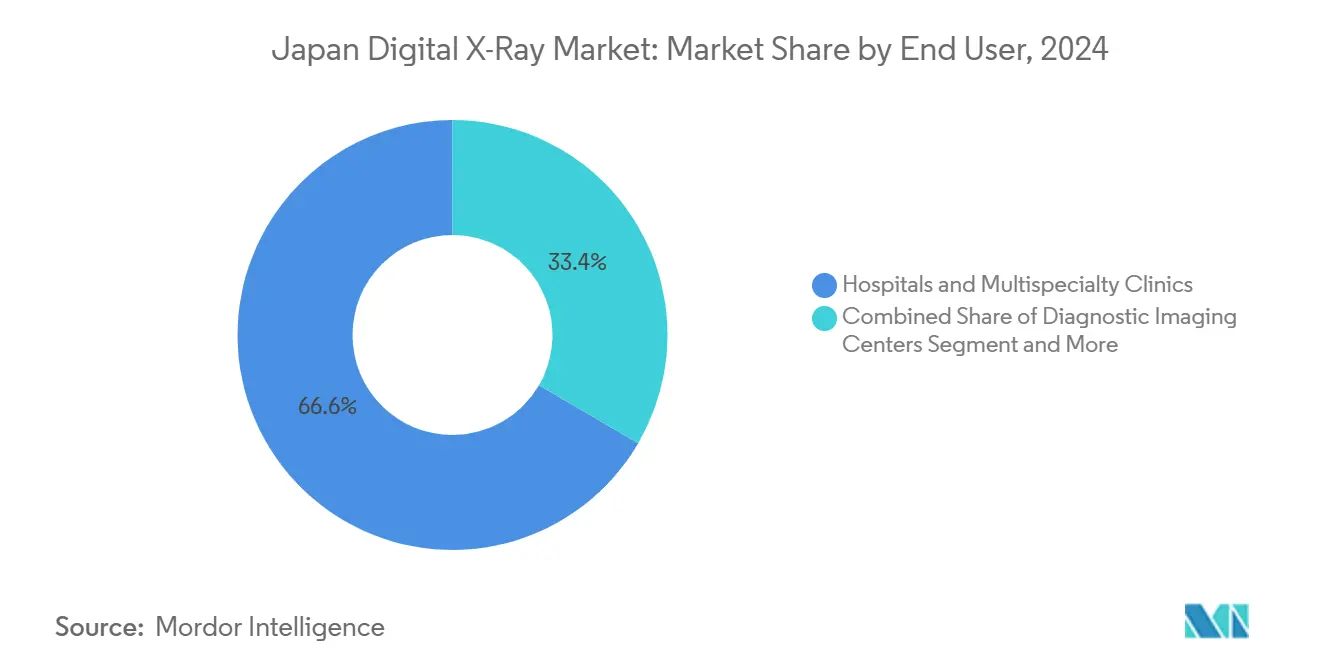

- エンドユーザー別では、病院・総合クリニックが2024年の日本デジタルX線市場規模の66.63%のシェアを占め、モバイル検診ユニットは2030年にかけて11.07%のCAGRで成長軌道に乗っています。

日本デジタルX線市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化の急速な進行による画像診断件数の増加 | +2.1% | 全国、農村部への集中 | 長期(4年以上) |

| CRからDRへの移行を加速する償還インセンティブ | +1.8% | 全国、大都市圏での早期普及 | 中期(2〜4年) |

| AIを活用したワークフロー・線量低減イノベーション | +1.5% | 都市部から地方へ拡大 | 中期(2〜4年) |

| 都道府県の病院統合プログラムによる機器更新の推進 | +1.2% | 統合が進む都道府県 | 短期(2年以内) |

| AIイメージングデバイスに対するPMDA優先審査 | +0.9% | 全国、大学医療センター | 短期(2年以内) |

| 省エネDRを優遇するカーボンニュートラル病院義務化 | +0.7% | 全国の公立病院 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化の急速な進行による画像診断件数の増加

日本の65歳以上の人口は2023年に3,600万人に達し、2040年までに4,000万人に達すると予測されており、若年層と比較して画像診断利用率が3.2倍に増加しています。整形外科および胸部の検査が増分需要を牽引しており、東京に見られる専門医密度の半分以下の都道府県では特に急増しています。したがって農村部のクリニックは、即時画像提供と再撮影最小化を実現する日本デジタルX線市場のソリューションに大きく依存しています。人員の比例的な増加が見込めない中、管理者はスループットの維持のために自動化、線量最適化、PACS統合を優先しています。こうした人口動態の圧力は、日本デジタルX線市場の予測CAGRに2.1パーセントポイントを上乗せしています。

CRからDRへの移行を加速する償還インセンティブ

2024年度の診療報酬改定では、X線撮影1件あたり約80円相当の8点「医療DX推進」加算が新設され、電子カルテ(EMR)、電子処方箋、デジタル画像診断を導入した施設に補助が提供されています。この制度はDR採用を促進しながら、レガシーCRを暗黙的に不利な扱いとし、2025年3月の電子処方箋および2025年9月のEMRのコンプライアンス期限を前に、更新決定を加速させています。遠隔地の都道府県では機器費用の最大60%をカバーする補助金が利用可能です。AIに対応した検出器を選択する施設は、検査時間の短縮と診断精度の向上を文書化することで、より高い設備投資額を正当化することができます。これらのインセンティブは、日本デジタルX線市場のCAGRに1.8パーセントポイントを寄与すると見込まれています。

AIを活用したワークフロー・線量低減イノベーション

PMDAの2024年医療機器としてのソフトウェア(SaMD)ガイドラインは、AIツールの承認期間を12〜18ヶ月に短縮し、位置決めアルゴリズムおよび線量低減ソフトウェアの迅速な商業化への道を開きました[1]医薬品・医療機器総合機構(Pharmaceuticals and Medical Devices Agency)、「医療機器としてのソフトウェアガイドライン 2024年」、PMDA.GO.JP。Canonの自動位置決め機能は患者セットアップ時間を40%短縮し、Fujifilmのアダプティブ露出アルゴリズムは低線量での画像品質を維持します。複数のモダリティを同時に運用する農村部のサイトの診療放射線技師は、こうした自動化から特に大きな価値を得ています。これらのイノベーションは、2030年までに管理負担を半減させるという政府目標と一致しており、日本デジタルX線市場のCAGRに1.5パーセントポイントを加算します。

都道府県の病院統合プログラムによる機器更新の推進

2040年に向けた地域計画では、二次・三次医療施設の統合が進んでおり、統合されたシステムが標準化された機器一括契約を交渉することが可能となっています。CRユニットをDRスイートに置き換えることがこれらの計画の中核をなしており、多くの場合、都道府県レベルの補助金によって魅力が高められています。バンドルされたトレーニングおよびサービス契約を提供するベンダーが競争上の優位性を獲得しています。統合に伴う調達サイクルは前倒しで行われるため、これは市場成長に1.2パーセントポイントを加算する短期的な加速要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DRシステムの高い初期投資・ライフサイクルコスト | −1.4% | 全国、農村部の病院が最も大きな影響を受ける | 中期(2〜4年) |

| 都市部における既存機器の飽和 | −1.1% | 東京・大阪・名古屋の大都市圏 | 長期(4年以上) |

| 大都市圏外における診療放射線技師のスキルギャップ | −0.8% | 農村部および地方 | 長期(4年以上) |

| CsIシンチレーターのサプライチェーンリスク | −0.6% | 全国、製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DRシステムの高い初期投資・ライフサイクルコスト

DR室の初期投資額が1,500万〜5,000万円であるのに対し、CRは300万〜800万円であるため、特に都道府県のクリニックにとってはコストショックが生じます。生涯サービス契約、ソフトウェアライセンス、定期的な検出器のアップグレードにより、所有コストにさらに40〜60%が上乗せされます[2]日本画像医療システム工業会(Japan Medical Imaging and Radiological Systems Industries Association)、「産業ビジョン2030レポート」、JIRA-NET.OR.JP。1日の検査件数が少ない小規模施設は、償還加算があっても投資を回収することが難しく、日本デジタルX線市場のCAGRから1.4パーセントポイントを削減しています。

都市部における既存機器の飽和

東京、大阪、名古屋ではDRの普及率がほぼ100%に達しており、購入サイクルが更新のみのモードに移行しています。更新間隔は8〜10年で安定しており、ユニット成長を鈍化させ、全国CAGRから1.1パーセントポイントを削減しています。ベンダーは単純なデジタル化ではなく、AI、ワークフロー速度、エネルギー効率指標で差別化を図る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

携帯性別:モバイルソリューションが農村部へのアクセスを推進

携帯性セグメントにおける日本デジタルX線市場規模は、2024年の売上シェアで固定室が60.55%を維持していますが、ハンドヘルドおよびカート型ユニットは2030年にかけて年率12.25%で成長すると予測されています。農村部の統合により、複数のサテライトクリニックを週次ローテーションでカバーし、検出器の稼働率を最大化するモバイル車両の展開が進んでいます。都市部のトラウマセンターは、スループットに最適化された天井走行型室を引き続き採用しており、二重構造の需要形態を示しています。

4kg未満のハンドヘルドデバイスにより、1人の診療放射線技師が患者を移動させることなく、救急・病棟・ICUの撮影に対応できます。これは感染管理プロトコルの下での重要事項です。モバイルDRカートは、放射線撮影室を持たない地域病院における準固定位置決めの中間的なニーズに対応しています。ベンダーはAI自動スタンドおよびプレビューディスプレイをバンドルし、特に人員が限られた環境において不可欠な撮影繰り返しを削減しています。その結果、モバイルソリューションは日本デジタルX線市場における農村部の画像診断格差を縮小する上で中心的な役割を果たしています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

検出器パネルタイプ別:CMOS技術がシリコン優位性を打ち破る

アモルファスシリコンは2024年の日本デジタルX線市場規模において45.53%のシェアを維持していますが、CMOSパネルは省エネと高速読み出しに支えられ、年率11.85%で成長しています。カーボンニュートラルスコアを追求する病院は、30〜40%の低消費電力と室内分析を加速する統合AIチップに基づき、CMOSを優先した調達方針に転換しています。

国内の半導体政策により、日本の半導体製造工場(ファブ)から調達した検出器に対して税額控除が提供されており、CMOSの選択肢をさらに強力なものにしています。フレキシブルIGZOパネルは、適合性により患者の体位変換を減らせる小児科のユースケースに参入しています。シリコンが設置台数では優位を維持していますが、CMOSの勢いは、今後10年の中盤までに日本デジタルX線市場における検出器調達を再形成するターニングポイントを示しています。

用途別:歯科画像診断が人口動態トレンドを活用

整形外科スキャンは2024年の日本デジタルX線市場シェアの28.63%を占めていましたが、歯科画像診断は10.87%のCAGRにより、飛躍的成長セグメントとしての位置づけを確立しています[3]日本歯科医師会(Japan Dental Association)、「歯科保健統計 2024年」、JDA.OR.JP。成長は高齢者のインプラント件数の増加と、インプラント周囲炎スクリーニングを補助する国の予防的口腔保健キャンペーンに関連しています。デジタル口腔内センサーとパノラマユニットが合わさって、ベンダーにとって安定した更新収益の流れを形成しています。

整形外科の需要は高齢化人口における変形性関節症および骨折管理に支えられ、引き続き堅調です。しかし、AIガイドによる骨年齢推定および骨折検出が新たな価値創出の機会を開いています。胸部画像診断は、事業主が義務付けた年次健康診断において相当な検査件数を維持しており、心血管用途はAIによるカルシウムスコアリングアルゴリズムの支持を受けています。あらゆる用途において、線量低減とワークフロー加速が日本デジタルX線市場の製品ロードマップを形成しています。

エンドユーザー別:モバイルユニットがアクセス格差に対応

病院・総合クリニックが2024年の日本デジタルX線市場規模の66.63%を生成していますが、モバイル検診車は11.07%のCAGRで拡大しています。都道府県の保健部門は、固定インフラが限られる離島や山間部に到達するため、結核、肺がん、骨密度プログラム向けにトラック搭載型DRを導入しています。

郊外ベルトの画像診断センターは三次病院からの溢れた需要を補い、付加価値のあるAI再構成サービスを強調することが多いです。産業保健プロバイダーは義務付けられた労働者健康診断に対応するためポータブルユニットを使用し、大学研究室はPMDA優先審査スキームの下でプロトタイプ検出器をテストしています。多様化したエンドユーザーミックスが合わさって、日本デジタルX線市場における病院支出の循環的なパターンに対するベンダーの耐性を高めています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

地域分析

日本デジタルX線市場は、統一された償還制度にもかかわらず、地域間で顕著なコントラストを示しています。東京、大阪、神奈川の病院ではDR普及率がほぼ100%に達しており、基本ハードウェアの更新よりもAIアップグレードを優先しています。一方、島根、高知、秋田などの都道府県では人口1,000人あたりの診療放射線技師が0.4人未満であり、カバレッジ確保にモバイル機器が不可欠となっています。

北部地域—北海道および東北—は、AIポジショニングツールを搭載したトラック搭載型X線の早期採用者であり、氷点下の物流環境に耐えられる堅牢化されたCMOSパネルを活用しています。中部本州は検出器製造拠点への近接性の恩恵を受け、サービスのリードタイムを短縮し購入決定に影響を与えています。半導体製造工場(ファブ)の近くに立地する九州の病院は、経済安全保障イニシアチブの下で国内生産のCMOSプロトタイプを試験しています。

政府の統合計画は都道府県を越えた調達連合を促進し、共有サービス契約によってライフサイクルコストを低下させています。この連携により、以前は単独で財政能力が不足していた地域でのDR採用が加速しています。その結果、地理的差異は縮小しつつありますが、依然として日本デジタルX線市場の競争的な戦略に影響を与えています。

競争環境

日本デジタルX線市場は適度に集中しており、上位5社—Canon、Fujifilm、Siemens Healthineers AG、Koninklijke Philips NV、GE Healthcare—が合わせて相当なシェアを保有しています。国内プレイヤーは広範なサービスネットワークと償還コーディングの熟知度を活用して、長期的な取引関係を確立しています。国際企業—Siemens HealthineersおよびPhilips—はAIワークフローと省エネ効率で競争し、カーボンニュートラル義務に沿って成熟した都市部サイトへの参入を図っています。

垂直統合型メーカーはCsIの不足と半導体のリードタイム変動から保護されており、日本の経済安全保障推進法の下での戦略的優位性となっています。GE HealthcareによるNihon Medi-Physicsの完全買収は、地域の放射性同位元素供給を強化し、より深いローカライゼーションへのコミットメントを示しています。Konica MinoltaとFUJIFILM BIとの調達合弁事業は、日本の既存プレイヤー間のコスト共有の動きを強調しています。

競争上のレバーは、AIによる線量制御、検出器の堅牢性、統合クラウドPACSを中心としています。ハードウェアとサブスクリプション分析をバンドルするベンダーは、資本売上をアニュイティ収益に転換し、データエコシステムを通じて顧客を囲い込んでいます。サプライチェーンの耐性と規制の俊敏性は、今や購買者評価において画像品質と同等のランクに位置づけられており、日本デジタルX線市場の戦略的地形を再形成しています。

日本デジタルX線産業のリーダー企業

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Canon Medical Systems Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:FUJIFILMは、遠隔地および在宅ケア環境向けにAIベースの患者ポジショニングを採用したポータブルX線ユニットを発表しました。

- 2025年3月:Canon Medical Systemsは、コスト重視の国内病院向けに設計された手動式汎用X線室Radrex i5 / Flex Editionを発売しました。

日本デジタルX線市場レポートの調査範囲

本レポートの調査範囲として、デジタルX線またはデジタルラジオグラフィは、従来の写真フィルムの代わりにデジタルX線センサーを使用するX線画像診断の一形態です。これにより、時間効率の向上、画像のデジタル転送および視認性向上のための画像処理が可能となるという付加的な利点があります。この方法は写真フィルムの化学処理を不要とします。デジタルX線画像診断は、従来のX線と比較して放射線被ばくが少ないため高い需要があります。日本のデジタルX線市場は、用途、技術、携帯性、エンドユーザーによってセグメント化されています。用途別では、整形外科、がん、歯科、心血管、その他の用途にセグメント化されています。技術別では、コンピューテッドラジオグラフィ(CR)と直接デジタルラジオグラフィ(DR)にセグメント化されています。携帯性別では、固定システムとポータブルシステムにセグメント化されています。エンドユーザー別では、病院、画像診断センター、その他のエンドユーザーにセグメント化されています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 固定システム |

| モバイルDRシステム |

| ハンドヘルドシステム |

| アモルファスシリコン |

| CMOS |

| IGZO/フレキシブルパネル |

| 整形外科 |

| 胸部画像診断 |

| 心血管 |

| 歯科 |

| その他の用途 |

| 病院・総合クリニック |

| 画像診断センター |

| モバイル検診ユニット |

| その他のエンドユーザー |

| 携帯性別 | 固定システム |

| モバイルDRシステム | |

| ハンドヘルドシステム | |

| 検出器パネルタイプ別 | アモルファスシリコン |

| CMOS | |

| IGZO/フレキシブルパネル | |

| 用途別 | 整形外科 |

| 胸部画像診断 | |

| 心血管 | |

| 歯科 | |

| その他の用途 | |

| エンドユーザー別 | 病院・総合クリニック |

| 画像診断センター | |

| モバイル検診ユニット | |

| その他のエンドユーザー |

レポートで回答される主要な質問

日本デジタルX線市場の2025年の規模はどのくらいですか?

市場規模は2025年に6億1,434万米ドルに達しており、2030年までに9億6,889万米ドルに近づく軌道にあります。

2030年にかけての日本デジタルX線のCAGRはどのくらいと予測されていますか?

2025〜2030年の期間について、9.54%のCAGRが予測されています。

日本で最も急速に普及している検出器技術は何ですか?

CMOSパネルは、省エネと内蔵AI処理機能により、年率11.85%で成長しています。

モバイル検診ユニットが急速に拡大しているのはなぜですか?

政府の農村部医療プログラムおよび病院統合により、柔軟で低コストなカバレッジを提供するモバイル車両の11.07%のCAGRが促進されています。

日本のデジタルX線のリーディング企業はどこですか?

Canon、Fujifilm、Shimadzu、Konica Minolta、GE Healthcareが合わせて国内売上の約68%を占めています。

X線採用に影響を与えている政策変更は何ですか?

医療DX加算を伴う2024年度診療報酬改定とPMDA優先承認が、レガシーCRシステムの更新を加速しています。

最終更新日: