インドの太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

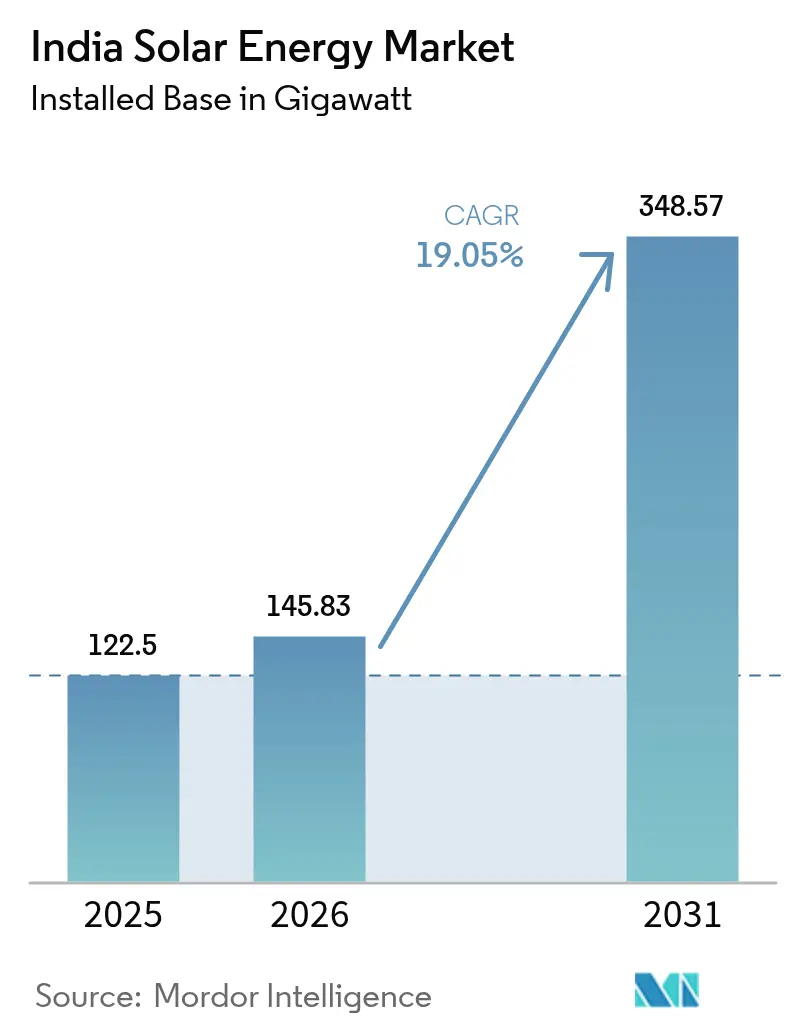

| 基準年の市場規模 (2025) | 122.5 ギガワット |

| 市場取引高 (2026) | 145.83 ギガワット |

| 市場取引高 (2031) | 348.57 ギガワット |

| 成長率 (2026 - 2031) | 19.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの太陽エネルギー市場分析

インドの太陽エネルギー市場規模は2025年に122.5ギガワットと評価され、2026年の145.83ギガワットから成長し、予測期間(2026年~2031年)において年平均成長率(CAGR)19.05%で2031年までに348.57ギガワットに達すると推計されています。

500 GW国家非化石燃料目標、生産連動型インセンティブ(PLI)に支援された製造拡大、そして石炭を引き続き下回る安定した入札関税により、導入加速の勢いが高まっています。[1]新・再生可能エネルギー省、「太陽エネルギー – 現状」、mnre.gov.in セル、ウェーハ、ポリシリコン生産への後方統合が、かつて90%を超えていた輸入依存度を低減しています。同時に、均等化発電原価(LCOE)の低下、標準化された屋上設置補助金、およびオープンアクセス改革が、電力事業規模の発電所を超えて需要を拡大しています。開発事業者は夕方の需要曲線を平滑化する太陽光プラス蓄電池ハイブリッド入札で対応しており、運河上設置型および営農型太陽光発電プログラムを実施する州は土地確保のボトルネックを緩和しています。

主要レポートのポイント

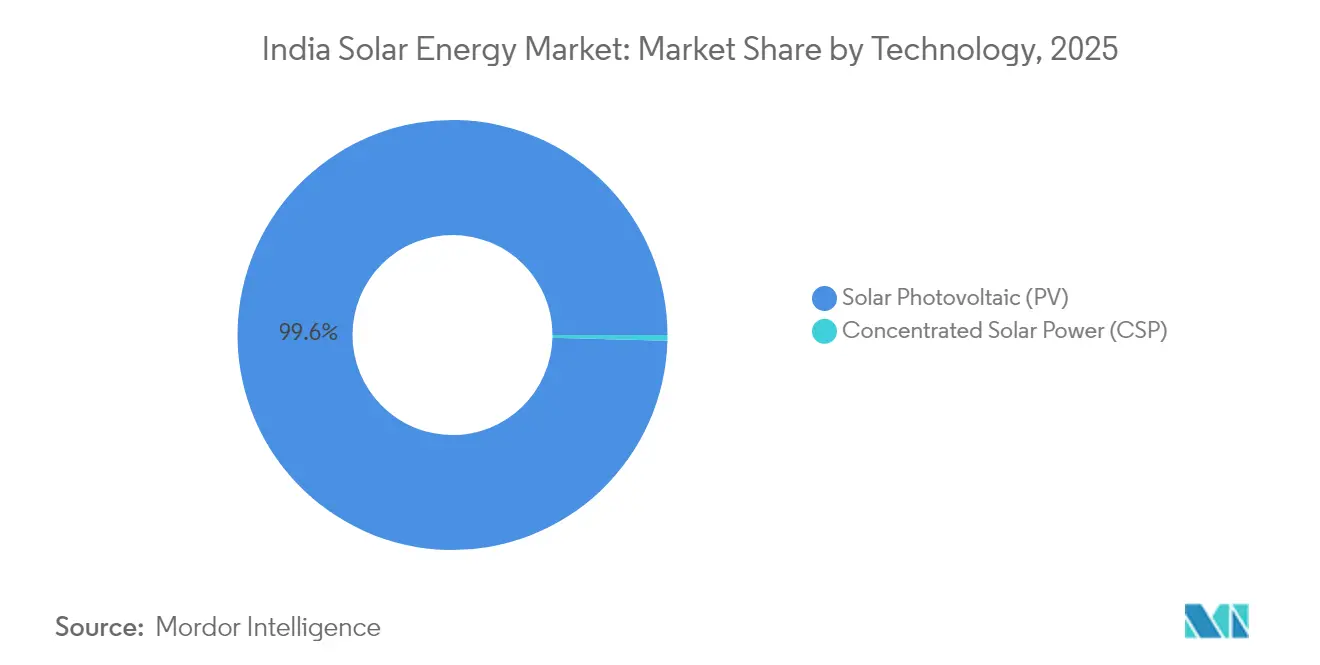

- 技術別では、太陽光発電(PV)が2025年のインドの太陽エネルギー市場シェアの99.58%を占め、2031年に向けて年平均成長率(CAGR)19.08%で拡大しています。

- 系統タイプ別では、系統連系型が2025年に96.85%のシェアを保有し、独立型設備は2031年までに最速となる年平均成長率(CAGR)26.1%を記録すると予測されています。

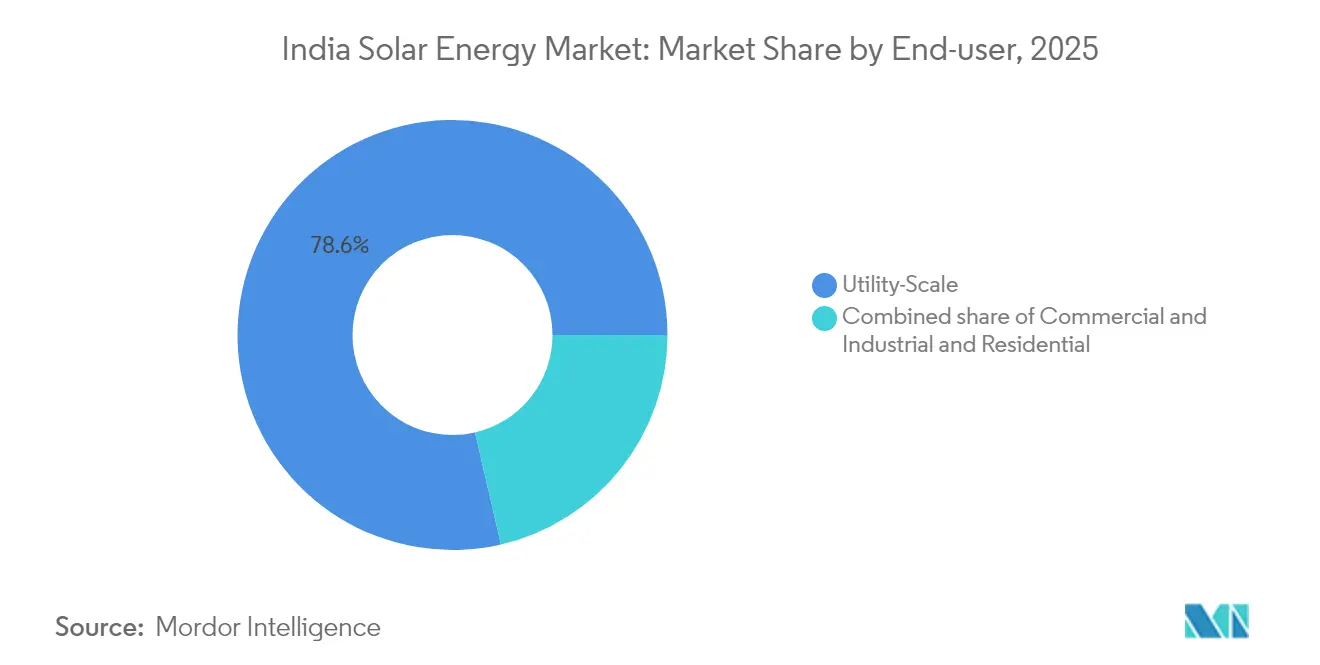

- エンドユーザー別では、電力事業規模プロジェクトが2025年のインドの太陽エネルギー市場規模の78.62%を占め、住宅用セグメントは2031年までに年平均成長率(CAGR)23.4%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの太陽エネルギー市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 連邦政府および州政府による支援的インセンティブ | +3.2% | 全国、グジャラート州・タミル・ナードゥ州・ラジャスタン州が主導 | 中期(2〜4年) |

| モジュール均等化発電原価(LCOE)の急速な低下 | +4.1% | 全国、価格感応度の高い商業・産業(C&I)および住宅セグメントで最も顕著 | 短期(2年以内) |

| 500 GW国家目標による入札の持続 | +5.3% | 全国、カルナータカ州・マディヤ・プラデーシュ州に注目すべきパイプライン | 長期(4年以上) |

| グリーン水素に連動した太陽光需要 | +1.8% | グジャラート州・オディシャ州などの沿岸州 | 長期(4年以上) |

| 国内ポリシリコンからモジュールまでの一貫製造の整備 | +2.4% | グジャラート州・アーンドラ・プラデーシュ州・タミル・ナードゥ州のクラスター | 中期(2〜4年) |

| 州主導の営農型太陽光発電・運河上設置型プログラム | +1.5% | パンジャーブ州・ハリヤーナー州・ウッタル・プラデーシュ州・グジャラート州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

支援的な連邦・州インセンティブが地域調達を加速

インドの太陽エネルギー市場の拡大は、国内付加価値を優遇する規制によって支えられています。承認モデル・製造業者リスト(ALMM)は国内生産モジュールを優遇しており、2つのPLIトランシェが2026年までに稼働予定の48 GWを超える一貫したセルからモジュールまでの生産能力を支援しています。[2]Rachit Chawla、「PLI-II受賞者が48 GWの一貫生産能力を計画」、economictimes.indiatimes.com Tata Power、Waaree Energies、Goldi Solarは2025年に大型工場を稼働させ、輸入関税にもかかわらず国内モジュールの利益率を12〜14%の水準に維持しています。開発事業者は短期的に6〜8%高い初期費用に直面しているものの、長期的な供給安全保障と潜在的な税額控除がその負担を相殺しています。2026年6月からのセルへのALMM拡大により、2025年度には輸出が8〜9 GWの3倍に増加すると見込まれており、国際収支の強靭性を高め、インドの太陽エネルギー市場の競争力を深化させています。

モジュール均等化発電原価(LCOE)の急速な低下が分散型セグメントを開拓

電力事業規模プロジェクトの平均設備投資コストは2024年に前年比28%低下し、落札関税がINR 2/kWhという新たな全国最低水準に達しました。コスト圧縮は、世界的な供給過剰、TOPCon(トンネル酸化物パッシベーション接触)への技術転換、および国内サプライチェーンの拡大に起因しています。物流ボトルネックや基本関税による断続的な急騰が入札を乱すこともありますが、多くの開発事業者はプロジェクトライフにわたってINR 2.4/kWh以下でエネルギーをモデル化しています。その基準を維持するには、継続的な効率改善、ポリシリコンからモジュールまでの一貫製造の加速、および運賃の緩和が必要です。製造業者が25%を超えると宣伝しているセル効率を達成すれば、インドの太陽エネルギー市場は2027年までにINR 2以下の関税を実現し、電力事業規模、商業・産業用(C&I)、住宅用アプリケーション全体にわたる需要を強化する可能性があります。[3] Uma Gupta、「世界的な供給過剰でモジュール価格がINR 19/Wpに」、pv-magazine-india.com

500 GW国家目標が電力事業規模の入札パイプラインを持続

500 GW再生可能エネルギーの国家目標が、予測可能な複数年の入札スケジュールを支えています。2025年時点で、163 GWの大規模太陽光プロジェクトが様々な開発段階に位置しており、投資家に電力購入および政策の安定性に関する見通しを提供しています。中央機関は入札タイムラインを標準化し、州の電力会社はフィードインタリフとバンカビリティ基準を整合させています。ただし、グジャラート州とラジャスタン州への落札集中は送電容量を圧迫し、出力制御リスクを高めています。柔軟な調達条項、風力・太陽光・蓄電池ハイブリッド入札、および差し迫った市場ベースの経済的給電改革により、新興州への設備分散が期待され、インドの太陽エネルギー市場全体の多様性が高まると見込まれています。

グリーン水素に連動した太陽光需要が専用の電力引受チャネルを創出

産業の脱炭素化戦略が新たな電力引受クラスターを推進しています。ReNewは25 GWの再生可能エネルギーによる年間100万トンのグリーン水素生産を目指しており、NTPCとAdaniは電力事業規模の太陽光と同期した複数GWの電解槽設備を計画しています。太陽光、蓄電池、水素を同一敷地内に設置することで、より高い設備利用率と収益の多様化が可能となります。プロジェクトファイナンスの枠組みは、マーチャント水素販売と長期電力購入契約(PPA)を組み合わせることで、資本コストを引き下げています。インドが国家水素ミッションのインセンティブを最終決定するにあたり、製油所、肥料工場、製鉄所からの需要がより大規模なプロジェクトを支え、インドの太陽エネルギー市場を産業競争力の基盤として確立しています。

抑制要因の影響度分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統柔軟性の低さと出力制御リスク | -2.8% | タミル・ナードゥ州・カルナータカ州・アーンドラ・プラデーシュ州 | 短期(2年以内) |

| 土地取得のボトルネック | -1.9% | ラジャスタン州・グジャラート州・マディヤ・プラデーシュ州 | 中期(2〜4年) |

| セルおよびウェーハの輸入依存 | -1.6% | 全国 | 短期(2年以内) |

| 中小零細企業(MSME)の屋上プロジェクトへの融資の限界 | -1.2% | 第2・第3層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統柔軟性の低さと出力制御リスクがプロジェクト収益を脅かす

主要州における太陽光発電の浸透率はピーク需要の25%を超えており、系統が頻繁な出力制御事象にさらされています。補助サービスの限定、蓄電池導入の遅延、および系統混雑により、発電所の設備利用率(PLF)が最大4パーセントポイント低下しています。グリーンエネルギー回廊プログラムおよびカルナータカ州におけるインド最大の蓄電池エネルギー貯蔵システム(BESS)工場の稼働が柔軟性を向上させていますが、設備増設速度に追いついていません。開発事業者は発電予測を組み込んでいますが、予測困難な出力制御は、特に中規模の独立系発電事業者にとってファイナンシングを複雑にしています。インドの太陽エネルギー市場への投資家の信頼を維持するためには、市場ベースの経済的給電およびリアルタイムの補助サービス市場のより迅速な導入が不可欠です。

高日射量州における土地取得のボトルネックが運転開始を遅延

グジャラート州とラジャスタン州の太陽光公園は、土地集約の課題を浮き彫りにしています。競合する土地利用、分散した権原、および環境許可申請がプロジェクトを最大12か月遅らせる可能性があります。カルナータカ州のパヴァガダ太陽光公園は、インフレ連動の年間賃料を農家に提供する協同リース取り決めを採用しており、再現可能なモデルを提示しています。[4]Lulu Raghavan、「ラジャスタン州太陽光公園における土地取得の障壁」、wri.org 土地台帳のデジタル化および一元的な許可申請手続きが取引コストを削減していますが、野生生物保護区や文化的な重要性を持つ地域の近辺は依然として議論を呼んでいます。インドの太陽エネルギー産業は、土地制約を回避しつつ地域経済を支援するために、浮体式、運河上設置型、および営農型太陽光発電の設備をますます検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)の優位性がニッチな集光型太陽熱発電(CSP)復活を覆い隠す

太陽光発電(PV)は2025年のインドの太陽エネルギー市場の99.58%を占めており、2031年にかけて年平均成長率(CAGR)19.08%で推移する見込みです。太陽光発電(PV)の中では、WaareeとAdaniおよびPremierが合計18 GWの設備容量を増強した後、TOPCon(トンネル酸化物パッシベーション接触)モジュールがすでに国内生産の35%を形成しています。インド標準局(BIS)による品質基準が低品質の輸入品を排除し、発電量を10〜20%向上させる両面受光型設計へと開発事業者を誘導しています。集光型太陽熱発電(CSP)は1 GW未満ではあるものの、6時間の熱蓄熱をバンドルしたハイブリッド入札を通じて入札パイプラインに再参入しています。NTPCのラダック50 MW集光型太陽熱発電(CSP)プラントは42%の設備利用率を記録しており、高高度サイトにおける供給調整可能なエネルギーの価値を示しています。

開発事業者は混合ポートフォリオを評価する際に、集光型太陽熱発電(CSP)の高い資本集約度と優れた夕方の発電量を比較検討しています。一方、Relianceが計画する10 GW HJT(ヘテロ接合型)生産ラインは、2027年までにセル効率25〜26%を目標としており、集光型太陽熱発電(CSP)との均等化発電原価(LCOE)差を縮小する可能性があります。コスト差が縮小するにつれ、技術選択はプロジェクト固有の土地および蓄電池の制約に左右されることになります。したがって、インドの太陽エネルギー市場は太陽光発電(PV)主導を維持しながらも技術的に流動的であり、ニッチな集光型太陽熱発電(CSP)と次世代太陽光発電(PV)フォーマットが10年にわたって差別化された役割を担っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

系統タイプ別:農業電化による独立型の急増

系統連系型設備は2025年のインドの太陽エネルギー市場規模の96.85%を占めており、安定した電力事業用関税とバンカブルな電力購入契約(PPA)に支えられています。しかし、独立型システムはPM KUSUMによる350万台の太陽光ポンプ義務化とSaubhagya村落電化を触媒として、年平均成長率(CAGR)26.1%で成長すると予測されています。独立型ポンプは5馬力ユニットでビハール州やウッタル・プラデーシュ州における採用を促進し、年間INR 30,000〜50,000のディーゼル費用を削減します。

ファイナンシングの乖離は継続しています。系統連系型プロジェクトは8〜9%の公的部門融資を確保しているのに対し、独立型プロジェクトは60〜90%の補助金と12〜15%のマイクロファイナンス金利に依存しています。ラダックとアルナーチャル・プラデーシュ州での最近のパイロット事業では、太陽光プラス蓄電池のミニグリッドでディーゼルの35〜40%の代替が実証されました。蓄電池コストの低下と政策支援の拡大に伴い、独立型の選択肢が系統連系型の優位性を侵食し、インドの太陽エネルギー市場に幅広さを加える可能性があります。

エンドユーザー別:住宅用屋上設置型が電力事業規模の成長を上回る

電力事業規模の発電所は2025年のインドの太陽エネルギー市場の78.62%を支配しており、新・再生可能エネルギー公社(SECI)の堅調な入札の流れと25年間の電力購入契約(PPA)に支えられています。しかし、住宅用屋上設置型はPMスーリャ・ガル(PM Surya Ghar)が1,000万世帯を目標とするにつれ、2031年に向けて年平均成長率(CAGR)23.4%で拡大すると予測されています。補助金により、マハラシュトラ州などの高関税州では単純回収期間が4〜5年に短縮されています。

商業・産業用の購買者はグループキャプティブ規則を活用して送電料金を回避し、屋上パイプラインを毎年22〜24%加速させています。4〜6か月の補助金遅延が勢いを抑制する可能性がありますが、設置業者は承認手続きの合理化されたポータルが承認時間を短縮すると期待しています。家庭がINR 6〜9/kWhの小売関税と比較した節約効果を認識するにつれ、分散型発電はインドの太陽エネルギー市場においてより大きなシェアを段階的に獲得していくでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

グジャラート州、ラジャスタン州、カルナータカ州は、豊富な太陽光資源、合理化された土地リース制度、および州の電力会社の高い信用力を背景に、2025年の増設分の60%超を占めました。グジャラート州のカブダ(Khavda)における30 GWハイブリッド公園は、土地集約、送電調整、電力引受のリスク低減を可能にする州の能力を示しており、ラジャスタン州はグリーンエネルギー回廊と連結された複数GWのクラスターで運転開始実績首位に立っています。

マハラシュトラ州、パンジャーブ州、アッサム州は現在、農業所得と水保全という二重の目的を達成するために営農型太陽光発電のパイロット事業と運河上設置型スキームを活用して分散型プログラムを拡大しています。州間グリーンエネルギー回廊フェーズIIの下での送電増強により、西部公園からの余剰電力が東部へ流れることができ、地域的な不均衡が緩和されています。とはいえ、ラジャスタン州とグジャラート州での出力制御の発生は、蓄電池統合と柔軟な需要側プログラムの必要性を示しています。

チャンディーガル(Chandigarh)やラクシャドウィープ(Lakshadweep)などの連邦直轄領では浮体式太陽光発電をテストしており、北東部各州は存続可能性ギャップ(VGF)補助金の下で屋上設置型クラスターを導入しています。州規制の調和、バンキング期間の標準化、およびデジタル承認ポータルの加速は、インドの太陽エネルギー市場全体にわたる均衡ある地域成長の前提条件であり続けています。

規制環境

インドの太陽光発電セクターは、新再生可能エネルギー省(MNRE)が主導する政策枠組みと、州間フレームワークに関する中央電力規制委員会(CERC)の電力市場監督のもとで運営されている。重要なコンプライアンス手段は承認済みモデル・製造業者リスト(ALMM)であり、特定の政府支援対象・連系プロジェクトには必須とされている。2026年6月1日以降、その日以降に商業運転を開始するネットメータリングおよびオープンアクセスの再生可能エネルギープロジェクトは、ALMMリストIからPVモジュールを、ALMMリストIIからPVセルを調達する必要があり、トレーサビリティと調達計画が厳格化される。

品質および国内調達比率の遵守強化は、2025年太陽光システム・機器・部品物品令、および国内調達比率(DCR)の遵守状況を追跡するために使用される国立太陽光エネルギー研究所(NISE)のDCR検証ポータルなどの検証メカニズムによって支えられている。2026年5月、MNREはALMMリストIのもとで既に行われた投資の保護に重点を置いた公式声明を発表し、開発事業者、EPC事業者、製造業者に対するコンプライアンスの方向性を維持しつつ、移行規則の継続的な微調整を示唆した。

競争環境

インドの太陽エネルギー市場の競争は、コングロマリットの垂直統合と新規国内メーカーの新規株式公開(IPO)資本を活用した市場参入により激化しています。Adani Green Energyは2025年初頭に12 GWの稼働設備容量を突破し、2030年までに45 GWを目標としており、カブダ(Khavda)クラスターは24時間供給コミットメントのために太陽光、風力、蓄電池を統合しています。Tata Powerはタミル・ナードゥ州でセルからモジュールまでの4.3 GW工場を稼働させ、自社パイプラインおよび外部顧客向けのALMM適合を支えています。ReNewのINR 31,500クロールの投資計画は、40 GWのプロジェクトと6 GWの製造を一括しており、統合されたバリューチェーンへの転換を示しています。

中堅メーカーのWaaree、Goldi Solar、Saatvik、Jupiter InternationalはTOPConおよびHJT(ヘテロ接合型)を使用した合計20 GW超の新規セルラインを発表し、中東、欧州、米国への輸出チャネルを開拓しています。外資系OEMのJinkoSolarとLONGiはALMM要件をナビゲートしPLIインセンティブへのアクセスするために合弁企業を設立しています。蓄電池統合が新たなフロンティアです。カルナータカ州でのインド最大の蓄電池エネルギー貯蔵システム(BESS)工場の開設は、モジュールメーカーと蓄電池OEMの間の相乗効果を明らかにし、多角化されたプレーヤーをハイブリッド入札に向けて位置づけています。

入札マージンは依然として厳しく、多くの場合INR 0.15/kWh以下であり、小規模開発事業者が撤退または屋上設置型ニッチへと転換するにつれて統合が進んでいます。低コスト資本へのアクセス、技術学習曲線、および政策的影響力が既存事業者に持続的な優位性をもたらし、インドの太陽エネルギー市場が適度に集中した軌道を描くことを示しています。

インドの太陽エネルギー産業リーダー

Adani Green Energy Ltd.

Tata Power Solar Systems Ltd.

ReNew Power Pvt. Ltd.

Azure Power Global Ltd.

NTPC Renewable Energy Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

設置済み太陽光発電容量が2026年3月31日までに150GWの節目を超えたことで、発電分野と国内サプライチェーンの両方にわたって機会が拡大している。MNREはまた、2026年5月30日時点で太陽光発電の累積実績進捗が162.15GWに達したと報告している。ユーティリティスケール分野は依然として大規模な容量ブロックを吸収しており、ラジャスタン州における1,000MWのビカネール太陽光発電プロジェクト(2026年7月開所、SJVN Green Energy Limitedが開発)など、目に見える形での商業運転開始とプロジェクトがこれを支えている。ディスパッチ可能性を組み込んだ調達形態もまた、ハイブリッドおよび蓄電池併設型再生可能エネルギーの取り込み可能な市場を生み出しており、Serentica Renewablesが2026年7月にSECIとの間で600MW(2,400MWh)のFDRE電力購買契約(PPA)を締結した事例がこれを示している。

分散型およびC&I向けルーフトップ導入には、政策がより大規模なビハインド・ザ・メーター(送配電網の後段)システムと迅速な承認を可能にする分野で、さらなる余地がある。MNREが2026年6月にPM Surya Ghar Muft Bijli Yojanaを更新し(ネットメータリング上限を500kWまで引き上げるなどの内容を含む)、商業用ルーフトップおよびグループ施設の対象となる需要者層を拡大した。供給側では、製造業の国内化と高効率技術への製品高度化が、新規の生産能力と調達の後押しによって支えられており、Premier Energiesが2026年7月にテランガナ州で5.6GWのモジュール工場を稼働させ、6GWhのBESS(バッテリーエネルギー貯蔵システム)プラントの建設を開始した例や、SAEL Industriesがウッタル・プラデーシュ州のNTPC Renewable Energy Limitedの585.8MWpチトラクート第1プロジェクト向けにTOPCon型モジュールを供給する(2026年7月)など、大規模なモジュール受注もこれを裏付けている。

最近の業界動向

- 2026年7月:ナレンドラ・モディ首相は、ラジャスタン州のSJVN Green Energy Limitedによる1,000MWのビカネール太陽光発電プロジェクトを開所した。これは数千クロールに及ぶ投資に支えられた大規模なユーティリティスケールの商業運転開始事例である。本プロジェクトは、州間の電力受給および送電計画の基盤となる大規模系統連系型太陽光発電の増加に寄与するものである。また、ギガワット規模の資産に対する用地集約、EPC実行、資金調達において、公共セクター支援の開発事業者の役割を強化するものでもある。

- 2026年6月:NTPCは最終ユニットである41.6MWの稼働を経て、176MWのラマグンダム太陽光発電プロジェクトを完了させた。全面完了により、NTPCの再生可能エネルギー運用基盤が強化され、中央セクターの取引相手からの契約済み太陽光発電供給が追加された。また、系統受入準備と送電の同期を図るために段階的な商業運転開始が用いられる複数ユニット型プロジェクトにおいて、継続的な実行能力を示すものでもある。

- 2024年6月:Adani Green Energyは、グジャラート州のカヴダ再生可能エネルギーパークにおいて1GWの太陽光発電容量の運転を開始し、30GW規模の再生可能エネルギークラスターの構築を前進させた。この節目は、高放射照度地域である西部インドへの新規太陽光供給の集中を加速させ、当該地域における送電網構築とグリッド柔軟性の戦略的重要性を高めた。カヴダの規模は、大規模かつ反復的な発注に沿ったテンダー設計、ハイブリッド化、サプライチェーン調達に引き続き影響を及ぼしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論では、インド太陽光エネルギー市場は、インド国内の太陽光発電容量として定義され、ギガワット単位で捕捉され、主要な需要者にわたる系統連系型およびオフグリッド型システムを対象とする。

対象範囲の除外事項:上流のポリシリコンからモジュール製造に至る収益、EPC契約価額、O&M(運転・保守)サービス収益、および容量として計上される太陽光システムと分離できない場合を除く蓄電池ストレージは除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統タイプ別

- 系統連系型

- 独立型

- エンドユーザー別

- 電力事業規模

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性的分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- 周辺機器(バランス・オブ・システム)および電気設備

- 蓄電池・ハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

まず、需要プールを物理的な単位で固定するために、公開されている容量およびプロジェクト追跡情報を出発点とし、これらの情報を用いて市場モデルを年次で構築した。主な参照先には、MNREの発表資料、CEA(中央電力庁)の電力セクター統計、IEAおよびIRENAの再生可能エネルギーダッシュボード、容量増加や商業運転開始のタイミングが議論されているDISCOM(配電会社)および規制当局への提出資料などが通常含まれた。

基準値を設定した後は、テンダー動向、実行上の制約、モジュールおよびインバーターの価格動向を把握するために、企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関からの補足情報を加えた。企業財務情報およびインテリジェンスの有料サブスクリプションは、開発事業者の規模、所有権の変化、プロジェクトパイプラインの信頼性を選択的に確認するために利用し、輸出入の出荷レベルのデータベースは、貿易フローが供給可能性の検証に役立つ場合に参照した。ここに記載されている情報源はあくまで例示であり、データポイントの収集、検証、明確化のために、他の多くの公開文書やデータセットも検討された。

一次インタビューおよび調査

デスクリサーチによる入力情報は、開発事業者、EPCチーム、部品サプライヤー、金融機関、および大規模なC&Iおよびユーティリティ向けオフテイカーとの専門家対話および構造化調査によって検証した。これらの対話により、商業運転開始の遅延、一般的なDC対AC容量比の設計慣行、ルーフトップ導入の障壁、そして政策およびテンダー条件が実際のプロジェクト開始にどのように反映されているかを、インドの主要州にわたって確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):13% | |

| 中堅層:60% | 機能・部門責任者:36% | |

| 中小プレーヤー:14% | マネージャー:51% |

市場規模算定と予測

市場規模算定は主にトップダウン方式で構築し、全国の容量系列、年間増加分、商業運転開始の進捗を再構築して設置済み基盤と年間ネット増加量とし、それを意味のある需要要因に分解した。その後、州および用途別のサンプル抽出プロジェクト容量、サプライヤーおよび販売チャネルの確認、一般的なシステム設計基準といった選択的なボトムアップ的近似を用いて、総計が市場が実際に提供可能な水準から外れていないことを確認した。

モデルへの入力情報には、年間太陽光発電増加分、累積設置容量、テンダーおよびオークションの落札量、ルーフトップとユーティリティスケールの導入比率、一般的なDC対AC比率、観測されたモジュールおよびインバーターの価格動向が含まれ、これらを組み合わせることで、なぜ容量の伸びが年によって異なるのかを説明している。予測に関しては、政策実行、系統受入準備、および資金調達環境を軸としたシナリオ分析を適用し、一次調査回答者が最も可能性の高い道筋として述べた内容に基づいてシナリオの重みを調整した。ボトムアップ的見解に欠落があった場合は、全国データセットで既に観測されている州レベルの商業運転開始パターンと導入率を用いて欠落部分を補完し、その後に総計へ反映させた。

データ検証と更新サイクル

モデル化した設置済み基盤と増加分を、公式の電力セクター統計、発表済みの商業運転開始スケジュール、貿易・供給制約といった独立した情報と比較して整合性を確認し、最終承認前に異常な変動を検討した。差異が重要と判断された場合は、前提条件を見直し、選定した一次調査対象者と再度連絡を取り、その変化がタイミング、定義、または実際の市場変化のいずれによるものかを確認した。

公開前には、入力情報、計算、記述されたロジックが整合するよう、複数のアナリストによるレビューを実施し、最終的な内容が観測された市場動向と一致するようにしている。レポートは年次で更新され、重要な政策変更、大規模なテンダー動向の変化、または公式容量報告における大幅な改訂が発生した場合には、臨時更新が行われる。提供直前には、最新の状況をクライアントに届けるために、最新データの見直しを実施している。

他の公開推計値と比較したMordor Intelligenceのインド太陽光エネルギー市場規模

インド太陽光エネルギーの公開市場規模は、一部の調査が容量をギガワット単位で測定し、他の調査が収益を米ドルで報告しているため、また期間の枠組みが会計年度と暦年で異なるため、一致しないことが多い。相違は、何を太陽光として数えるか(例えば、ハイブリッドプロジェクト、蓄電池連系システム、自家消費型C&I設備が同じプールの一部として扱われるかどうか)によっても生じる。

主な差異の要因としては、測定単位、パイプラインと商業運転開始済み容量の扱い、ルーフトップおよびオフグリッドの集計規則、予測年における商業運転開始の遅延の扱い方が挙げられる。基礎となる容量の推移が似ていても、通貨換算のタイミングや価格を明示的にモデル化しているかどうかによって、米ドルベースの数値が変動することもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論の差異 |

|---|---|---|

| Mordor Intelligence | USD 122.50 B (2025) | |

| 業界専門出版社A | USD 92.00 B (2024) | この数値は容量として提示されているが、異なる基準年に基づいており、また商業運転開始済みシステムと後期段階のパイプラインを明確に区別せずに、暦年ベースの設置済み基盤を反映している可能性がある。 |

| 業界データポータルB | USD 33.09 B (2032) | この数値は会計年度予測期間について米ドルで示されており、これは価格および収益に関する前提を含意しているため、ASP(平均販売価格)とシステム範囲が明示され検証されない限り、容量ベースの規模算定と直接比較することはできない。 |

この表は、単位の選択とタイミングが差異の大部分を生み出していることを示している。Mordor Intelligenceのモデルでは、市場は設置済み太陽光発電容量(ギガワット単位)として測定され、これにより、本質的には建設拡大の物語である本市場に、機器価格や通貨タイミングを混在させることを避けている。同一の単位と年を揃えた場合、残る差異は通常、オフグリッドおよびルーフトップシステムが一貫して集計されているかどうか、そして予測において商業運転開始の遅延がどのように扱われているかによって説明される。

レポートで回答される主要な質問

インドの太陽エネルギー市場は2026年にどれほどの規模か?

設備容量は2026年に145.83 GWに達し、2031年までに348.57 GWに上昇すると予測されています。

住宅向け屋上設置型太陽光発電の普及を促進しているものは何か?

PMスーリャ・ガル(PM Surya Ghar)補助金(3 kWシステムあたり最大INR 78,000)と小売関税の上昇が、多くの州で回収期間を4〜5年に短縮しています。

新規設備増設においてどの技術が主導しているか?

太陽光発電(PV)は99.58%のシェアを保有し、TOPCon(トンネル酸化物パッシベーション接触)および両面受光型モジュールのコスト低下による恩恵を受けています。

なぜ開発事業者は太陽光プロジェクトに蓄電池を追加しているのか?

24時間対応の入札は夕方のピークに対応するために4時間の蓄電を必要とし、純粋な太陽光発電と比べて15〜20%の関税プレミアムを獲得しています。

高日射量州での太陽光発電成長を遅らせる課題は何か?

土地許認可と送電混雑が8〜10 GWのプロジェクトを遅延させ、プロジェクト収益を侵食する出力制御を引き起こしています。

最終更新日: