マーケットトレンド の ハフニウム 産業

市場を支配する超合金用途

- ハフニウムは主に超合金として使用され、この用途はハフニウムの総使用量の50%以上を占めている。ハフニウムは、その高い強度と超高温での安定性から、航空宇宙や産業用タービンの用途に超合金として使用されている。

- ハフニウム超合金は、主にジェットエンジンやロケットエンジンに使用されている。ハフニウムは、ロケットエンジンのノズルに使用されるニオブ基合金の約10%を占めている。ジェットエンジンの高温部(タービンブレードやベーン)に使用されるMAR M 247超合金には、ハフニウムが不可欠とされている。

- ハフニウム超合金は、主に発電に使用される産業用タービンに使用される可能性がある。したがって、発電産業と風力発電のトレンドの高まりは、ハフニウム超合金の成長に有利に働くだろう。

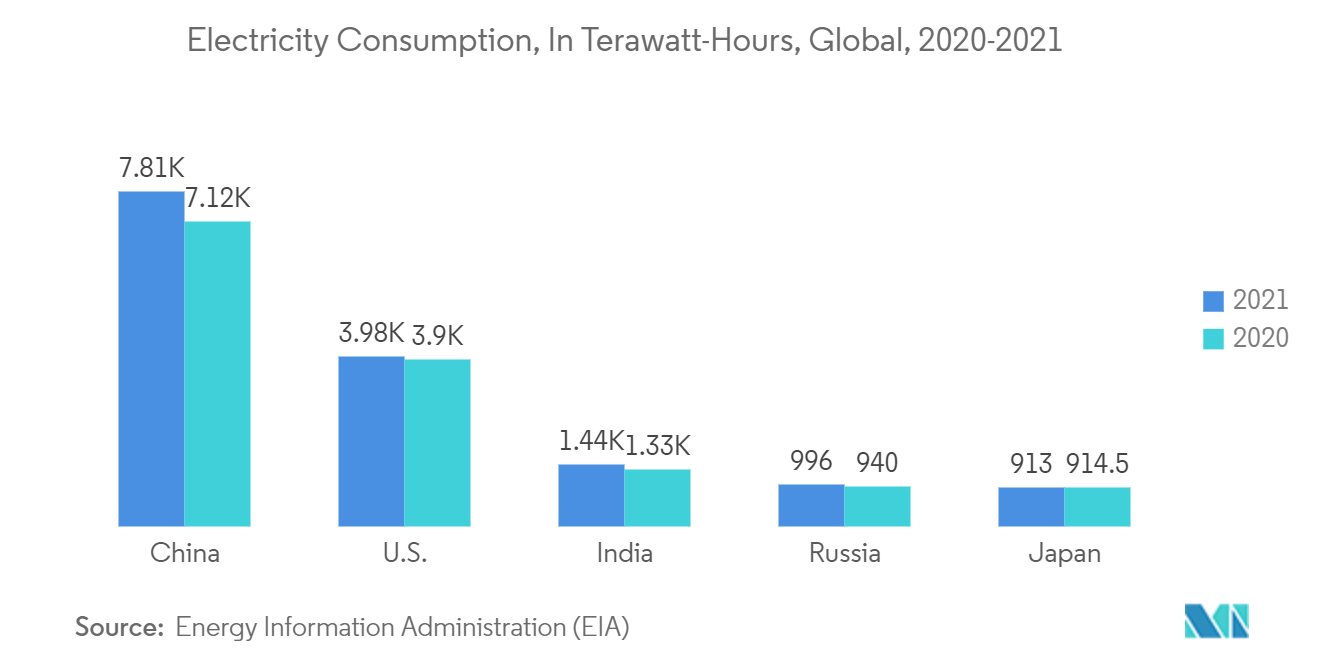

- ブリティッシュ・ペトロリアム(BP)Plcの統計によると、2021年の世界の発電量は28,466.3テラワット時(TWh)で、2020年の26,889.2TWhに比べ6.2%の成長率を記録した。2021年の総発電量のうち、石油、天然ガス、石炭による発電量はそれぞれ720.3TWh、6518.5TWh、10,244.0TWhであった。

- 2022年5月、J-Power USA Development Co.Ltd.(Ltd.(以下、J-POWER USA)は、米国イリノイ州エルウッドに建設中のジャクソン発電所(出力1,200MW)において、北米初の三菱パワー製ガスタービンM501JAC型2基の営業運転を開始した。

- 様々な産業で超合金の重要性が高まっているため、ハフニウム市場の需要は予測期間中に成長すると予想される。

サンプルをダウンロード