マーケットトレンド の グローバル鉄鋼セクション 産業

鉄鋼製品の需要増

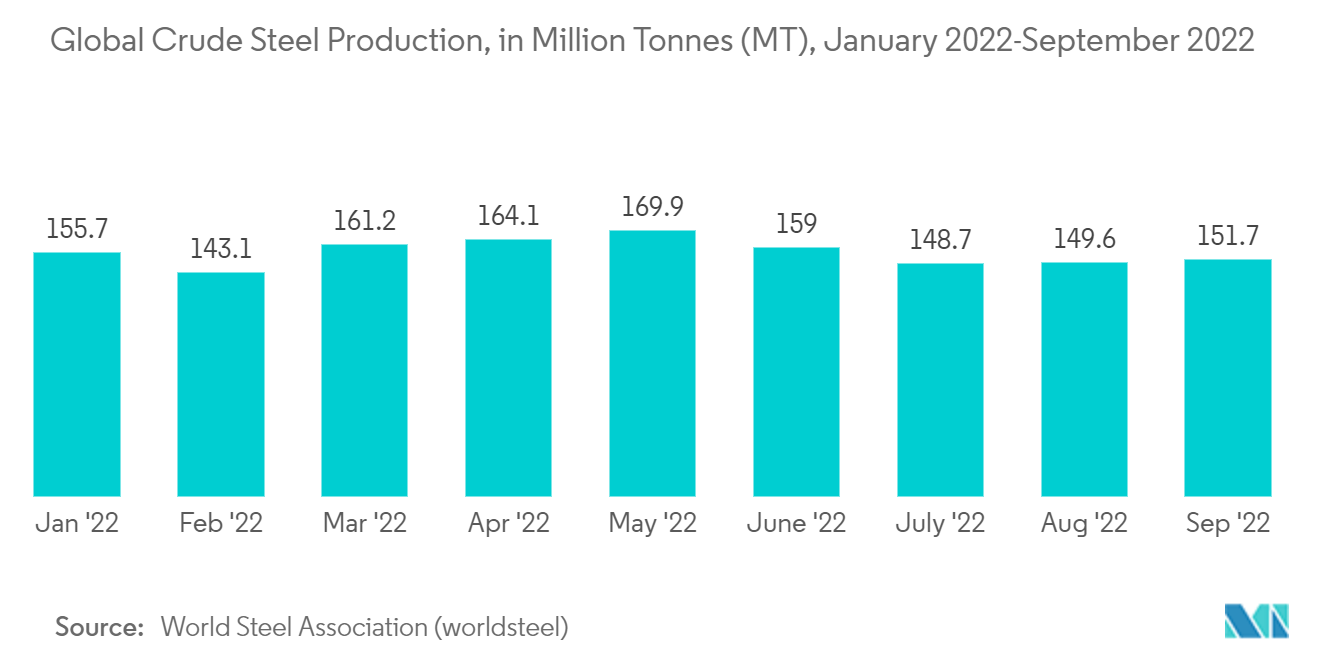

エネルギー価格や商品価格、特に鉄鋼原料価格の上昇は世界的な影響を及ぼし、戦前から世界の鉄鋼業界を悩ませてきたサプライチェーンの混乱も続くだろう。さらに、金融市場のボラティリティと不確実性の増大は、投資の妨げとなる。世界鉄鋼協会(Worldsteel)のデータによると、2022年4月の世界の鉄鋼生産量は前年同月比5.1%減の1億6,270万トンだった。2021年以降、世界生産量は減少しており、データを使用している64カ国の中で生産量の半分以上を占める中国がオーバーシュートする傾向にある

サプライチェーンの問題やCOVIDの波が続いているにもかかわらず、2021年のパンデミックショックからの回復は多くの地域で予想以上に強かった。しかし、中国の減速が予想を上回ったため、2021年の世界鉄鋼需要の伸びは低下し、2023年の見通しは極めて不透明である。ウクライナ紛争とインフレ率の上昇は、パンデミック後の継続的かつ安定的な成長環境に対する信頼を揺るがした。紛争が及ぼす影響の大きさは、この地域のロシアとウクライナに対する直接的な貿易・金融エクスポージャーによって異なるだろう。ロシアのエネルギーに依存し、紛争地域に地理的に近いEUは、即時かつ壊滅的な影響を受ける

日本の鉄鋼需要は、材料費の高騰と労働力不足が建設の遅れを引き起こしているため、鈍化している。一方、鉄鋼需要は、非住宅建設と機械部門のおかげで、2022年も緩やかな回復を続けるだろう。鉄鋼需要は、自動車産業が成長し、サプライチェーンの制約が緩和されるため、2023年も回復が続くだろう。韓国の鉄鋼需要は悪化しており、設備投資と建設の減少により2022年には減少すると予想される。自動車サプライチェーンのボトルネックが緩和され、船舶の竣工と建設の見通しが改善すれば、2023年の回復が見込まれる。しかし、世界経済の低迷により、製造業の回復は限定的であろう

アジア太平洋地域における鋼製セクションの莫大な需要

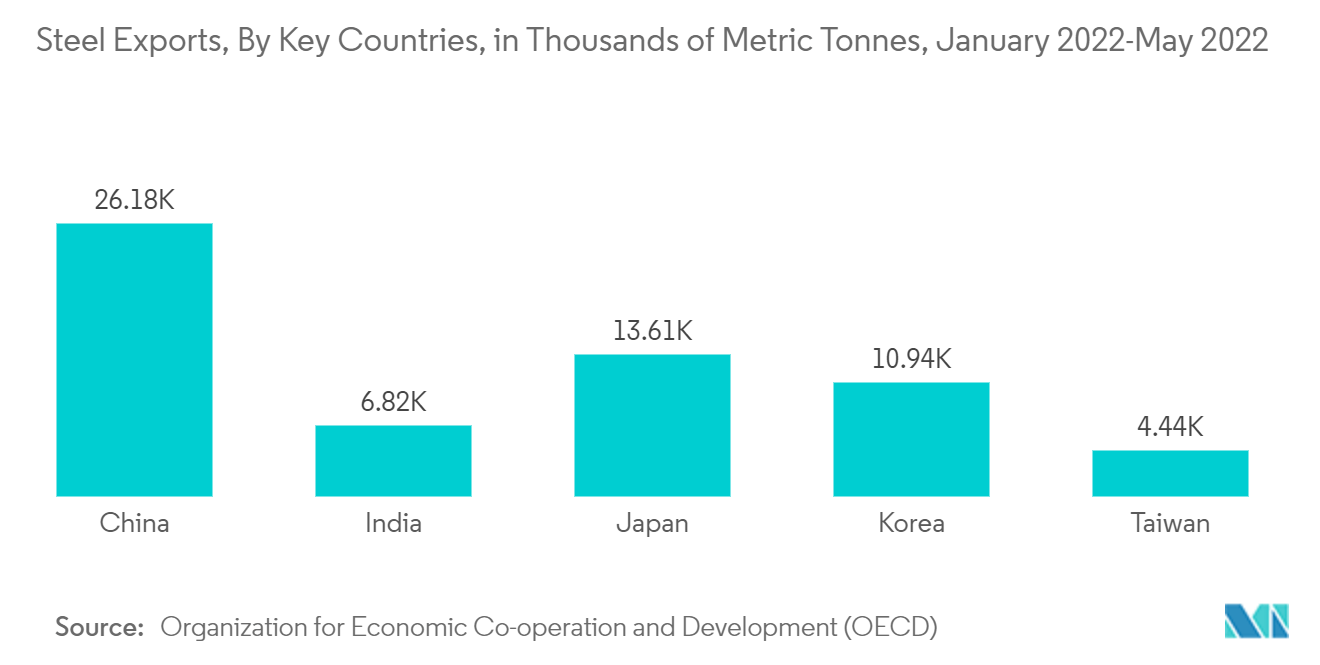

政府が道路、鉄道、港湾、空港の建設に引き続き力を入れているため、鉄鋼需要は2022年から2023年にかけて10%増加すると予想される。インドからの鉄鋼輸出は、価格上昇と地域的需要により鉄鋼メーカーが生産量の一部を輸出に振り向けるため、今後数ヵ月も好調を維持するだろう。ロシアとウクライナの戦争により、投入コストが上昇し、企業は原材料コストの上昇による利幅の悪化を警戒している。鉄鋼価格はこのような事態と無縁ではない

中国鉄鋼協会(CISA)は最近、鉄鋼需要の回復が予想以上に遅れ、生産コストの高騰による圧力が高まっているため、中国の鉄鋼生産者はこれまでで最も困難な時期に直面していると警告した。今年上半期に多くの製鉄所の利益率が大幅に低下したことに注目した同協会は、業界の調査を実施し、会員が重点的に取り組むべきポイントを特定した。同協会によると、2022年1月から2022年7月までのCISAの主要製鉄所90社の総利益は前年同期比63.4%減の936億元(139億米ドル)となったが、これは主に原材料コストの上昇と鉄鋼需要の落ち込みによる鉄鋼価格の下落によるものだ