市場規模 の グローバル鉄鋼セクション 産業

| 調査期間 | 2020 - 2029 |

| 推定の基準年 | 2023 |

| CAGR | > 6.00 % |

| 最も成長が速い市場 | アジア太平洋地域 |

| 最大の市場 | アジア太平洋地域 |

| 市場集中度 | 低い |

主要プレーヤー

*免責事項:主要選手の並び順不同 |

コロナウイルスがこの市場とその成長にどのような影響を与えたかを反映したレポートが必要ですか?

鋼製セクションの市場分析

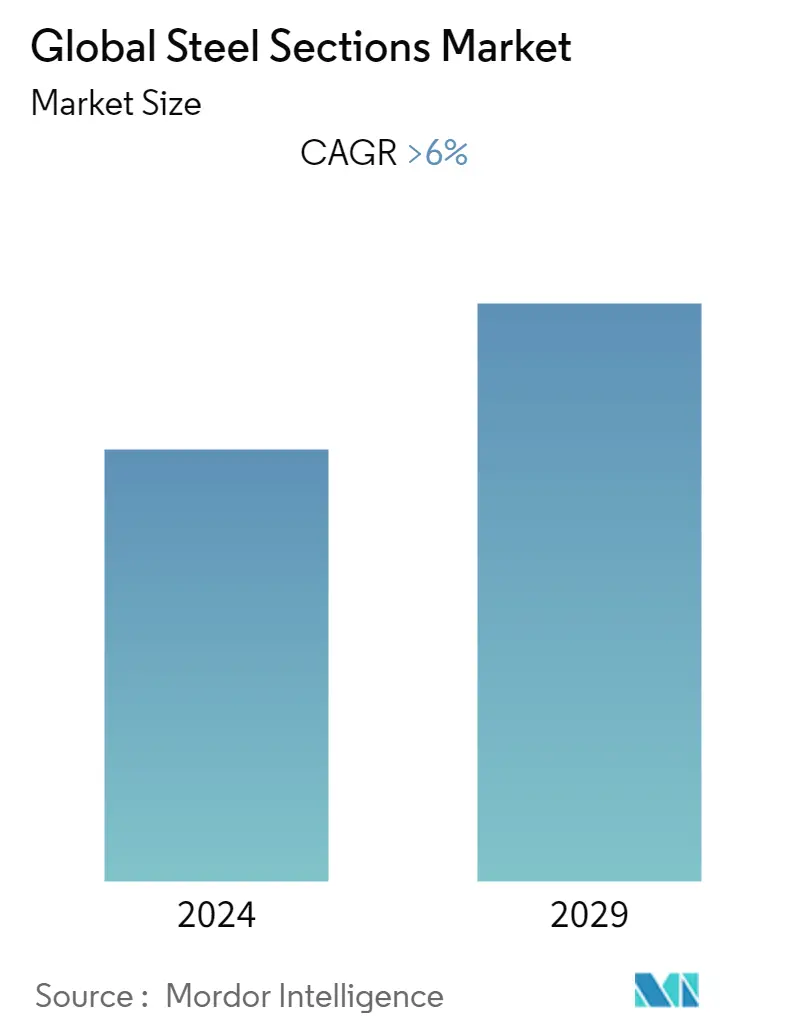

今年度の鋼製セクション市場規模は1,102億3,000万米ドルであり、予測期間中の年平均成長率は6%を超えると予測されている。市場を牽引しているのは、インフラや建設プロジェクトの現場における鋼製セクションの膨大な需要である。さらに、その耐久性と耐食性により、住宅分野も大きな需要を生み出している

- 先進市場における多くの金属・鉄鋼事業は、2021年から2022年初頭にかけての旺盛な埋蔵需要と高い販売価格から恩恵を受けた。その結果、利益率が上昇し、財務の回復力が高まった。米国がEUのアルミニウムと鉄鋼の輸入に対する232条関税を一部撤廃したことによる貿易自由化は、欧州の生産と輸出を押し上げるはずである。財政刺激策は、米国や中国などの主要市場における金属と鉄鋼の需要を増加させた。

- 2021年の非常に高い成長率に続き、2022年の米国の金属・鉄鋼生産高は、主に住宅建設、航空宇宙、運輸、エンジニアリングの継続的な旺盛な需要に牽引され、約5%増加した。しかし、燃料費の高騰と消費者物価のインフレを考えると、2022年上半期の自動車販売台数の減少は、高価格で金属を多用する消費財に対する需要の減少を示している。サプライチェーンが制約されるなか、受注残が続いている。石油・ガス価格が急騰する一方で、旺盛な需要によって金属・鉄鋼企業は投入コスト上昇分を転嫁できる。こうした業界の恩恵により、サプライ・チェーンのさらなる混乱を回避し、価格安定を改善するために、一部の米国メーカーが自国に回帰している。

- 2022年8月、欧州の鉄鋼中空断面材の価格幅は、エネルギー・コストの憂慮すべき上昇により、同地域の生産者が価格上昇を求めたにもかかわらず、縮小した。さらに、現在の鋼材価格は、東・東南アジ ア、またはトルコからの輸入HRCに基づくもので、注文後、欧州に到着するまでに最大3ヵ月を要することもある。2022年5月の輸入HRC価格(CFR北欧主要港)はトン当たり850~920ユーロ(891.20~964.59米ドル)だった。また、投入コスト上昇の影響を管理するために減産を考えている工場もあった。

- 耐候性鋼とは、主に建設産業で使用されるビレットやブルームから作られる製品を表す用語である。通常、電気アーク炉で生産される。耐候性鋼材には、鉄筋、線材、マーチャント・バー、レール、セクションなどがある。急速な都市化、高強度耐候性鋼を必要とする鉄道や橋などのインフラ・プロジェクトなどの要因が、市場の成長を後押ししている。

- しかし、原材料価格の変動が市場成長を阻害すると予想される。さらに、付加価値の高い鉄筋製品の出現とインフラ投資の増加が、今後数年間の耐候性鋼材市場に成長機会をもたらすと予想される。

- 複数の国が鉄鋼セクターの必要不可欠性を宣言したが、パンデミックは鉄鋼生産の需要を大幅に減少させた。COVID-19の蔓延を遅らせる試みとして、最大消費者のひとつである自動車産業における鉄鋼消費が削減された。同時に、エネルギー価格の下落により、石油やガスなどの産業からの需要も大幅に減少している。COVID-19の発生により、多くの不要不急の建築プロジェクトが保留となり、鉄鋼需要に打撃を与えている。