スリックライン検層サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

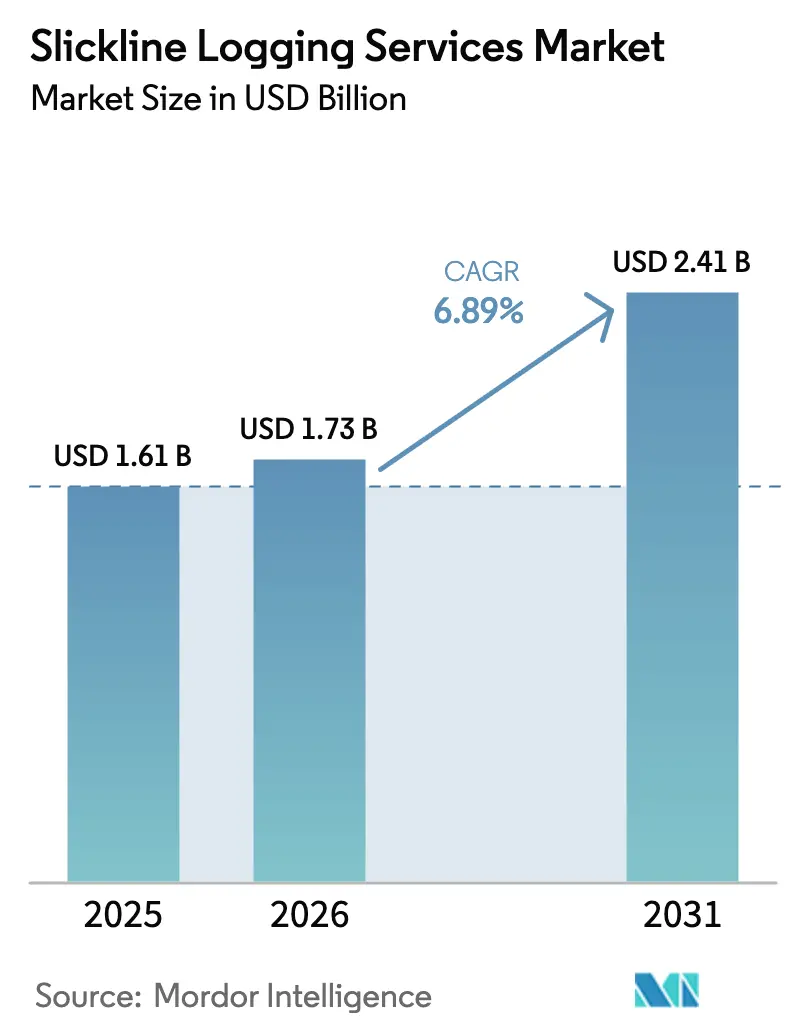

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリックライン検層サービス市場分析

スリックライン検層サービス市場規模は、2025年に16億1,000万米ドル、2026年に17億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.89%で成長し、2031年までに24億1,000万米ドルに達する見込みである。

深海・超深海プロジェクトの拡大により、高仕様スリックラインツールに対する1坑井当たりの予算が増加している一方、成熟した陸上盆地は継続的な介入作業量を下支えし続けている。国営石油会社(NOC)は統合ポートフォリオを持つ請負業者に有利なマルチサービス入札にスリックラインを組み込んでおり、スリックライン検層サービス市場における収益の可視性を高めている。デジタルテレメトリーはスリックラインをバッチデータサービスからリアルタイムの貯留層管理基盤へと転換させ、意思決定サイクルを短縮しツール稼働率を向上させている。[1]ADNOC、「坑井デジタル化賞」、adnoc.ae 同時に、労働力の減少と新たなメタン監視規制が、現場要員を削減しコンプライアンス報告を合理化する自律型システムへの需要を高めている。さらに、2024年に完了した大型合併により供給業者数が減少し、スリックライン、コイルドチュービング、ワイヤーラインを単一の動員から展開できる少数の統合大手企業へと交渉力が傾いている。

主要レポートの要点

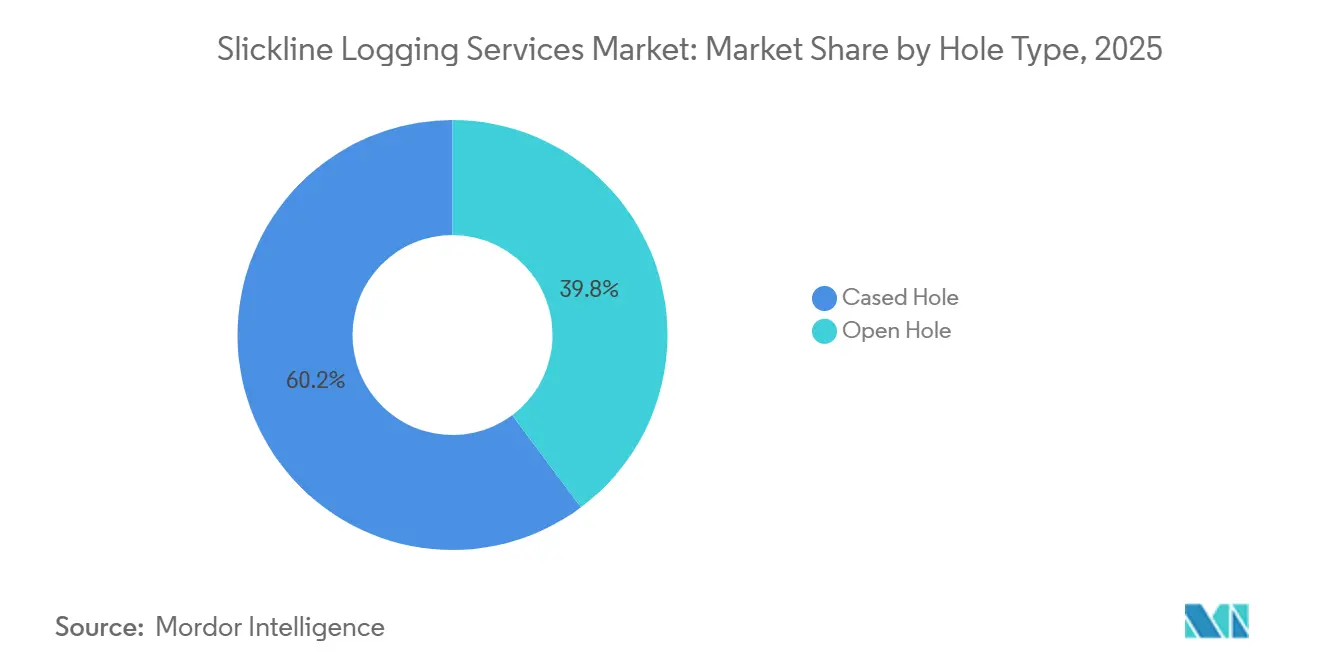

- 孔種別では、ケーシングホール作業が2025年のスリックライン検層サービス市場シェアの60.2%を占め、2031年にかけてCAGR 7.1%で拡大する見込みである。

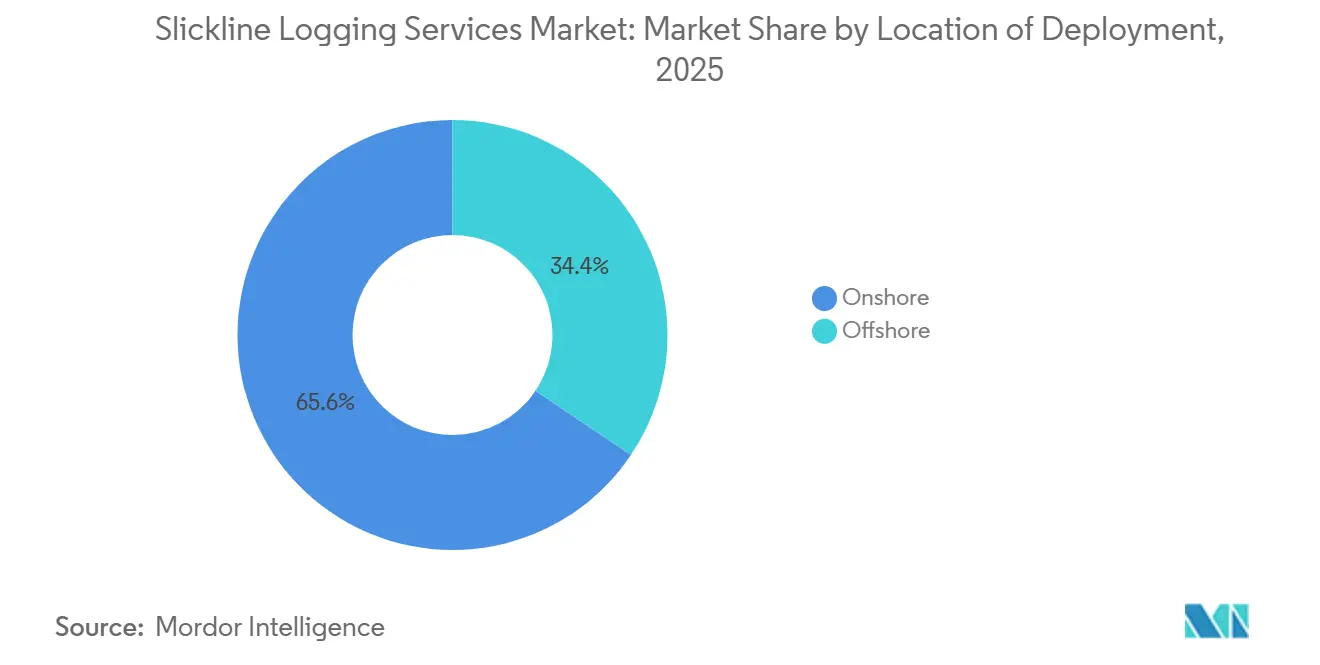

- 展開場所別では、陸上が2025年のスリックライン検層サービス市場規模の65.6%を占め、海上は2031年にかけて最も速いCAGR 7.5%で拡大している。

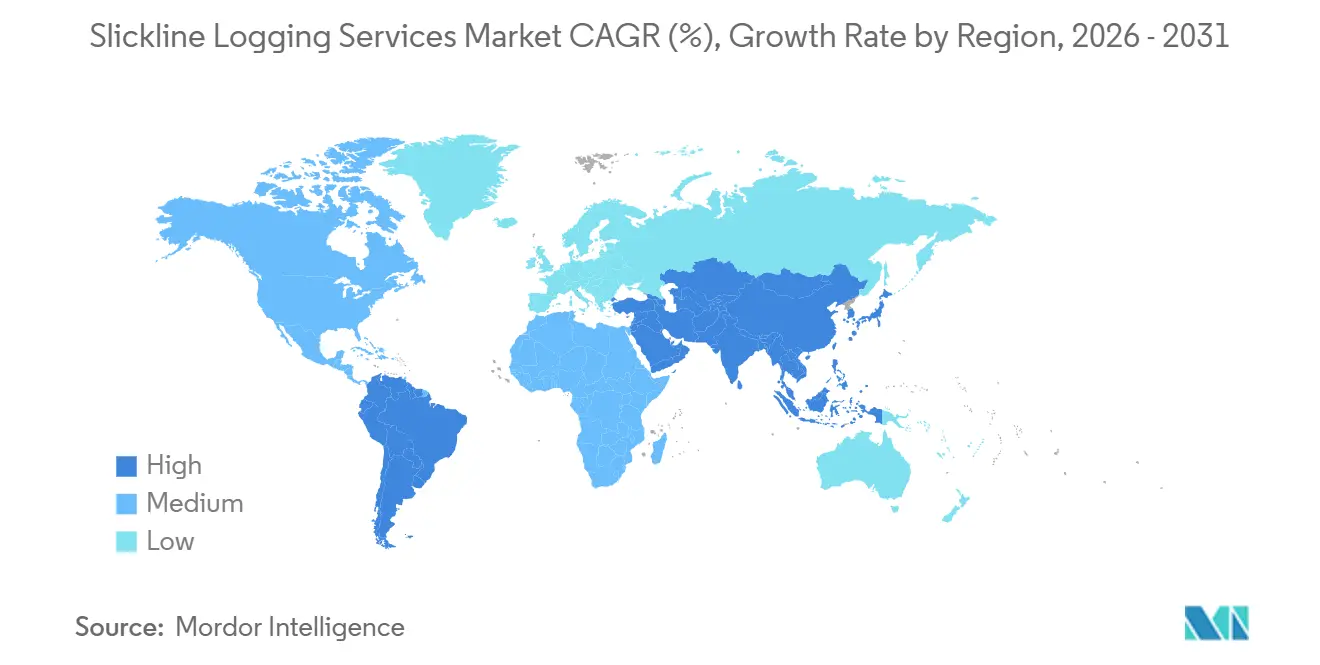

- 地域別では、北米が2025年に38.5%の収益シェアを占め、中東・アフリカ地域は2031年にかけてCAGR 7.2%で成長している。

- 上位3社であるSLB、Halliburton、Baker Hughesは、2025年に世界収益の約55%を合計で獲得した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスリックライン検層サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 海上深海・超深海掘削の持続的な上昇サイクル | 1.8% | 中東・アフリカ、南米(ブラジルプレソルト)、アジア太平洋(インドネシア、マレーシア、オーストラリア) | 中期(2〜4年) |

| 老朽化坑井への坑井介入支出の増加 | 1.5% | 世界全体、特に北米(メキシコ湾、パーミアン)、中東(サウジアラビア、クウェート、オマーン)に集中 | 長期(4年以上) |

| デジタルスリックラインプラットフォームの急速な普及 | 1.2% | 世界全体、北米・欧州(北海)・中東NOCでの早期採用 | 短期(2年以内) |

| シェール・タイトオイルの再フラクチャリングプログラムによる頻繁な介入 | 1.0% | 北米(パーミアン盆地、イーグルフォード、バッケン)、アルゼンチン(バカムエルタ) | 中期(2〜4年) |

| NOCによるスリックラインの統合サービス入札への組み込み | 1.0% | 中東(サウジアラビア、UAE、クウェート、オマーン)、南米(ブラジル、コロンビア)、アジア太平洋 | 中期(2〜4年) |

| 低侵襲検層ソリューションを必要とするCCSパイロット坑井 | 0.6% | 北米(アルバータ、ワイオミング、テキサス)、欧州(北海)、中東(UAE、サウジアラビア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海上深海・超深海掘削の持続的な上昇サイクル

ブラジル、インドネシア、北海における超深海プログラムは、延長された坑井横坑と複雑なコンプリーションを必要とし、1坑井当たり複数回のスリックライン作業を促進している。[2]Halliburton、「Petrobrasオフショア契約」、halliburton.com Petrobrasは2024年にHalliburtonに対し、深度6,000フィートを超え圧力が15,000 psiを上回るプレソルト坑井でのブリッジプラグ設置にスリックラインを組み込む、海上資産の3分の2をカバーする複数年の介入契約を授与した。[3]Petrobras、「プレソルト操業アップデート」、petrobras.com.br インドネシアでは、SLBが2026年にタンクロ深海スコープを受注し、HP/HT環境向けの海底コンプリーションハードウェアとスリックライン検層を組み合わせた。[4]SLB、「ストリームテレメトリー発表」、slb.com Equinorが北海でTransoceanのリグリースを更新したことで、トロルなどの成熟油田における水の突破監視とリフト最適化のためのスリックライン需要が継続している。国際エネルギー機関は、2025年までに世界の上流支出の35%が海上向けになると推定しており、深海対応スリックラインアセンブリを提供できる事業者に構造的に有利な状況となっている。

老朽化坑井への坑井介入支出の増加

世界の石油産出量の70%以上が2000年以前に発見された油田から産出されており、目標を絞った介入がなければ年間8%の減退率に達する。スリックラインの低コストな機械的隔離と生産検層は、成熟資産の産出量回復における第一選択肢となっている。Saudi Aramcoの5カ年ジャフラプログラムは、スリックラインとコイルドチュービングを組み合わせ、10,000フィートの横坑全体にわたる亀裂連結性を評価している。米国メキシコ湾では、オペレーターが老朽化した海底タイバックにゲージを後付けするためにスリックラインを展開し、リアルタイムの圧力データを貯留層シミュレーターに供給して高コストのワークオーバーを先送りしている。Kuwait Oil Companyは15億米ドルのムトリバ契約にスリックラインを組み込み、40年以上稼働している油田からの増分産出量を目標としている。

デジタルスリックラインプラットフォームの急速な普及

光ファイバーテレメトリーは現在、毎秒1 Mb以上の速度で坑底データをストリーミングし、ツール回収後ではなくリアルタイムで介入を調整することをエンジニアに可能にしている。2024年に発表されたSLBのStreamプラットフォームは、北海において流体接触面をリアルタイムで特定し、意思決定サイクルを2日から2時間に短縮した。Baker HughesのiCruiseシステムは、2025年のパーミアン試験中にスタックツールの発生を25%削減し、オペレーターの介入1回当たり平均3万米ドルを節約した。ADNOCは2,000坑井に永久センサーを設置し、スリックラインテレメトリーと連携させてフィールド全体のデジタルツインを構築している。HalliburtonのDecisionSpace 365クラウドは現在、スリックラインと掘削ログを同時に取り込み、固定スケジュールではなく予測分析に基づいて介入候補をトリアージすることをアセットチームに可能にしている。

NOCによるスリックラインの統合サービス入札への組み込み

Petrobrasは2024年の介入入札を、スリックライン、コイルドチュービング、P&Aサービスを一括で含む入札のみを受け付けるよう構成し、事実上競争を統合大手に限定した。オマーンのPDOはNESRに対し、ワイヤーラインと圧力ポンピングを含む広範なフレームワーク内に組み込まれた2億米ドルの5カ年スリックライン契約を付与し、ボリュームディスカウントと合理化された物流を実現した。Saudi AramcoはBaker Hughesのコイルドチュービングフリートを2024年に4台から10台に拡大し、非在来型ガス坑井でのスリックラインサポートに関する契約条項を設け、リグのアイドル時間を最小化した。このようなバンドル化は独立系専門業者のマージンを圧縮し、WeatherfordによるExpro及びAltusの二重買収に見られるように、M&Aまたは技術差別化へと押しやっている。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上流CAPEX(設備投資)を抑制する原油価格の変動 | -0.8% | 世界全体、特に北米シェール、西アフリカ、英国北海での感応度が高い | 短期(2年以内) |

| 介入流体に関するHSE・排出規制の強化 | -0.4% | 北米(EPA管轄)、欧州(EUメタン規制)、英国北海 | 中期(2〜4年) |

| 認定スリックラインクルーの世界的不足 | -0.5% | 中東(サウジアラビア、UAE、クウェート)、北米(パーミアン、メキシコ湾)、北海 | 中期(2〜4年) |

| 2030年以降の自律型坑底ロボットの台頭 | -0.3% | 世界全体、北海・メキシコ湾・中東海上での早期商業展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上流CAPEXを抑制する原油価格の変動

WTIは2024〜2025年に1バレル当たり70〜90米ドルの間で変動し、北米の独立系企業は非中核的な介入を先送りし、12カ月未満の回収期間を持つ坑井のみに資金を投入するようになった。Harbor EnergyとEnQuestは、英国が75%のエネルギー利益課税を維持した後、2024年の北海予算を削減し、ブレント原油価格が80米ドルを下回ると多くのスリックライン作業が採算割れとなった。サービス会社は、商品リスクを共有し景気後退時の稼働率を安定させる生産連動型価格設定を提供することで対抗している。

認定スリックラインクルーの世界的不足

石油技術者協会は、今後10年間で石油専門家の40%が退職可能な状況にある一方、スリックライン監督者の認定には3〜5年を要すると警告している。非在来型ポートフォリオを拡大する中東のNOCは現在、同じ労働力プールを奪い合い、日当クルー料金を二桁台で押し上げている。2024年の北海試験で実証されたWelltecの自律型坑井介入システムは、クルー規模を5名から3名に削減したが、規制当局はHP/HT坑井での完全無人操業をまだ認可していない。自動化が普及するまでは、クルー不足がスリックライン検層サービス市場における展開速度を制限し続けるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

孔種別:ケーシングホール作業が成熟油田の経済性を支える

ケーシングホール作業は2025年のスリックライン検層サービス市場シェアの60.2%を占め、2031年にかけてCAGR 7.1%で拡大する見込みである。この優位性は、スリックラインが生産検層、パーフォレーション、ブリッジプラグ設置、水分率制御とガスリフト調整に不可欠な機械的隔離作業を実行するケーシング済み坑井からの生産最適化へのシフトを反映している。ケーシングホールプロジェクトのスリックライン検層サービス市場規模は、Saudi Aramcoの複数年ジャフラプログラムとクウェートのムトリバ再活性化計画に支えられ、2031年までに14億6,000万米ドルに達すると予測される。デジタルテレメトリーはリアルタイムのケーシング圧力・温度データを提供し、ツールを引き上げることなく後続作業を決定することをエンジニアに可能にし、資産稼働率を向上させている。規制圧力も需要を押し上げており、EPAの2024年メタン規制はスリックライン展開ゲージに依存することが多い坑井健全性チェックを義務付けている。

オープンホールスリックラインは超深海評価において重要な役割を維持しており、オペレーターはケーシングストリングをセメンティングする前に地層圧力ポイントを収集している。Petrobrasは、従来のワイヤーラインツールが故障リスクを抱える坑底温度300°F・総深度20,000フィートで掘削されたサントス盆地の坑井でオープンホールツールを使用している。SLBのStreamシステムは現在、ケーシングホールとオープンホールの両データを1本のストリングで送信し、歴史的な境界を曖昧にし、ツールが坑底にある状態でケーシング設計に関するリアルタイムの意思決定を可能にしている。CCSパイロットが増加するにつれ、オープンホールスリックラインは注入チュービングが設置される前にシール健全性を検証することでシェアを拡大する可能性がある。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

展開場所別:海上の成長が陸上の規模を上回る

陸上プロジェクトは2025年のスリックライン検層サービス市場規模の65.6%を占め、パーミアンでの大量シェール再フラクチャリングと成熟した中東油田に支えられている。しかし、海上介入は2031年にかけて最も速いCAGR 7.5%で拡大している。深海坑井は厳格な耐圧仕様とリグ物流のため、スリックラインの日当料金が2〜3倍高い。Petrobrasのプレソルト契約は水深6,000フィートをカバーし、スリックラインとプラグ・坑井廃棄作業を統合しており、海上スコープのプレミアム性を示している。インドネシアにおけるSLBのタンクロ受注は、HP/HT貯留層向けの海底コンプリーション内にテレメトリー対応スリックラインを組み込んでいる。

陸上活動はパーミアン、イーグルフォード、バッケンで引き続き堅調であり、Baker Hughesは2025年の再フラクチャリングスリックライン作業が25%増加したと報告しており、各坑井は新たなフラクチャーステージの前に複数の隔離を必要としている。サウジアラビアでは、水分率80%の陸上坑井が寿命延長のためにスリックライン展開の分離スリーブを依然として必要としている。西アフリカと東南アジアで浮体式生産システムが普及すれば、海上のシェアはさらに加速する可能性があり、そこでは新たな海底ツリーごとにライザー切断なしでスリックラインに対応できる介入準備済みウェルヘッドが必要となる。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年に38.5%の収益シェアで首位を占めたが、シェール生産者が産出量拡大からキャッシュフロー規律へと軸足を移すにつれ成長は鈍化している。WTIが平均1バレル78米ドルであったにもかかわらず、米国の上流CAPEXは2024年に8%減少し、裁量的なスリックライン予算を削減した。ShellのQuestプロジェクトなどカナダの新興CCSフリートは、注入坑井の圧力監視のための新たなスリックライン需要を生み出している。メキシコのPemexはカンペチェ湾での浅海入札を準備しているが、資金調達の不確実性により2026年以降に受注が遅延する可能性がある。

中東・アフリカ地域は、ADNOCの9億2,000万米ドルの坑井デジタル化推進とSaudi Aramcoのジャフラー非在来型ガス開発により、2031年にかけてCAGR 7.2%で最も速い成長を遂げている。クウェートの15億米ドルのムトリバパッケージは、40年以上稼働している油田からの増分産出量を回収するためにスリックラインとフラクチャリングを組み合わせている。ナイジェリアとエジプトは、海底ツリーと互換性のある高圧スリックラインアセンブリを必要とする深海タイバックを拡大している。地政学的な変動性はリスク要因となるが、統合マルチサービス契約は請負業者に単一坑井のキャンセルに対するヘッジを提供している。

欧州は北海での安定した需要を維持しており、Equinorのトロルおよびヨハンスベルドルッププログラムは水の浸入管理とリフト最適化のためにスリックラインに依存している。英国の75%エネルギー利益課税は独立系の予算を制約し、ブレント原油価格が1バレル80米ドルを下回ると作業頻度を低下させている。ノルウェーのCO₂貯留ライセンスラウンドは、注入坑井のスリックライン監視を義務付けることで新たな作業量をもたらす可能性がある。

アジア太平洋の成長は、中国の渤中油田、オーストラリアのスカーバラLNG、マレーシアの深海キケ延伸に左右される。CNOOCは水深15,000フィートの海底坑井の圧力測定にスリックラインを使用し、Woodsideはスカーバラのドライガスフィールドでガスリフトバルブを調整するためにツールを展開している。南米の上昇余地は引き続きブラジルのプレソルトに集中しており、各FPSOはチュービング回収とプラグ設置のための定期的なスリックライン作業を必要とする20〜30基の海底生産坑井を支援している。

競合環境

スリックライン検層サービス市場は中程度の集中度を示している。SLB、Halliburton、Baker Hughesが世界収益の約55%を合計で占め、WeatherfordはExpro及びAltusを合計20億米ドルで買収した2024年に第4位に躍進した。これらの統合大手は現在、スリックライン、コイルドチュービング、ワイヤーライン、P&Aを統一された商業フレームワークの下で提供しており、マルチサービス入札を発行するNOCにとって魅力的な提案となっている。

NESRなどの地域競合他社は、多国籍企業の平均より15%低い価格設定と現地コンテンツコミットメントを活用してオマーンの2億米ドル契約を獲得した。技術が主要な差別化要因であり続けており、SLBのStreamプラットフォームはリアルタイムの坑底可視化を可能にし、Baker HughesのiCruiseは機械学習によるテンション制御を導入して非生産時間を削減している。Welltecの自律型システムは北海試験でクルー人員を40%削減できることを証明し、労働力不足に直面するオペレーターにアピールしている。

新たな空白領域は炭素回収・貯留にある。ShellのQuestプロジェクトは時系列スリックラインによってCO₂プルームの挙動を記録しており、米国エネルギー省のCarbonSAFE Sweetwater坑井は掘削完了後に同様の監視を必要とする。Superior Energy ServicesやNine Energy Serviceなどの中小サービス会社はCCS特化部門を構築しており、規制の追い風を期待している。

スリックライン検層サービス業界リーダー

Schlumberger Limited

Halliburton Company

Weatherford International Plc.

Baker Hughes Company

Expro Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Petro-Victoryがブラジルのサンジョアン油田でSJ-12坑井の掘削を開始した。Halliburtonは以前の関連キャンペーンで検層サービスプロバイダーとして記録されており、ブラジルの陸上操業における貯留層評価、試験、開発計画のためのワイヤーラインおよびスリックライン検層への継続的な依存を強調している。

- 2025年7月:SLBがOnWave自律型検層プラットフォームを発表した。このプラットフォームは、ワイヤーラインユニットやケーブルを必要とせずに高精度の地層評価計測を可能にする。スリックラインツールではないが、このプラットフォームは複雑な坑井軌跡全体にわたる自動化された坑底データ取得とともに、より迅速かつ安全な展開を提供することで、従来のスリックラインおよびワイヤーライン検層を破壊的に変革する。

- 2025年3月:Hunting PLCが成熟油田の性能向上のためにOrganic Oil Recovery技術を買収した。スリックラインや検層の直接的な買収ではないが、この技術の展開は貯留層応答を検証することでスリックラインおよびワイヤーライン診断を補完することが多い。生産最適化プログラムにおける介入ワークフローと統合される。

- 2024年12月:Halliburtonがワイヤーライン搬送型診断介入サービス一式であるIntelliポートフォリオを発表した。このポートフォリオには、パルス中性子、生産検層、ケーシング検査、漏洩診断ツールが含まれる。これらのサービスは、坑底の洞察を強化し、坑井介入ワークフローを合理化し、精密な検層ベース診断をサポートすることでスリックラインおよびワイヤーライン作業を補完することを目的としている。

世界のスリックライン検層サービス市場レポートの調査範囲

スリックライン検層サービス市場は、石油・ガス坑井向けにスリックラインベースの坑井介入、計測、保守サービスを提供する世界的な産業を包含している。スリックラインとは、複雑な機器を必要とせずに坑底作業を可能にするため、坑井内にツールを展開するために使用される細い単線ワイヤーである。

スリックライン検層サービス市場は、孔種、展開場所、地域によってセグメント化されている。孔種別では、市場はオープンホールとケーシングホールにセグメント化されている。展開場所別では、市場は陸上と海上にセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されている。市場規模および予測は金額(米ドル)ベースで提供される。

| オープンホール |

| ケーシングホール |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 孔種別 | オープンホール | |

| ケーシングホール | ||

| 展開場所別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

スリックライン検層サービス市場は2031年にかけてどの程度の速さで成長すると予測されているか?

2026年から2031年にかけてCAGR 6.89%で拡大し、2031年までに24億1,000万米ドルに達すると予測されている。

現在、孔種別でリードしているセグメントはどれか?

ケーシングホール作業が2025年に60.2%のシェアで優位を占め、2031年を通じてリードを維持すると予測されている。

海上展開は規模が小さいにもかかわらず、なぜ注目を集めているのか?

深海・超深海坑井は高仕様のスリックラインツールを必要とし、CAGR 7.5%というより速い収益成長に転換されている。

デジタルスリックラインプラットフォームの採用を促進しているものは何か?

リアルタイムテレメトリーは意思決定サイクルを短縮し、非生産時間を削減し、メタン監視コンプライアンスをサポートし、日当料金の高い海上環境において強いROIをもたらしている。

最も強いスリックライン成長が予測されている地域はどこか?

中東・アフリカ地域が最も速く、サウジアラビア、UAE、ナイジェリアにおける大規模なNOCプログラムにより、CAGR 7.2%で成長している。

労働力不足にどのように対処しているか?

ベンダーはクルー要件を最大40%削減し遠隔監視を可能にする自律型搬送システムへの投資を行っている。

最終更新日: