マーケットトレンド の 飼料の植物原性 産業

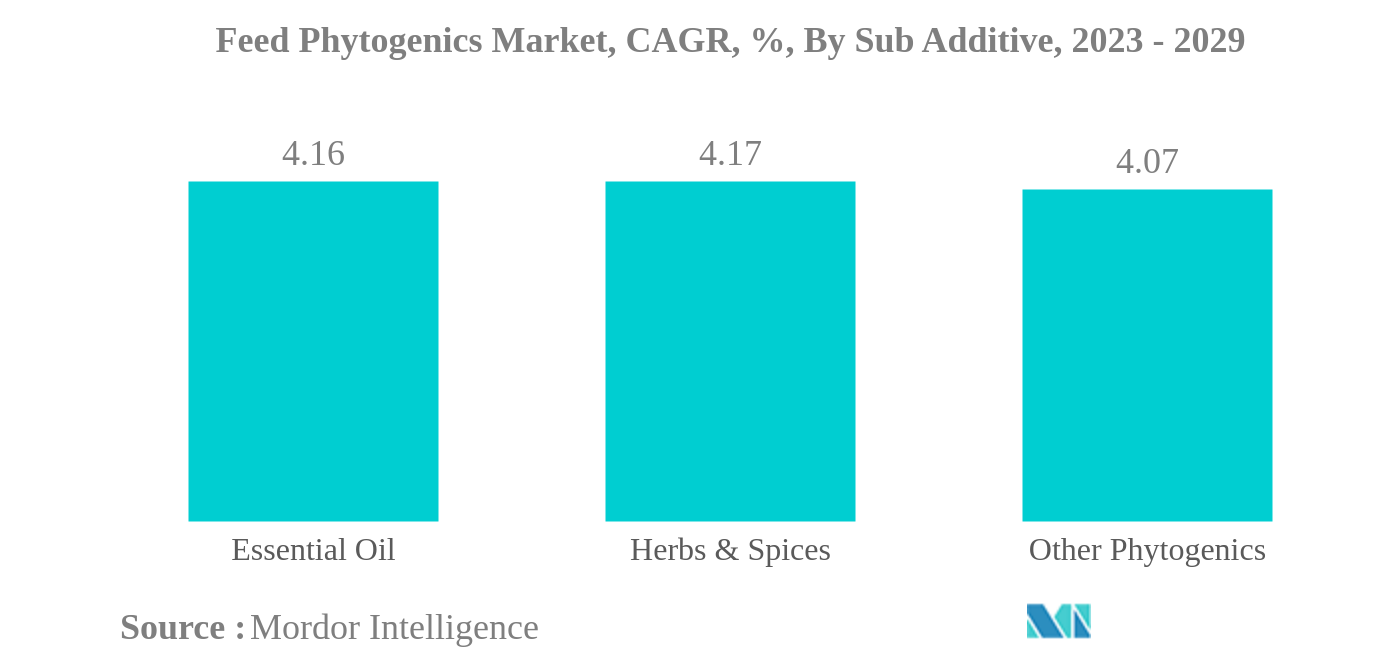

エッセンシャルオイルは最大の添加物

- 動物の飼料に抗生物質が使用されるようになり、動物の健康が懸念されるようになった。フィトジェニックス(植物由来物質)は抗生物質の代替となる可能性があり、動物の飼料に使用されることが増えている。2022年には、植物遺伝子は飼料添加物市場の1.4%を占めていた。フィトジェニックスは、抗生物質と比較して耐性と腸内効率が改善されているため人気がある。世界の飼料用フィトジェニックス市場は、予測期間中にCAGR 4.2%を記録すると予想される。

- 費用対効果に優れ、消化分泌物の産生を高め、血液循環を刺激するエッセンシャルオイルは、2022年に世界の飼料用フィトジェニックス市場の3億米ドルを占めた。

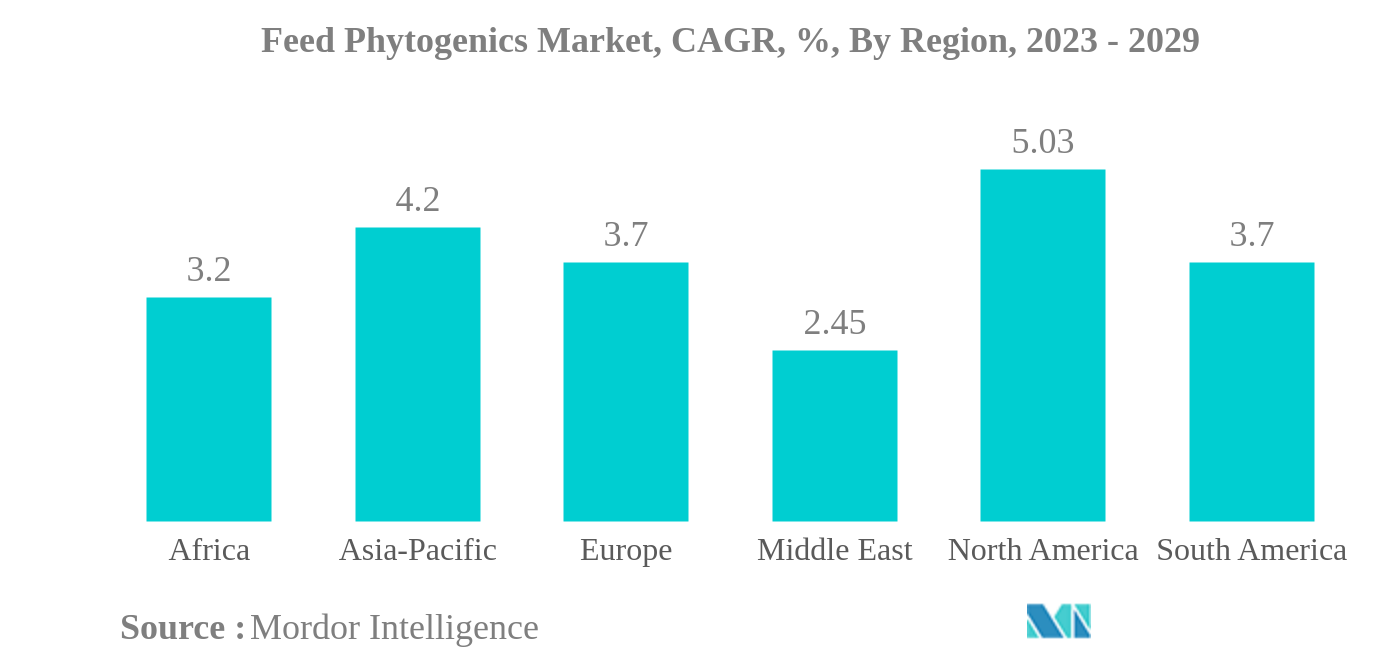

- アジア太平洋地域は、約0.5百万トンという高い飼料生産量と高い動物人口により、2022年には31.3%を占め、世界の飼料フィトジェニック市場で最大のシェアを占めた。同年、北米は25.3%、欧州は23.7%を占めた。北米は飼料用フィトジェニックスの市場として最も急成長しており、予測期間中のCAGRは5%と予測される。米国は、畜産における新技術の採用により、CAGR 5.5%を記録し、2022年に最も急成長した国である。

- 抗生物質の禁止と抗生物質の代替ソリューションへの需要の高まりが、予測期間中のCAGR 4.2%で世界の飼料用ファイトジェニックス市場を牽引すると予想される。

サンプルをダウンロード

アジア太平洋地域が最大

- 主にアジア太平洋地域で消費される飼料用植物原薬の世界市場は、近年大幅な成長を遂げた。2017年から2022年にかけて、急速に発展する畜産業と食肉および食肉製品に対する地域的な需要の増加により、市場は40%増加した。その結果、アジア太平洋地域における飼料用植物原薬の需要は、予測期間中に4.2%のCAGRを記録すると予想される。

- 2022年、アジア太平洋地域で飼料植物遺伝子の消費量が最も多かったのは、畜産の増加により飼料生産量が増加したためである。この地域の2021年の家畜頭数は172.5億頭で、世界市場の51.7%を占めている。北米と欧州も飼料用植物原体の主要地域で、それぞれ市場の25.3%と23.7%を占めている。北米の飼料生産量は2017年の2億1,550万トンから2022年には2億8,120万トンと大幅に増加した。

- 2022年には、米国と中国が飼料用フィトジェニックス市場の主要国であり、それぞれ市場の17.7%と13.7%を占めている。 米国、欧州諸国などで飼料用抗生物質の使用が禁止されているため、フィトジェニックスはAGPの重要な代替品となっている。

- 世界市場における高品質の肉とミルクへの需要の高まりと、先進国での可処分所得の増加により、動物飼料における天然成分への嗜好が高まっており、飼料用植物生成物市場に数多くの収益機会を生み出している。その結果、動物人口の増加と動物用の高品質飼料の需要により、市場は予測期間中CAGR 4.1%を記録し続けると予想される。

サンプルをダウンロード