フランス貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

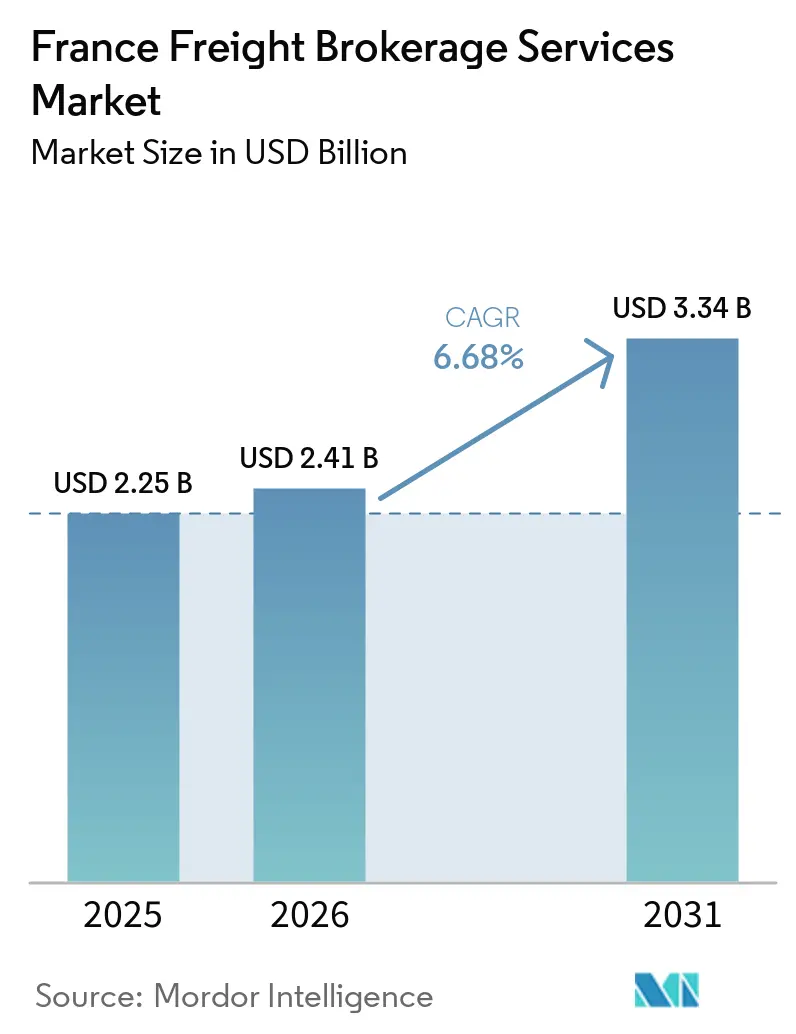

| 基準年の市場規模 (2025) | 2.25 十億米ドル |

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス貨物仲介サービス市場分析

フランス貨物仲介サービス市場規模は、2025年の22億5,000万USDから2026年には24億1,000万USDに増加し、2031年までに33億4,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.68%で成長します。荷主がスコープ3排出量報告を外部委託し、ブレグジット後に税関手続きがオンライン化され、水素トラック補助金が低炭素輸送能力プールを拡大するにつれて需要が高まっています。デジタルプラットフォームはAI価格設定を組み込んで空車走行を削減し、見積もりを迅速化する一方、ゼロエミッションゾーン内の集約ハブは収益性の高い積合せ輸送のバックホールを実現しています。ドライバー不足の深刻化と保険料の上昇が中小運送業者を圧迫しており、分散した輸送能力を集約し信用リスクを引き受けられる仲介業者に機会をもたらしています。Fit-for-55脱炭素化目標、EU インフラ資金、堅調な家計消費などのマクロ要因が、燃料・電力価格の変動にもかかわらず貨物量を支えています。

レポートの主要ポイント

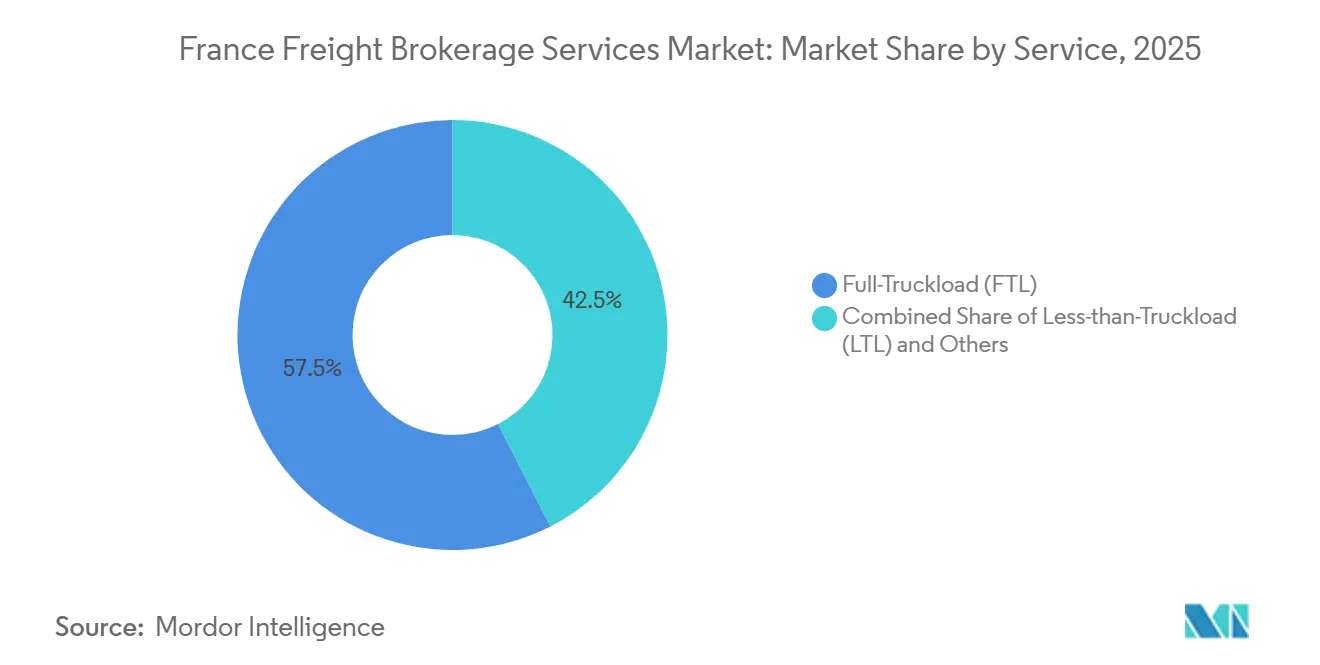

- サービス別では、2025年のフランス貨物仲介サービス市場シェアにおいて、フルトラックロードが57.53%でトップとなり、積合せ輸送は2031年にかけてCAGR 8.06%で拡大しています。

- 機材タイプ別では、2025年のフランス貨物仲介サービス市場規模においてドライバンが40.68%を占め、冷蔵バンは2031年にかけて最速のCAGR 8.68%で成長する見込みです。

- 輸送距離別では、2025年のフランス貨物仲介サービス市場規模において長距離輸送が43.79%を占め、100マイル未満のローカル配送はCAGR 10.16%で拡大しています。

- ビジネスモデル別では、2025年のフランス貨物仲介サービス市場シェアにおいて従来型仲介が61.08%を維持しているものの、デジタルプラットフォームはCAGR 22.43%で予測されています。

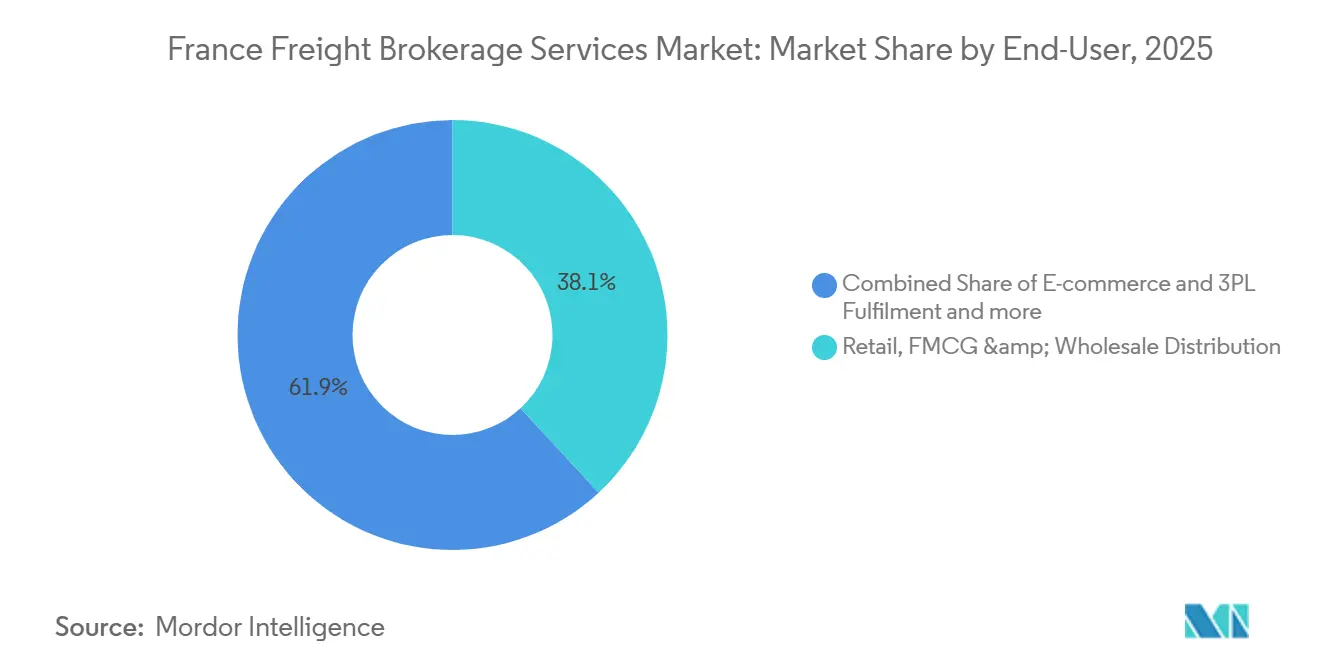

- エンドユーザー別では、小売・FMCG・卸売が2025年に38.10%のシェアを保有し、Eコマースおよび3PLフルフィルメントがCAGR 18.89%で最速の成長を遂げました。

- 顧客規模別では、大企業が2025年の収益の63.81%を占めましたが、プラットフォームが調達を民主化するにつれて中小企業はCAGR 12.60%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CSRD下のサプライチェーン可視化義務が 仲介業者の採用を促進 | +1.5% | 全国規模、パリの企業本社に集中 | 短期(2年以内) |

| 都市集約ハブの拡大が クロスドッキング仲介を促進 | +1.1% | 大都市圏 – パリ、リヨン、 マルセイユ、リール | 中期(2〜4年) |

| 水素トラック補助金制度が グリーン輸送能力プールを拡大 | +0.8% | 全国規模、産業回廊での早期展開 | 長期(4年以上) |

| ブレグジット後のデジタル通関が 英仏海峡横断量を刺激 | +1.3% | フランス北部、カレー・ドーバー回廊 | 短期(2年以内) |

| AI対応ダイナミック価格設定エンジンが 積載マッチングを改善 | +1.2% | 全国規模、デジタル採用者が主導 | 短期(2年以内) |

| 循環経済の逆物流フローが バックホール輸送路を創出 | +0.7% | 全国規模、包装集約型セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CSRD下のサプライチェーン可視化義務が仲介業者の採用を促進

CSRDは約50,000社に対して2025年1月からスコープ3輸送排出量の開示を義務付けており、荷主はISO 14083準拠のカーボンデータとリアルタイム追跡を提供できる事業者との連携を迫られています。コンプライアンス違反に対するペナルティと年間平均120万ユーロ(142万USD)の報告コストが、自動化ダッシュボードを持つ仲介業者へのアウトソーシングを促しています。フランスの多国籍企業は現在、環境報告を調達基準の上位3項目に位置付けており、仲介業者が複雑な監査規則を荷主向けのシンプルなインターフェースに変換することでフランス貨物仲介サービス市場を拡大しています。同指令の域外適用により、EU域外のサプライヤーも同じ報告網に組み込まれ、越境仲介需要が拡大しています。先行採用企業は、排出量計算のブロックチェーン証明と基幹業務システムとのAPI連携によって差別化を図っています。

都市集約ハブの拡大がクロスドッキング仲介を促進

パリの15か所とリヨンの8か所のマイクロハブが2026年までにゼロエミッション配送ゾーンへの供給を担い、仲介業者が複数の荷主からパレット積み荷物を集約してトラック積載率を80〜85%に引き上げることを可能にしています。自治体規制により、主要な都心部では3.5トン超のユーロ5ディーゼル車がすでに禁止されているため、仲介業者は付加価値のあるクロスドッキングおよびタイムウィンドウサービスに対してプレミアムを請求しています。集約センターはまた、宅配ルートを短縮し、ラストマイルの移動時間を30〜40%削減して、当日Eコマース配送の約束を支援しています。欧州投資銀行および地方自治体からの公的助成金が民間ハブ投資のリスクを軽減し、都市部の積合せ輸送仲介量をさらに押し上げています[1]欧州投資銀行、「輸送」、eib.org。

水素トラック補助金制度がグリーン輸送能力プールを拡大

フランスはH2モビリティプログラムの下で燃料電池トラックの購入価格の最大40%を補助し、2030年までに大型車1,000台を目標としています。TotalEnergiesとAir Liquideによる100か所の水素充填ステーションの計画的展開により、大西洋・地中海回廊沿いの航続距離の確実性が向上しています。仲介業者は持続可能性を重視する荷主向けに水素輸送能力を事前予約することで先行者優位を獲得していますが、所有コストが20〜25%高いため、カスタマイズされたサーチャージモデルが必要です。早期のグリーン輸送路では、ディーゼル同等品より15%高い入札受諾率がすでに見られており、低炭素認証に対する荷主の支払い意欲を示しています。

ブレグジット後のデジタル通関が英仏海峡横断の仲介量を刺激

自動化プラットフォームにより、カレー・ドーバー間の通関時間が最大6時間から2時間未満に短縮され、ブレグジット後の18%の交通量減少が回復しています。フランスのDELTA-Gは年間6,000万件の申告を処理し、英国税関申告サービスと同期していますが、申告の47%にはまだ誤りが含まれており、仲介業者がその修正を依頼されています。2025年の25〜30%の量的増加が、英国・EU間の書類手続きの専門業者にとって堅調な英仏海峡横断収益成長を支えています。2028年までにEUシングルウィンドウを通じたさらなる簡素化が計画されており、対応可能な輸送路の組み合わせが拡大し、フランス貨物仲介サービス市場のレジリエンスが高まります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 仲介手数料の透明性に関する独占禁止法の 審査がコンプライアンスコストを引き上げる | -0.9% | EU全域 | 中期(2〜4年) |

| 鉄道およびEVトラックの電力価格の変動が 複合輸送のコスト均衡を損なう | -0.7% | 全国規模、電化回廊 | 短期(2年以内) |

| 貨物プラットフォームへのサイバー攻撃の 激化が荷主の信頼を損なう | -0.6% | 全国規模 | 短期(2年以内) |

| 運送業者の保険料急騰が 独立系輸送能力を圧迫する | -0.5% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

仲介手数料の透明性に関する独占禁止法の審査がコンプライアンスコストを引き上げる

EU競争当局はスポット貨物における12〜25%の隠れたマージンを調査しており、仲介業者に対して運送業者への支払いとサービス手数料の分離を求めています。フランス競争委員会は現在、明細付き請求書を義務付けており、ITアップグレード、法的審査、顧客への再教育が必要となり、これらが合わさって中規模企業のEBITDAを圧迫しています。収益の最大10%に上る潜在的な罰金がリスクを高め、フランス貨物仲介サービス市場における地理的拡大と技術投資を鈍化させています[2]欧州連合サイバーセキュリティ機関、「輸送セクターのサイバーセキュリティ」、enisa.europa.eu。

鉄道およびEVトラックの電力価格の変動が複合輸送のコスト均衡を損なう

産業用電力は2024年後半に1kWhあたり平均0.18ユーロ(0.21USD)となり、2023年比で50%上昇し、ディーゼルから電気への運用コスト差が消滅しました。鉄道牽引電力も同様の価格急騰に直面し、複合輸送転換のコスト根拠を損なっています。仲介業者は固定料金契約を再交渉するか、再生可能エネルギー供給が安定するまで薄いマージンを受け入れなければなりません。一部の荷主はモーダルシフトのコミットメントを先送りし、物理的な脱炭素化よりもカーボンオフセットを選択しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:積合せ輸送の集約が小口貨物の分散化から恩恵を受ける

積合せ輸送は、2031年にかけてCAGR 8.06%で収益が成長するにつれてフランス貨物仲介サービス市場規模の増加するシェアを占めており、フルトラックロードは2025年においても57.53%のシェアを維持しています。パリとリヨンの集約ハブが積合せ輸送のトラック稼働率を向上させ、Eコマース事業者を引き付ける当日配送の約束を支援しています。一方、フルトラックロードは工場から倉庫への安定した回廊を担っていますが、ドライバー不足と保険料の上昇による圧力を受けています。

AIによる積載プーリングの改善により、積合せ輸送のペアリング時間が3時間に短縮され、定時配送パフォーマンスが向上しています。フルトラックロードの幹線と積合せ輸送の都市区間を組み合わせたハイブリッドソリューションがセグメントの境界を曖昧にし、仲介業者がバンドルサービスをアップセルできるようにしています。危険物および大型貨物向けの特化型サービスはニッチながら安定しており、建設業および化学業界の需要に支えられています。

機材タイプ別:医薬品の成長に伴い冷蔵需要が増加

ドライバンはフランス貨物仲介サービス市場規模の40.68%を占めていますが、ワクチンおよびバイオロジクスの量が増加するにつれて冷蔵ユニットはCAGR 8.68%で拡大しています。第1四半期の医療キャンペーン期間中の温度管理輸送能力不足により、仲介業者は15〜20%のプレミアムを請求でき、フランス貨物仲介サービス市場を押し上げました。トレーラー内のIoTプローブがコンプレッサーの故障を警告し、腐敗を削減して運送業者のサービスレベルを向上させています。

医薬品のGDP(医薬品適正流通基準)コンプライアンスとエンドツーエンドのシリアル化が可視性への需要を高め、仲介業者が温度の完全性を検証するブロックチェーンログへの投資を促しています。フラットベッドとタンカーは建設業および化学品輸送に結びついた安定したシェアを維持していますが、景気循環への露出により成長は市場全体を下回っています。

輸送距離別:ローカル配送が長距離輸送を上回る

500マイル超の長距離輸送はフランス貨物仲介サービス市場規模の43.79%を確保していますが、ドライバー定着の問題と通行料の上昇により緩やかな伸びにとどまっています。100マイル未満のローカル配送は、大都市圏のゼロエミッションゾーンが電気バンとマイクロハブモデルを優遇するにつれてCAGR 10.16%で成長しています。地域輸送はフルフィルメントセンターと都市を結ぶスポーク・アンド・ハブネットワークに供給し、仲介業者がコストとスピードのバランスを取るオプションを提供しています。

リアルタイムルート最適化により都市配送コストが約15%削減され、EVの高い取得コストを相殺しています。長距離路線でリレーモデルを試験する仲介業者はドライバーを自宅近くに留め、運用の複雑さを増しながらも労働力の制約をわずかに緩和しています。

ビジネスモデル別:デジタルプラットフォームが中小企業のオンボーディングを加速

従来型事業者が2025年の売上高の61.08%を占めていますが、デジタル新規参入者は資金繰りに制約のある事業者に即時予約を提供することでCAGR 22.43%で拡大しています。アプリ内のAI価格設定エンジンが95%の見積もり自動化を実現し、受諾率を向上させています。一部の既存事業者は、主要顧客を守り多角化を図るために、レガシーシステムの上にホワイトラベルプラットフォームを重ねています。

資産ベース型ハイブリッドは自社保有フリートを活用してピークシーズンの輸送能力を保証し、レジリエンスマークアップを請求しています。代理店ネットワークは地理的なギャップを迅速に埋めますが、労働者分類に関するEUの厳格化した規則がコンプライアンス負担を増大させています。フランス貨物仲介サービス市場は、個人的な関係の深さと高まるアルゴリズムの速度を融合させています。

エンドユーザー産業別:Eコマースの返品が逆物流を押し上げる

小売・FMCG・卸売はフランス貨物仲介サービス市場シェアの38.10%を占め、店舗およびオンライン補充のリズムから引き続き恩恵を受けています。Eコマースおよび3PLフルフィルメントはCAGR 18.89%で成長しており、アパレルの返品率が1回の販売あたりの輸送タッチ数を2倍にしていることが原動力となっています。仲介業者は修繕ルーティングと包装ループを通じて逆方向の輸送路を収益化し、全体的な輸送路収益を拡大しています。

医薬品・ヘルスケアは、コールドチェーンのアップグレードとジャストインタイムの病院配送契約から恩恵を受けており、GDP認証に対するサーチャージが請求されています。建設業、自動車、農産食品は引き続き特殊トレーラーと季節カレンダーに依存しており、フランス貨物仲介サービス市場における景気循環性を安定させる多様な貨物ミックスを支えています[3]欧州委員会、「インフラと投資」、transport.ec.europa.eu 。

顧客規模別:プラットフォームが中小企業の競争条件を均等化

大企業は2025年の収益の63.81%を占めており、高い輸送量とCSRD報告の厳格な要件が原動力となっています。しかし、中小企業はアプリが書類手続きの障壁を取り除き、30日払いではなくクレジットカード決済を提供するようになると、CAGR 12.60%で拡大しています。中堅企業はコアSKUの契約輸送路とプロモーションの急増に対応するスポット予約を組み合わせたブレンドモデルを採用しています。

売上高1,000万USD未満の荷主はかつて交渉力を欠いていましたが、現在は大企業に近い料金でプールされた輸送能力を活用できるようになり、既存事業者の歴史的優位性が侵食されています。仲介業者は貨物サービスに関税計算ウィジェットとカーボンダッシュボードをバンドルすることで中小企業を引き付け、成長段階を通じてユーザーの定着度を高めています。

地理的分析

フランス北部はカレーでの効率化された通関のおかげで英仏海峡横断量を支配しており、イル・ド・フランスはフランス貨物仲介サービス市場において最大の単一消費・流通ハブであり続けています。自動化された国境システムにより通関が2時間未満に短縮され、製造業者が英国需要に近い場所に在庫を回帰させ、ドーバーフェリーでの仲介予約が増加しています。一方、オーヴェルニュ・ローヌ・アルプ地域はドイツとイタリアに向けた安定したドライバンおよびフラットベッド輸送を支える重工業生産を供給しています。

32億ユーロ(37億8,000万USD)のTEN-T資金が大西洋・地中海の鉄道・道路リンクを整備し、短期的なエネルギー価格の障壁にもかかわらず複合輸送の競争力を高めています。ル・アーブルとマルセイユの港湾プロジェクトが海上・道路の引き渡しを改善していますが、労働争議が時折アントワープへの交通迂回を余儀なくし、仲介業者が代替ルートを維持することを求めています。水素充填拠点が同じ回廊沿いに集積しており、産業地帯が燃料電池トラックの早期採用に向けて位置付けられています。

パリ、リヨン、マルセイユの都市ゾーンがディーゼル規制を強化し、ローカル電気バン仲介を加速させています。欧州投資銀行のローンがEコマース小包を集約する集約ハブを補助し、積合せ輸送の普及率を高めています。ヌーヴェル・アキテーヌなどの農村地域は季節的な農産食品の荷物を提供しており、収穫期の急増に対応するための柔軟な運送業者名簿が必要です。地理的多様性が市場の安定性を支えており、規制の異質性がローカライズされた仲介の専門知識を求めています。

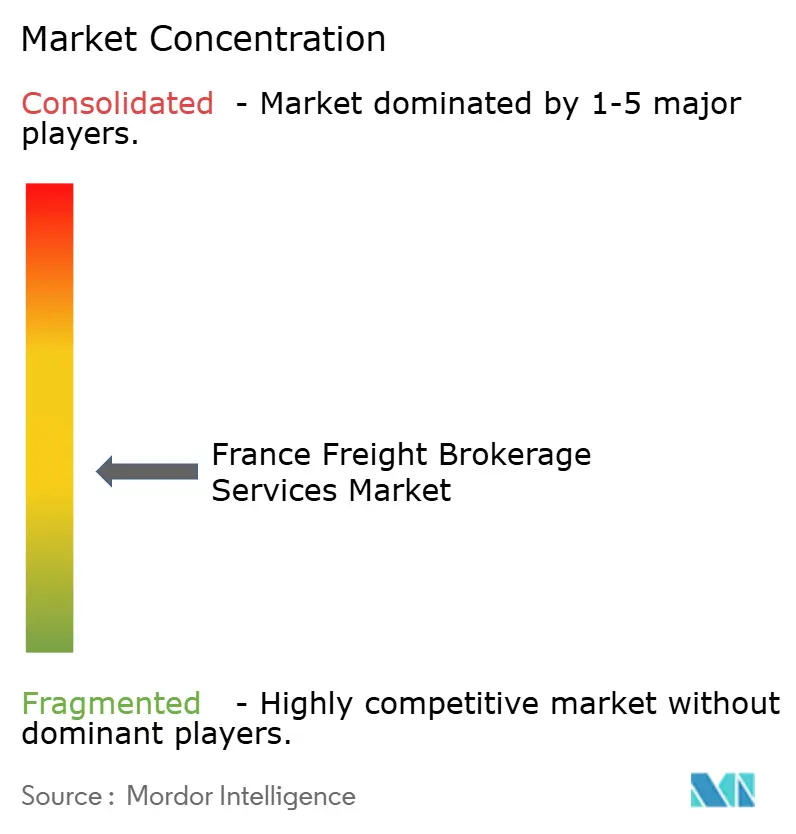

競争環境

フランス貨物仲介サービス市場は分断化のスケールの中間に位置しており、グローバルな3PL、地域の中堅企業、純粋なテックプラットフォームがクライアントを共有しています。Kuehne+Nagel、DHL、Geodisなどの既存事業者は、透明性の高いアプリと迅速なオンボーディングを提供するデジタル新規参入者に対してシェアを守るために、ブロックチェーン通関ツール、水素フリート、AI価格設定に投資しています[4]ウォール・ストリート・ジャーナル、「GEODISがTotalEnergiesと水素で提携」、wsj.com 。スタートアップは電話と書類手続きを排除し、価格照会から5分以内に確定予約に転換することで中小企業をターゲットにしています。

サステナビリティ報告の能力が企業入札の決定要因として機能しています。ISO 14083監査、ライブカーボントラッカー、水素トラックへのアクセスを誇る仲介業者がプレミアム契約を獲得しています。手数料透明性の議論が規模の経済を優遇するコスト層を追加する一方、NIS2に基づくサイバーセキュリティ義務がプラットフォームのレジリエンスの基準を引き上げています。M&Aは活発であり、TransporeonがフランスのAI価格設定専門企業を買収し、DSVがDB Schenkerのローカルネットワークの吸収を完了し、よりスマートなアルゴリズムを支える量とデータプールを集約しました。

ニッチな専門業者がGDP準拠の医薬品、逆物流、通関アドバイザリーの分野で地位を確立しています。資産軽量型代理店はローカルなつながりを活用していますが、ESGおよびデジタル要件を満たすための資本不足に直面しており、テクノロジーベンダーとのパートナーシップを促しています。全体として、技術的能力、規制への精通、グリーン輸送能力へのアクセスが、フリート所有よりも競争優位を定義し、フランス貨物仲介サービス市場の長期的な軌跡を再形成しています。

フランス貨物仲介サービス業界のリーダー企業

DHL Group

DSV

Geodis

C.H Robinson

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Kuehne + NagelがヨーロッパのトレードレーンにわたるAI駆動の通関および貨物可視化ツールを強化。越境書類作成とコンプライアンスワークフローの自動化を改善。

- 2026年2月:DHL Global Forwardingがフランスを含む欧州の特定貨物回廊で水素動力トラックの展開を拡大。

- 2025年12月:GEODISがエネルギーパートナーとともにフランスの輸送回廊全体で低炭素物流イニシアチブを拡大。欧州における電化および代替燃料対応の貨物インフラに注力。

- 2025年6月:XPO Logisticsが西ヨーロッパ全体でコントラクトロジスティクスおよび道路貨物事業を拡大。主要なEU市場における自動車および小売流通能力を強化。

フランス貨物仲介サービス市場レポートの調査範囲

| フルトラックロード(FTL) |

| 積合せ輸送(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| 代理店モデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設業・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| ヘルスケア・医薬品 |

| Eコマース・3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億USD超) |

| 中堅荷主(1,000万〜1億USD) |

| 中小企業(1,000万USD未満) |

| サービス別 | フルトラックロード(FTL) |

| 積合せ輸送(LTL) | |

| その他 | |

| 機材・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| 代理店モデル貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設業・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| ヘルスケア・医薬品 | |

| Eコマース・3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億USD超) |

| 中堅荷主(1,000万〜1億USD) | |

| 中小企業(1,000万USD未満) |

レポートで回答される主要な質問

2026年のフランス貨物仲介サービス市場の規模はどのくらいですか?

フランス貨物仲介サービス市場規模は2026年に24億1,000万USDと予測されています。

2031年までの予想成長率はどのくらいですか?

収益は2026年から2031年にかけてCAGR 6.68%で増加すると予測されています。

最も急成長しているサービスセグメントはどれですか?

積合せ輸送の予約は、小口貨物の分散化と都市マイクロハブにより、CAGR 8.06%で拡大しています。

デジタルプラットフォームがシェアを獲得している理由は何ですか?

AI駆動の積載マッチングと即時予約により、デジタル仲介業者は特に中小企業の間でCAGR 22.43%で成長しています。

水素トラックは仲介業にどのような影響を与えますか?

補助金と新しい充填ステーションが低炭素輸送能力を追加し、仲介業者がCSRD準拠の荷主にプレミアム料金で販売できるようになります。

市場拡大を遅らせる可能性のある主要な課題は何ですか?

鉄道およびEVトラックの電力価格の変動がモーダルシフトの経済性を遅らせ、一部の複合輸送の成長を抑制する可能性があります。

最終更新日: