Marktgröße und Marktanteil der Frachtmaklerdienstleistungen in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

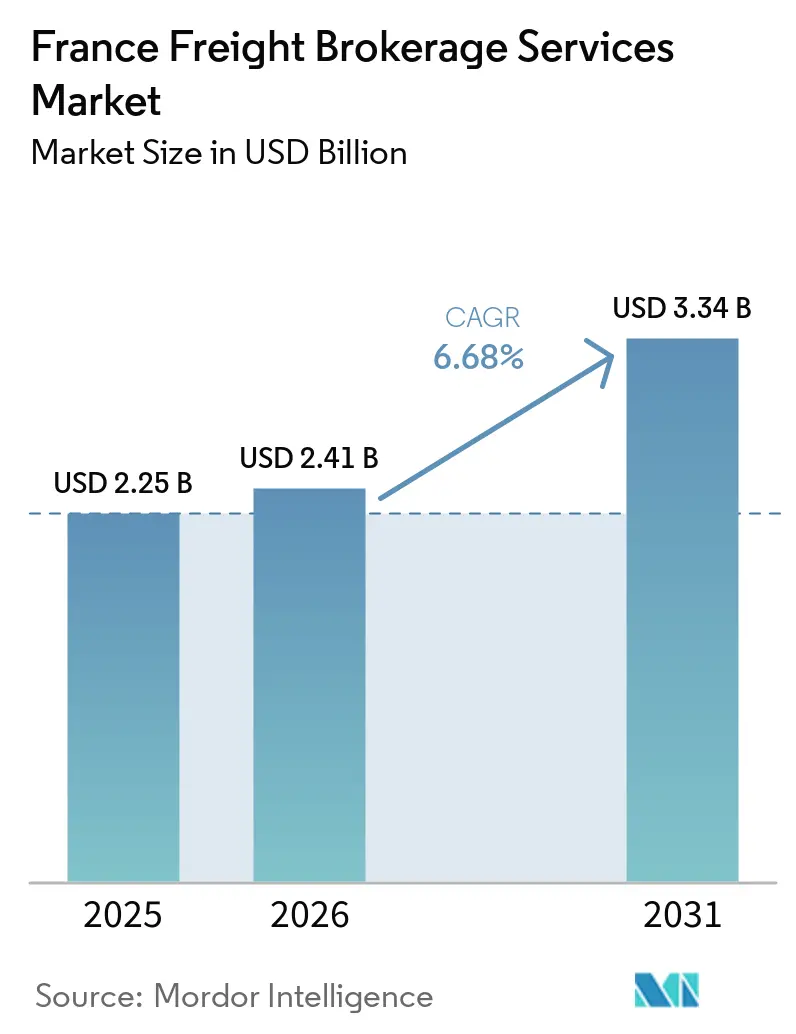

| Marktgröße im Basisjahr (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

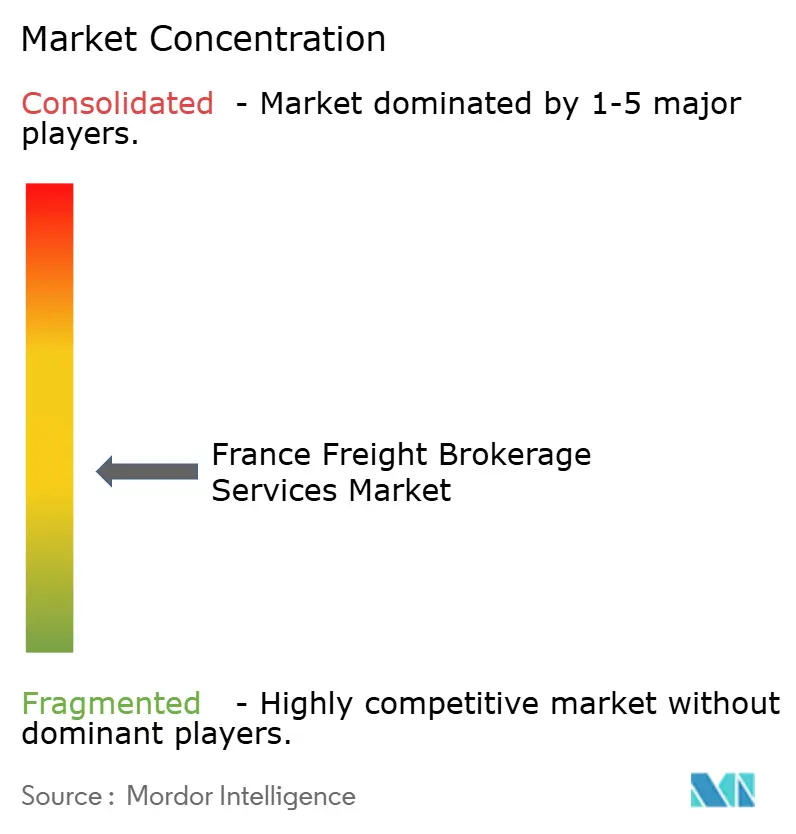

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frachtmaklerdienstleistungen in Frankreich von Mordor Intelligence

Die Marktgröße für Frachtmaklerdienstleistungen in Frankreich wird voraussichtlich von 2,25 Milliarden USD im Jahr 2025 auf 2,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,34 Milliarden USD erreichen, mit einem CAGR von 6,68 % über den Zeitraum 2026–2031. Die Nachfrage steigt, da Verlader die Berichterstattung über Scope-3-Emissionen auslagern, Zollprozesse nach dem Brexit online verlagert werden und Wasserstoff-LKW-Subventionen die Kapazitätspools für emissionsarme Transporte erweitern. Digitale Plattformen integrieren KI-gestützte Preisgestaltung, um Leerfahrten zu reduzieren und die Angebotsgeschwindigkeit zu erhöhen, während Konsolidierungshubs innerhalb emissionsfreier Zonen profitable Teilladungs-Rückfrachten ermöglichen. Knappes Fahrerangebot und steigende Versicherungsprämien belasten kleine Spediteure und schaffen Chancen für Makler, die fragmentierte Kapazitäten bündeln und Kreditrisiken absichern können. Makroökonomische Faktoren wie die Fit-for-55-Dekarbonisierungsziele, EU-Infrastrukturfinanzierung und ein robuster privater Konsum stützen die Frachtvolumina trotz Schwankungen bei Kraftstoff- und Strompreisen.

Wichtigste Erkenntnisse des Berichts

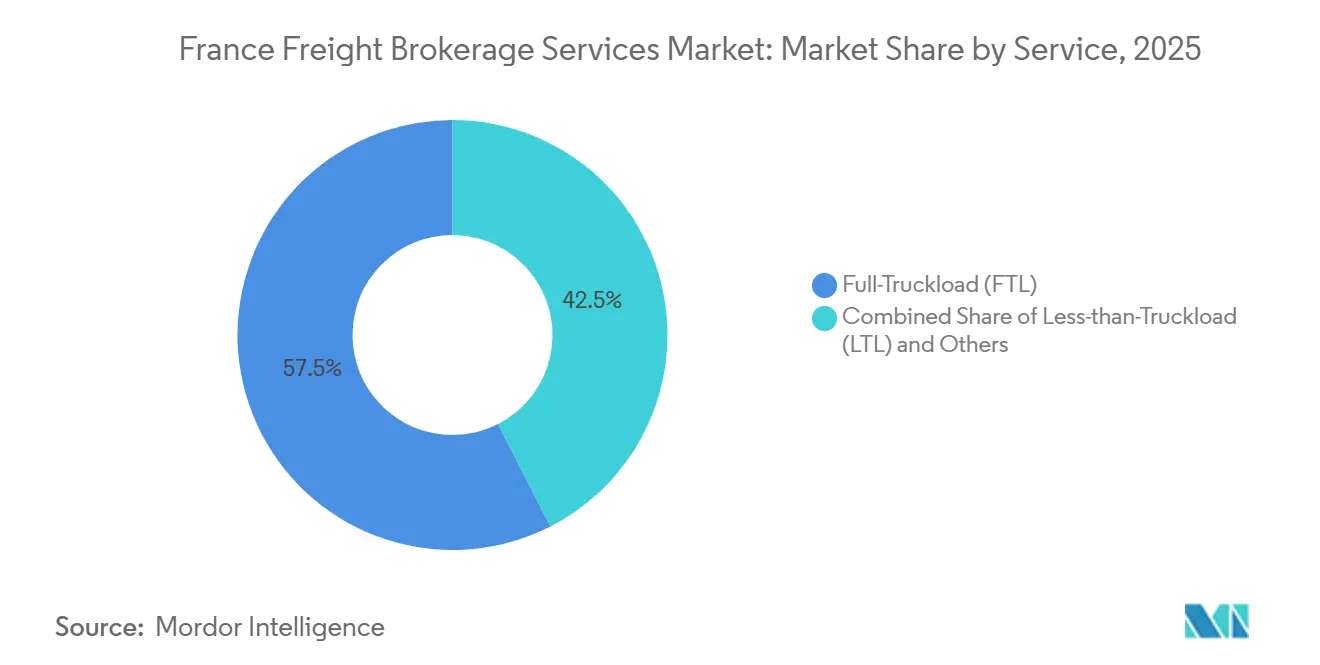

- Nach Dienstleistung führte die Komplettladung mit einem Marktanteil von 57,53 % am Markt für Frachtmaklerdienstleistungen in Frankreich im Jahr 2025, während die Teilladung bis 2031 mit einem CAGR von 8,06 % wächst.

- Nach Ausrüstungstyp entfielen 40,68 % der Marktgröße für Frachtmaklerdienstleistungen in Frankreich im Jahr 2025 auf Trockenkoffer, während Kühlkoffer mit dem schnellsten CAGR von 8,68 % bis 2031 wachsen sollen.

- Nach Transportstrecke entfiel auf den Fernverkehr ein Anteil von 43,79 % der Marktgröße für Frachtmaklerdienstleistungen in Frankreich im Jahr 2025, während die lokale Zustellung unter 100 Meilen mit einem CAGR von 10,16 % wächst.

- Nach Geschäftsmodell hielt die traditionelle Frachtmaklerei im Jahr 2025 einen Anteil von 61,08 % am Markt für Frachtmaklerdienstleistungen in Frankreich, während digitale Plattformen mit einem CAGR von 22,43 % prognostiziert werden.

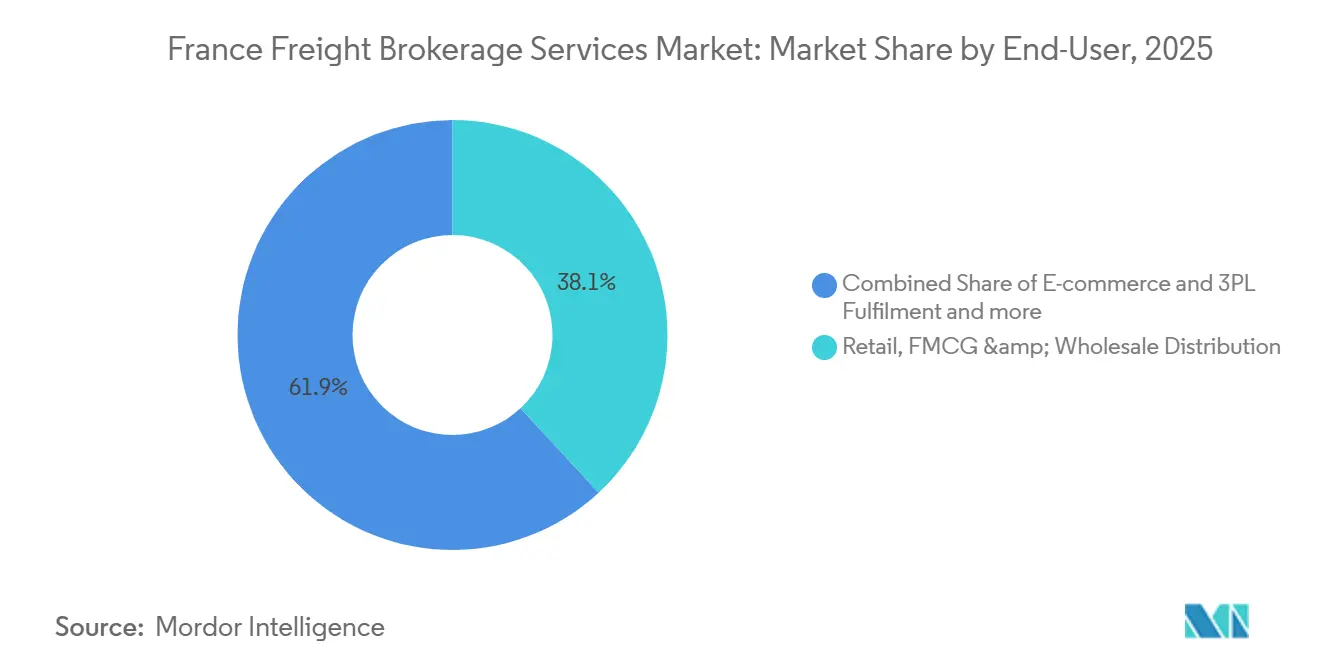

- Nach Endnutzer hielten Einzelhandel, schnelldrehende Konsumgüter und Großhandel im Jahr 2025 einen Anteil von 38,10 %; E-Commerce und die Auftragsabwicklung durch Drittlogistikdienstleister wuchsen mit dem schnellsten CAGR von 18,89 %.

- Nach Kundengröße trugen Großunternehmen 63,81 % des Umsatzes im Jahr 2025 bei, während Kleinunternehmen mit einem CAGR von 12,60 % wuchsen, da Plattformen die Beschaffung demokratisieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Frachtmaklerdienstleistungen in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur Lieferkettenvisibilität im Rahmen der CSRD fördern die Makleradoption | +1.5% | National, konzentriert auf die Pariser Unternehmenszentralen | Kurzfristig (≤ 2 Jahre) |

| Ausbau städtischer Konsolidierungshubs fördert Cross-Docking-Maklertätigkeit | +1.1% | Ballungsräume – Paris, Lyon, Marseille, Lille | Mittelfristig (2–4 Jahre) |

| Subventionsprogramm für Wasserstoff-LKW erweitert grüne Kapazitätspools | +0.8% | National, frühe Einführung in Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Digitale Zollabfertigung nach dem Brexit belebt das Volumen im Ärmelkanal-Verkehr | +1.3% | Nordfrankreich, Korridor Calais-Dover | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte dynamische Preisgestaltung verbessert die Ladungsabstimmung | +1.2% | National, angeführt von digitalen Vorreitern | Kurzfristig (≤ 2 Jahre) |

| Rücklogistikströme der Kreislaufwirtschaft schaffen Rückfrachtstrecken | +0.7% | National, verpackungsintensive Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur Lieferkettenvisibilität im Rahmen der CSRD fördern die Makleradoption

Die CSRD verpflichtet rund 50.000 Unternehmen ab Januar 2025 zur Offenlegung von Scope-3-Transportemissionen und veranlasst Verlader, mit Anbietern zusammenzuarbeiten, die ISO-14083-konforme CO₂-Daten und Echtzeit-Tracking liefern. Compliance-Strafen und durchschnittliche jährliche Berichtskosten von 1,2 Millionen EUR (1,42 Millionen USD) fördern die Auslagerung an Makler mit automatisierten Dashboards. Französische multinationale Unternehmen zählen die Umweltberichterstattung nun zu ihren drei wichtigsten Beschaffungskriterien, was den Markt für Frachtmaklerdienstleistungen in Frankreich erweitert, da Makler komplexe Prüfungsregeln in einfache Verlader-Schnittstellen übersetzen. Die extraterritoriale Reichweite der Richtlinie bezieht Nicht-EU-Lieferanten in dasselbe Berichtsnetz ein und vergrößert die grenzüberschreitende Maklernachfrage. Frühe Anwender differenzieren sich durch Blockchain-Nachweise für Emissionsberechnungen und API-Konnektivität mit Enterprise-Resource-Planning-Systemen.

Ausbau städtischer Konsolidierungshubs fördert Cross-Docking-Maklertätigkeit

Fünfzehn Mikro-Hubs in Paris und acht in Lyon versorgen bis 2026 emissionsfreie Lieferzonen und ermöglichen es Maklern, palettierte Ladungen mehrerer Verlader zu bündeln und die LKW-Auslastung auf 80–85 % zu steigern. Kommunale Vorschriften verbieten bereits Euro-5-Diesel über 3,5 Tonnen in wichtigen Innenstadtbezirken, sodass Makler Aufschläge für wertschöpfende Cross-Docking- und Zeitfensterdienstleistungen erheben. Konsolidierungszentren verkürzen zudem Kurierrouten, reduzieren die Lieferzeit auf der letzten Meile um 30–40 % und unterstützen Same-Day-E-Commerce-Zusagen. Öffentliche Zuschüsse der Europäischen Investitionsbank und lokaler Behörden senken das Risiko privater Hub-Investitionen und steigern das städtische Teilladungsvolumen weiter[1]Europäische Investitionsbank, "Transport," eib.org.

Subventionsprogramm für Wasserstoff-LKW erweitert grüne Kapazitätspools

Frankreich fördert im Rahmen des H2-Mobility-Programms bis zu 40 % des Kaufpreises von Brennstoffzellen-LKW mit dem Ziel von 1.000 Schwerlastfahrzeugen bis 2030. Der geplante Aufbau von 100 Tankstellen durch TotalEnergies und Air Liquide verbessert die Reichweitensicherheit entlang der Atlantik-Mittelmeer-Korridore. Makler verschaffen sich einen First-Mover-Vorteil, indem sie Wasserstoffkapazitäten für nachhaltigkeitsorientierte Verlader vorbuchen, obwohl ein Eigentumskostenzuschlag von 20–25 % maßgeschneiderte Zuschlagsmodelle erfordert. Frühe grüne Strecken verzeichnen bereits Ausschreibungsannahmequoten, die 15 % über denen von Diesel-Äquivalenten liegen, was die Zahlungsbereitschaft der Verlader für emissionsarme Zertifizierungen belegt.

Digitale Zollabfertigung nach dem Brexit belebt das Volumen im Ärmelkanal-Verkehr

Automatisierte Plattformen reduzieren die Abfertigungszeit in Calais-Dover von bis zu 6 Stunden auf unter 2 Stunden und kehren den post-Brexit-bedingten Verkehrsrückgang von 18 % um. Das französische DELTA-G-System verarbeitet jährlich 60 Millionen Zollanmeldungen und synchronisiert sich mit dem britischen Customs Declaration Service, doch 47 % der Anmeldungen enthalten noch immer Fehler, zu deren Korrektur Makler beauftragt werden. Volumenzuwächse von 25–30 % im Jahr 2025 stützen ein robustes Umsatzwachstum im Ärmelkanal-Verkehr für Spezialisten im Bereich britisch-europäischer Zolldokumentation. Eine weitere Vereinfachung ist durch das EU-Single-Window bis 2028 geplant, was den adressierbaren Streckenmix erweitert und die Widerstandsfähigkeit des Marktes für Frachtmaklerdienstleistungen in Frankreich stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kartellrechtliche Kontrolle der Maklervergütungstransparenz erhöht Compliance-Kosten | -0.9% | EU-weit | Mittelfristig (2–4 Jahre) |

| Volatile Strom- und Eisenbahn- sowie Elektro-LKW-Preise untergraben die multimodale Kostenparität | -0.7% | National, elektrifizierte Korridore | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberangriffe auf Frachtplattformen erschüttern das Vertrauen der Verlader | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Versicherungsprämien für Spediteure schränkt unabhängige Kapazitäten ein | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kartellrechtliche Kontrolle der Maklervergütungstransparenz erhöht Compliance-Kosten

EU-Wettbewerbsbehörden untersuchen versteckte Margen von 12–25 % bei Spotladungen und drängen Makler dazu, Spediteursgebühren von Servicegebühren zu trennen. Die französische Wettbewerbsbehörde verlangt nun aufgeschlüsselte Rechnungen, was IT-Upgrades, rechtliche Überprüfungen und Kundenneuschulungen erfordert, die zusammen das EBITDA mittelgroßer Unternehmen schmälern. Potenzielle Bußgelder von bis zu 10 % des Umsatzes erhöhen das Risiko und verlangsamen die geografische Expansion sowie Technologieinvestitionen im Markt für Frachtmaklerdienstleistungen in Frankreich[2]Agentur der Europäischen Union für Cybersicherheit, "Cybersicherheit im Transportsektor," enisa.europa.eu.

Volatile Strom- und Eisenbahn- sowie Elektro-LKW-Preise untergraben die multimodale Kostenparität

Der Industriestrompreis lag Ende 2024 bei durchschnittlich 0,18 EUR (0,21 USD) pro kWh, 50 % über dem Niveau von 2023, und hat damit den Betriebskostenvorteil von Elektro- gegenüber Diesel-LKW zunichte gemacht. Der Bahnstrom war ähnlichen Preisanstiegen ausgesetzt, was die Wirtschaftlichkeit intermodaler Umstellungen untergrub. Makler müssen Festpreisverträge neu verhandeln oder dünnere Margen akzeptieren, bis sich das Angebot erneuerbarer Energien stabilisiert. Einige Verlader verschieben Entscheidungen zur Verlagerung auf andere Verkehrsträger und entscheiden sich stattdessen für CO₂-Kompensationen anstelle einer physischen Dekarbonisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Teilladungskonsolidierung profitiert von der Paketfragmentierung

Die Teilladung machte einen wachsenden Anteil der Marktgröße für Frachtmaklerdienstleistungen in Frankreich aus, da ihr Umsatz bis 2031 mit einem CAGR von 8,06 % wächst, während die Komplettladung im Jahr 2025 noch immer einen Anteil von 57,53 % hält. Konsolidierungshubs in Paris und Lyon steigern die LKW-Auslastung im Teilladungsbereich und unterstützen Same-Day-Lieferzusagen, die E-Commerce-Händler anziehen. Im Gegensatz dazu bedient die Komplettladung stabile Fabrik-zu-Lager-Korridore, steht jedoch unter dem Druck von Fahrermangel und höheren Versicherungskosten.

Verbessertes Ladungspooling durch KI reduziert die Teilladungs-Paarungszeit auf drei Stunden und verbessert die Pünktlichkeit. Hybridlösungen, die eine Komplettladungs-Hauptstrecke mit städtischen Teilladungsabschnitten verbinden, verwischen die Segmentgrenzen und ermöglichen es Maklern, gebündelte Dienstleistungen anzubieten. Spezialisierte Angebote für Gefahrgut und Übermaßladungen bleiben eine Nische, sind aber stabil und werden durch die Nachfrage aus dem Bau- und Chemiesektor gestützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungstyp: Kühlbedarf steigt mit dem Wachstum der Pharmaindustrie

Trockenkoffer machten 40,68 % der Marktgröße für Frachtmaklerdienstleistungen in Frankreich aus, während Kühlfahrzeuge mit einem CAGR von 8,68 % wachsen, da Impfstoff- und Biologika-Volumina steigen. Engpässe bei temperaturgeführten Kapazitäten während der Gesundheitskampagnen im ersten Quartal ermöglichten es Maklern, Aufschläge von 15–20 % zu erheben und den Markt für Frachtmaklerdienstleistungen in Frankreich zu stärken. IoT-Sensoren in Aufliegern warnen nun bei Kompressorausfällen, reduzieren Verderb und verbessern das Serviceniveau der Spediteure.

Die Einhaltung der Guten Distributionspraxis und die lückenlose Serialisierung von Arzneimitteln intensivieren die Nachfrage nach Visibilität und veranlassen Makler, in Blockchain-Protokolle zu investieren, die die Temperaturintegrität nachweisen. Pritschenfahrzeuge und Tankfahrzeuge halten einen stabilen Anteil, der an Bau- und Chemielieferungen gebunden ist, während ihr Wachstum aufgrund zyklischer Exposition hinter dem Gesamtmarkt zurückbleibt.

Nach Transportstrecke: Nahverkehr überholt den Fernverkehr

Der Fernverkehr über 500 Meilen sichert sich 43,79 % der Marktgröße für Frachtmaklerdienstleistungen in Frankreich, wächst jedoch aufgrund von Problemen bei der Fahrerbindung und steigenden Mautgebühren nur langsam. Der Nahverkehr unter 100 Meilen wächst mit einem CAGR von 10,16 %, da emissionsfreie Zonen in Ballungsräumen Elektrotransporter und Mikro-Hub-Modelle begünstigen. Regionalverkehre versorgen Speichen-Nabe-Netzwerke, die Fulfillment-Center mit Städten verbinden, und geben Maklern Optionen zur Abwägung von Kosten und Geschwindigkeit.

Echtzeit-Routenoptimierung senkt die städtischen Lieferkosten um nahezu 15 % und gleicht die höheren Anschaffungskosten für Elektrofahrzeuge aus. Makler, die mit Staffelmodellen auf langen Strecken experimentieren, halten Fahrer näher an ihrem Wohnort, was die Arbeitskräfteengpässe leicht entschärft, aber die betriebliche Komplexität erhöht.

Nach Geschäftsmodell: Digitale Plattformen beschleunigen das Onboarding von kleinen und mittleren Unternehmen

Traditionelle Anbieter hielten 61,08 % des Umsatzes im Jahr 2025, während digitale Neueinsteiger mit einem CAGR von 22,43 % wachsen, indem sie liquiditätsschwachen Händlern Sofortbuchungen anbieten. KI-Preisgestaltungsmodule in Apps treiben eine 95-prozentige Angebotsautomatisierung voran und erhöhen die Annahmequoten. Einige etablierte Anbieter schichten nun White-Label-Plattformen über ihre Altsysteme, um ihre Stammkunden zu schützen und sich zu diversifizieren.

Anlagebasierte Hybridmodelle nutzen eigene Flotten, um Kapazitäten in Spitzenzeiten zu garantieren und Resilienzaufschläge zu erheben. Agentennetzwerke schließen geografische Lücken schnell, obwohl strengere EU-Regeln zur Arbeitnehmerklassifizierung den Compliance-Aufwand erhöhen. Der Markt für Frachtmaklerdienstleistungen in Frankreich verbindet somit persönliche Beziehungstiefe mit zunehmender algorithmischer Geschwindigkeit.

Nach Endnutzerbranche: E-Commerce-Retouren stärken die Rücklogistik

Einzelhandel, schnelldrehende Konsumgüter und Großhandel hielten 38,10 % des Marktanteils für Frachtmaklerdienstleistungen in Frankreich und profitieren weiterhin von den Nachfüllrhythmen im stationären und Online-Handel. E-Commerce und die Auftragsabwicklung durch Drittlogistikdienstleister wachsen mit einem CAGR von 18,89 %, angetrieben durch Retourenquoten im Bekleidungsbereich, die die Anzahl der Sendungsberührungspunkte pro Verkauf verdoppeln. Makler monetarisieren Rückfrachtstrecken durch Aufbereitungsrouting und Verpackungskreisläufe und steigern so den Gesamtstreckenumsatz.

Pharma und Gesundheitswesen profitieren von Kühlkettenaufrüstungen und Just-in-Time-Krankenhauslieferverträgen, die Aufschläge für die Zertifizierung nach Guter Distributionspraxis erfordern. Bauwesen, Automobil und Agrar-Lebensmittel sind weiterhin auf Spezialauflieger und saisonale Kalender angewiesen und unterstützen einen vielfältigen Frachttransportmix, der die Zyklizität im Markt für Frachtmaklerdienstleistungen in Frankreich stabilisiert[3]Europäische Kommission, "Infrastruktur und Investitionen," transport.ec.europa.eu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundengröße: Plattformen schaffen gleiche Wettbewerbsbedingungen für kleine und mittlere Unternehmen

Großunternehmen machten 63,81 % des Umsatzes im Jahr 2025 aus, getrieben durch hohe Sendungsvolumina und strenge CSRD-Berichtspflichten. Kleinunternehmen wachsen jedoch mit einem CAGR von 12,60 %, sobald Apps bürokratische Hürden beseitigen und Kreditkartenzahlung statt 30-Tage-Zahlungszielen anbieten. Mittelständische Unternehmen setzen auf gemischte Modelle, die Vertragsrouten für Kernartikel mit Spotbuchungen für Werbeaktionsspitzen kombinieren.

Verlader mit einem Umsatz unter 10 Millionen USD verfügten bisher über wenig Verhandlungsmacht, können nun aber gebündelte Kapazitäten zu nahezu unternehmensähnlichen Konditionen nutzen, was den historischen Vorteil etablierter Anbieter untergräbt. Makler gewinnen kleine und mittlere Unternehmen, indem sie Fracht mit Zollberechnungs-Widgets und CO₂-Dashboards bündeln und so die Nutzerbindung über alle Wachstumsphasen hinweg stärken.

Geografische Analyse

Nordfrankreich dominiert das Ärmelkanal-Volumen dank optimierter Zollabfertigung in Calais, während die Île-de-France der mit Abstand größte Konsum- und Vertriebsstandort im Markt für Frachtmaklerdienstleistungen in Frankreich bleibt. Automatisierte Grenzsysteme reduzieren die Abfertigungszeit auf unter zwei Stunden und veranlassen Hersteller, Lagerbestände nahe der britischen Nachfrage zu reshoren und die Maklerbuchungen auf Dover-Fähren zu erhöhen. Auvergne-Rhône-Alpes liefert derweil erhebliche Industrieproduktion und speist eine stetige Trockenkoffer- und Pritschenfahrzeugaktivität in Richtung Deutschland und Italien.

TEN-T-Fördermittel in Höhe von 3,2 Milliarden EUR (3,78 Milliarden USD) modernisieren die atlantisch-mediterranen Schienen- und Straßenverbindungen und verbessern die intermodale Wettbewerbsfähigkeit trotz kurzfristiger Energiepreishürden. Hafenprojekte in Le Havre und Marseille verbessern die Übergänge zwischen See- und Straßenverkehr, obwohl Arbeitskonflikte den Verkehr gelegentlich nach Antwerpen umleiten und Makler zwingen, alternative Routen vorzuhalten. Wasserstofftankstellen konzentrieren sich entlang derselben Korridore und positionieren Industriegürtel für eine frühe Einführung von Brennstoffzellen-LKW.

Städtische Zonen in Paris, Lyon und Marseille verschärfen Dieselbeschränkungen und beschleunigen die lokale Elektrotransporter-Maklertätigkeit. Darlehen der Europäischen Investitionsbank subventionieren Konsolidierungshubs, die E-Commerce-Pakete bündeln und die Teilladungsdurchdringung erhöhen. Ländliche Regionen wie Nouvelle-Aquitaine liefern saisonale Agrar-Lebensmittelladungen, die flexible Spediteurskapazitäten zur Bewältigung von Erntespitzen erfordern. Die geografische Vielfalt stützt somit die Marktstabilität, wobei die regulatorische Heterogenität lokalisierte Maklerkompetenz erfordert.

Wettbewerbslandschaft

Der Markt für Frachtmaklerdienstleistungen in Frankreich befindet sich in der Mitte der Fragmentierungsskala, wobei globale Drittlogistikdienstleister, regionale mittelgroße Unternehmen und reine Technologieplattformen Kunden teilen. Etablierte Anbieter wie Kuehne+Nagel, DHL und Geodis investieren in Blockchain-Zollwerkzeuge, Wasserstoffflotten und KI-Preisgestaltung, um ihren Marktanteil gegen digitale Neueinsteiger zu verteidigen, die transparente Apps und schnelles Onboarding anbieten[4]Wall Street Journal, "Geodis kooperiert mit TotalEnergies im Bereich Wasserstoff," wsj.com. Start-ups zielen auf kleine und mittlere Unternehmen ab, indem sie Telefonanrufe und Papierkram eliminieren und Preisanfragen in unter fünf Minuten in bestätigte Buchungen umwandeln.

Kompetenz in der Nachhaltigkeitsberichterstattung ist ein entscheidender Faktor bei Unternehmensausschreibungen. Makler, die ISO-14083-Audits, Live-CO₂-Tracker und Zugang zu Wasserstoff-LKW vorweisen können, gewinnen Premiumverträge. Debatten über Gebührentransparenz erhöhen die Kosten zugunsten von Skaleneffekten, während Cybersicherheitsmandate im Rahmen der NIS2-Richtlinie die Anforderungen an die Plattformresilienz erhöhen. Fusionen und Übernahmen bleiben aktiv: Transporeon erwarb einen französischen KI-Preisgestaltungsspezialisten, und DSV schloss die Integration des lokalen Netzwerks von DB Schenker ab, was Volumina und Datenpools konsolidiert, die intelligentere Algorithmen speisen.

Nischenspezialisten erschließen sich Raum in den Bereichen Pharma nach Guter Distributionspraxis, Rücklogistik und Zollberatung. Anlageunabhängige Agenten nutzen lokale Verbindungen, stehen aber vor Kapitallücken, um ESG- und Digitalanforderungen zu erfüllen, was Partnerschaften mit Technologieanbietern fördert. Insgesamt definieren technologische Kompetenz, regulatorische Expertise und Zugang zu grünen Kapazitäten den Wettbewerbsvorteil stärker als Flottenbesitz und gestalten die langfristige Entwicklung des Marktes für Frachtmaklerdienstleistungen in Frankreich neu.

Marktführer der Frachtmaklerdienstleistungen in Frankreich

DHL Group

DSV

Geodis

C.H Robinson

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Kuehne + Nagel verbesserte KI-gestützte Zoll- und Frachtvisibilitätswerkzeuge für europäische Handelsrouten. Verbesserte Automatisierung bei grenzüberschreitender Dokumentation und Compliance-Workflows.

- Februar 2026: DHL Global Forwarding weitete den Einsatz von wasserstoffbetriebenen LKW in ausgewählten europäischen Frachtkorridoren, einschließlich Frankreich, aus.

- Dezember 2025: GEODIS weitete emissionsarme Logistikiniativen in französischen Transportkorridoren mit Energiepartnern aus. Schwerpunkt auf elektrifizierter und alternativkraftstoffbereiter Frachtinfrastruktur in Europa.

- Juni 2025: XPO Logistics weitete Kontraktlogistik und Straßenfrachtoperationen in Westeuropa aus. Stärkung der Automobil- und Einzelhandelsvertriebskapazitäten in wichtigen EU-Märkten.

Berichtsumfang des Marktes für Frachtmaklerdienstleistungen in Frankreich

| Komplettladung |

| Teilladung |

| Sonstige |

| Trockenkoffer |

| Kühlkoffer |

| Pritsche / Stufenpritsche |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) |

| Nahverkehr (weniger als 100 Meilen) |

| Traditionelle Frachtmaklerei |

| Anlagebasierte Frachtmaklerei |

| Agenten-Frachtmaklerei |

| Digitale Frachtmaklerei |

| Fertigung und Automobil |

| Bauwesen und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel / Getränke |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Auftragsabwicklung durch Drittlogistikdienstleister |

| Sonstige Endnutzerbranchen |

| Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) |

| Kleinunternehmen (weniger als 10 Millionen USD) |

| Nach Dienstleistung | Komplettladung |

| Teilladung | |

| Sonstige | |

| Nach Ausrüstungs- und Aufliegertyp | Trockenkoffer |

| Kühlkoffer | |

| Pritsche / Stufenpritsche | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) | |

| Nahverkehr (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerei |

| Anlagebasierte Frachtmaklerei | |

| Agenten-Frachtmaklerei | |

| Digitale Frachtmaklerei | |

| Nach Endnutzerbranche | Fertigung und Automobil |

| Bauwesen und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel / Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Auftragsabwicklung durch Drittlogistikdienstleister | |

| Sonstige Endnutzerbranchen | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) | |

| Kleinunternehmen (weniger als 10 Millionen USD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Frachtmaklerdienstleistungen in Frankreich im Jahr 2026?

Die Marktgröße für Frachtmaklerdienstleistungen in Frankreich wird im Jahr 2026 auf 2,41 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Umsatz wird voraussichtlich mit einem CAGR von 6,68 % zwischen 2026 und 2031 steigen.

Welches Dienstleistungssegment wächst am schnellsten?

Teilladungsbuchungen wachsen mit einem CAGR von 8,06 % aufgrund der Paketfragmentierung und städtischer Mikro-Hubs.

Warum gewinnen digitale Plattformen Marktanteile?

KI-gestützte Ladungsabstimmung und Sofortbuchung helfen digitalen Maklern, mit einem CAGR von 22,43 % zu wachsen, insbesondere bei Kleinunternehmen.

Wie werden Wasserstoff-LKW die Maklertätigkeit beeinflussen?

Subventionen und neue Tankstellen schaffen emissionsarme Kapazitäten, die Makler zu Premiumpreisen an CSRD-konforme Verlader verkaufen können.

Welche wesentliche Herausforderung könnte die Marktexpansion verlangsamen?

Volatile Strompreise für Schienen- und Elektro-LKW-Verkehr könnten die Wirtschaftlichkeit der Verlagerung auf andere Verkehrsträger verzögern und damit einiges multimodales Wachstum bremsen.

Seite zuletzt aktualisiert am: