Taille et part du marché des services de courtage de fret en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

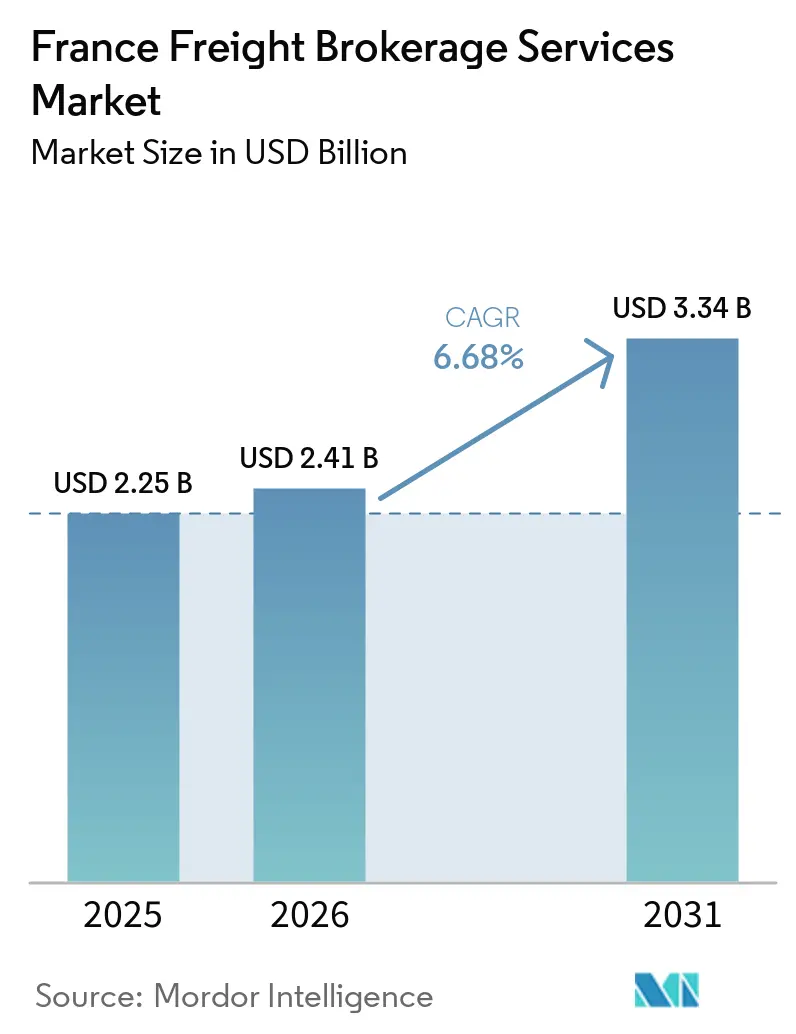

| Taille du marché de l'année de base (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage de fret en France par Mordor Intelligence

La taille du marché des services de courtage de fret en France devrait passer de 2,25 milliards USD en 2025 à 2,41 milliards USD en 2026, pour atteindre 3,34 milliards USD d'ici 2031, avec un CAGR de 6,68 % sur la période 2026-2031. La demande progresse à mesure que les chargeurs externalisent le reporting des émissions de portée 3, que les procédures douanières se dématérialisent après le Brexit, et que les subventions aux camions à hydrogène élargissent les capacités à faible émission de carbone. Les plateformes numériques intègrent une tarification par intelligence artificielle pour réduire les kilomètres à vide et accélérer les devis, tandis que les hubs de consolidation situés dans les zones à zéro émission ouvrent des retours rentables en chargement partiel. La pénurie de conducteurs et la hausse des primes d'assurance fragilisent les petits transporteurs, créant des opportunités pour les courtiers capables d'agréger une capacité fragmentée et de garantir le risque de crédit. Des facteurs macroéconomiques tels que les objectifs de décarbonation « Fit for 55 », les financements européens en matière d'infrastructures et la résilience de la consommation des ménages soutiennent les volumes de fret malgré les fluctuations des prix du carburant et de l'électricité.

Principaux enseignements du rapport

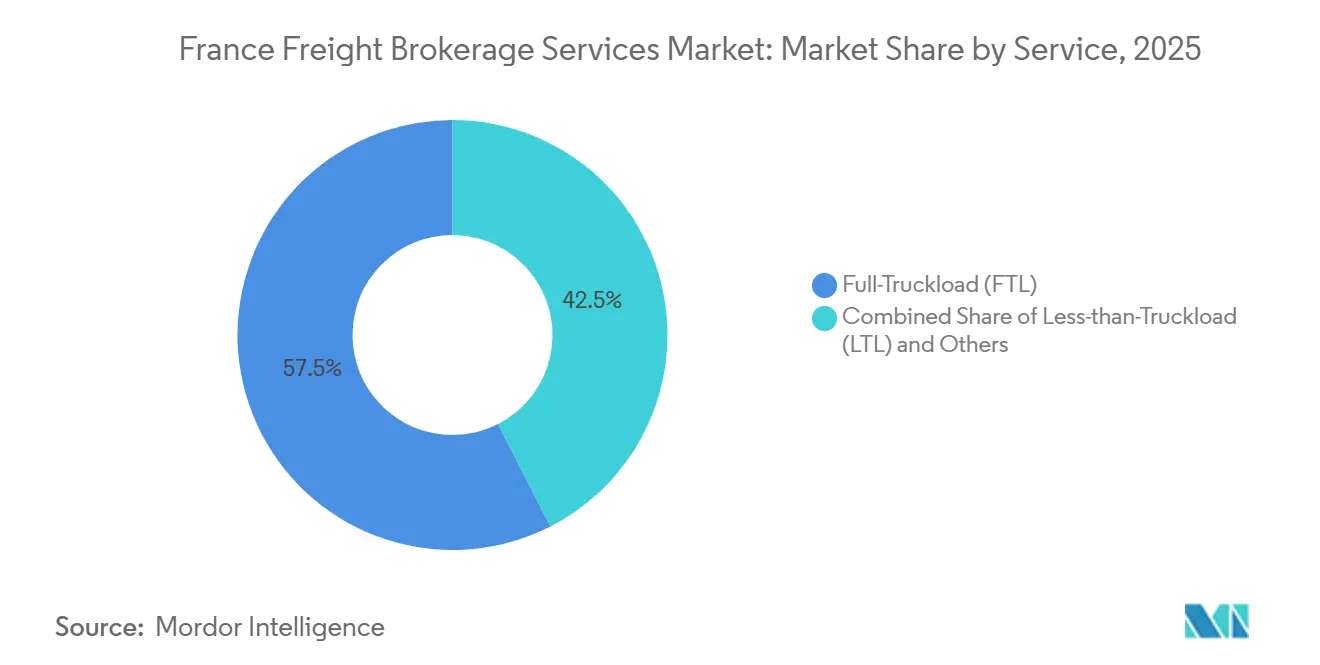

- Par service, le chargement complet représentait 57,53 % de la part du marché des services de courtage de fret en France en 2025, et le chargement partiel progresse à un CAGR de 8,06 % jusqu'en 2031.

- Par type d'équipement, les fourgons secs représentaient 40,68 % de la taille du marché des services de courtage de fret en France en 2025, tandis que les fourgons frigorifiques devraient afficher la croissance la plus rapide avec un CAGR de 8,68 % jusqu'en 2031.

- Par longueur de trajet, la longue distance représentait 43,79 % de la taille du marché des services de courtage de fret en France en 2025, tandis que la livraison locale de moins de 160 km progresse à un CAGR de 10,16 %.

- Par modèle d'activité, le courtage traditionnel détenait 61,08 % de la part du marché des services de courtage de fret en France en 2025, mais les plateformes numériques sont prévues à un CAGR de 22,43 %.

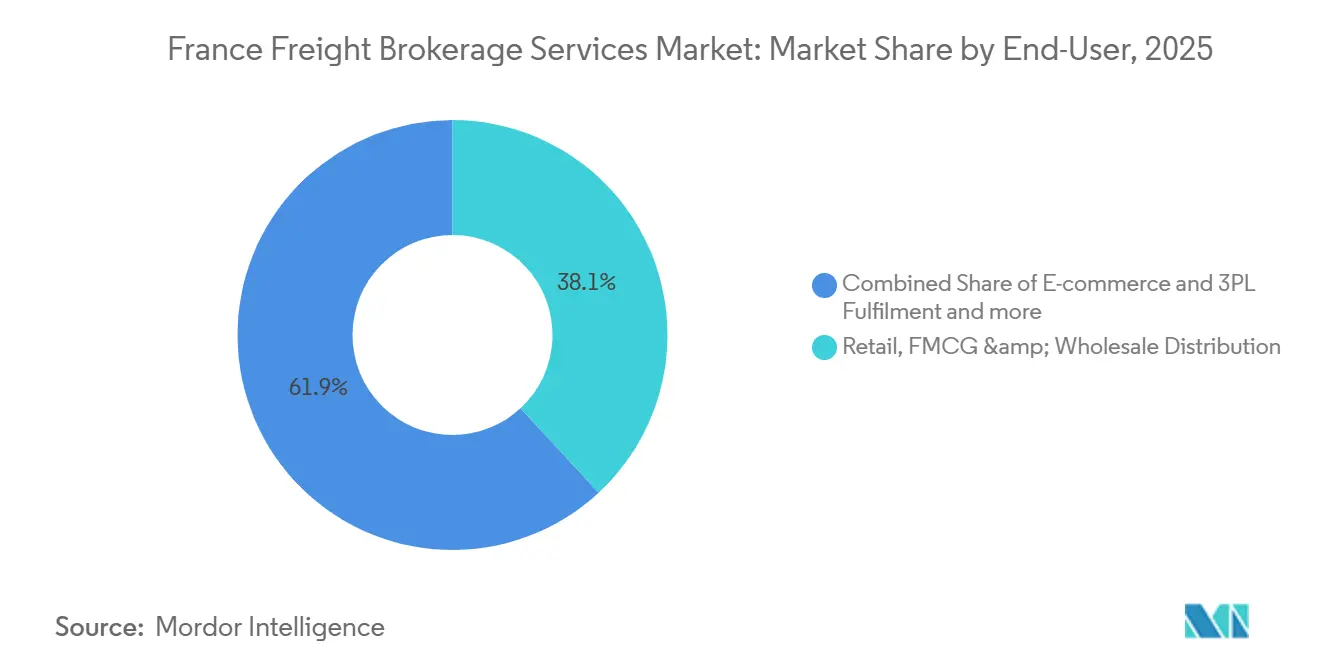

- Par utilisateur final, le commerce de détail, les produits de grande consommation et le commerce de gros détenaient une part de 38,10 % en 2025 ; le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers ont enregistré la croissance la plus rapide avec un CAGR de 18,89 %.

- Par taille de client, les grandes entreprises ont contribué à hauteur de 63,81 % du chiffre d'affaires 2025, mais les petites entreprises ont progressé à un CAGR de 12,60 % à mesure que les plateformes démocratisent les achats.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de courtage de fret en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les obligations de visibilité de la chaîne d'approvisionnement au titre de la CSRD stimulent l'adoption du courtage | +1.5% | National, concentré au siège social des entreprises parisiennes | Court terme (≤ 2 ans) |

| L'expansion des hubs de consolidation urbains stimule le courtage de transbordement | +1.1% | Zones métropolitaines – Paris, Lyon, Marseille, Lille | Moyen terme (2-4 ans) |

| Le programme de subventions aux camions à hydrogène élargit les capacités de transport vert | +0.8% | National, déploiement précoce dans les corridors industriels | Long terme (≥ 4 ans) |

| La dématérialisation des procédures douanières post-Brexit stimule les volumes transmanche | +1.3% | Nord de la France, corridor Calais-Douvres | Court terme (≤ 2 ans) |

| Les moteurs de tarification dynamique basés sur l'intelligence artificielle améliorent l'appariement des chargements | +1.2% | National, porté par les adoptants du numérique | Court terme (≤ 2 ans) |

| Les flux de logistique inverse liés à l'économie circulaire créent des trajets de retour rentables | +0.7% | National, secteurs à forte intensité d'emballage | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les obligations de visibilité de la chaîne d'approvisionnement au titre de la CSRD stimulent l'adoption du courtage

La CSRD oblige environ 50 000 entreprises à divulguer leurs émissions de transport de portée 3 à partir de janvier 2025, incitant les chargeurs à s'associer à des prestataires fournissant des données carbone conformes à la norme ISO 14083 et un suivi en temps réel. Les pénalités de non-conformité et les coûts annuels moyens de reporting de 1,2 million EUR (1,42 million USD) encouragent l'externalisation vers des courtiers dotés de tableaux de bord automatisés. Les multinationales françaises classent désormais le reporting environnemental parmi leurs trois principaux critères d'achat, élargissant le marché des services de courtage de fret en France à mesure que les courtiers traduisent des règles d'audit complexes en interfaces simples pour les chargeurs. La portée extraterritoriale de la directive intègre les fournisseurs non européens dans le même réseau de reporting, augmentant la demande de courtage transfrontalier. Les premiers adoptants se différencient grâce à des preuves blockchain des calculs d'émissions et à une connectivité API avec les systèmes de planification des ressources d'entreprise.

L'expansion des hubs de consolidation urbains stimule le courtage de transbordement

Quinze micro-hubs à Paris et huit à Lyon alimentent les zones de livraison à zéro émission d'ici 2026, permettant aux courtiers d'agréger des chargements palettisés de plusieurs expéditeurs et de porter les taux de remplissage des camions à 80-85 %. Les réglementations municipales interdisent déjà les véhicules diesel Euro 5 de plus de 3,5 tonnes dans les principaux quartiers du centre-ville, de sorte que les courtiers facturent des suppléments pour les services à valeur ajoutée de transbordement et de plages horaires. Les centres de consolidation raccourcissent également les itinéraires des coursiers, réduisant le temps de trajet du dernier kilomètre de 30 à 40 % et soutenant les engagements de livraison le jour même pour le commerce électronique. Les subventions publiques de la Banque européenne d'investissement et des autorités locales réduisent le risque des investissements privés dans les hubs, augmentant davantage les volumes de courtage en chargement partiel urbain[1]Banque européenne d'investissement, "Transport," eib.org.

Le programme de subventions aux camions à hydrogène élargit les capacités de transport vert

La France finance jusqu'à 40 % du prix d'achat des camions à pile à combustible dans le cadre du programme H2 Mobilité, avec pour objectif 1 000 unités de poids lourd d'ici 2030. Le déploiement prévu de 100 stations de ravitaillement par TotalEnergies et Air Liquide améliore la certitude d'autonomie le long des corridors Atlantique-Méditerranée. Les courtiers bénéficient d'un avantage de premier entrant en réservant à l'avance des capacités à hydrogène pour les chargeurs soucieux de durabilité, bien qu'une prime de coût de possession de 20 à 25 % nécessite des modèles de surcharge adaptés. Les premières voies vertes affichent déjà des taux d'acceptation des appels d'offres supérieurs de 15 % à leurs équivalents diesel, indiquant la volonté des chargeurs de payer pour des références à faible émission de carbone.

La dématérialisation des procédures douanières post-Brexit stimule les volumes de courtage transmanche

Les plateformes automatisées réduisent le dédouanement Calais-Douvres de jusqu'à 6 heures à moins de 2 heures, inversant la baisse de trafic de 18 % consécutive au Brexit. Le système DELTA-G français traite 60 millions de déclarations par an et se synchronise avec le service de déclaration douanière britannique, mais 47 % des déclarations contiennent encore des erreurs que les courtiers sont mandatés pour corriger. Des gains de volume de 25 à 30 % en 2025 soutiennent une croissance robuste des revenus transmanche pour les spécialistes des formalités administratives entre le Royaume-Uni et l'Union européenne. Une simplification supplémentaire est prévue via le guichet unique européen d'ici 2028, élargissant la combinaison de trajets adressables et renforçant la résilience du marché des services de courtage de fret en France.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le contrôle antitrust sur la transparence des frais de courtage augmente les coûts de conformité | -0.9% | À l'échelle de l'Union européenne | Moyen terme (2-4 ans) |

| La volatilité des prix de l'électricité pour le rail et les camions électriques érode la parité multimodale | -0.7% | National, corridors électrifiés | Court terme (≤ 2 ans) |

| L'escalade des cyberattaques sur les plateformes de fret érode la confiance des chargeurs | -0.6% | National | Court terme (≤ 2 ans) |

| La hausse des primes d'assurance des transporteurs restreint la capacité indépendante | -0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le contrôle antitrust sur la transparence des frais de courtage augmente les coûts de conformité

Les autorités de concurrence de l'Union européenne enquêtent sur des marges cachées de 12 à 25 % sur les chargements au comptant, pressant les courtiers de dissocier la rémunération des transporteurs des frais de service. L'Autorité de la concurrence française exige désormais des factures détaillées, imposant des mises à niveau informatiques, des révisions juridiques et une rééducation des clients qui, ensemble, réduisent l'EBITDA des entreprises de taille intermédiaire. Des amendes potentielles pouvant atteindre 10 % du chiffre d'affaires accroissent le risque, ralentissant l'expansion géographique et les dépenses technologiques sur le marché des services de courtage de fret en France[2]Agence de l'Union européenne pour la cybersécurité, "Cybersécurité dans le secteur des transports," enisa.europa.eu.

La volatilité des prix de l'électricité pour le rail et les camions électriques érode la parité des coûts multimodaux

L'électricité industrielle a atteint en moyenne 0,18 EUR (0,21 USD) par kWh fin 2024, soit 50 % de plus qu'en 2023, effaçant l'écart de coût d'exploitation entre le diesel et l'électrique. L'énergie de traction ferroviaire a connu des hausses de prix similaires, compromettant les arguments économiques en faveur des conversions intermodales. Les courtiers doivent renégocier les contrats à taux fixe ou accepter des marges plus faibles jusqu'à la stabilisation de l'approvisionnement en énergie renouvelable. Certains chargeurs reportent leurs engagements de changement modal, optant pour des compensations carbone plutôt que pour une décarbonation physique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la consolidation en chargement partiel bénéficie de la fragmentation des colis

Le chargement partiel représentait une part croissante de la taille du marché des services de courtage de fret en France, avec un chiffre d'affaires progressant à un CAGR de 8,06 % jusqu'en 2031, tandis que le chargement complet conserve encore 57,53 % de part en 2025. Les hubs de consolidation à Paris et à Lyon améliorent le taux d'utilisation des camions en chargement partiel et soutiennent les promesses de livraison le jour même qui attirent les marchands du commerce électronique. En revanche, le chargement complet dessert des corridors stables d'usine à entrepôt, mais est soumis à la pression de la pénurie de conducteurs et de la hausse des assurances.

L'amélioration du groupage des chargements grâce à l'intelligence artificielle réduit le temps d'appariement en chargement partiel à trois heures, améliorant la ponctualité. Les solutions hybrides qui combinent un tronçon en chargement complet avec des segments urbains en chargement partiel brouillent les frontières entre segments, permettant aux courtiers de proposer des services groupés en montée en gamme. Les offres spécialisées pour les marchandises dangereuses et hors gabarit restent de niche mais stables, ancrées par la demande de la construction et de la chimie.

Par type d'équipement : la demande de transport frigorifique augmente avec la croissance du secteur pharmaceutique

Les fourgons secs représentaient 40,68 % de la taille du marché des services de courtage de fret en France, mais les unités frigorifiques progressent à un CAGR de 8,68 % à mesure que les volumes de vaccins et de produits biologiques augmentent. Les pénuries de capacité à température contrôlée lors des campagnes de santé du premier trimestre ont permis aux courtiers de facturer des suppléments de 15 à 20 %, stimulant le marché des services de courtage de fret en France. Les sondes IoT dans les remorques alertent désormais sur les pannes de compresseur, réduisant les pertes et améliorant les niveaux de service des transporteurs.

La conformité aux bonnes pratiques de distribution et la sérialisation de bout en bout pour les médicaments intensifient la demande de visibilité, incitant les courtiers à investir dans des registres blockchain qui vérifient l'intégrité de la température. Les plateaux et les citernes maintiennent une part stable liée aux expéditions de construction et de produits chimiques, tandis que leur croissance est inférieure à celle du marché global en raison d'une exposition cyclique.

Par longueur de trajet : la livraison locale dépasse la longue distance

La longue distance de plus de 800 km sécurise 43,79 % de la taille du marché des services de courtage de fret en France, mais progresse lentement en raison des problèmes de fidélisation des conducteurs et de l'inflation des péages. La livraison locale de moins de 160 km croît à un CAGR de 10,16 % à mesure que les zones à zéro émission dans les zones métropolitaines favorisent les fourgons électriques et les modèles de micro-hubs. Les trajets régionaux alimentent les réseaux en étoile reliant les centres de distribution aux villes, offrant aux courtiers des options pour équilibrer coût et rapidité.

L'optimisation des itinéraires en temps réel réduit les coûts de livraison urbaine de près de 15 %, compensant les coûts d'acquisition plus élevés des véhicules électriques. Les courtiers qui expérimentent des modèles de relais sur les longs trajets maintiennent les conducteurs plus près de chez eux, atténuant légèrement les contraintes de main-d'œuvre tout en ajoutant une complexité opérationnelle.

Par modèle d'activité : les plateformes numériques accélèrent l'intégration des PME

Les opérateurs traditionnels détenaient 61,08 % du chiffre d'affaires 2025, mais les nouveaux entrants numériques progressent à un CAGR de 22,43 % en proposant une réservation instantanée aux marchands à trésorerie limitée. Les moteurs de tarification par intelligence artificielle intégrés aux applications permettent une automatisation des devis à 95 % et augmentent les taux d'acceptation. Certains acteurs établis superposent désormais des plateformes en marque blanche sur leurs systèmes existants pour protéger leurs comptes maison et se diversifier.

Les modèles hybrides basés sur les actifs utilisent des flottes propres pour garantir la capacité en période de pointe et facturent des majorations de résilience. Les réseaux d'agents comblent rapidement les lacunes géographiques, bien que des règles européennes plus strictes sur la classification des travailleurs alourdissent les charges de conformité. Le marché des services de courtage de fret en France mêle ainsi la profondeur des relations personnelles à une vitesse algorithmique croissante.

Par secteur d'utilisateur final : les retours du commerce électronique stimulent la logistique inverse

Le commerce de détail, les produits de grande consommation et le commerce de gros détenaient 38,10 % de la part du marché des services de courtage de fret en France, bénéficiant toujours des rythmes de réapprovisionnement en magasin et en ligne. Le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers progressent à un CAGR de 18,89 %, alimentés par des taux de retour dans le secteur de l'habillement qui doublent le nombre de manipulations d'expédition par vente. Les courtiers monétisent les trajets de retour grâce au routage de remise en état et aux boucles d'emballage, amplifiant le chiffre d'affaires global des trajets.

La pharmacie et la santé bénéficient des améliorations de la chaîne du froid et des contrats de livraison hospitalière en flux tendu, qui commandent des suppléments pour la certification aux bonnes pratiques de distribution. La construction, l'automobile et l'agroalimentaire continuent de s'appuyer sur des remorques spécialisées et des calendriers saisonniers, soutenant un mix de fret diversifié qui stabilise la cyclicité du marché des services de courtage de fret en France[3]Commission européenne, "Infrastructures et investissements," transport.ec.europa.eu.

Par taille de client : les plateformes égalisent les conditions pour les PME

Les grandes entreprises représentaient 63,81 % du chiffre d'affaires 2025, portées par des volumes d'expédition élevés et des exigences strictes en matière de reporting CSRD. Les petites entreprises, en revanche, progressent à un CAGR de 12,60 % dès lors que les applications suppriment les obstacles administratifs et proposent un règlement par carte bancaire plutôt que des délais de paiement à 30 jours. Les entreprises du marché intermédiaire adoptent des modèles mixtes, combinant des trajets contractuels pour les références principales avec des réservations au comptant pour les pics promotionnels.

Les chargeurs dont le chiffre d'affaires est inférieur à 10 millions USD manquaient auparavant de pouvoir de négociation, mais accèdent désormais à des capacités mutualisées à des tarifs proches de ceux des grandes entreprises, érodant l'avantage historique des acteurs établis. Les courtiers attirent les PME en associant le fret à des outils de calcul des droits de douane et à des tableaux de bord carbone, renforçant la fidélité des utilisateurs à travers les étapes de croissance.

Analyse géographique

Le nord de la France domine les volumes transmanche grâce à des procédures douanières rationalisées à Calais, tandis que l'Île-de-France reste le principal hub de consommation et de distribution du marché des services de courtage de fret en France. Les systèmes frontaliers automatisés réduisent le dédouanement à moins de deux heures, incitant les fabricants à relocaliser leurs stocks à proximité de la demande britannique et augmentant les réservations de courtiers sur les ferries de Douvres. Pendant ce temps, Auvergne-Rhône-Alpes génère une production industrielle lourde, alimentant une activité stable en fourgons secs et en plateaux vers l'Allemagne et l'Italie.

Le financement du réseau transeuropéen de transport à hauteur de 3,2 milliards EUR (3,78 milliards USD) améliore les liaisons ferroviaires et routières Atlantique-Méditerranée, renforçant la compétitivité intermodale malgré les obstacles à court terme liés aux prix de l'énergie. Les projets portuaires au Havre et à Marseille améliorent les transferts mer-route, bien que les conflits sociaux détournent occasionnellement le trafic vers Anvers, obligeant les courtiers à maintenir des itinéraires alternatifs. Les stations de ravitaillement en hydrogène se concentrent le long des mêmes corridors, positionnant les zones industrielles pour une adoption précoce des camions à pile à combustible.

Les zones urbaines de Paris, Lyon et Marseille renforcent les restrictions sur le diesel, accélérant le courtage local de fourgons électriques. Les prêts de la Banque européenne d'investissement subventionnent des hubs de consolidation qui agrègent les colis du commerce électronique, augmentant la pénétration du chargement partiel. Les régions rurales telles que la Nouvelle-Aquitaine fournissent des chargements agroalimentaires saisonniers, nécessitant des listes de transporteurs flexibles pour gérer les pics de récolte. La diversité géographique soutient ainsi la stabilité du marché, la diversité réglementaire exigeant une expertise de courtage localisée.

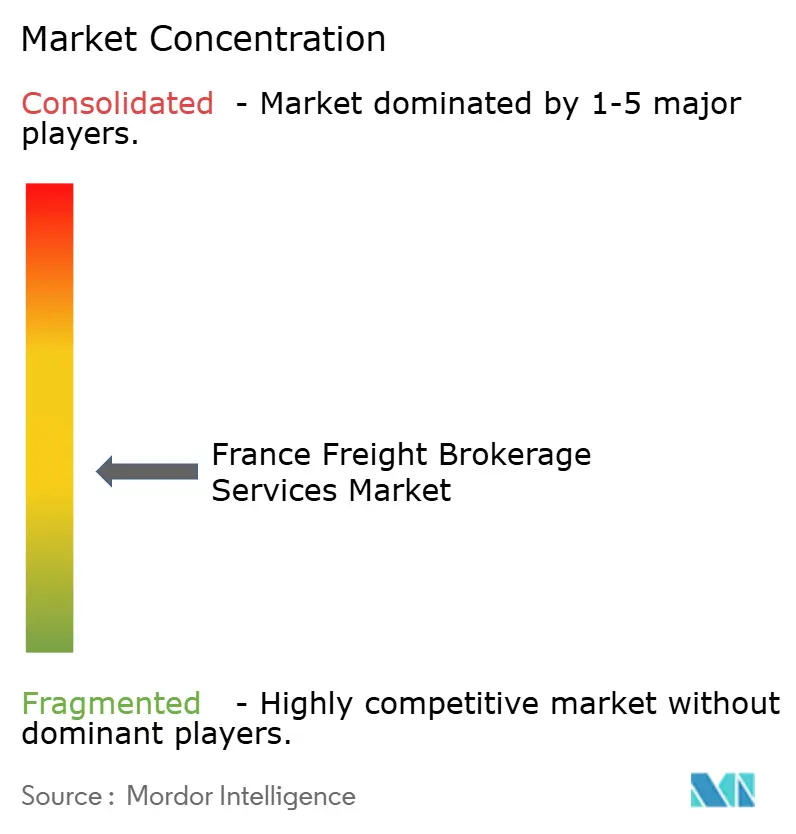

Paysage concurrentiel

Le marché des services de courtage de fret en France se situe au milieu de l'échelle de fragmentation, avec des prestataires logistiques tiers mondiaux, des entreprises régionales de taille intermédiaire et des plateformes technologiques pures partageant les clients. Les acteurs établis comme Kuehne+Nagel, DHL et Geodis investissent dans des outils douaniers blockchain, des flottes à hydrogène et une tarification par intelligence artificielle pour défendre leurs parts face aux nouveaux entrants numériques proposant des applications transparentes et une intégration rapide[4]Wall Street Journal, "Geodis s'associe à TotalEnergies sur l'hydrogène," wsj.com. Les jeunes pousses ciblent les PME en supprimant les appels téléphoniques et les formalités administratives, convertissant les demandes de prix en réservations confirmées en moins de cinq minutes.

La maîtrise du reporting en matière de durabilité constitue un facteur décisif pour les appels d'offres des grandes entreprises. Les courtiers disposant d'audits ISO 14083, de traceurs carbone en direct et d'un accès à des camions à hydrogène remportent des contrats premium. Les débats sur la transparence des frais ajoutent des couches de coûts favorisant les économies d'échelle, tandis que les obligations de cybersécurité au titre de la directive NIS2 élèvent le niveau d'exigence en matière de résilience des plateformes. Les fusions-acquisitions restent actives : Transporeon a racheté un spécialiste français de la tarification par intelligence artificielle, et DSV a achevé l'absorption du réseau local de DB Schenker, consolidant les volumes et les bases de données qui alimentent des algorithmes plus intelligents.

Les spécialistes de niche se positionnent dans la pharmacie conforme aux bonnes pratiques de distribution, la logistique inverse et le conseil douanier. Les agents à faible intensité d'actifs s'appuient sur des liens locaux, mais font face à des lacunes en capital pour répondre aux exigences environnementales, sociales et de gouvernance et aux exigences numériques, ce qui les pousse à nouer des partenariats avec des fournisseurs technologiques. Dans l'ensemble, la capacité technologique, la maîtrise réglementaire et l'accès à des capacités de transport vert définissent l'avantage concurrentiel davantage que la possession d'une flotte, redessinant la trajectoire à long terme du marché des services de courtage de fret en France.

Leaders du secteur des services de courtage de fret en France

DHL Group

DSV

Geodis

C.H Robinson

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Kuehne + Nagel a amélioré ses outils de visibilité douanière et de fret basés sur l'intelligence artificielle sur les corridors commerciaux européens. Automatisation accrue des flux de documentation et de conformité transfrontaliers.

- Février 2026 : DHL Global Forwarding a étendu le déploiement de camions à hydrogène dans certains corridors de fret européens, dont la France.

- Décembre 2025 : GEODIS a élargi ses initiatives logistiques à faible émission de carbone sur les corridors de transport français avec des partenaires énergétiques. Accent mis sur les infrastructures de fret électrifiées et prêtes pour les carburants alternatifs en Europe.

- Juin 2025 : XPO Logistics a étendu ses opérations de logistique contractuelle et de fret routier en Europe occidentale. Renforcement des capacités de distribution automobile et de commerce de détail dans les principaux marchés de l'Union européenne.

Périmètre du rapport sur le marché des services de courtage de fret en France

| Chargement complet |

| Chargement partiel |

| Autres |

| Fourgon sec |

| Fourgon frigorifique |

| Plateau / plateau surbaissé |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Longue distance (plus de 800 km) |

| Régional (160-800 km) |

| Local (moins de 160 km) |

| Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs |

| Courtage de fret par réseau d'agents |

| Courtage de fret numérique |

| Fabrication et automobile |

| Construction et projets d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation / boissons |

| Commerce de détail, produits de grande consommation et distribution en gros |

| Santé et pharmacie |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers |

| Autres secteurs d'utilisateurs finaux |

| Grands chargeurs entreprises (plus de 100 millions USD) |

| Chargeurs du marché intermédiaire (10 à 100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| Par service | Chargement complet |

| Chargement partiel | |

| Autres | |

| Par type d'équipement / de remorque | Fourgon sec |

| Fourgon frigorifique | |

| Plateau / plateau surbaissé | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par longueur de trajet | Longue distance (plus de 800 km) |

| Régional (160-800 km) | |

| Local (moins de 160 km) | |

| Par modèle d'activité | Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs | |

| Courtage de fret par réseau d'agents | |

| Courtage de fret numérique | |

| Par secteur d'utilisateur final | Fabrication et automobile |

| Construction et projets d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation / boissons | |

| Commerce de détail, produits de grande consommation et distribution en gros | |

| Santé et pharmacie | |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers | |

| Autres secteurs d'utilisateurs finaux | |

| Par taille de client | Grands chargeurs entreprises (plus de 100 millions USD) |

| Chargeurs du marché intermédiaire (10 à 100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services de courtage de fret en France en 2026 ?

La taille du marché des services de courtage de fret en France est projetée à 2,41 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le chiffre d'affaires devrait progresser à un CAGR de 6,68 % entre 2026 et 2031.

Quel segment de service connaît la croissance la plus rapide ?

La réservation en chargement partiel progresse à un CAGR de 8,06 % en raison de la fragmentation des colis et des micro-hubs urbains.

Pourquoi les plateformes numériques gagnent-elles des parts de marché ?

L'appariement des chargements par intelligence artificielle et la réservation instantanée permettent aux courtiers numériques de croître à un CAGR de 22,43 %, notamment auprès des petites entreprises.

Comment les camions à hydrogène influenceront-ils le courtage ?

Les subventions et les nouvelles stations de ravitaillement ajoutent des capacités à faible émission de carbone que les courtiers peuvent vendre à des tarifs premium aux chargeurs conformes à la CSRD.

Quel défi majeur pourrait ralentir l'expansion du marché ?

La volatilité des prix de l'électricité pour le rail et les camions électriques pourrait retarder l'économie du changement modal, freinant une partie de la croissance multimodale.

Dernière mise à jour de la page le: