Tamaño y Participación del Mercado de Servicios de Intermediación de Carga de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

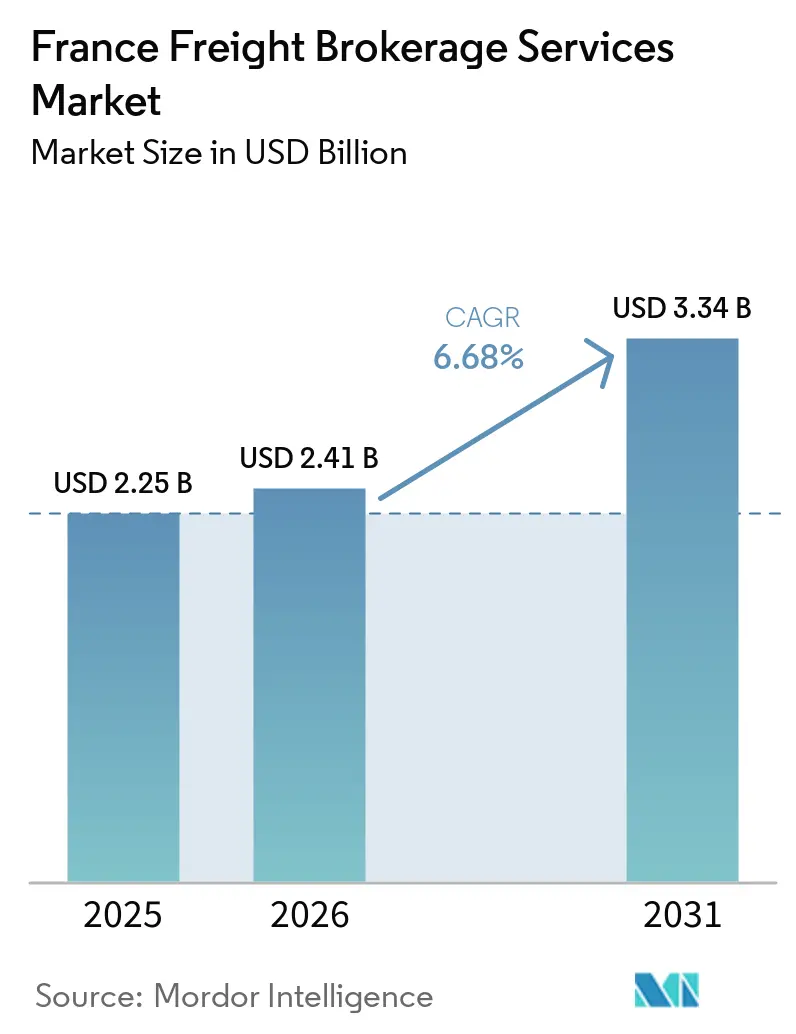

| Tamaño del mercado en el año base (2025) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Intermediación de Carga de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de intermediación de carga de Francia aumente de USD 2,25 mil millones en 2025 a USD 2,41 mil millones en 2026 y alcance USD 3,34 mil millones en 2031, creciendo a una CAGR del 6,68% durante 2026-2031. La demanda aumenta a medida que los cargadores externalizan la elaboración de informes de emisiones de Alcance 3, los procesos aduaneros se digitalizan tras el Brexit y los subsidios para camiones de hidrógeno amplían los grupos de capacidad baja en carbono. Las plataformas digitales incorporan precios basados en inteligencia artificial para reducir los kilómetros en vacío y agilizar la cotización, mientras que los centros de consolidación dentro de las zonas de cero emisiones desbloquean rentables retornos de carga parcial. La escasez de conductores y el aumento de las primas de seguros presionan a los pequeños transportistas, creando oportunidades para los intermediarios que pueden agregar capacidad fragmentada y suscribir riesgo crediticio. Factores macroeconómicos como los objetivos de descarbonización Fit-for-55, la financiación de infraestructuras de la UE y el consumo doméstico resiliente sostienen los volúmenes de carga a pesar de las fluctuaciones en los precios del combustible y la electricidad.

Conclusiones Clave del Informe

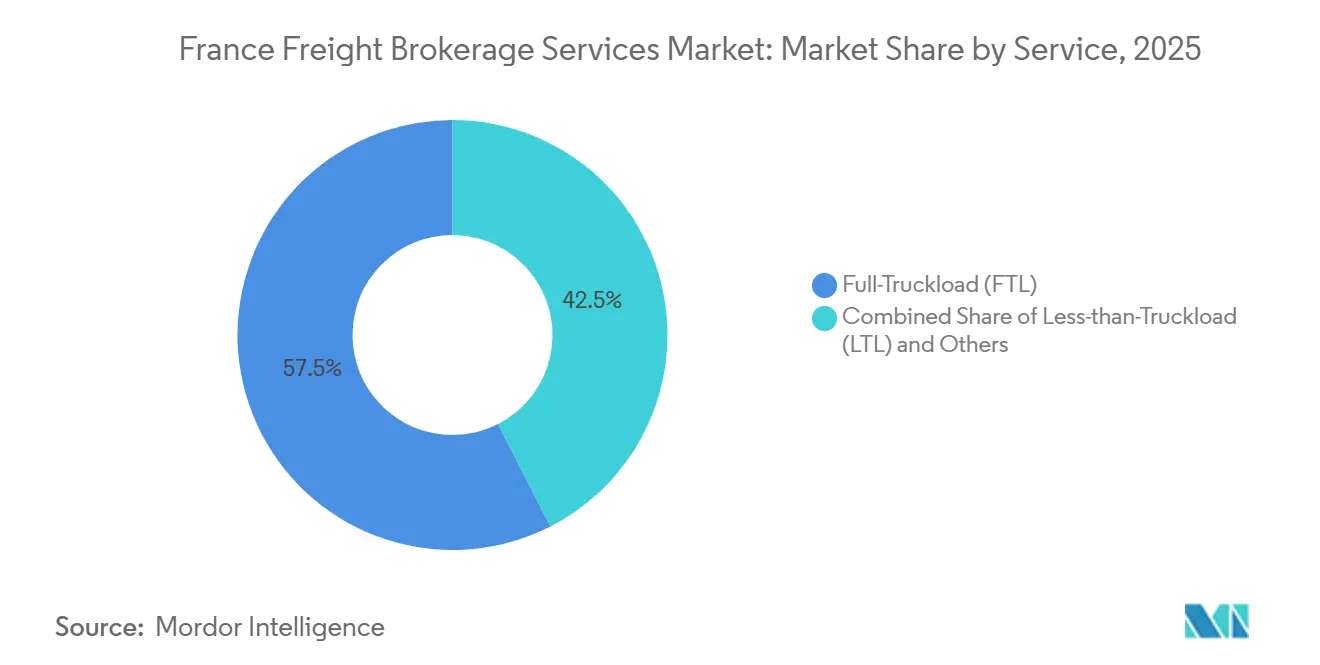

- Por servicio, la carga completa lideró con el 57,53% de la participación del mercado de servicios de intermediación de carga de Francia en 2025, y la carga parcial avanza a una CAGR del 8,06% hasta 2031.

- Por tipo de equipo, los furgones secos representaron el 40,68% del tamaño del mercado de servicios de intermediación de carga de Francia en 2025, mientras que se espera que los furgones refrigerados crezcan con la CAGR más rápida del 8,68% hasta 2031.

- Por longitud de trayecto, la larga distancia capturó el 43,79% del tamaño del mercado de servicios de intermediación de carga de Francia en 2025, mientras que la entrega local de menos de 100 millas se expande a una CAGR del 10,16%.

- Por modelo de negocio, la intermediación tradicional retuvo el 61,08% de la participación del mercado de servicios de intermediación de carga de Francia en 2025, aunque las plataformas digitales se pronostican con una CAGR del 22,43%.

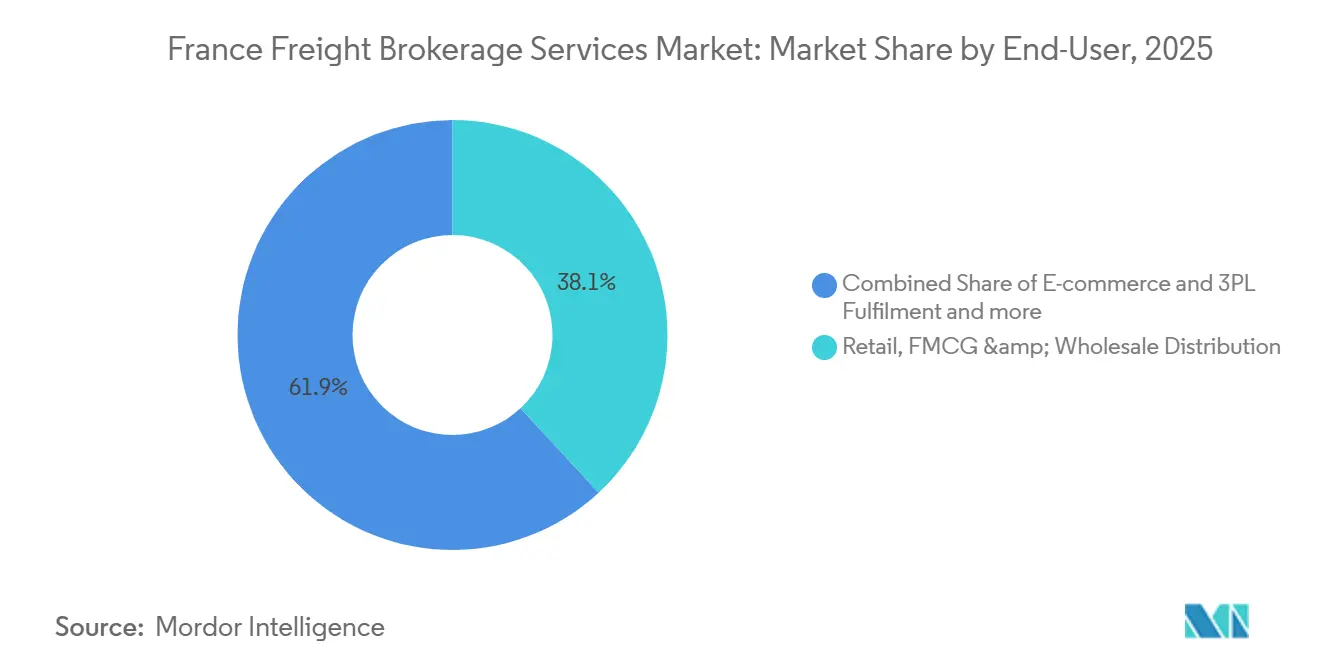

- Por usuario final, el comercio minorista, los bienes de consumo de alta rotación y el comercio mayorista mantuvieron una participación del 38,10% en 2025; el comercio electrónico y el cumplimiento de pedidos de operadores logísticos terceros crecieron más rápido con una CAGR del 18,89%.

- Por tamaño de cliente, las grandes empresas contribuyeron con el 63,81% de los ingresos de 2025, pero las pequeñas empresas crecieron a una CAGR del 12,60% a medida que las plataformas democratizan la contratación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Intermediación de Carga de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de visibilidad de la cadena de suministro bajo la CSRD impulsan la adopción de intermediarios | +1.5% | Nacional, concentrado en la sede corporativa de París | Corto plazo (≤ 2 años) |

| La expansión de los centros de consolidación urbana impulsa la intermediación de cross-docking | +1.1% | Áreas metropolitanas – París, Lyon, Marsella, Lille | Mediano plazo (2-4 años) |

| El programa de subsidios para camiones de hidrógeno amplía los grupos de capacidad verde | +0.8% | Nacional, despliegue temprano en corredores industriales | Largo plazo (≥ 4 años) |

| La digitalización aduanera post-Brexit estimula los volúmenes transfronterizos del Canal de la Mancha | +1.3% | Norte de Francia, corredor Calais-Dover | Corto plazo (≤ 2 años) |

| Los motores de precios dinámicos habilitados por inteligencia artificial mejoran la asignación de cargas | +1.2% | Nacional, liderado por adoptantes digitales | Corto plazo (≤ 2 años) |

| Los flujos de logística inversa de la economía circular crean rutas de retorno de carga | +0.7% | Nacional, sectores intensivos en embalaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Visibilidad de la Cadena de Suministro bajo la CSRD Impulsan la Adopción de Intermediarios

La CSRD obliga a aproximadamente 50.000 empresas a divulgar las emisiones de transporte de Alcance 3 a partir de enero de 2025, lo que impulsa a los cargadores a asociarse con proveedores que ofrezcan datos de carbono alineados con la norma ISO 14083 y seguimiento en tiempo real. Las sanciones por incumplimiento y los costos anuales promedio de elaboración de informes de EUR 1,2 millones (USD 1,42 millones) fomentan la externalización a intermediarios con paneles de control automatizados. Las multinacionales francesas ahora clasifican la elaboración de informes medioambientales entre sus tres principales criterios de contratación, expandiendo el mercado de servicios de intermediación de carga de Francia a medida que los intermediarios traducen complejas normas de auditoría en interfaces sencillas para los cargadores. El alcance extraterritorial de la directiva incorpora a los proveedores no pertenecientes a la UE en la misma red de informes, ampliando la demanda de intermediación transfronteriza. Los primeros adoptantes se diferencian mediante pruebas en cadena de bloques de los cálculos de emisiones y conectividad mediante interfaz de programación de aplicaciones con sistemas de planificación de recursos empresariales.

La Expansión de los Centros de Consolidación Urbana Impulsa la Intermediación de Cross-Docking

Quince microcentros en París y ocho en Lyon abastecen zonas de entrega de cero emisiones para 2026, permitiendo a los intermediarios agregar cargas paletizadas de múltiples cargadores y elevar las tasas de ocupación de los camiones al 80-85%. Las normativas municipales ya prohíben el diésel Euro 5 de más de 3,5 toneladas en los principales distritos del centro de la ciudad, por lo que los intermediarios cobran primas por servicios de valor añadido de cross-docking y ventanas horarias. Los centros de consolidación también acortan las rutas de mensajería, reduciendo el tiempo de desplazamiento de última milla en un 30-40% y apoyando los compromisos de entrega en el mismo día para el comercio electrónico. Las subvenciones públicas del Banco Europeo de Inversiones y las autoridades locales reducen el riesgo de la inversión privada en centros, impulsando aún más los volúmenes de intermediación de carga parcial urbana[1]Banco Europeo de Inversiones, "Transporte," eib.org.

El Programa de Subsidios para Camiones de Hidrógeno Amplía los Grupos de Capacidad Verde

Francia financia hasta el 40% del precio de compra de camiones de pila de combustible en el marco del programa H2 Mobility, con el objetivo de alcanzar 1.000 unidades de servicio pesado para 2030. El despliegue previsto de 100 estaciones de repostaje por parte de TotalEnergies y Air Liquide mejora la certeza de autonomía a lo largo de los corredores Atlántico-Mediterráneo. Los intermediarios obtienen ventaja de ser los primeros en actuar al reservar previamente capacidad de hidrógeno para cargadores comprometidos con la sostenibilidad, aunque una prima de costo de propiedad del 20-25% requiere modelos de recargo personalizados. Los primeros corredores verdes ya registran tasas de aceptación de licitaciones un 15% superiores a las de los equivalentes diésel, lo que indica la disposición de los cargadores a pagar por credenciales de bajo carbono.

La Digitalización Aduanera Post-Brexit Estimula los Volúmenes de Intermediación Transfronteriza del Canal de la Mancha

Las plataformas automatizadas reducen el despacho en Calais-Dover de hasta 6 horas a menos de 2 horas, revirtiendo la caída del tráfico del 18% posterior al Brexit. El sistema DELTA-G de Francia procesa 60 millones de declaraciones anuales y se sincroniza con el Servicio de Declaración Aduanera del Reino Unido, pero el 47% de las presentaciones aún contienen errores que los intermediarios son contratados para corregir. Las ganancias de volumen del 25-30% en 2025 sustentan un sólido crecimiento de los ingresos transfronterizos del Canal de la Mancha para los especialistas en trámites entre el Reino Unido y la UE. Se planea una mayor simplificación a través de la Ventanilla Única de la UE para 2028, ampliando la combinación de rutas disponibles y añadiendo resiliencia al mercado de servicios de intermediación de carga de Francia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El escrutinio antimonopolio sobre la transparencia de las tarifas de los intermediarios eleva los costos de cumplimiento | -0.9% | A nivel de la UE | Mediano plazo (2-4 años) |

| La volatilidad de los precios de la electricidad para el ferrocarril y los camiones eléctricos erosiona la paridad multimodal | -0.7% | Nacional, corredores electrificados | Corto plazo (≤ 2 años) |

| El aumento de los ciberataques a las plataformas de carga reduce la confianza de los cargadores | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| El aumento de las primas de seguros de los transportistas restringe la capacidad independiente | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Escrutinio Antimonopolio sobre la Transparencia de las Tarifas de los Intermediarios Eleva los Costos de Cumplimiento

Las autoridades de competencia de la UE investigan márgenes ocultos del 12-25% en cargas al contado, presionando a los intermediarios a desglosar el pago al transportista de las tarifas de servicio. La Autoridad de Competencia Francesa ahora exige facturas detalladas, lo que obliga a actualizaciones de tecnología de la información, revisiones legales y reeducación de clientes que en conjunto reducen el EBITDA de las empresas medianas. Las posibles multas de hasta el 10% de los ingresos aumentan el riesgo, ralentizando la expansión geográfica y el gasto en tecnología en el mercado de servicios de intermediación de carga de Francia[2]Agencia de la Unión Europea para la Ciberseguridad, "Ciberseguridad del sector del transporte," enisa.europa.eu.

La Volatilidad de los Precios de la Electricidad para el Ferrocarril y los Camiones Eléctricos Erosiona la Paridad de Costos Multimodal

La electricidad industrial promedió EUR 0,18 (USD 0,21) por kWh a finales de 2024, un 50% por encima de 2023, eliminando la brecha operativa entre diésel y eléctrico. La energía de tracción ferroviaria enfrentó aumentos de precios similares, socavando los argumentos de costo para las conversiones intermodales. Los intermediarios deben renegociar los contratos de tarifa fija o aceptar márgenes más reducidos hasta que la oferta de energías renovables se estabilice. Algunos cargadores posponen los compromisos de cambio modal, optando por compensaciones de carbono en lugar de la descarbonización física.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación de Carga Parcial se Beneficia de la Fragmentación de Paquetes

La carga parcial representó una porción creciente del tamaño del mercado de servicios de intermediación de carga de Francia, ya que sus ingresos crecen a una CAGR del 8,06% hasta 2031, mientras que la carga completa aún domina con el 57,53% de participación en 2025. Los centros de consolidación dentro de París y Lyon elevan la utilización de los camiones de carga parcial y apoyan las promesas de entrega en el mismo día que atraen a los comerciantes de comercio electrónico. En contraste, la carga completa sirve a corredores estables de fábrica a almacén, pero está presionada por la escasez de conductores y los seguros más elevados.

La mejora en la agrupación de cargas mediante inteligencia artificial reduce el tiempo de emparejamiento de carga parcial a tres horas, mejorando el rendimiento puntual. Las soluciones híbridas que combinan un tramo de carga completa con tramos urbanos de carga parcial difuminan las líneas de segmento, permitiendo a los intermediarios ofrecer servicios agrupados. Las ofertas especializadas para carga peligrosa y sobredimensionada siguen siendo un nicho pero estable, anclado por la demanda de la construcción y la industria química.

Por Tipo de Equipo: La Demanda Refrigerada Aumenta con el Crecimiento Farmacéutico

Los furgones secos representaron el 40,68% del tamaño del mercado de servicios de intermediación de carga de Francia, aunque las unidades refrigeradas se expanden a una CAGR del 8,68% a medida que aumentan los volúmenes de vacunas y biológicos. Las escaseces de capacidad de temperatura controlada durante las campañas de salud del primer trimestre permitieron a los intermediarios cobrar primas del 15-20%, impulsando el mercado de servicios de intermediación de carga de Francia. Las sondas de Internet de las Cosas en los remolques ahora alertan sobre fallos del compresor, reduciendo el deterioro y elevando los niveles de servicio de los transportistas.

El cumplimiento de las Buenas Prácticas de Distribución y la serialización de extremo a extremo para medicamentos intensifican la demanda de visibilidad, lo que lleva a los intermediarios a invertir en registros de cadena de bloques que verifican la integridad de la temperatura. Las plataformas planas y los cisternas mantienen una participación estable vinculada a los envíos de construcción y productos químicos, mientras que su crecimiento queda rezagado respecto al mercado general debido a la exposición cíclica.

Por Longitud de Trayecto: La Entrega Local Supera a la Larga Distancia

La larga distancia de más de 500 millas asegura el 43,79% del tamaño del mercado de servicios de intermediación de carga de Francia, pero avanza lentamente debido a problemas de retención de conductores e inflación de peajes. La entrega local de menos de 100 millas crece a una CAGR del 10,16% a medida que las zonas de cero emisiones en las áreas metropolitanas recompensan las furgonetas eléctricas y los modelos de microcentros. Los trayectos regionales abastecen redes de radios y centros que conectan los centros de cumplimiento con las ciudades, dando a los intermediarios opciones para equilibrar costo y velocidad.

La optimización de rutas en tiempo real reduce los costos de entrega urbana en casi un 15%, compensando los mayores costos de adquisición de vehículos eléctricos. Los intermediarios que experimentan con modelos de relevo en trayectos largos mantienen a los conductores más cerca de casa, aliviando ligeramente las restricciones laborales mientras añaden complejidad operativa.

Por Modelo de Negocio: Las Plataformas Digitales Aceleran la Incorporación de Pequeñas y Medianas Empresas

Los operadores tradicionales mantuvieron el 61,08% de la facturación de 2025, aunque los nuevos participantes digitales se expanden a una CAGR del 22,43% al ofrecer reservas instantáneas a comerciantes con restricciones de liquidez. Los motores de precios basados en inteligencia artificial dentro de las aplicaciones impulsan el 95% de la automatización de cotizaciones y elevan la aceptación. Algunos operadores establecidos ahora superponen plataformas de marca blanca sobre sistemas heredados para proteger sus cuentas principales y diversificarse.

Los híbridos basados en activos utilizan flotas propias para garantizar capacidad en temporada alta y cobran recargos por resiliencia. Las redes de agentes cubren rápidamente las brechas geográficas, aunque las normas más estrictas de la UE sobre clasificación de trabajadores aumentan las cargas de cumplimiento. El mercado de servicios de intermediación de carga de Francia combina así la profundidad de las relaciones personales con la creciente velocidad algorítmica.

Por Industria de Usuario Final: Las Devoluciones del Comercio Electrónico Impulsan la Logística Inversa

El comercio minorista, los bienes de consumo de alta rotación y el comercio mayorista mantuvieron el 38,10% de la participación del mercado de servicios de intermediación de carga de Francia, beneficiándose aún de los ritmos de reabastecimiento en tienda y en línea. El comercio electrónico y el cumplimiento de pedidos de operadores logísticos terceros crecen a una CAGR del 18,89%, impulsados por las tasas de devolución de ropa que duplican el número de manipulaciones de envío por venta. Los intermediarios monetizan los trayectos de retorno mediante el enrutamiento de reacondicionamiento y los circuitos de embalaje, amplificando los ingresos generales por ruta.

La industria farmacéutica y la atención sanitaria se benefician de las mejoras en la cadena de frío y los contratos de entrega hospitalaria justo a tiempo, que exigen recargos por certificación de Buenas Prácticas de Distribución. La construcción, la automoción y la agroindustria continúan dependiendo de remolques especializados y calendarios estacionales, apoyando una combinación de carga diversa que estabiliza la ciclicidad en el mercado de servicios de intermediación de carga de Francia[3]Comisión Europea, "Infraestructura e inversión," transport.ec.europa.eu.

Por Tamaño de Cliente: Las Plataformas Nivelan el Campo de Juego para las Pequeñas y Medianas Empresas

Las grandes empresas representaron el 63,81% de los ingresos de 2025, impulsadas por altos volúmenes de envíos y estrictos requisitos de elaboración de informes de la CSRD. Las pequeñas empresas, sin embargo, se expanden a una CAGR del 12,60% una vez que las aplicaciones eliminan los obstáculos burocráticos y ofrecen liquidación con tarjeta de crédito en lugar de plazos de 30 días. Las empresas del mercado medio adoptan modelos mixtos, combinando rutas contractuales para las referencias principales con reservas al contado para los picos promocionales.

Los cargadores con una facturación inferior a USD 10 millones carecían anteriormente de poder de negociación, pero ahora acceden a capacidad agrupada a tarifas casi empresariales, erosionando la ventaja histórica de los operadores establecidos. Los intermediarios atraen a las pequeñas y medianas empresas agrupando el flete con herramientas de cálculo de aranceles aduaneros y paneles de control de carbono, ampliando la fidelización de usuarios a lo largo de las etapas de crecimiento.

Análisis Geográfico

El norte de Francia domina los volúmenes transfronterizos del Canal de la Mancha gracias a los trámites aduaneros simplificados en Calais, mientras que Île-de-France sigue siendo el mayor centro de consumo y distribución en el mercado de servicios de intermediación de carga de Francia. Los sistemas fronterizos automatizados reducen el despacho a menos de dos horas, atrayendo a los fabricantes a relocalizar inventario cerca de la demanda del Reino Unido y aumentando las reservas de los intermediarios en los transbordadores de Dover. Mientras tanto, Auvernia-Ródano-Alpes aporta una importante producción industrial pesada, alimentando una actividad constante de furgones secos y plataformas planas hacia Alemania e Italia.

La financiación de la Red Transeuropea de Transporte de EUR 3,2 mil millones (USD 3,78 mil millones) mejora los enlaces ferroviarios y de carretera Atlántico-Mediterráneo, potenciando la competitividad intermodal a pesar de los obstáculos a corto plazo en los precios de la energía. Los proyectos portuarios en El Havre y Marsella mejoran los transbordos entre el océano y la carretera, aunque la agitación laboral ocasionalmente desvía el tráfico hacia Amberes, obligando a los intermediarios a mantener rutas alternativas. Las ubicaciones de repostaje de hidrógeno se concentran a lo largo de los mismos corredores, posicionando los cinturones industriales para la adopción temprana de camiones de pila de combustible.

Las zonas urbanas de París, Lyon y Marsella endurecen las restricciones al diésel, acelerando la intermediación local de furgonetas eléctricas. Los préstamos del Banco Europeo de Inversiones subvencionan los centros de consolidación que agregan paquetes de comercio electrónico, elevando la penetración de la carga parcial. Las regiones rurales como Nueva Aquitania proporcionan cargas agroindustriales estacionales, requiriendo listas de transportistas flexibles para gestionar los picos de cosecha. La diversidad geográfica sustenta así la estabilidad del mercado, con la heterogeneidad regulatoria exigiendo una experiencia de intermediación localizada.

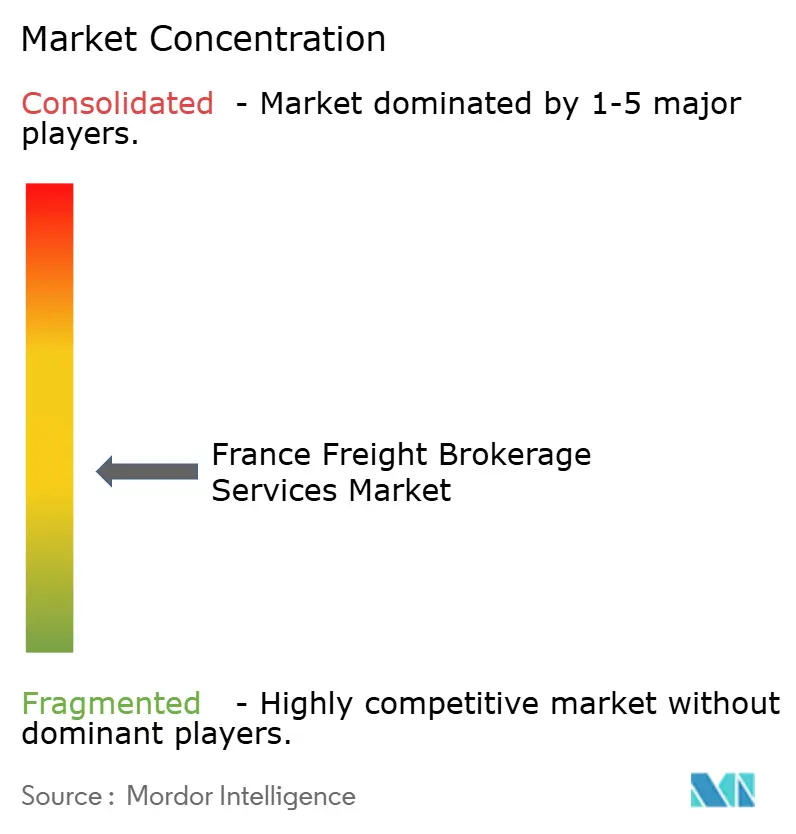

Panorama Competitivo

El mercado de servicios de intermediación de carga de Francia se sitúa en el punto medio de la escala de fragmentación, con operadores logísticos terceros globales, empresas medianas regionales y plataformas tecnológicas especializadas compartiendo clientes. Los operadores establecidos como Kuehne+Nagel, DHL y Geodis invierten en herramientas aduaneras de cadena de bloques, flotas de hidrógeno y precios basados en inteligencia artificial para defender su participación frente a los nuevos participantes digitales que ofrecen aplicaciones transparentes e incorporación rápida[4]Wall Street Journal, "Geodis se asocia con TotalEnergies en hidrógeno," wsj.com. Las empresas emergentes se dirigen a las pequeñas y medianas empresas eliminando llamadas telefónicas y trámites burocráticos, convirtiendo las consultas de precios en reservas confirmadas en menos de cinco minutos.

La capacidad de elaboración de informes de sostenibilidad actúa como factor decisivo en las licitaciones empresariales. Los intermediarios que cuentan con auditorías ISO 14083, rastreadores de carbono en tiempo real y acceso a camiones de hidrógeno ganan contratos premium. Los debates sobre la transparencia de las tarifas añaden capas de costos que favorecen las economías de escala, mientras que los mandatos de ciberseguridad bajo la NIS2 elevan el listón para la resiliencia de las plataformas. Las fusiones y adquisiciones siguen siendo activas: Transporeon adquirió un especialista francés en precios basados en inteligencia artificial, y DSV terminó de absorber la red local de DB Schenker, consolidando volúmenes y grupos de datos que alimentan algoritmos más inteligentes.

Los especialistas en nichos se posicionan en el cumplimiento de Buenas Prácticas de Distribución para la industria farmacéutica, la logística inversa y la asesoría aduanera. Los agentes sin activos aprovechan los vínculos locales, pero enfrentan brechas de capital para cumplir con los requisitos ambientales, sociales y de gobernanza y los requisitos digitales, lo que impulsa las asociaciones con proveedores de tecnología. En general, la capacidad tecnológica, la fluidez regulatoria y el acceso a capacidad verde definen la ventaja competitiva más que la propiedad de flotas, remodelando la trayectoria a largo plazo del mercado de servicios de intermediación de carga de Francia.

Líderes de la Industria de Servicios de Intermediación de Carga de Francia

DHL Group

DSV

Geodis

C.H Robinson

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Kuehne + Nagel mejoró las herramientas de visibilidad aduanera y de carga impulsadas por inteligencia artificial en las rutas comerciales europeas. Mayor automatización en la documentación transfronteriza y los flujos de trabajo de cumplimiento.

- Febrero de 2026: DHL Global Forwarding amplió el despliegue de camiones propulsados por hidrógeno en corredores de carga europeos seleccionados, incluida Francia.

- Diciembre de 2025: GEODIS amplió las iniciativas de logística baja en carbono en los corredores de transporte franceses con socios energéticos. Enfocado en infraestructura de carga electrificada y lista para combustibles alternativos en Europa.

- Junio de 2025: XPO Logistics amplió las operaciones de logística contractual y transporte por carretera en Europa Occidental. Reforzó las capacidades de distribución automotriz y minorista en los principales mercados de la UE.

Alcance del Informe del Mercado de Servicios de Intermediación de Carga de Francia

| Carga Completa |

| Carga Parcial |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma Plana / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Intermediación de Carga Tradicional |

| Intermediación de Carga Basada en Activos |

| Intermediación de Carga por Modelo de Agente |

| Intermediación de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Atención Sanitaria y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Terceros |

| Otras Industrias de Usuario Final |

| Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa |

| Carga Parcial | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma Plana / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Intermediación de Carga Tradicional |

| Intermediación de Carga Basada en Activos | |

| Intermediación de Carga por Modelo de Agente | |

| Intermediación de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Atención Sanitaria y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Terceros | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de intermediación de carga de Francia en 2026?

El tamaño del mercado de servicios de intermediación de carga de Francia se proyecta en USD 2,41 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que los ingresos crezcan a una CAGR del 6,68% entre 2026 y 2031.

¿Qué segmento de servicio crece más rápido?

La reserva de carga parcial se expande a una CAGR del 8,06% debido a la fragmentación de paquetes y los microcentros urbanos.

¿Por qué las plataformas digitales están ganando participación?

La asignación de cargas impulsada por inteligencia artificial y la reserva instantánea ayudan a los intermediarios digitales a crecer a una CAGR del 22,43%, especialmente entre las pequeñas empresas.

¿Cómo influirán los camiones de hidrógeno en la intermediación?

Los subsidios y las nuevas estaciones de repostaje añaden capacidad baja en carbono que los intermediarios pueden vender a tarifas premium a los cargadores que cumplen con la CSRD.

¿Qué desafío clave podría frenar la expansión del mercado?

La volatilidad de los precios de la electricidad para el ferrocarril y los camiones eléctricos puede retrasar la economía del cambio modal, restringiendo parte del crecimiento multimodal.

Última actualización de la página el: