マーケットトレンド の FPSO 産業

コントラクター所有のFPSOが市場を支配する見込み

- FPSOの調達には、新造、既存船の改造、既存ユニットの再展開という3つの主な方法がある。これらの選択肢のうち、再展開は、特定の分野向けにFPSOを高度にカスタマイズするという性質上、いくつかの課題がある。その結果、オペレーターは主に新造と改造のアプローチを好んでおり、過去20年間、これらのサービスを専門知識を持つ第三者請負業者に頼ることが多かった。

- コントラクター所有のFPSOは、オペレーター所有のFPSOや固定プラットフォームよりもコスト面で有利である。FPSOの設計、建設、操業を専門とする請負業者は、規模の経済を実現し、船隊利用率を最適化できるため、オペレーターのコストを削減できる。このため、請負業者が所有するFPSOは、費用対効果の高いソリューションを求めるオペレーターにとって魅力的な選択肢となっている。

- コントラクター所有のFPSOは通常リース可能で、オペレーターに油田開発の柔軟性を提供する。リースにより、オペレーターは最小限の先行資本投資でFPSOにアクセスし、配備することができるため、小規模オペレーターや生産プロファイルが不確かなプロジェクトに有利となる。

- オフショア活動の増加に伴い、探鉱・生産活動にかかるコストや、FPSO関連業務の請負業者へのアウトソーシングが増加している。これにより、オペレーターは、FPSOのオペレーションを専門業者に任せて、最も価値を生み出せる分野に資源と注意を振り向けることができる。

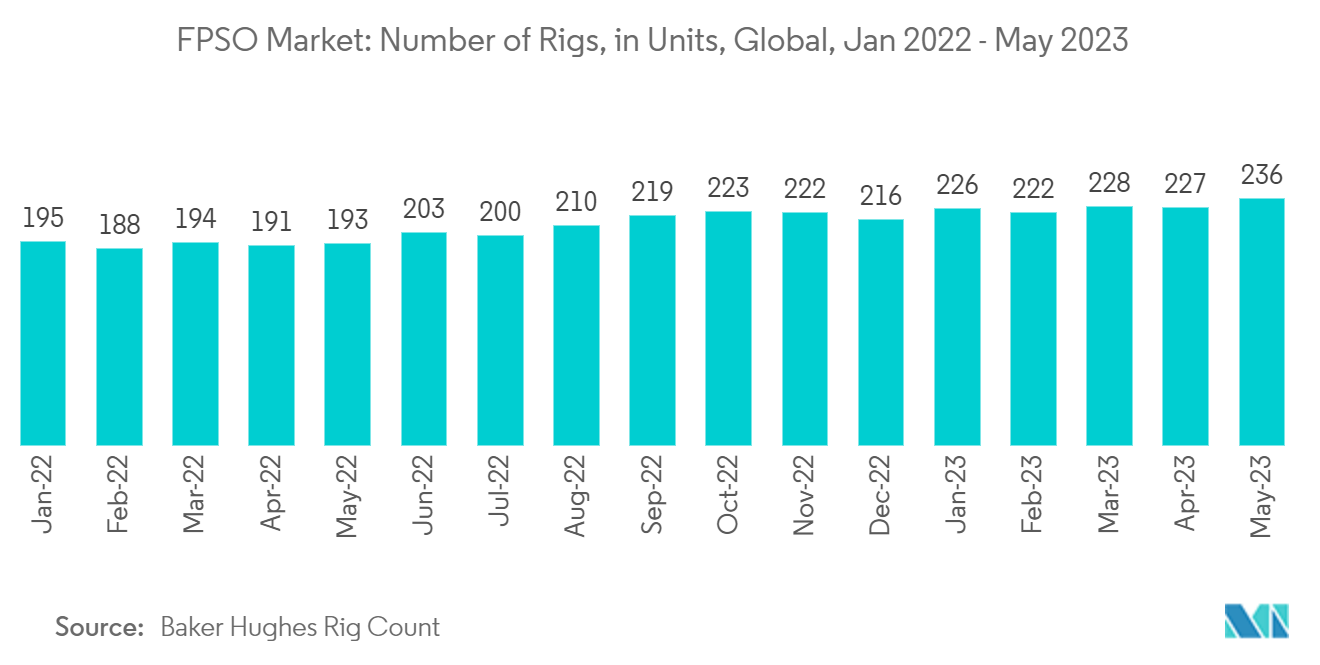

- 例えば、Baker Hughes Rig Countによると、2023年5月のオフショア・リグの数は、2022年5月の193基に対して約236基であり、オフショアでの探査・生産活動の増加を意味し、結果としてFPSOの需要を牽引している。

- 2023年5月には、日本のFPSOサプライヤーであるMODECがEquinorからブラジル沖カンポス海盆のBM-C-33ブロック向けにFPSO船を供給する契約を獲得した。2027年完成予定のFPSOの納入に加え、MODECはEquinorに対し、FPSOの原油生産開始初年度の操業・保守サービスを提供する。その後、EquinorはFPSOの操業責任を引き継ぐ予定です。

- したがって、上記の通り、コントラクター所有のFPSOが予測期間中に市場を支配すると予想される。

サンプルをダウンロード

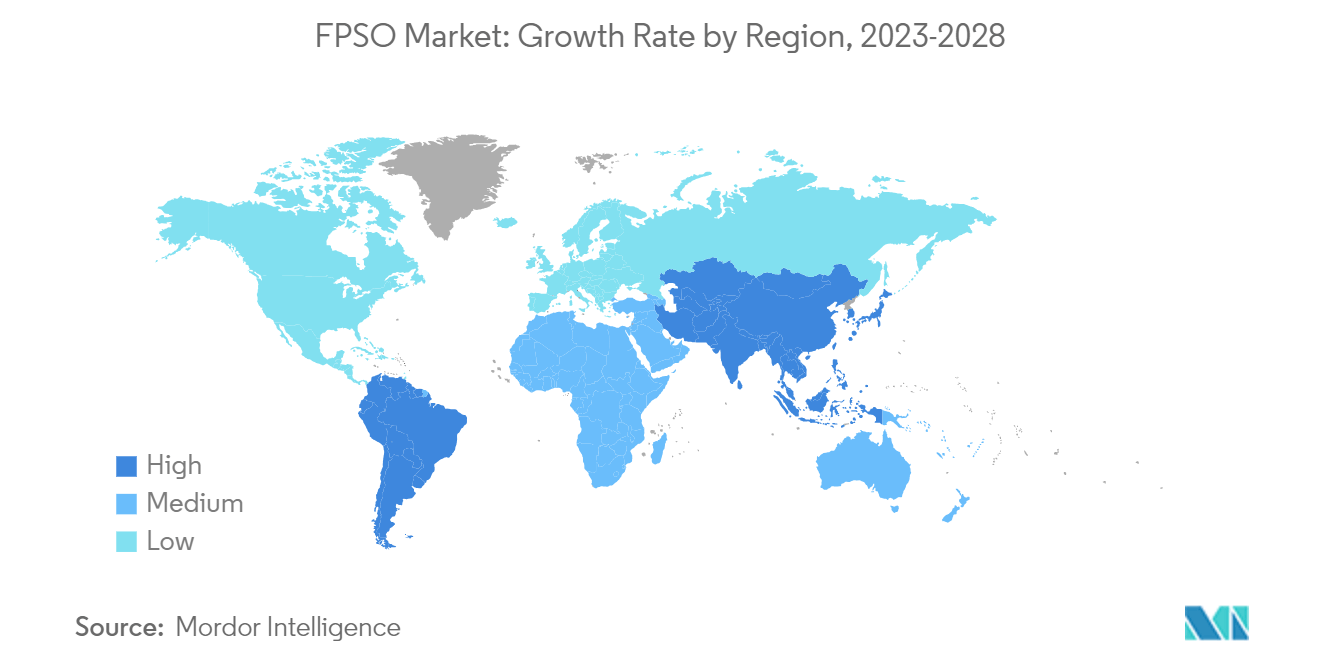

南米が主要市場シェアを占める見込み

- 南米地域は、世界のFPSO市場に最も大きな影響を及ぼすと予想されている。特に、ブラジルとガイアナがこの市場の主要プレーヤーとして台頭し、近年FPSOの需要が大幅に急増している。

- 南米は、特にブラジルとガイアナにおいて重要な海洋石油・ガス埋蔵量を有している。これらの埋蔵量は深海や超深海に位置しており、効率的な生産・貯蔵・積出のためにFPSOが必要とされている。これらの地域で大規模な発見と生産が行われる可能性があるため、FPSOの需要が高まっている。

- 例えば、ダイヤモンド・オフショアは2022年11月、ブラジルのペトロブラスから超深海セミ・サブマーシブル・リグ「オーシャン・カレッジの掘削プログラム契約を獲得した。この契約は4年間で、さらに4年間延長できるオプションがついている。契約期間は4年で、契約総額は約4億2900万米ドルと推定され、これには出動料とサービス提供料が含まれる。

- さらに、南米には、特にブラジルのサントス盆地とカンポス盆地に豊富なプレソルト埋蔵量がある。これらの埋蔵量は厚い塩の層の下にあり、探査と生産に技術的な課題をもたらしている。FPSOは、深海で安全に操業でき、プレソルト油田の複雑な処理要件を処理できるため、こうした厳しい環境に適している。

- したがって、上記の点から、予測期間中、南米地域がFPSO市場を支配すると予想される。

サンプルをダウンロード