欧州昇降機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

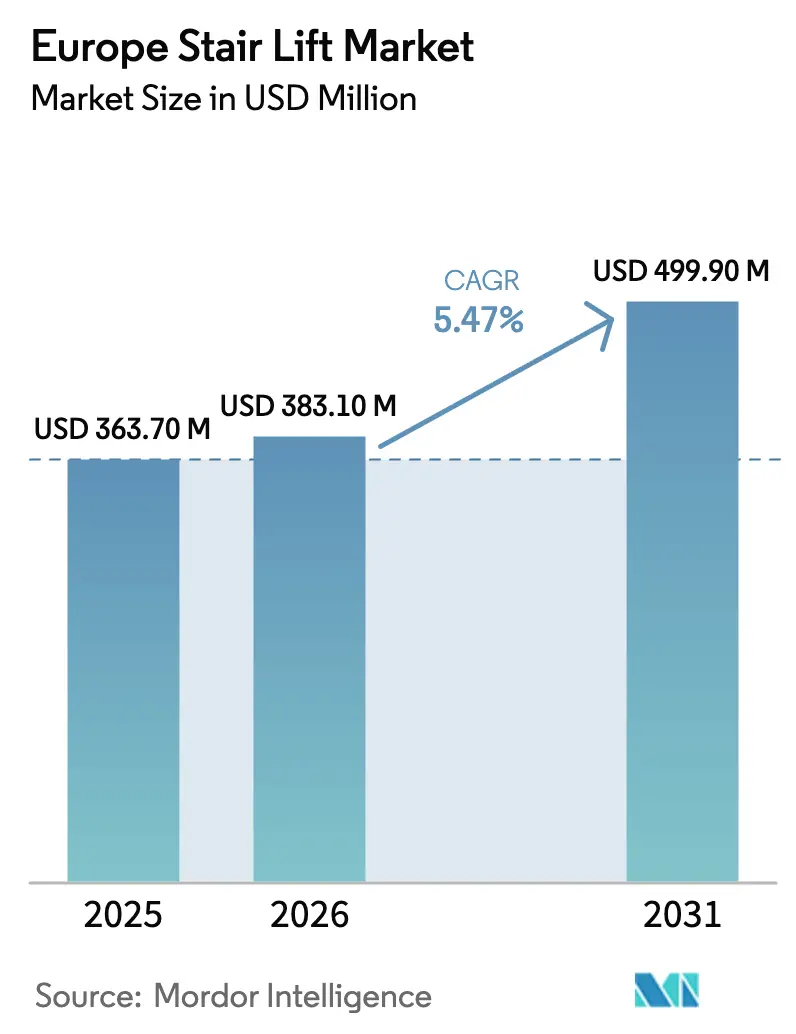

| 基準年の市場規模 (2025) | 363.70 百万米ドル |

| 市場規模 (2026) | 383.10 百万米ドル |

| 市場規模 (2031) | 499.90 百万米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

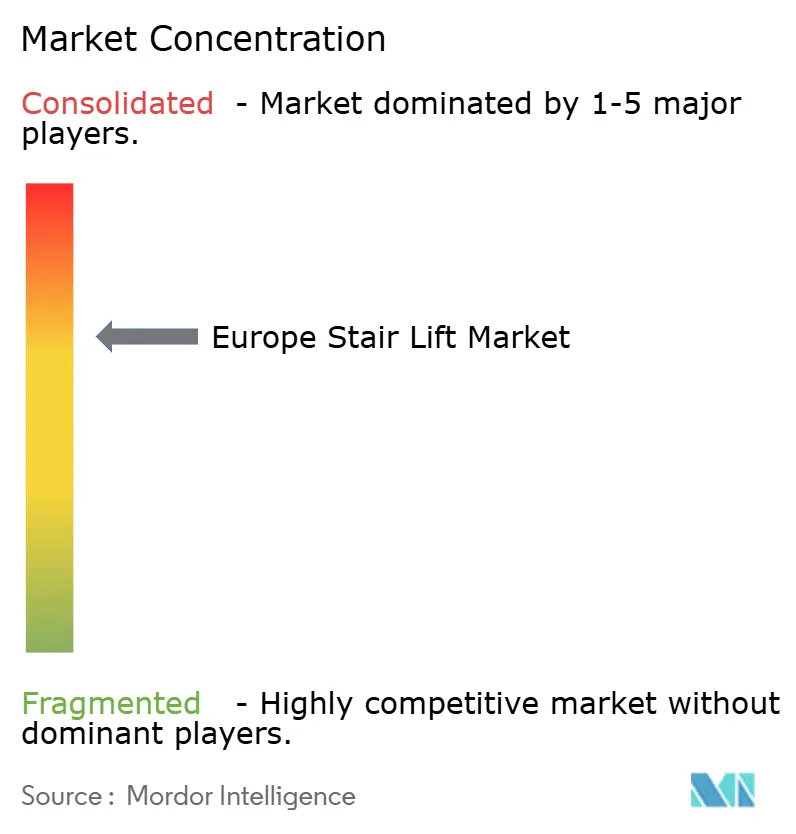

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州昇降機市場分析

欧州昇降機市場規模は2025年に3億6,370万米ドルと評価され、2026年の3億8,310万米ドルから2031年には4億9,990万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.47%です。65歳以上の居住者の基盤が着実に拡大しており、すでに地域人口の5分の1を超えており、対応可能な需要を着実に拡大させています。[1]Eurostat、「人口構造と高齢化」、EUROSTAT 障害有病率の上昇と、在宅での高齢化に対する強い選好が相まって、特に改修費用を支援できる持ち家住宅において転換活動が活発に続いています。英国の付加価値税軽減制度からドイツのPflegekasse補助金に至る財政的インセンティブが初期費用を軽減し、アクセスを広げています。メーカーはモジュール式レールシステムと工場標準化部品に注力を強め、設置時間を短縮し、曲線型モデルの普及を後押ししています。競争上の関心はレンタルサブスクリプション、スマートホームとの相互運用性、およびダウンタイムを削減してアフターセールス経済性を強化するIoT駆動型遠隔診断へとシフトしており、欧州アクセシビリティ法が資本力のある事業者に有利な技術的コンプライアンス規範を確立しています。

主要レポートのポイント

- レール方向別では、直線型モデルが2025年の欧州昇降機市場シェアの67.10%を占め、曲線型は2031年までに10.72%のCAGRで成長すると予測されています。

- ユーザー方向別では、着座型が2025年の欧州昇降機市場規模の71.80%のシェアを保持し、立位型は2031年までに9.42%のCAGRで拡大すると予測されています。

- 設置場所別では、屋内システムが2025年の欧州昇降機市場シェアの80.60%を占め、屋外モデルは同期間に10.28%のCAGRが見込まれています。

- 用途別では、住宅用途が2025年の欧州昇降機市場規模の68.05%のシェアを占め、医療施設は2031年までに9.88%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州昇降機市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢者人口比率の上昇と障害有病率 | +2.80% | 欧州全域、特にイタリア、ポルトガル、ブルガリアで高い | 長期(4年以上) |

| 施設入所を避けるための在宅ケア選好の高まり | +2.10% | 英国、ドイツ、オランダ、フランス | 中期(2〜4年) |

| モジュール式レール製造および改修キットの進歩 | +1.50% | ドイツ、英国、チェコ共和国の製造拠点 | 短期(2年以内) |

| 移動補助具に対する補助金および付加価値税免除制度 | +1.20% | 英国、ドイツ、オーストリア、オランダ | 中期(2〜4年) |

| レンタルおよびサブスクリプションモデルの台頭 | +0.90% | 英国、ドイツ、フランス | 短期(2年以内) |

| スマートホーム統合とIoT遠隔診断 | +0.50% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口比率の上昇と障害有病率

欧州の年齢構成は、団塊の世代が高齢期に入るにつれて高齢コホートへとシフトしており、アクセシビリティ製品の潜在的な顧客層を拡大しています。65歳以上の人口は2019年の9,050万人から2024年には9,780万人に増加し、2050年までに1億2,980万人を超えると予測されています。加齢とともに移動制限が強まり、複数階建て住宅内での安全な垂直移動を可能にする昇降機への持続的な需要が生まれています。高齢女性は男性よりも移動制限が高く、この動態が製品マーケティングと機能の重点に影響を与えています。高齢居住者が多く集中し、エレベーター設備のある住宅が少ない農村地域は、改修活動の肥沃な土壌となっています。高齢者比率が最も高いイタリア、ポルトガル、ブルガリアなどの国々は、欧州昇降機市場において特に強い長期的ポテンシャルを持っています。

施設入所を避けるための在宅ケア選好の高まり

欧州全域の世帯は、介護施設への入所よりもコミュニティベースまたは在宅ケアを選択する傾向が強まっています。75歳以上の人々における在宅ケアサービスの利用はパンデミック中に急増し、公衆衛生当局が自立生活を推進する中で依然として高水準を維持しています。財政的な慎重さがこの選択を支えており、介護施設の平均日額費用は、入居から2年以内に昇降機の設置費用を上回ることが多いです。障害を持つ住宅所有者は収入面での負担が高い傾向にあり、補助金や付加価値税免除で補完された一度限りの改修は、継続的な施設費用よりも魅力的です。英国の障害者施設補助金やドイツの改修手当などの政策手段は、資本支出を低減することでこの選好を強化しています。その結果、特に補助金申請プロセスが合理化された市場において、持ち家住宅での転換率が引き続き上昇しています。

モジュール式レール製造および改修キットの進歩

サプライヤーはレールを現場で切断・調整・接合できるモジュール式のプレハブセグメントに再設計しており、曲線型設置の経済性を変革しています。チェコ共和国と英国の生産ラインでは、レーザー誘導溶接と自動品質管理を採用してリードタイムを短縮し、材料廃棄を削減し、スループットを向上させています。[2]Stannah Group、「Stannahレポート2024」、STANNAH GROUP 設置業者は、構造変更なしに狭い階段や曲がりくねった階段を通過できる軽量部品の恩恵を受け、欧州全域に多い歴史的建造物における対応可能な需要を拡大しています。モジュール式設計はまた、測定から試運転までのダウンタイムを最小化し、多くの場合プロジェクトサイクルを数週間から数日に短縮します。ユニットあたりの製造コストの低下により、ディーラーはより競争力のある価格を提供しながらマージンを維持でき、この組み合わせが老朽化した機器の交換サイクルを加速させます。特注ブラケットやギアハウジング向けの積層造形への継続的な投資が、このポジティブなコスト軌跡を持続させると予測されています。

移動補助具に対する補助金および付加価値税免除制度

多くの政府はアクセシビリティを社会的必要事項として認識し、消費者の自己負担を軽減する財政手段を展開しています。英国は適格な昇降機購入を20%の付加価値税から免除し、固定収入で生活する退職者の価格負担を軽減しています。ドイツは法定介護保険を通じて改修費用の一部を払い戻し、オーストリアとオランダは世帯の拠出を補完するモビリティ予算プログラムを運営しています。地方自治体は直接現金補助金と低利融資を組み合わせることが多く、最貧困層以外にも適格性を拡大しています。公共部門の支援は、可処分所得が全国平均を下回る都市郊外や農村地区において特に影響力があります。政策立案者が長期ケアの財政的現実に直面する中、共同資金による昇降機を通じて在宅での高齢者の自立を維持することは、施設補助金に対して財政的に効率的な代替手段であり続けています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期購入・設置費用 | -1.80% | 東欧・南欧、農村地域 | 中期(2〜4年) |

| カスタマイズ価格を押し上げる複雑な階段形状 | -1.20% | 歴史的都市中心部、老朽化した住宅ストック | 長期(4年以上) |

| 補助機器に関連する認識上のスティグマ | -0.80% | 南欧、伝統的なコミュニティ | 中期(2〜4年) |

| 医療適応外での限定的な償還カバレッジ | -0.60% | 東欧、民間医療システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期購入・設置費用

支援的な補助金制度にもかかわらず、新しい昇降機の定価は低所得地域の世帯にとって依然として障壁となっています。屋内直線型モデルは補助金なしで購入する場合、一般的に約2,500ポンド(3,175米ドル)から始まり、防水加工が必要な屋外ユニットでは価格が急激に上昇します。電気工事、構造補強、および認定設置サービスにより、最終請求額に数百ドルが加算される場合があります。可処分所得がEU平均を下回る東欧・南欧の購入者は、購入を先延ばしにしたり中古品を求めたりすることが多く、これらの地域での普及を遅らせています。レンタルプログラムとメーカー支援の融資は負担を軽減しますが、特に補助金適格性の認知が限られている場合には、高コストの認識を完全には相殺できません。公共予算への継続的な圧力が将来の補助金成長を抑制する可能性があり、欧州昇降機市場における競争戦略の中心に手頃な価格を置き続けています。

カスタマイズ価格を押し上げる複雑な階段形状

欧州の建築遺産は視覚的な魅力をもたらす一方で、アクセシビリティの改修を複雑にすることが多いです。螺旋階段、狭い踏み板、複数の踊り場を持つレイアウトは、ディーラーに製作時間を倍増させ材料使用量を増大させるカスタムレールの発注を強いります。都市中心部の歴史的保存規則は構造変更を制限し、エンジニアリングの複雑さをさらに高めています。1970年以前の建物に多い幅850mm未満の狭い階段は、省スペース設計や部分的な壁の撤去を必要とし、費用と専門サービス料を増加させます。特注曲線型レールの再販価値が低いため二次市場が制約され、予算を意識した購入者が低コストの選択肢を得られない状況が続いています。メーカーはよりスリムなキャリッジと小半径ターンシステムを導入していますが、これらのイノベーションが規模化するまでは、建築上の課題が最も設置困難な住宅での設置量を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レール方向別:直線型が数量を支配し、曲線型が急速に台頭

直線型ユニットは2025年の欧州昇降機市場シェアの67.10%を維持しており、ほとんどの一直線階段との互換性と低い設置コストを反映しています。曲線型設置の欧州昇降機市場規模は、モジュール式製造がリードタイムを短縮しユニットあたりの費用を削減するにつれて、2031年までに10.72%のCAGRで拡大すると予測されています。直線型モデルは、標準化されたフットプリントがフリートメンテナンスを簡素化する公営住宅当局や大規模介護施設チェーンによる一括調達から引き続き恩恵を受けています。曲線型システムは、狭い踊り場や90度ターンを特徴とする歴史的地区や都市のテラスハウスの住宅所有者を引き付けています。ベンダーは中欧の工場能力を拡大して増加する曲線型需要に対応し、カスタマイズが法外に長い待ち時間を意味するという認識に対抗しています。生産が拡大しレンタルフリートが蓄積されるにつれて、直線型と曲線型製品の価格差は縮小し、欧州昇降機市場の追加的な対応可能世帯を解放するはずです。

設置クルーは、モジュール式レールセグメントが現場組み立ての時間を数時間短縮し、居住者への支障を減らしプロジェクトあたりの労働コストを削減していると報告しています。メーカーはまた、より長い、またはより複雑な曲線での乗り心地の滑らかさを向上させる軽量合金と更新されたドライブトレインを組み込んでいます。予知保全へのシフトは、部品摩耗を加速させる湿度や温度変動の影響を受けやすい古い建物に居住することが多い曲線型所有者に共鳴すると期待されています。したがって、ディーラーはプレミアム曲線型オプションを提案する際に遠隔診断パッケージを強調し、機器のサービス寿命全体にわたる総所有コストの優位性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ユーザー方向別:着座型がリード、立位型が勢いを増す

着座型昇降機は2025年の出荷量の71.80%を占め、普遍的な魅力と優れた快適性により複数ユーザー世帯のデフォルトの選択肢であり続けています。立位型ユニットは2031年までに9.42%のCAGRを記録すると予測されており、膝の硬直、部分的な体重負荷能力、または非常に制約された階段幅を持つユーザーに訴求しています。立位型の欧州昇降機市場規模は、踏み板が浅く頭上空間が限られているコンドミニアムやテラスハウスによってさらに押し上げられています。着座型モデルは、医療施設の調達から得た教訓を反映した旋回式フットプレート、多点ハーネス、抗菌シートカバーなどの改良を加えています。立位型昇降機には、折りたたみ式腰掛け、統合グラブレール、センサーロック式ドアが組み込まれており、上昇中の安定性と安心感を高め、かつて普及を制限していた安全上の懸念に対処しています。

ハイブリッドプラットフォームで両モードを統合することで、進行性の移動能力低下を見越した世帯に将来対応性を提供します。ディーラーは、複数世代が一つの設置を使用することを想定している家族にハイブリッドモデルを推奨することが多く、耐久性と再販の柔軟性を促進しています。ソフトウェア機能が方向を超えて標準化されるにつれて、機能的な違いは物理的なフットプリントと姿勢の好みに縮小し、主要な追加研究開発費なしに立位型販売でより高い粗利益を実現できます。このトレンドは欧州昇降機市場内でより大きな製品ラインの多様化を支援し、小規模ディーラーが在庫を膨らませることなくニッチな要件に対応するのを助けています。

設置場所別:屋内がベースを支配し、屋外が加速

屋内設置は2025年の設置件数の80.60%を占め、プライベートエレベーターのない複数階建て住宅が主流の欧州の状況を反映しています。屋外ユニットは、湿潤な気候での運用寿命を延ばす改善された防塵防水性能と耐腐食材料に支援され、2031年までに10.28%のCAGRを記録すると予測されています。屋外システムの設置は、防水配線、基礎アンカリング、および排水対策により、屋内同等品より通常500〜1,000ポンド(635〜1,270米ドル)高くなります。しかし、段差のある玄関、テラスガーデン、スプリットレベルのパティオを持つバンガローにとってのメリットは大きく、これらはすべて移動障害のある居住者を孤立させる可能性があります。メーカーは新たに、北欧地域に多い氷点下環境に対応した加熱シート、UV安定性のある張り地、リチウムイオンバッテリーを提供しています。

ロフト改装や地下室の居住スペースが西欧全域で依然として広く普及しているため、屋内普及は飽和の兆しを見せていません。多くの不動産所有者は、資金調達を合理化し総改修ダウンタイムを最小化するために、キッチンや浴室の改修と同時に屋内設置を計画しています。IoT機能はWi-Fiカバレッジが強い屋内モデルで最初に展開されていますが、5Gおよびメッシュネットワークがさらなる普及を遂げるにつれて屋外バリアントも追随する可能性が高いです。気候変動への耐性が政策上の優先事項として高まるにつれて、地域の建築基準が新築建物に屋外バリアフリーアクセスポイントを義務付けるようになる可能性があり、欧州昇降機市場における屋外の機会を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:住宅ベースが持続し、医療施設が急増

住宅用途は2025年のユニット設置件数の68.05%を占め、住宅所有者が慣れ親しんだ環境で高齢化しようとする意志を強調しています。外来センターからリハビリクリニックに至る医療施設は、より厳格な臨床安全基準と患者スループットの増加に後押しされ、2031年までに9.88%のCAGRを記録する見通しです。多くのクリニックはストレッチャー搬送にプラットフォームリフトを好みますが、エレベーターが設置できないスタッフエリアや狭い非常口では昇降機が依然として人気です。小売店やオフィス物件を含む商業ビルは、欧州アクセシビリティ法のコンプライアンスマイルストーンを達成するために昇降機を統合していますが、欧州昇降機市場におけるそのシェアは比較的控えめなままです。

住宅の成長は改修補助金と、高齢の親のために設置費用を共同負担する成人した子供たちの意欲に支えられています。欧州のいくつかの国での長期住宅ローンにより、昇降機のアップグレードをホームエクイティラインに組み込み、初期現金支出を管理可能な分割払いに変えることが実用的です。医療施設は、患者移送間のダウンタイムを削減するために、抗菌仕上げ、密閉ドライブハウジング、クイックスワップバッテリーパックをますます指定しています。これらの要件はプレミアム住宅モデルにも波及しており、施設から家庭用セグメントへの技術移転を示し、欧州昇降機市場の用途全体にわたる機能的収束を強化しています。

地域分析

英国は引き続き国別でトップの地位を維持しており、付加価値税軽減、最大3万ポンド(38,100米ドル)相当の障害者施設補助金、および24時間対応可能な密度の高いディーラーネットワークに支えられています。普及はさらに、新築住宅が将来の昇降機改修に適した階段幅を維持することを義務付ける建築基準の規定によって促進されており、長期的なパイプラインの可視性を確保しています。レンタルプログラムはここで生まれ、手術待ちや限定的なリハビリ期間の一時的なユーザーへのアクセスを広げ、相当な規模に達しています。

ドイツは最も成長の速い主要市場であり、住宅改修の一部を払い戻す法定長期介護保険によって推進されています。ディーラーネットワークは、IoT接続性、自動旋回技術、予防的メンテナンスアラートへの支払い意欲を高める品質認証を重視するエンジニアリング中心の文化から恩恵を受けています。チェコ拠点のレール製造は、需要が高まる中でもリードタイムを短縮し、南ドイツへのジャストインタイム納品を支援しています。エネルギー効率の高い住宅改修に対する連邦補助金はアクセシビリティ工事と組み合わせることができ、住宅所有者が断熱改修と昇降機設置を組み合わせることを促しています。

フランス、イタリア、スペインは中程度の成長帯に集まっていますが、複数階建て住宅の高い割合と急速に高齢化する人口により、相当な成長余地があります。税額控除の枠組みと市町村の共同資金調達制度が普及しつつありますが、行政上の複雑さが実行を遅らせる場合があります。南欧の気候はまた、庭やベランダへのアクセスのための屋外ユニット需要を高めています。より広い欧州その他セグメントには、スマートホーム統合率が最も高い北欧諸国と、手頃な価格が主要なボトルネックとなっている新興東欧市場が含まれます。調和されたアクセシビリティ基準が要件を徐々に平準化しており、メーカーが製品プラットフォームをサブ地域全体に複製し、欧州昇降機市場全体の数量を引き上げることを可能にしています。

競争環境

欧州昇降機市場は中程度の集中度を示しており、少数の多国籍メーカーがブランド出荷の大部分を支配しています。Stannahは英国とチェコ共和国の二拠点生産能力を活用して直線型と曲線型の両ニッチに対応し、迅速な生産と9万台以上のユニットをサービス契約下で維持するフィールドフォースを組み合わせています。企業は、基本的なリフト機能を超えた価値を差別化するために、リチウムイオンパワートレイン、ワイヤレス呼び出しステーション、自己診断ファームウェアへの研究開発を強化しています。

レンタルおよびサブスクリプションプログラムはディーラーの年金収入を拡大し、参入コストを低下させ、価格に敏感な地域向けに改修できる二次フリートを生み出しています。メーカーは金融機関と協力して機器とサービスを複数年のオペレーティングリースにバンドルし、調達を設備投資から運営費へとシフトさせています。昇降機企業とスマートホームプラットフォームとのパートナーシップは、音声制御、ジオフェンシング、介護者アラートを組み込み、テクノロジーに精通した高齢者への製品の関連性を高めることを目指しています。

欧州アクセシビリティ法は文書化とテストの閾値を引き上げており、大手既存企業は認定ラボと専任の規制チームを通じてこれを満たし、小規模な組立業者に対する参入障壁を構築しています。しかし、ニッチプレーヤーは一時的なイベントやレンタル物件に対応するポータブルおよびトラックレスリフトで優れた成果を上げています。多言語ユーザーインターフェース、昇降機を補完する低層ホームリフト、および匿名化された使用統計を保険会社と共有するサブスクリプションベースの監視サービスにホワイトスペースの機会が残っています。戦略的買収者が欧州昇降機市場でのシェアを高めるために地理的補完と技術的補完を追求する中、統合は引き続き見込まれます。[4]Otolift、「持続可能性へのコミットメント」、OTOLIFT

欧州昇降機産業リーダー

Handicare Group AB

Stannah Lifts Holdings Ltd

Acorn Mobility Services Ltd

Thyssenkrupp Elevator AG

Candor Care Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:欧州アクセシビリティ法の完全適用により、すべてのEU加盟国に調和された製品・サービス規則が課され、昇降機ベンダーのコンプライアンス義務が強化されました。

- 2025年4月:英国の複数のディーラーが、短期的な移動能力喪失を抱える顧客を対象に、設置、撤去、サービスをバンドルした柔軟な月額条件でレンタルオファーを拡大しました。

- 2025年3月:Stannahが、2つのキャビンサイズで床貫通移動を行う住宅用ホームリフトラインであるUpliftsを発売し、同社のアクセシビリティポートフォリオを拡充しました。

- 2025年3月:Lehner Lifttechnikが80カ国への95%の輸出シェアを報告し、国際展開とTÜV認定品質基準への注力を強調しました。

欧州昇降機市場レポートの範囲

昇降機は一般的に階段を上下に移動するために使用され、電動レール上を滑走する椅子式の機械的昇降装置です。屋外および屋内環境において、補助なしでは階段を移動できない移動制限のある方や障害のある方が主に使用します。本調査は、地域内のさまざまなベンダーによる昇降機の販売から生じる収益を考慮しています。

欧州昇降機市場は、レール方向(直線型、曲線型)、ユーザー方向(着座型、立位型、統合型)、設置場所(屋内、屋外)、用途(住宅、医療)、国(英国、フランス、ドイツ、その他欧州)によって区分されています。

市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| 直線型 |

| 曲線型 |

| 着座型 |

| 立位型 |

| 統合型 |

| 屋内 |

| 屋外 |

| 住宅 |

| 医療施設 |

| 商業施設 |

| その他の用途 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他欧州 |

| レール方向別 | 直線型 |

| 曲線型 | |

| ユーザー方向別 | 着座型 |

| 立位型 | |

| 統合型 | |

| 設置場所別 | 屋内 |

| 屋外 | |

| 用途別 | 住宅 |

| 医療施設 | |

| 商業施設 | |

| その他の用途 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 |

レポートで回答される主要な質問

欧州昇降機市場の現在の価値はいくらですか?

欧州昇降機市場規模は2026年に3億8,310万米ドルであり、2031年までに4億9,990万米ドルに達する軌道にあります。

欧州昇降機市場はどのくらいの速さで成長すると予測されていますか?

市場は2026年から2031年の間に5.47%のCAGRを記録すると予測されており、人口の高齢化と支援的な補助金の枠組みによって推進されています。

欧州全体で販売をリードしている製品タイプはどれですか?

直線型レール昇降機がシンプルな設計と低い設置コストにより67.10%で最大のシェアを保持しています。

医療施設内での主な成長分野は何ですか?

病院とクリニックの採用は、欧州アクセシビリティ法へのコンプライアンスと患者フローの増加に対応するための施設アップグレードにより、9.88%のCAGRで増加すると予測されています。

レンタルモデルは普及にどのような影響を与えていますか?

週次または月次のサブスクリプションパッケージが初期費用を低下させ、短期ユーザーへのアクセスを広げ、収益性の高い継続的な収益源を生み出しています。

昇降機の提供を再形成している技術トレンドは何ですか?

IoT対応遠隔診断、スマートホーム音声制御統合、およびリードタイムを短縮するモジュール式製造が急速に標準機能となっています。

最終更新日: