Größe und Marktanteil des europäischen Treppenliftmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

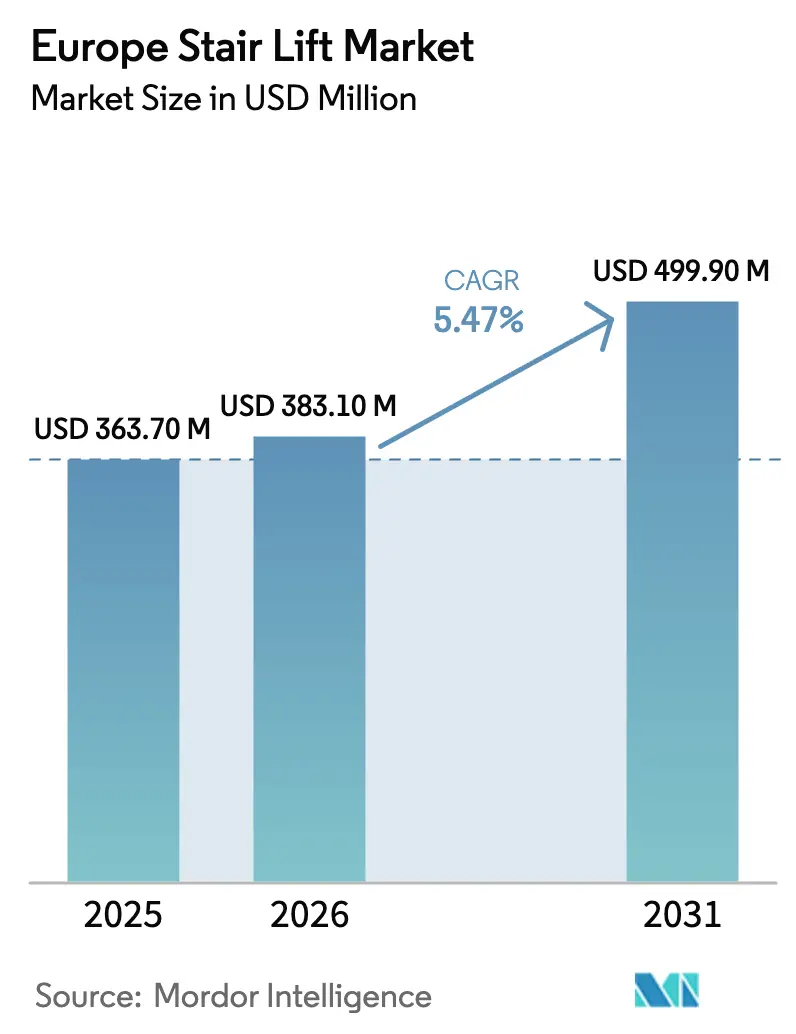

| Marktgröße im Basisjahr (2025) | 363.70 Millionen US-Dollar |

| Marktgröße (2026) | 383.10 Millionen US-Dollar |

| Marktgröße (2031) | 499.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Treppenliftmarkts von Mordor Intelligence

Die Größe des europäischen Treppenliftmarkts wurde im Jahr 2025 auf 363,70 Millionen USD geschätzt und soll von 383,10 Millionen USD im Jahr 2026 auf 499,90 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031). Eine stetig wachsende Bevölkerungsgruppe der über 65-Jährigen, die bereits mehr als ein Fünftel der Bevölkerung der Region ausmacht, vergrößert die adressierbare Nachfrage kontinuierlich.[1]Eurostat, "Bevölkerungsstruktur und Alterung," EUROSTAT Die zunehmende Verbreitung von Behinderungen in Verbindung mit einem starken Wunsch, zu Hause zu altern, hält die Umbauaktivitäten lebhaft, insbesondere in selbst genutzten Wohnimmobilien, die Nachrüstungsausgaben unterstützen können. Steuerliche Anreize, die von der Mehrwertsteuerbefreiungsregelung des Vereinigten Königreichs bis hin zu den Pflegekassenzuschüssen in Deutschland reichen, senken die Anfangskosten und erweitern den Zugang. Hersteller schärfen ihren Fokus auf modulare Schienensysteme und werkseitig standardisierte Komponenten, verkürzen die Installationszeit und helfen Kurvenmodellen, an Bedeutung zu gewinnen. Der Wettbewerb verlagert sich zunehmend auf Mietabonnements, Smart-Home-Interoperabilität und IoT-gestützte Ferndiagnosen, die Ausfallzeiten reduzieren und die Kundendienst-Wirtschaftlichkeit stärken, während der Europäische Barrierefreiheitsakt technische Compliance-Normen festigt, die gut kapitalisierte Anbieter begünstigen.

Wichtigste Erkenntnisse des Berichts

- Nach Schienenausrichtung entfielen im Jahr 2025 67,10 % des Marktanteils des europäischen Treppenliftmarkts auf gerade Modelle, während für Kurvenmodelle bis 2031 eine CAGR von 10,72 % prognostiziert wird.

- Nach Benutzerausrichtung hielten sitzende Konfigurationen im Jahr 2025 einen Anteil von 71,80 % an der Marktgröße des europäischen Treppenliftmarkts, während für Stehlifte bis 2031 eine CAGR von 9,42 % prognostiziert wird.

- Nach Installationsort entfielen im Jahr 2025 80,60 % des Marktanteils des europäischen Treppenliftmarkts auf Innensysteme, wobei für Außenmodelle im gleichen Zeitraum eine CAGR von 10,28 % erwartet wird.

- Nach Anwendung entfielen im Jahr 2025 68,05 % des Marktanteils des europäischen Treppenliftmarkts auf den Wohnbereich, und für Gesundheitseinrichtungen wird bis 2031 eine CAGR von 9,88 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Treppenliftmarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Anteil älterer Menschen und zunehmende Verbreitung von Behinderungen | +2.80% | Europaweit, am stärksten in Italien, Portugal, Bulgarien | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für häusliche Pflege zur Vermeidung von Heimunterbringung | +2.10% | Vereinigtes Königreich, Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Fortschritte in der modularen Schienenherstellung und bei Nachrüstsätzen | +1.50% | Deutschland, Vereinigtes Königreich, Tschechische Republik als Fertigungsstandorte | Kurzfristig (≤ 2 Jahre) |

| Subventionen und Mehrwertsteuerbefreiungsregelungen für Mobilitätshilfen | +1.20% | Vereinigtes Königreich, Deutschland, Österreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Entstehung von Miet- und Abonnementmodellen | +0.90% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Smart-Home-Integration und IoT-Ferndiagnose | +0.50% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Anteil älterer Menschen und zunehmende Verbreitung von Behinderungen

Europas Altersstruktur verschiebt sich in Richtung älterer Bevölkerungsgruppen, da die Babyboomer-Generation in fortgeschrittene Jahre eintritt und den potenziellen Kundenstamm für Barrierefreiheitsprodukte vergrößert. Die Bevölkerung im Alter von 65 Jahren und älter stieg von 90,5 Millionen im Jahr 2019 auf 97,8 Millionen im Jahr 2024 und soll bis 2050 die Marke von 129,8 Millionen überschreiten. Mobilitätseinschränkungen nehmen mit dem Alter zu und schaffen eine anhaltende Nachfrage nach Treppenliften, die eine sichere vertikale Bewegung in mehrstöckigen Häusern ermöglichen. Ältere Frauen erfahren stärkere Mobilitätseinschränkungen als Männer, eine Dynamik, die das Produktmarketing und die Schwerpunktsetzung bei Funktionen beeinflusst. Ländliche Regionen, in denen ältere Bewohner stärker konzentriert sind und aufzugausgestatteter Wohnraum knapp ist, bieten fruchtbaren Boden für Nachrüstungsaktivitäten. Länder wie Italien, Portugal und Bulgarien, die den größten Anteil älterer Menschen aufweisen, haben ein besonders starkes langfristiges Potenzial für den europäischen Treppenliftmarkt.

Wachsende Präferenz für häusliche Pflege zur Vermeidung von Heimunterbringung

Haushalte in ganz Europa entscheiden sich zunehmend für gemeindenahe oder häusliche Pflege anstelle einer Heimunterbringung. Die Inanspruchnahme häuslicher Pflegedienste bei Menschen ab 75 Jahren stieg während der Pandemie stark an und bleibt erhöht, da die Gesundheitsbehörden das selbstständige Leben fördern. Finanzielle Überlegungen untermauern diese Entscheidung; die durchschnittlichen täglichen Kosten für einen Heimplatz übersteigen oft die Kosten für die Installation eines Treppenlifts innerhalb von zwei Jahren des Aufenthalts. Behinderte Hauseigentümer weisen auch eine höhere Einkommensbelastung auf, was einmalige Nachrüstungen, die durch Zuschüsse oder Mehrwertsteuerbefreiungen ergänzt werden, attraktiver macht als wiederkehrende institutionelle Gebühren. Politische Instrumente wie der britische Zuschuss für behindertengerechte Einrichtungen und die deutschen Anpassungsbeihilfen stärken diese Präferenz, indem sie den Kapitalbedarf senken. Infolgedessen steigen die Umrüstungsraten in selbst genutzten Wohnimmobilien weiter an, insbesondere in Märkten mit vereinfachten Zuschussantragsverfahren.

Fortschritte in der modularen Schienenherstellung und bei Nachrüstsätzen

Lieferanten gestalten Schienen in modulare, vorgefertigte Segmente um, die vor Ort zugeschnitten, angepasst und verbunden werden können, was die Wirtschaftlichkeit von Kurveninstallationen grundlegend verändert. Produktionslinien in der Tschechischen Republik und im Vereinigten Königreich setzen jetzt lasergeführtes Schweißen und automatisierte Qualitätskontrolle ein, um Lieferzeiten zu verkürzen, Materialverschwendung zu reduzieren und den Durchsatz zu erhöhen.[2]Stannah Group, "Der Stannah-Bericht 2024," STANNAH GROUP Installateure profitieren von leichteren Komponenten, die enge oder gewundene Treppenhäuser ohne bauliche Veränderungen bewältigen, was die adressierbare Nachfrage in historischen Gebäuden, die in ganz Europa verbreitet sind, erweitert. Modulare Designs minimieren auch die Ausfallzeit zwischen Vermessung und Inbetriebnahme und verkürzen Projektzyklen in vielen Fällen von Wochen auf Tage. Niedrigere Herstellungskosten pro Einheit ermöglichen es Händlern, Margen zu verteidigen und gleichzeitig wettbewerbsfähigere Preise anzubieten, eine Kombination, die Ersatzzyklen für alternde Geräte beschleunigt. Weitere Investitionen in die additive Fertigung, insbesondere für maßgefertigte Halterungen und Getriebegehäuse, sollen diese positive Kostenentwicklung aufrechterhalten.

Subventionen und Mehrwertsteuerbefreiungsregelungen für Mobilitätshilfen

Viele Regierungen erkennen Barrierefreiheit als gesellschaftliche Notwendigkeit an und setzen steuerliche Instrumente ein, die die Eigenkosten der Verbraucher senken. Das Vereinigte Königreich befreit qualifizierte Treppenliftanschaffungen von der 20-prozentigen Mehrwertsteuer, was den Preisschock für Rentner mit festem Einkommen abmildert. Deutschland erstattet einen Teil der Anpassungskosten über die gesetzliche Pflegeversicherung, während Österreich und die Niederlande Mobilitätsbudgetprogramme betreiben, die Haushaltsbeiträge aufstocken. Lokale Behörden bündeln häufig direkte Barzuschüsse mit zinsgünstigen Darlehen und erweitern so die Anspruchsberechtigung über die ärmsten Bevölkerungsgruppen hinaus. Die öffentliche Unterstützung ist besonders einflussreich in städtischen Randgebieten und ländlichen Bezirken, wo das mittlere verfügbare Einkommen unter dem nationalen Durchschnitt liegt. Da die politischen Entscheidungsträger mit den fiskalischen Realitäten der Langzeitpflege konfrontiert sind, bleibt die Aufrechterhaltung der Selbstständigkeit älterer Menschen zu Hause durch mitfinanzierte Treppenlifte eine fiskalisch effiziente Alternative zu institutionellen Subventionen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Installationskosten | -1.80% | Ost- und Südeuropa, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Komplexe Treppengeometrien, die Anpassungspreise in die Höhe treiben | -1.20% | Historische Stadtzentren, älterer Wohnungsbestand | Langfristig (≥ 4 Jahre) |

| Wahrgenommenes Stigma im Zusammenhang mit Hilfsmitteln | -0.80% | Südeuropa, traditionelle Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungsdeckung außerhalb medizinischer Indikationen | -0.60% | Osteuropa, private Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Installationskosten

Trotz unterstützender Fördermechanismen bleibt der Listenpreis eines neuen Treppenlifts für Haushalte in einkommensschwächeren Regionen eine Hürde. Gerade Innenmodelle beginnen ohne Subventionen häufig bei rund 2.500 GBP (3.175 USD), und der Preis steigt für Außengeräte, die eine Wetterfestigkeit erfordern, deutlich an. Elektrische Aufrüstungen, bauliche Verstärkungen und zertifizierte Installationsdienstleistungen können mehrere hundert Dollar zur Endrechnung hinzufügen. Käufer in Ost- und Südeuropa, wo das verfügbare Einkommen unter dem EU-Durchschnitt liegt, verschieben den Kauf häufig oder suchen nach Gebrauchtgeräten, was die Marktdurchdringung in diesen Gebieten verlangsamt. Mietprogramme und herstellergestützte Finanzierungen mildern die Belastung, gleichen jedoch nicht vollständig die Wahrnehmung hoher Kosten aus, insbesondere dort, wo das Bewusstsein für die Förderberechtigung begrenzt ist. Anhaltender Druck auf öffentliche Haushalte könnte das künftige Subventionswachstum dämpfen und die Erschwinglichkeit im Mittelpunkt der Wettbewerbsstrategie im europäischen Treppenliftmarkt halten.

Komplexe Treppengeometrien, die Anpassungspreise in die Höhe treiben

Europas architektonisches Erbe bietet visuellen Charme, erschwert jedoch häufig Barrierefreiheitsnachrüstungen. Wendeltreppen, schmale Trittstufen und mehrstöckige Grundrisse zwingen Händler dazu, maßgefertigte Schienen in Auftrag zu geben, die die Fertigungszeit verdoppeln und den Materialverbrauch erhöhen. Denkmalschutzvorschriften in Stadtkernen schränken bauliche Veränderungen ein und erhöhen die technische Komplexität weiter. Schmale Treppenhäuser unter 850 mm Breite, die in Gebäuden vor 1970 häufig vorkommen, erfordern platzsparende Designs oder teilweisen Wandabriss, was Kosten und Honorare für Fachleute erhöht. Der begrenzte Wiederverkaufswert maßgefertigter Kurvenschienen schränkt den Gebrauchtmarkt ein und entzieht budgetbewussten Käufern günstigere Optionen. Hersteller führen schlankere Fahrgestelle und Systeme mit kleinerem Kurvenradius ein, aber bis diese Innovationen skalieren, werden architektonische Herausforderungen die Installationsvolumina in den am schwierigsten anzupassenden Gebäuden begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schienenausrichtung: Gerade Modelle dominieren das Volumen, während Kurvenmodelle schnell aufholen

Gerade Einheiten hielten im Jahr 2025 67,10 % des Marktanteils des europäischen Treppenliftmarkts, was ihre Kompatibilität mit den meisten einläufigen Treppenhäusern und die niedrigeren Installationskosten widerspiegelt. Die Marktgröße des europäischen Treppenliftmarkts für Kurveninstallationen soll bis 2031 mit einer CAGR von 10,72 % wachsen, da die modulare Fertigung Lieferzeiten verkürzt und die Kosten pro Einheit senkt. Gerade Modelle profitieren weiterhin von der Massenbeschaffung durch öffentliche Wohnungsbaugesellschaften und große Pflegeheimketten, wo standardisierte Abmessungen die Flottenwarung vereinfachen. Kurvensysteme sprechen Hauseigentümer in historischen Vierteln und städtischen Reihenhäusern an, die enge Treppenabsätze oder 90-Grad-Kurven aufweisen. Anbieter erweitern die Werkskapazitäten in Mitteleuropa, um der steigenden Kurvennachfrage gerecht zu werden, und bekämpfen die Wahrnehmung, dass Individualisierung gleichbedeutend mit unzumutbar langen Wartezeiten ist. Mit zunehmender Produktion und wachsenden Mietflotten sollten sich die Preisunterschiede zwischen geraden und kurvenförmigen Produkten verringern und zusätzliche adressierbare Haushalte für den europäischen Treppenliftmarkt erschließen.

Installationsteams berichten, dass modulare Schienensegmente die Montagezeit vor Ort nun um mehrere Stunden verkürzen, was die Beeinträchtigung der Bewohner reduziert und die Arbeitskosten pro Projekt senkt. Hersteller integrieren auch leichtere Legierungen und aktualisierte Antriebsstränge, die die Fahrqualität auf längeren oder komplexeren Kurven verbessern. Die Verlagerung hin zu vorausschauender Wartung dürfte bei Kurvenbesitzern Anklang finden, die häufig ältere Immobilien bewohnen, die anfällig für Feuchtigkeits- und Temperaturschwankungen sind, welche den Komponentenverschleiß beschleunigen können. Dementsprechend heben Händler Ferndiagnosepakete hervor, wenn sie Premium-Kurvenoptionen anbieten, und stärken so die Vorteile der Gesamtbetriebskosten über die gesamte Nutzungsdauer des Geräts.

Nach Benutzerausrichtung: Sitzend führt, Stehend gewinnt an Dynamik

Sitzlifte machten im Jahr 2025 71,80 % der Lieferungen aus und bleiben die Standardwahl für Mehrpersonenhaushalte aufgrund ihrer universellen Attraktivität und des erhöhten Komforts. Für Stehlifte wird bis 2031 eine CAGR von 9,42 % prognostiziert, da sie Nutzer mit Kniesteifheit, eingeschränkter Belastungsfähigkeit oder sehr engen Treppenbreiten ansprechen. Die Marktgröße des europäischen Treppenliftmarkts für Stehvarianten wird zusätzlich durch Eigentumswohnungen und Reihenhäuser gestützt, in denen die Trittstufen flach und die Kopffreiheit begrenzt ist. Sitzmodelle werden mit Verbesserungen wie schwenkbaren Fußplatten, Mehrpunktgurten und antimikrobiellen Sitzbezügen ausgestattet, die Erkenntnisse aus der Beschaffung durch Gesundheitseinrichtungen widerspiegeln. Stehlifte verfügen jetzt über klappbare Sitzflächen, integrierte Haltegriffe und sensorverriegelte Türen, die Stabilität und Sicherheit beim Auf- und Absteigen erhöhen und Sicherheitsbedenken ansprechen, die die Verbreitung früher einschränkten.

Die Integration beider Modi in Hybridplattformen bietet Zukunftssicherheit für Haushalte, die mit einem fortschreitenden Mobilitätsverlust rechnen. Händler empfehlen Hybridmodelle häufig Familien, die erwarten, dass mehrere Generationen eine einzige Installation nutzen werden, was Langlebigkeit und Wiederverkaufsflexibilität fördert. Da sich Softwarefunktionen über alle Ausrichtungen hinweg standardisieren, reduzieren sich die funktionalen Unterschiede auf physischen Platzbedarf und Haltungspräferenz, was höhere Bruttomargen bei Stehliften ohne wesentliche zusätzliche Forschungs- und Entwicklungskosten ermöglicht. Dieser Trend unterstützt eine stärkere Produktlinienvielfalt im europäischen Treppenliftmarkt und hilft kleineren Händlern, Nischenanforderungen zu erfüllen, ohne den Lagerbestand aufzublähen.

Nach Installation: Innen dominiert die Basis, Außen beschleunigt

Inneninstallationen machten im Jahr 2025 80,60 % der Installationen aus, was Europas Vorherrschaft von mehrstöckigem Wohnraum ohne private Aufzüge widerspiegelt. Für Außengeräte wird bis 2031 eine CAGR von 10,28 % prognostiziert, unterstützt durch verbesserten Schutz vor Eindringen und korrosionsbeständige Materialien, die die Betriebsdauer in feuchten Klimazonen verlängern. Die Installation eines Außensystems kostet typischerweise 500–1.000 GBP (635–1.270 USD) mehr als ein vergleichbares Innengerät aufgrund von wetterfester Verkabelung, Fundamentverankerung und Entwässerungsmaßnahmen. Dennoch ist das Potenzial für Bungalows mit erhöhten Eingängen, Terrassengärten und versetzten Terrassen erheblich, die alle mobilitätseingeschränkte Bewohner isolieren können. Hersteller bieten neuerdings beheizte Sitze, UV-beständige Polster und Lithium-Ionen-Akkus an, die für Temperaturen unter dem Gefrierpunkt ausgelegt sind, wie sie in nordischen Gebieten üblich sind.

Die Innenadoption zeigt keine Sättigungszeichen, da Dachgeschossausbauten und Kellernutzflächen in Westeuropa weit verbreitet bleiben. Viele Immobilieneigentümer planen Inneninstallationen gleichzeitig mit Küchen- oder Badsanierungen, um die Finanzierung zu optimieren und die gesamte Renovierungsausfallzeit zu minimieren. IoT-Funktionen werden zunächst in Innenmodellen eingeführt, wo die WLAN-Abdeckung stärker ist, aber Außenvarianten werden wahrscheinlich folgen, wenn sich 5G und Mesh-Netzwerke weiter verbreiten. Da die Klimaresilienz politische Priorität gewinnt, könnten lokale Vorschriften bald barrierefreie Außenzugänge in Neubauten vorschreiben und so die Außenchance im europäischen Treppenliftmarkt stärken.

Nach Anwendung: Wohnbereich als Basis bleibt stabil, Gesundheitseinrichtungen verzeichnen starkes Wachstum

Der Wohnbereich machte im Jahr 2025 68,05 % der platzierten Einheiten aus, was den Entschluss der Hauseigentümer unterstreicht, in vertrauter Umgebung zu altern. Für Gesundheitseinrichtungen – von ambulanten Zentren bis hin zu Rehabilitationskliniken – wird bis 2031 eine CAGR von 9,88 % erwartet, angetrieben durch strengere klinische Sicherheitsstandards und steigende Patientenzahlen. Viele Kliniken bevorzugen Plattformlifte für den Tragen-Transport, doch Treppenlifte bleiben in Personalbereichen und engen Fluchttreppenrouten beliebt, wo Aufzüge nicht passen. Gewerbliche Gebäude, einschließlich Einzelhandels- und Büroimmobilien, integrieren Treppenlifte, um die Compliance-Meilensteine des Europäischen Barrierefreiheitsakts zu erfüllen, obwohl ihr Anteil am europäischen Treppenliftmarkt vergleichsweise bescheiden bleibt.

Das Wachstum im Wohnbereich bleibt durch Nachrüstungszuschüsse und die Bereitschaft erwachsener Kinder verankert, Installationen für alternde Eltern mitzufinanzieren. Langfristige Hypothekenlaufzeiten in mehreren europäischen Ländern machen es praktikabel, Treppenliftaufrüstungen in Eigenheimkreditlinien einzubeziehen und so den anfänglichen Mittelabfluss gegen überschaubare Raten einzutauschen. Gesundheitseinrichtungen spezifizieren zunehmend antimikrobielle Oberflächen, versiegelte Antriebsgehäuse und schnell austauschbare Akkupacks, um Ausfallzeiten zwischen Patientenverlegungen zu reduzieren. Diese Anforderungen fließen in Premium-Wohnmodelle ein und veranschaulichen den Technologietransfer vom institutionellen in den häuslichen Bereich, was die funktionale Konvergenz über alle Anwendungen im europäischen Treppenliftmarkt hinweg stärkt.

Geografische Analyse

Das Vereinigte Königreich hält weiterhin die führende nationale Position, gestützt durch Mehrwertsteuerbefreiung, Zuschüsse für behindertengerechte Einrichtungen im Wert von bis zu 30.000 GBP (38.100 USD) und ein dichtes Händlernetz, das 24-Stunden-Einsätze ermöglicht. Die Marktdurchdringung wird zusätzlich durch Bauvorschriften gefördert, die vorschreiben, dass neue Häuser Treppenbreiten aufrechterhalten müssen, die für künftige Treppenlift-Nachrüstungen geeignet sind, was die langfristige Pipeline-Sichtbarkeit verankert. Mietprogramme haben hier ihren Ursprung und haben erhebliche Größenordnungen erreicht, was den Zugang für vorübergehende Nutzer erweitert, die auf eine Operation oder begrenzte Rehabilitationszeiten warten.

Deutschland ist der am schnellsten wachsende Hauptmarkt, angetrieben durch die gesetzliche Pflegeversicherung, die einen Teil der Wohnanpassungen erstattet. Händlernetze profitieren von einer technikorientierten Kultur, die Qualitätszertifizierung schätzt und die Zahlungsbereitschaft für IoT-Konnektivität, automatische Drehtechnologie und proaktive Wartungsbenachrichtigungen fördert. Die tschechische Schienenproduktion unterstützt Just-in-time-Lieferungen nach Süddeutschland und verkürzt Lieferzeiten trotz erhöhter Nachfrage. Bundessubventionen für energieeffiziente Haussanierungen können mit Barrierefreiheitsmaßnahmen kombiniert werden, was Hauseigentümer dazu ermutigt, Wärmedämmungsaufrüstungen mit Treppenliftinstallationen zu verbinden.

Frankreich, Italien und Spanien befinden sich in einem mittleren Wachstumsband, bieten jedoch erhebliches Potenzial aufgrund des hohen Anteils an mehrstöckigen Wohngebäuden und der rasch alternden Bevölkerung. Steuergutschriftrahmen und kommunale Mitfinanzierungsprogramme verbreiten sich, obwohl administrative Komplexität die Umsetzung verlangsamen kann. Das südeuropäische Klima steigert auch die Nachfrage nach Außengeräten für Garten- und Verandazugang. Das breitere Segment des übrigen Europas umfasst nordische Länder, in denen die Smart-Home-Integrationsraten am höchsten sind, sowie aufstrebende osteuropäische Märkte, in denen die Erschwinglichkeit das wichtigste Engpassthema bleibt. Harmonisierte Barrierefreiheitsstandards gleichen die Anforderungen schrittweise an und ermöglichen es Herstellern, Produktplattformen über Teilregionen hinweg zu replizieren und Volumina im gesamten europäischen Treppenliftmarkt zu steigern.

Wettbewerbslandschaft

Der europäische Treppenliftmarkt weist eine moderate Konzentration auf, wobei eine Handvoll multinationaler Hersteller den Großteil der Markenlieferungen kontrolliert. Stannah nutzt die Kapazität zweier Werke im Vereinigten Königreich und in der Tschechischen Republik, um sowohl gerade als auch kurvenförmige Nischen zu bedienen, und verbindet schnelle Produktion mit einem Außendienst, der über 90.000 Einheiten unter Servicevertrag betreut. Unternehmen intensivieren ihre Forschungs- und Entwicklungsaktivitäten bei Lithium-Ionen-Antrieben, drahtlosen Rufstationen und selbstdiagnostizierender Firmware, um sich über die grundlegende Liftfunktion hinaus zu differenzieren.

Miet- und Abonnementprogramme erweitern die Annuitätsströme der Händler, senken die Einstiegskosten und schaffen Sekundärflotten, die für preissensible Regionen aufbereitet werden können. Hersteller arbeiten mit Finanzierungsgesellschaften zusammen, um Geräte und Service in mehrjährigen Betriebsleasing-Verträgen zu bündeln und die Beschaffung von Investitionsausgaben auf Betriebsausgaben zu verlagern. Partnerschaften zwischen Treppenliftunternehmen und Smart-Home-Plattformen zielen darauf ab, Sprachsteuerung, Geofencing und Pflegepersonalbenachrichtigungen zu integrieren und die Produktrelevanz für technikaffine Senioren zu steigern.

Der Europäische Barrierefreiheitsakt erhöht die Dokumentations- und Prüfschwellen, die größere etablierte Anbieter durch akkreditierte Labore und Vollzeit-Regulierungsteams erfüllen und so Barrieren für kleinere Montagebetriebe errichten. Nischenanbieter zeichnen sich jedoch bei tragbaren und spurlosen Liften aus, die für temporäre Veranstaltungen oder Mietobjekte geeignet sind. Chancen in weißen Flecken bestehen bei mehrsprachigen Benutzeroberflächen, Niedrigbau-Hausliften, die Treppenlifte ergänzen, und abonnementbasierten Überwachungsdiensten, die anonymisierte Nutzungsstatistiken mit Versicherern teilen. Eine Konsolidierung bleibt wahrscheinlich, da strategische Käufer geografische Ergänzungen und technologische Zukäufe anstreben, um den Marktanteil im europäischen Treppenliftmarkt zu steigern.[4]Otolift, "Engagement für Nachhaltigkeit," OTOLIFT

Marktführer der europäischen Treppenliftbranche

Handicare Group AB

Stannah Lifts Holdings Ltd

Acorn Mobility Services Ltd

Thyssenkrupp Elevator AG

Candor Care Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die vollständige Anwendbarkeit des Europäischen Barrierefreiheitsakts hat harmonisierte Produkt- und Dienstleistungsvorschriften in allen EU-Mitgliedstaaten eingeführt und die Compliance-Verpflichtungen für Treppenliftanbieter erhöht.

- April 2025: Mehrere britische Händler haben ihr Mietangebot um flexible monatliche Konditionen erweitert, die Installation, Abbau und Service bündeln und sich an Kunden mit kurzfristigem Mobilitätsverlust richten.

- März 2025: Stannah hat Uplifts eingeführt, eine Produktlinie für Wohnhauslifte mit Durchfahrt durch die Decke in zwei Kabingrößen, die das Barrierefreiheitsportfolio des Unternehmens erweitert.

- März 2025: Lehner Lifttechnik meldete einen Exportanteil von 95 % in 80 Länder und unterstreicht damit seinen Fokus auf internationale Expansion und TÜV-zertifizierte Qualitätsstandards.

Berichtsumfang des europäischen Treppenliftmarkts

Ein Treppenlift wird üblicherweise eingesetzt, um Personen Treppen hinauf und hinunter zu befördern; ein Treppenlift ist ein Stuhl, ein mechanisches Hebewerk, das auf einer motorisierten Schiene eine Treppe auf und ab gleitet. Er wird typischerweise von Personen mit eingeschränkter Mobilität oder Behinderungen verwendet, die Treppen ohne Unterstützung in Außen- und Innenumgebungen nicht bewältigen können. Die Studie berücksichtigt die Einnahmen, die durch den Verkauf von Treppenliften durch verschiedene Anbieter in der Region erzielt werden.

Der europäische Treppenliftmarkt ist segmentiert nach Schienenausrichtung (gerade, kurvenförmig), Benutzerausrichtung (sitzend, stehend, integriert), Installation (Innen, Außen), Anwendung (Wohnbereich, Gesundheitswesen) und Land (Vereinigtes Königreich, Frankreich, Deutschland, übriges Europa).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Gerade |

| Kurvenförmig |

| Sitzend |

| Stehend |

| Integriert |

| Innen |

| Außen |

| Wohnbereich |

| Gesundheitseinrichtungen |

| Gewerbe |

| Sonstige Anwendungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Schienenausrichtung | Gerade |

| Kurvenförmig | |

| Nach Benutzerausrichtung | Sitzend |

| Stehend | |

| Integriert | |

| Nach Installation | Innen |

| Außen | |

| Nach Anwendung | Wohnbereich |

| Gesundheitseinrichtungen | |

| Gewerbe | |

| Sonstige Anwendungen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Treppenliftmarkts?

Die Marktgröße des europäischen Treppenliftmarkts beträgt im Jahr 2026 383,1 Millionen USD und ist auf dem Weg, bis 2031 499,9 Millionen USD zu erreichen.

Wie schnell wird der europäische Treppenliftmarkt voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 5,47 % verzeichnen, angetrieben durch demografische Alterung und unterstützende Subventionsrahmen.

Welcher Produkttyp führt die Verkäufe in Europa an?

Treppenlifte mit gerader Schiene halten mit 67,10 % den größten Marktanteil, dank einfacherer Konstruktion und niedrigerer Installationskosten.

Was ist der wichtigste Wachstumsbereich im Gesundheitssektor?

Die Akzeptanz in Krankenhäusern und Kliniken soll mit einer CAGR von 9,88 % steigen, da Einrichtungen aufrüsten, um den Anforderungen des Europäischen Barrierefreiheitsakts und steigenden Patientenzahlen gerecht zu werden.

Wie beeinflussen Mietmodelle die Akzeptanz?

Wochen- oder Monatsabonnementpakete senken die Anfangskosten, erweitern den Zugang für kurzfristige Nutzer und schaffen einen profitablen wiederkehrenden Einnahmestrom.

Welche Technologietrends gestalten das Treppenliftangebot neu?

IoT-gestützte Ferndiagnosen, Smart-Home-Sprachsteuerungsintegration und modulare Fertigung, die Lieferzeiten verkürzt, werden schnell zu Standardfunktionen.

Seite zuletzt aktualisiert am: