ヨーロッパ冷蔵輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

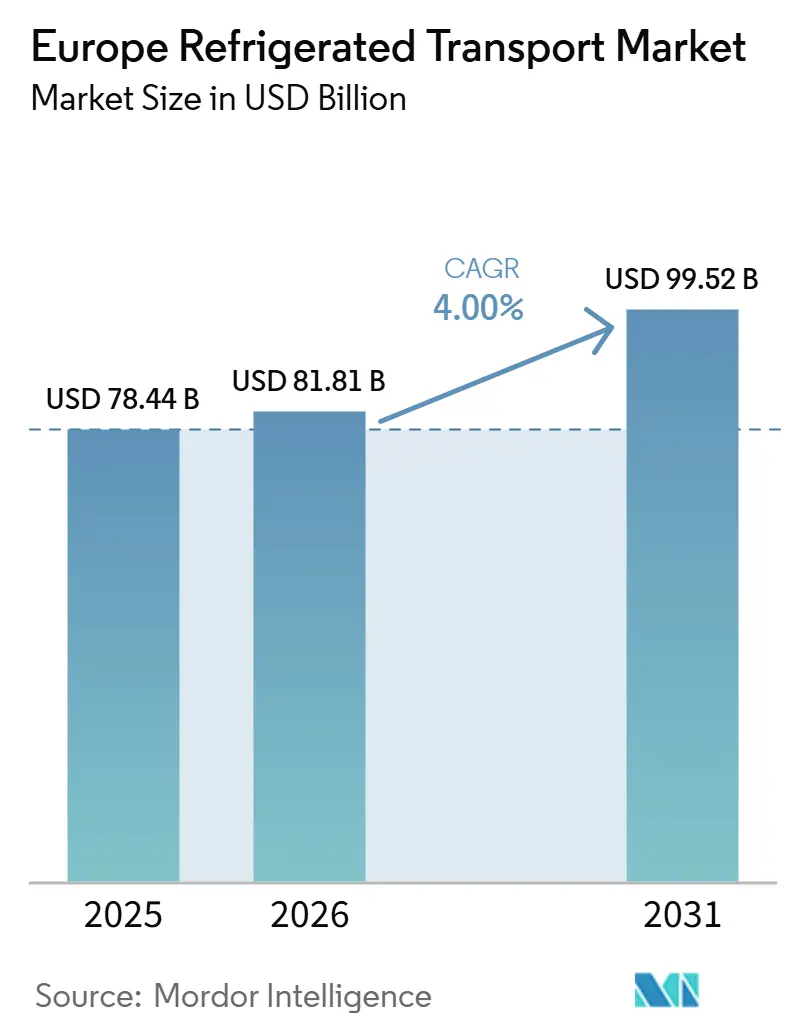

| 基準年の市場規模 (2025) | 78.44 十億米ドル |

| 市場規模 (2026) | 81.81 十億米ドル |

| 市場規模 (2031) | 99.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ冷蔵輸送市場分析

ヨーロッパ冷蔵輸送市場規模は、2025年に784億4,000万USD、2026年に815億8,000万USDと予測され、2026年から2031年にかけてCAGR 4.0%で成長し、2031年までに995億2,000万USDに達する見込みです。

医薬品およびミールキット物流における精密な温度管理への需要の高まりと、小売業者のネットゼロへのコミットメントが、フリート仕様とルート計画を再構築しています。リアルタイムIoT可視化はニッチな機能から運用上の前提条件へと移行しており、水素燃料電池プロトタイプは長距離脱炭素化の道筋を示しています。オペレーターは電動リーファーコストを押し上げるピーク時電力料金と、天然冷媒への切り替えを加速させるEU Fガス割当量に対応しています。これらの構造的な圧力は、技術アップグレードの資金調達と多様な荷主要件への対応において規模が不可欠となるにつれ、業界再編を促進しています。

主要レポートのポイント

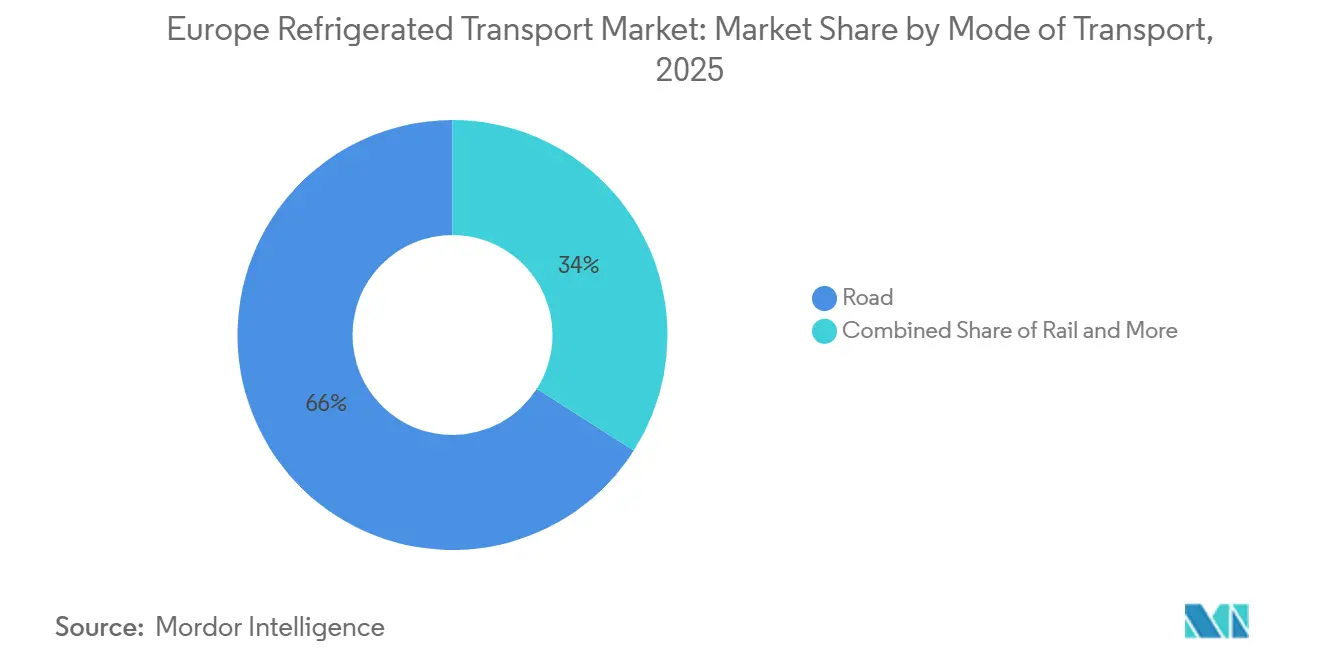

- 輸送モード別では、道路輸送が2025年のヨーロッパ冷蔵輸送市場シェアの65.97%を占め、航空貨物は2031年にかけてCAGR 7.66%で拡大しています。

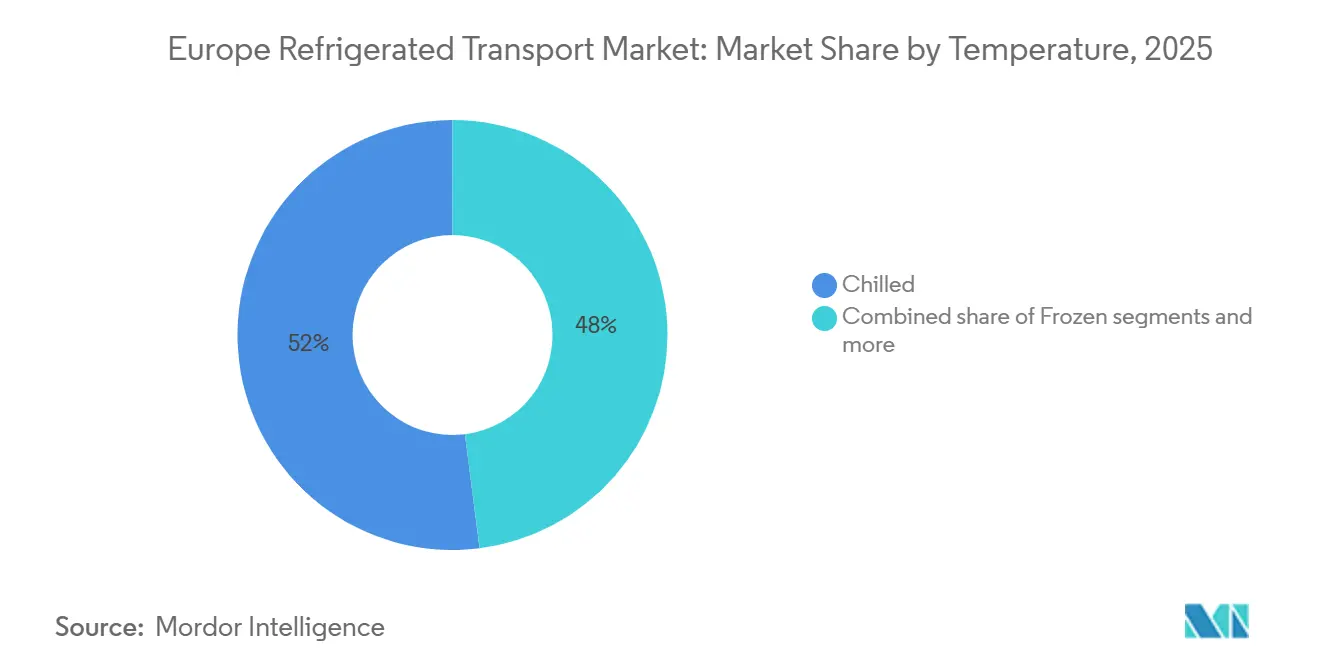

- 温度帯別では、チルドセグメントが2025年に52.00%の収益シェアを獲得しており、超深冷・超低温区分は2031年にかけてCAGR 7.32%で拡大する見込みです。

- 用途別では、食品・飲料が2025年のヨーロッパ冷蔵輸送市場規模の28.96%を占め、医薬品は2031年にかけてCAGR 8.79%で成長しています。

- 国別では、ドイツが2025年のヨーロッパ冷蔵輸送市場シェアの18.02%でトップを占め、ポーランドが2026年~2031年にかけてCAGR 6.12%と最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ冷蔵輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| IoT対応 エンドツーエンドコールドチェーン可視化 | +0.7% | ドイツ、 オランダ、イギリス | 短期 (≤ 2年) |

| 追加免疫キャンペーンによる医薬品フローの促進 | +0.9% | ドイツ、 ベルギー、フランス | 中期 (2~4年) |

| ミールキット および調理済み食品サブスクリプションの急増 | +0.5% | 西ヨーロッパ 都市部 | 中期 (2~4年) |

| 小売業者の ネットゼロ目標によるフリート電動化の加速 | +0.6% | 北ヨーロッパ から南ヨーロッパ | 長期 (≥ 4年) |

| トレーラー冷凍用 水素燃料電池パワーパック | +0.4% | ドイツ、 オランダ | 長期 (≥ 4年) |

| 温度管理インターモーダル向け 国境を越えた鉄道経路の自由化 | +0.5% | 欧州横断 回廊 | 長期 (≥ 4年) |

| 情報源: Mordor Intelligence | |||

IoT対応エンドツーエンドコールドチェーン可視化

5G接続センサーが道路、鉄道、海上、航空の各区間にわたって温度、湿度、位置データをリアルタイムでストリーミングし、Carrierのリンクスフリートなどのプラットフォームを導入したフリートでは逸脱インシデントを最大35%削減しています。[1]「リンクスフリートテレマティクス」、Carrier Transicold、carrier.com 保険会社は文書化された可視化に対して10~15%の保険料割引を提供し、技術投資の収益性を向上させています。医薬品に関するヨーロッパ優良流通規範(GDP)規則は継続的なモニタリングを義務付けており、IoT導入をアーリーアダプター以外にも広げています。トレーラーメーカーは工場でテレマティクスを統合しており、Schmitz Cargobullによるアトランティスグローバルシステムの買収がその証拠であり、新しいリーファーに追跡ハードウェアを組み込んでいます。センサーストリームに基づく予測分析は、貨物リスクが高まる前にコンプレッサーの故障を検知し、計画外のダウンタイムをおよそ4分の1削減しています。

追加免疫キャンペーンによる医薬品フローの促進

継続的なCOVID-19およびインフルエンザの追加免疫プログラムに加え、温度感受性バイオロジクスの急増により、2~8°Cの輸送レーンはほぼ満杯の状態が続いています。DHLはヨーロッパ全域でGDP認定ハブを拡大し、輸送中の多温度ブレークをサポートするバリデーション済み保管ゾーンを追加しています。糖尿病および肥満治療向けの高価値GLP-1薬は強化されたチェーン・オブ・カストディプロトコルの下で輸送され、プレミアム運賃を正当化しています。モーダル多様化が進んでおり、安定した製品は排出量削減のために海上または鉄道に移行し、細胞・遺伝子治療薬はスピードのために航空回廊に留まっています。データロガーを内蔵した再利用可能な包装が普及しており、廃棄物を削減し、複数サイクル使用にわたって総包装費用をほぼ半分に削減しています。

ミールキットおよび調理済み食品サブスクリプションの急増

都市部の消費者は予測可能な自宅配送時間を好み、リーファー資産の生産性を最適化する密度の高い短距離配送ルートを生み出しています。生き残ったeグロサリープラットフォームは顧客クラスターから3~5km以内に位置するダークストアを運営し、毎日複数回のチルド補充を必要としています。ベルギーの冷凍野菜輸出の優位性がサブスクリプションメニューを支え、ベネルクスから都市圏へのレーンでの高い帰り荷利用率を促進しています。[2]「冷凍野菜貿易統計」、CBI、cbi.eu 小売業者は鮮度を守るためにコールドチェーンをより多く内製化しており、専用電動フリートを提供するキャリアに契約機会を開いています。サブスクリプションモデルは廃棄物も抑制しており、オペレーターは従来の小売チャネルと比較して食品廃棄物が20~30%少ないと報告しています。

小売業者のネットゼロ目標によるフリート電動化の加速

スーパーマーケットグループは2030年から2040年の間にゼロエミッション配送の期限を設定し、ディーゼル廃止のタイムラインを圧縮しています。ドイツはデポ充電器コストの最大40%を補助し、キャリアの資本ハードルを下げています。代替燃料インフラ規制は、2030年までに主要回廊の60kmごとに高出力充電プールの設置を義務付け、アーリームーバーのネットワーク信頼性を確保しています。VolvoやDaimlerなどのOEMは5億5,000万USD(5億EUR)を共同出資して1,700基の公共充電器を展開し、民間デポ設置を補完しています。Thermo KingのE-COOLPACなどのバッテリーパックはトラック1台あたり年間10トンのCO₂を削減でき、フリートのビジネスケースを強化しています。

制約の影響分析*

| 制約 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ピーク時電力料金による 電動リーファーOPEXの増大 | -0.6% | 主要 都市部 | 短期 (≤ 2年) |

| EU Fガス割当削減による 低GWP冷媒価格の上昇 | -0.8% | 欧州連合 全域 | 中期 (2~4年) |

| リチウムバッテリーリーファー向け ADR資格技術者の不足 | -0.4% | ドイツ、 フランス、オランダ | 中期 (2~4年) |

| パレット規格の不一致による 逆物流デッドランの発生 | -0.3% | 英国・EU 越境レーン | 短期 (≤ 2年) |

| 情報源: Mordor Intelligence | |||

EU Fガス割当削減による低GWP冷媒価格の上昇

規則2024/573は2027年にハイドロフルオロカーボンの入手可能量をほぼ88%、2030年には95%削減し、R452Aの価格を天然CO₂またはプロパンの6~17USDに対して1kgあたり49USD(45EUR)に向けて押し上げています。オペレーターは適合システムの採用にトラック1台あたり16,000~37,000USDの改造費用に直面しています。Carrierは急騰する原材料コストを相殺するためにサーチャージを導入しましたが、次世代冷媒による気候影響89%削減を約束しています。資本的な負担は旧式フリートを運用する小規模運送業者に最も重くのしかかっています。[3]欧州委員会、「エネルギー価格と料金」、europa.eu

高燃料・エネルギー価格

ドイツのディーゼル価格は2025年を通じて1リットルあたり1.37~1.83EUR(1.58~2.11USD)の間で変動すると予想され、利益率を圧迫しています。ユーロビネットの時間課金から距離課金への移行により、ディーゼルトラックの通行料がほぼ倍増し、CO₂料金が導入されることで電動化が加速します。コールドチェーンオペレーターは牽引燃料と冷凍電力という二重のエネルギー負担を抱え、価格変動へのエクスポージャーが高まっています。南ヨーロッパのフリートは食品セクターGDPの2.5%に相当するコスト急増を報告しており、小規模キャリアの存続を脅かしています。ゼロエミッショントラックは2026年まで一時的な通行料免除を享受していますが、高い購入価格と充電器の少なさが普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:インターモーダルの台頭が道路優位性を試す

道路輸送は2025年のヨーロッパ冷蔵輸送市場シェアの65.97%を占め、食料品および医薬品荷主向けの柔軟なドアツードアサービスに支えられています。2025年初頭の42万6,000件の欠員や急激な通行料値上げなどのドライバー不足がコスト優位性を侵食していますが、組み込みテレマティクスと拡大する直接店舗ルートがトラックを不可欠な存在に保っています。炭素目標が厳しい地域では鉄道と海上が市場シェアを獲得しており、ブレンナーベーストンネルは完全開通後に回廊の1日あたりの列車容量を50%以上増加させ(1日最大400本の列車に対応)、北部港から北イタリアの小売業者への冷凍タンパク質フローを引き込むと予測されています。航空貨物はCAGR 7.66%のペースで、特にフランクフルトとバーゼルの医薬品クラスターからプレミアム輸送価格を正当化する高価値バイオロジクスを輸送しています。短距離海上レーンでの制御雰囲気リーファーの台頭も混雑した道路への圧力を緩和し、柑橘類やベリー類の賞味期限を1週間延長しています。

電力とディーゼルのダイナミクスが乖離するにつれ、道路の相対的な利益率は縮小しています。バッテリートラックは250km未満のミルクランに優れていますが、長距離輸送のペイロードペナルティに苦しんでおり、水素プロトタイプはハンブルク~ミュンヘン幹線を標的にしています。フリートオペレーターはバッテリーラストマイルバンと液化ガス幹線トラクターを組み合わせたデュアル燃料戦略でヘッジし、航続距離を犠牲にすることなく排出規制を満たしています。インターモーダルプレーヤーはトラック単独配送と比較してCO₂排出量を最大75%削減できると宣伝しており、スコープ3の進捗を報告する小売業者にとって説得力のある数字です。可視化の価値が高まるにつれ、トラック、鉄道、船舶の各区間にわたってIoTテレメトリを統合するキャリアがライフサイエンス荷主からの新規入札を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

温度管理別:チルドの優位性と極低温の急増

チルド貨物(0~5°C)は2025年のヨーロッパ冷蔵輸送市場で52.00%のシェアを占め、乳製品、食肉、農産物を大都市圏の物流センターに供給しています。オペレーターは1つのルートで多様な温度帯に対応するためにトレーラーに多区画システムを装備し、積載効率を最大化しています。優位性にもかかわらず、チルドの成長は着実ではあるものの劇的ではなく、一方で超深冷・超低温セグメントは2031年にかけてCAGR 7.32%を追跡しています。-150°C以下での細胞・遺伝子治療向けの極低温物流は1回の輸送あたり5,500USD以上の運賃を要求し、キャリアがドライシッパーフリートを追加し冗長モニタリングに投資するよう誘引しています。UPSはFrigo-Transを統合した後にドイツでの極低温保管を拡大し、ヨーロッパの拡大する先進治療パイプラインに資産を合わせました。

天然冷媒はすべての温度帯でニッチからメインストリームへと移行しています。CO₂システムは超低温用途で優れた熱交換性能を示し、プロパンユニットはチルド荷物で10~15%のエネルギー節約をもたらします。EU Fガスの規制曲線が改造サイクルを加速させますが、高GWPガスの購入がなくなれば総所有コストは低下します。ミールキットプロバイダーは賞味期限と消費者の信頼を維持するために±0.5°Cの精度を要求し、チルド精度を優先しています。冷凍側では、ベルギーの野菜輸出業者が港湾クラスター近くの急速冷凍能力に依存し、その後中央ヨーロッパへの鉄道リンクでテクスチャを保つ制御雰囲気コンテナに積み込んでいます。デュアル蒸発技術により、1台のリーファーが-25°Cと+2°Cのゾーンを切り替えられるようになり、混合フルフィルメントモデルをサポートし、空の返送を大幅に削減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:医薬品物流が一般食品フローを追い越す

食品・飲料は2025年のヨーロッパ冷蔵輸送市場規模の28.96%を占め、厳格化された動物福祉規則の下で食肉と乳製品を調達する統合小売業者が主導しています。利益率への圧力が高く、スーパーマーケットグループは長期輸送契約を再交渉し、部分積載を削減する協調的な入荷スキームをテストするよう促されています。2031年にかけてCAGR 8.79%で拡大する医薬品・ライフサイエンスは、従来の食品成長を上回る軌道にあります。ヨーロッパの医薬品の95%が何らかの温度管理を必要とし、業界予測では2030年までにバイオロジクスが新薬承認の60%を占めると予測されています。DHLのライプツィヒとミラノへのGDPハブの展開は、荷主が要求する資本集約度と認証の深さを示しています。

化学中間体と特殊素材はアンビエントまたは冷却条件下で安定して輸送され、電子部品および接着剤製造を支えています。オランダを中心とした花卉物流は、サプライチェーンを短縮する新興の屋内農場からの競争に直面していますが、母の日のピーク需要は依然として航空貨物レーンを溢れさせています。荷主は入札に持続可能性条項を組み込み、検証済みCO₂指標を公表するキャリアを優遇しています。これによりポートフォリオの多様化が促進され、複数の食品専門業者が周期的な変動を平滑化するために冗長電源パックを備えた医薬品グレードのトレーラーを追加し、ライフサイエンス運送業者は空走行キロメートルを最小化するためにクリーンで高価値な技術製品や乾燥貨物をバックロードしています。

地域分析

ドイツは2025年のヨーロッパ冷蔵輸送市場収益の18.02%を占め、2,630億USD(2,390億EUR)の食品加工セクターと世界第4位の医薬品生産国としての地位に支えられています。[4]「ドイツ食品加工産業」、食品輸出協会、foodexport.org ライン・ドナウ回廊沿いの中心的な位置がベネルクス、イタリア、東ヨーロッパへの密なルートネットワークを可能にしています。DACHSERの2万2,000パレットスロットを備えたウンナ施設への4,840万USD(4,400万EUR)の投資などの最近の投資がインフラの優位性を強化しています。同国はデポ充電器と高速道路メガワットパイロットへの補助金後、電動トラック導入でリードしていますが、7万人のドライバー不足が容量のボトルネックを脅かしています。

ポーランドは食品保存と後発医薬品の受託製造に支えられ、2030年にかけてCAGR 6.12%と最速の拡大を記録しています。ワルシャワ・デュイスブルクレーンは2025年初頭に広範な貨物軟化にもかかわらず輸送量を維持し、堅調な東西貿易を反映しています。EU資金によるレール・バルティカはバルト海の輸送時間を4分の1短縮し、冷蔵インターモーダルの普及を後押しします。グローバルな冷蔵倉庫大手Lineageがワルシャワ郊外に容量を追加し、回廊への長期的な信頼を示しています。

フランスは国内食料品と英仏海峡を越えた医薬品フローの両方を担う重要な存在であり続けていますが、インフレと労働圧力が利益率を圧迫しています。イタリアとスペインは地中海の農産物輸出から恩恵を受けていますが、両国とも高齢化するドライバープールに直面しており、それぞれ運送業者の45%と50%が55歳以上です。イギリスはブレグジット後の国境摩擦に依然として苦しんでおり、生鮮品の通関が最大20時間延長され、パレット調整が複雑化し、賞味期限が5分の1短縮されています。オランダのキャリアは行政改革が定着するまでイギリス市場への対応に消極的であると報告しています。

競争環境

ヨーロッパ冷蔵輸送市場は中程度に分散していますが、主要な取引がリーダーボードを塗り替えています。DSVは2025年4月にDB Schenkerを157億USD(143億EUR)で買収し、合算売上高を432億USDに押し上げ、グループに比類のない大陸全体の密度を与えました。規模により、テレマティクスとゼロエミッションパイロットへの支出が増加し、地域専門業者への参入障壁が高まっています。

デジタル貨物ネットワークも動いています。SennderはC.H. Robinsonのヨーロッパ陸上部門を非公開の金額で買収し、合算収益15億4,000万USD(14億EUR)の事業体を創設し、1万8,000台のリーファートラックにsennOS最適化エンジンを重ね、空走行キロメートルをおよそ6分の1削減しました。テレマティクス統合はアセットライトブローカーをコモディティスポット市場と差別化し、投資家はLineage Logisticsに44億USDのIPOで報い、二次都市全体での冷蔵倉庫の買収資金を提供しました。

既存の温度管理専門業者はサービスの幅でシェアを守っています。STEFは283の多温度デポを運営し、2024年に53億USD(48億EUR)の売上高を記録し、前年比8.1%増となり、独自のラストマイルプラットフォームに支えられました。ヨーロッパ最大のリーファートレーラーメーカーであるSchmitz Cargobullはテレマティクス企業AGSを買収し、フレーデン拠点を拡張して物流排出量を年間150トン削減しました。水素リーファーと超低温医薬品レーンにはまだ白地が残っており、統合がさらに進む前に機敏な新規参入者が参入できるニッチです。

ヨーロッパ冷蔵輸送産業のリーダー

DFDS Logistics

STEF Group

Lineage Logistics

Girteka Logistics

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Lineageは「2026年コールドチェーンインサイトサーベイ」を発表し、同時にヨーロッパの広大な拠点全体にAI、予測分析、自動倉庫ロボティクスを展開する戦略的推進を発表しました。地政学的関税の上昇とヨーロッパにおける冷凍食品需要の変動に直面し、Lineageはリアルタイム可視化の強化と柔軟な保管ソリューションを提供することで、ヨーロッパの食品・飲料メーカーがサプライチェーンの回復力を構築できるよう支援するハイテク3PLパートナーとして自社を位置付けています。

- 2026年2月:DHLは「DHLヘルスロジスティクス」ブランドの下、専用航空貨物コールドチェーンネットワークを大幅に拡大しました。同社はヨーロッパの主要医薬品ハブを米国中西部に直接接続する専用ボーイング777貨物機を導入しました。この戦略的な動きは、時間的制約のあるバイオロジクスと細胞治療薬のための信頼性の高い温度管理容量を確保し、DHLの200億EUR(236億USD)のグローバルヘルスケア物流投資の一環として商業旅客機の腹部貨物への依存を減らすことを目的としています。

- 2025年12月:英国運輸省・イノベートUKの支援を受けたVolvo Trucksとのパートナーシップにより、DFDSはイギリスのシェトランドでコールドチェーン輸送専用の商業用大型電動トラックの展開に成功しました。この取り組みは、厳しい北ヨーロッパの気候における長距離ゼロエミッション冷蔵物流の運用可能性を証明し、ネットワーク全体でのより広範なフリート電動化への道を開きました。

- 2025年9月:STEF Groupはスイスの生鮮・冷凍・乾燥食品セグメントで最も確立された物流プロバイダーの一つであるChristian Cavegn AGの買収を正式に完了しました。この取引により、9つの冷蔵保管施設、450名の従業員、およそ400台の冷蔵トラックと半トレーラーのフリートがSTEF Groupのより広いヨーロッパ温度管理プラットフォームに統合されました。

ヨーロッパ冷蔵輸送市場レポートの範囲

| 道路 |

| 鉄道 |

| 海上 |

| 航空 |

| チルド(0~5°C) |

| 冷凍(-18~0°C) |

| アンビエント |

| 超深冷・超低温(-20°C以下) |

| 食品・飲料 |

| 医薬品・ライフサイエンス |

| 化学品・特殊素材 |

| 花卉・園芸 |

| その他の生鮮品 |

| ドイツ |

| フランス |

| イギリス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| ポーランド |

| その他のヨーロッパ |

| 輸送モード別 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 温度別 | チルド(0~5°C) |

| 冷凍(-18~0°C) | |

| アンビエント | |

| 超深冷・超低温(-20°C以下) | |

| 用途別 | 食品・飲料 |

| 医薬品・ライフサイエンス | |

| 化学品・特殊素材 | |

| 花卉・園芸 | |

| その他の生鮮品 | |

| 国別 | ドイツ |

| フランス | |

| イギリス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ベルギー | |

| ポーランド | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年までにヨーロッパ冷蔵輸送市場はどのくらいの規模になりますか?

予測では2025年の784億4,000万USDから2031年までに995億2,000万USDに達し、CAGR 4.0%で成長するとされています。

最も急速に拡大している輸送モードはどれですか?

航空貨物はバイオロジクスと細胞治療薬の輸送により、2031年にかけてCAGR 7.66%で成長すると予測されています。

ドイツが最大の国内市場である理由は何ですか?

2,630億USDの食品加工セクターと密な医薬品製造がドイツを自然な物流ハブにしています。

超低温輸送の需要を促進しているものは何ですか?

-150°C以下を維持しなければならない細胞・遺伝子治療薬がヨーロッパ全域での極低温輸送を増加させています。

EU Fガス規制はオペレーターにどのような影響を与えていますか?

HFCの段階的廃止の加速により、高GWP冷媒の価格が1kgあたりほぼ49USDに上昇し、フリートを天然代替品へと移行させています。

水素またはバッテリー技術がゼロエミッションリーファーを支配しますか?

バッテリーは現在、短距離都市ルートでリードしており、水素は給油ネットワークが成熟すれば長距離トレーラーで有望性を示しています。

最終更新日: