マーケットトレンド の エポキシ硬化剤 産業

塗料業界からの需要の増加

- エポキシ硬化剤は、エポキシド基と反応してエポキシ樹脂を硬化させるために使用される。エポキシ樹脂は、接着剤やシーリング剤、塗料やコーティング剤、複合材料の製造に広く使用されている。

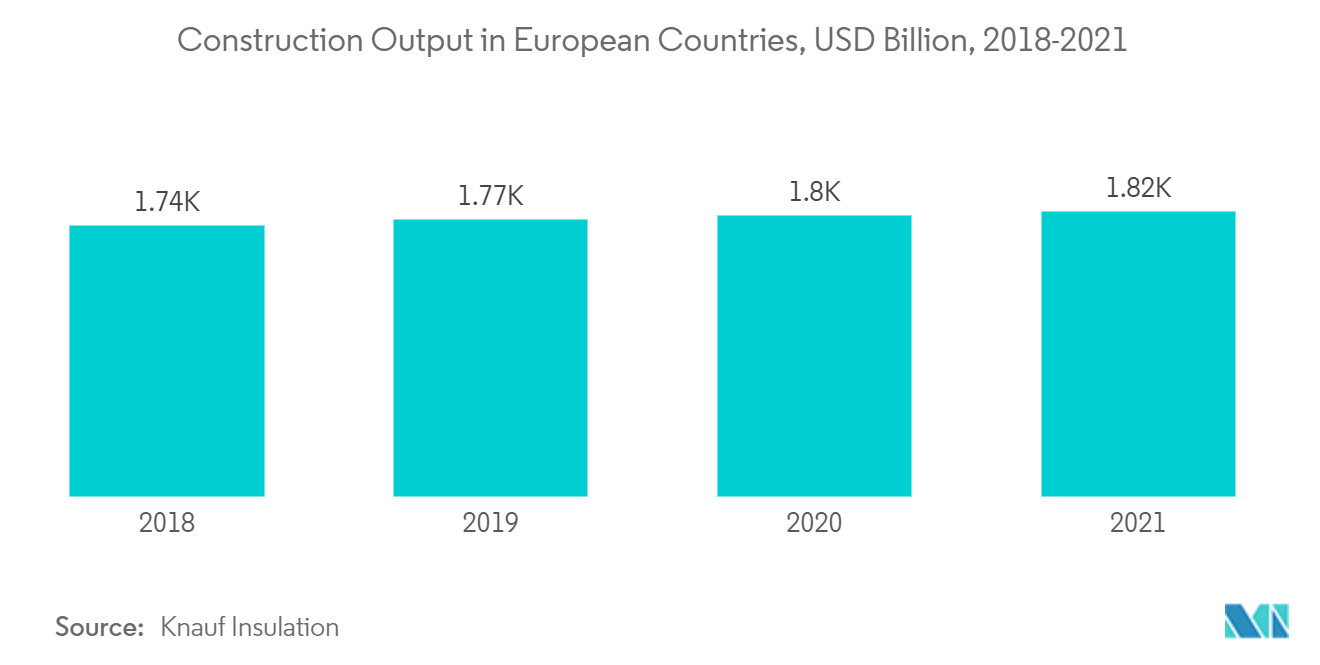

- 建設業界の成長は、塗料とコーティングの需要増加に重要な役割を果たしている。建設活動が増えれば増えるほど、塗料やコーティング剤の需要も増え、最終的にエポキシ硬化剤市場を押し上げることになる。

- Institution of Civil Engineersによると、中国、インド、米国は、2025年までに建設分野における世界全体の成長の60%近くを占めると予想されており、そのため、この業界におけるエポキシ樹脂の市場成長率を高めることになる。

- エポキシ樹脂は優れた接着性と防水性を持つため、建設業界では様々な用途に幅広く使用されている。米国国勢調査局によると、2021年12月の国内の建設支出は季節調整済み年率で1兆6,399億米ドルと推定されている。2022年、米国で認可された個人所有の住宅戸数は1,664万7,000戸に達した。

- 米国塗料協会によると、2021年、米国はカナダに11億米ドル、メキシコに6億3,200万米ドル、合計17億米ドルの塗料・コーティング剤を輸出した。2021年、米国の建築用塗料の総消費量は約8億6,800万ガロンに達した。

- 2022年、米国における塗料・コーティング産業の生産量は約13億6,000万ガロンと推定される。2023年末には同産業の生産量は13億8,000万ガロンを超えると推定されている。

- エポキシ樹脂は、その優れた電気絶縁特性からエレクトロニクス産業でも使用されている。電子機器におけるエポキシ樹脂の主な用途は、LEDテレビ画面、集積回路、トランジスタ、プリント回路基板である。

- エポキシ樹脂は腐食防止特性でも知られており、乾燥機、洗濯機、その他の白物家電など、時間の経過とともに錆びる可能性のある多くの家庭用品にとって理想的なソリューションとなっている。

- 2022年、テレビの世界出荷台数は2億200万台に達した。英国の業界情報プロバイダー、ブロードバンドTVニュースによると、ドイツでは2021年第1四半期に約145万台のテレビが販売された。

- エポキシ樹脂系接着剤は、さまざまな基材への接着性が高く、金属、ガラス、コンクリート、セラミック、木材、多くのプラスチックの接着に適しているため、自動車産業で広く使用されている。これらの製品は、エンジンや自動車のガスケットにも使用されている。

- 2022年6月現在、エンジンの総製造台数は138,209台だが、前年比7.2%減となっている。

- 新興国における人口の増加と都市化・工業化の急速な進展は、政府による建築・建設市場への投資の加速を余儀なくしており、これがエポキシ硬化剤市場に影響を与えている。

- 国連経済社会局によると、世界人口は2022年11月に80億人に達し、2030年には約85億人、2050年には約97億人、2100年には約104億人にそれぞれ増加すると推定されている。

- 上記の要因はすべて、予測期間中の業界の成長を増加させると予想される。

サンプルをダウンロード

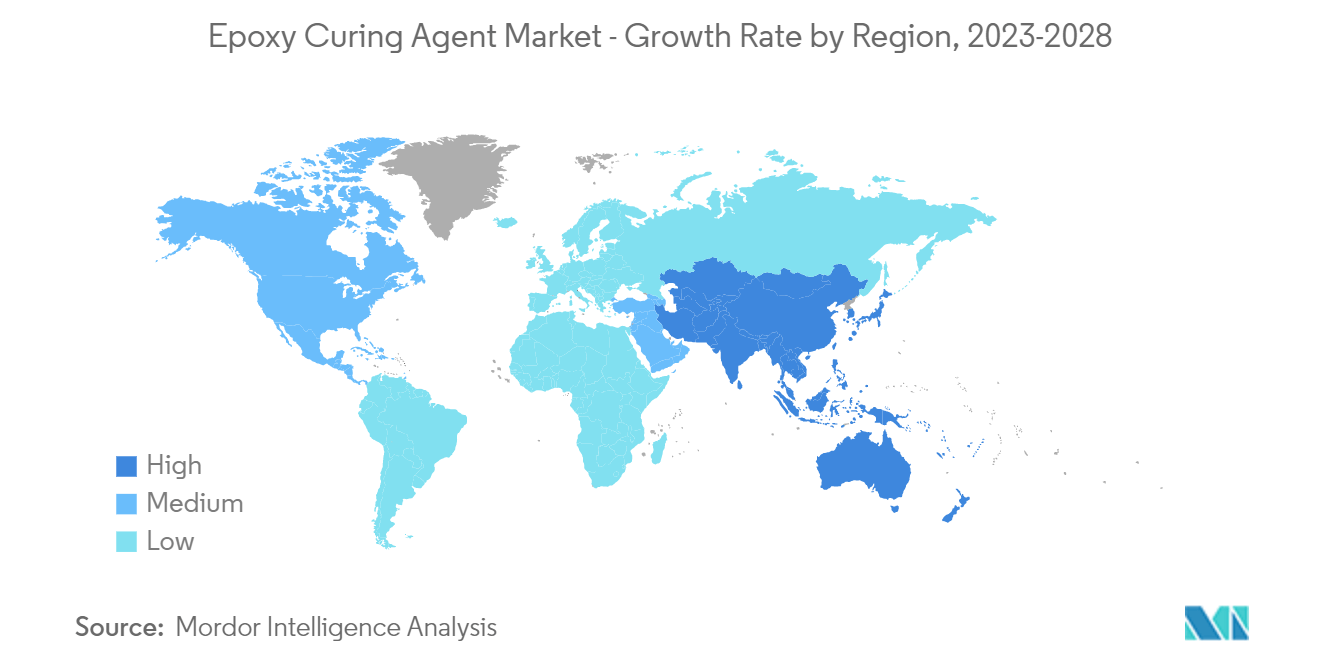

アジア太平洋地域が市場を支配する

- アジア太平洋地域では、塗料とコーティング剤の巨大な生産基盤に起因する中国が、調査対象市場の需要面で優位を保っている。

- European Coatingsによると、中国には10,000社近くの塗料メーカーがある。中国には塗料・コーティングを生産する企業が非常に多いが、外資系企業や合弁企業もかなりのシェアを占めている。

- 2022年12月現在、中国の塗料製造業の市場規模は940億米ドルである。2021年、インドの塗料産業の貿易額は6億米ドルを超えた。同国の塗料および関連製品の輸出額は約2億1,000万米ドルであった。

- 中国の塗料需要は、都市化の進展とともに拡大している。中国の都市化率は2021年に約70%上昇し、今後も続くと予想されている。

- 中国国家発展改革委員会によると、中国政府は約1420億米ドルに相当する26のインフラ・プロジェクトを承認しており、完成目標は2023年である。これにより、建築物に使用される塗料やコーティング剤の需要が増加し、エポキシ硬化剤の市場成長が促進される。

- 様々な塗料製造工場の設立に向けた企業による投資の増加により、エポキシ硬化剤の需要も増加している。例えば、PPGは2021年5月、中国の嘉定にある塗料・コーティング施設に1,300万米ドルを投資し、8つの粉体塗料生産ラインと粉体塗料技術センターの拡張を完了したと発表した。この拡張により、工場の生産能力は年間8,000トン以上増加した。

- さらに、エポキシ樹脂は電気回路部品や電子機器のコーティングや封止にも広く使用されている。JEITA(電子情報技術産業協会)によると、2022年11月、エレクトロニクス産業の総生産額は70億9834万米ドルに達した。日本は2022年12月に合計83億9,545万米ドルの電子機器を輸出した。

- インドでは、エレクトロニクス市場は需要の伸びを目の当たりにし、市場規模は急速に拡大している。インドの電子製品輸出は、2021年同月の109.9億米ドルに対し、2022年12月には166.7億米ドルに達した。インドと中国の電子・家電市場の成長は、アジア太平洋地域の市場成長をさらに押し上げる可能性がある。

- したがって、上記の要因により、予測期間中、同国のエポキシ硬化剤市場は成長すると思われる。

サンプルをダウンロード