マーケットトレンド の 中国の飼料添加物 産業

アミノ酸は最大の添加物

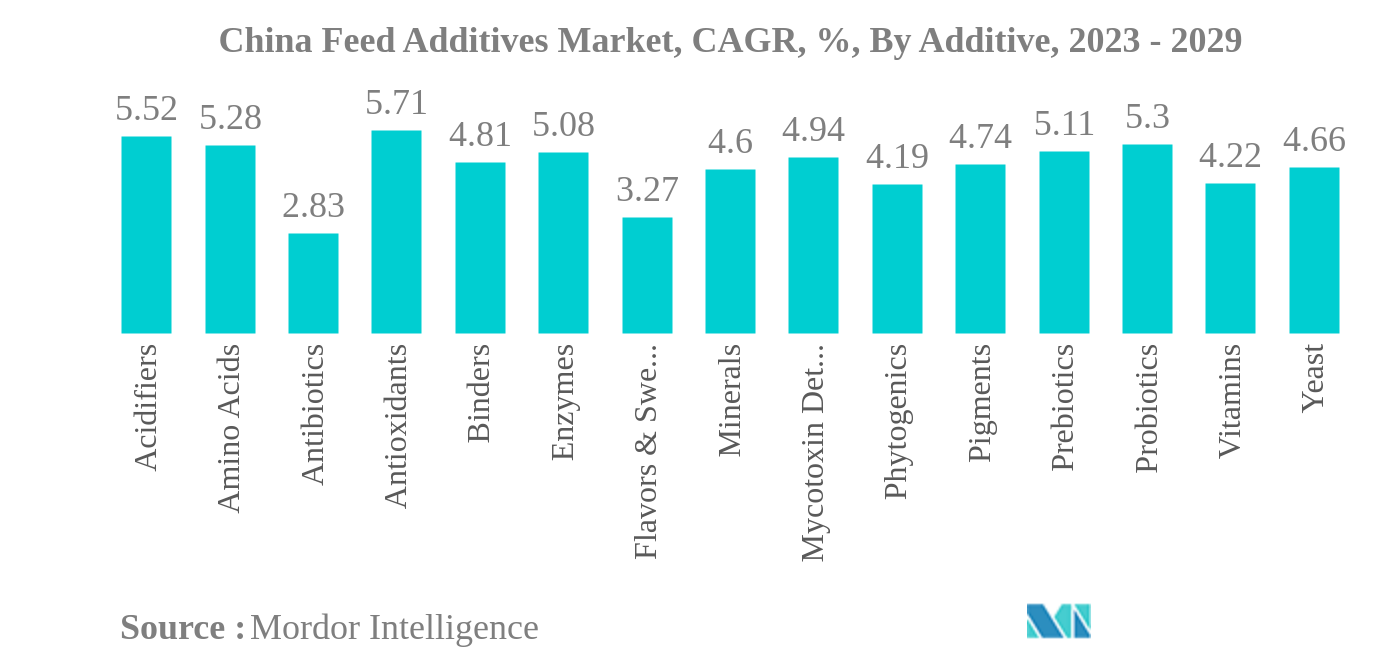

- 中国の飼料添加物市場は、COVID-19の大流行により2020年に大きな変化が見られた。2022年には、アミノ酸、結合剤、ミネラル、プロバイオティクス、プレバイオティクスが主要な飼料添加物の種類として台頭し、市場の59%近くを占めた。特にリジンとメチオニンは、腸内環境の改善や家畜の消化のしやすさなどの利点から商業栽培に広く使用され、飼料用アミノ酸市場の最大の貢献者となっている。

- 合成結合剤は2022年に中国の結合剤市場で最大のシェアを占め、市場全体の70.4%を占めた。合成結合剤はペレット飼料だけでなく、動物の消化と栄養摂取を改善することで病気の予防にも役立つ。動物の種類別では、家禽類が飼料添加物市場を独占し、市場の48.1%を占め、次いで豚と養殖種が続く。2022年に1億3,000万トンを超えた家禽類の飼料摂取量の多さと飼料生産量の多さが、市場シェアを高めた主な要因である。

- 酸化防止剤は中国の飼料添加物市場で最も急成長しているセグメントに浮上し、予測期間中のCAGRは5.7%であった。酸化防止剤は動物飼料の保存期間を延長する上で重要な役割を担っており、クエン酸は病原菌の定着を抑え、有毒な代謝産物の産生を制限する一方で、タンパク質、Ca、P、Mg、Znの利用可能性を改善する上で重要な役割を担っている。

- 動物の商業栽培の増加、飼料の保存期間の延長といった飼料添加物の利点、動物栄養学における飼料添加物の重要性により、飼料添加物の需要は予測期間中にCAGR 4.9%を記録すると予想される。

サンプルをダウンロード