ブラジル潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

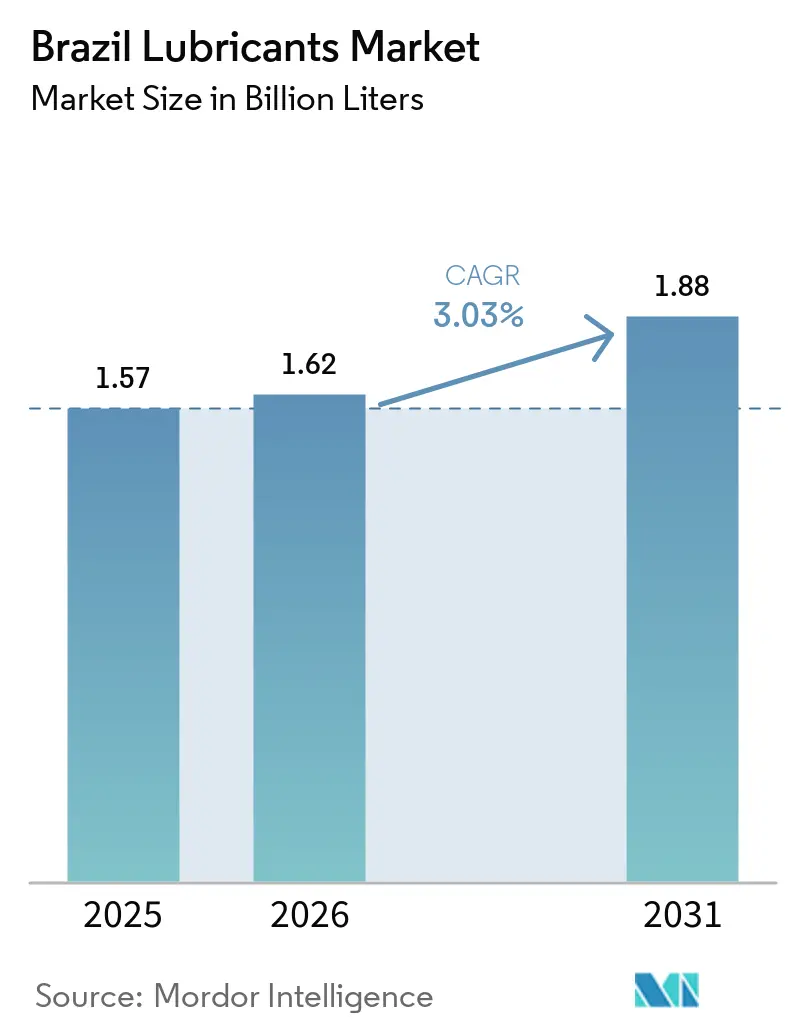

| 基準年の市場規模 (2025) | 1.57 十億リットル |

| 市場取引高 (2026) | 1.62 十億リットル |

| 市場取引高 (2031) | 1.88 十億リットル |

| 成長率 (2026 - 2031) | 3.03% CAGR |

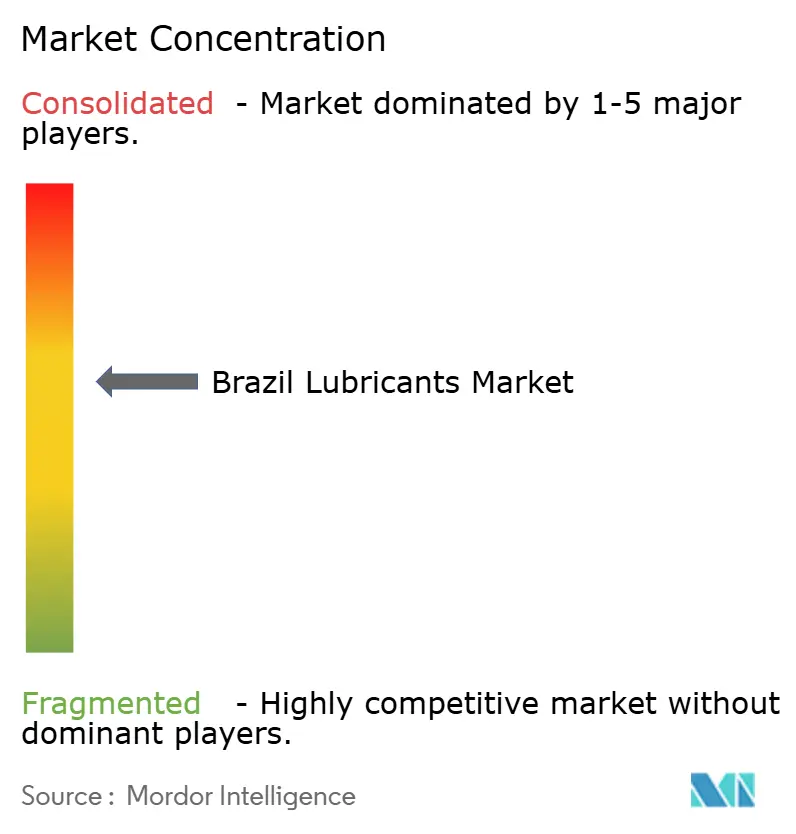

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル潤滑油市場分析

ブラジル潤滑油市場規模は、2025年に15億7,000万リットル、2026年に16億2,000万リットルと予測され、2026年から2031年にかけてCAGR 3.03%で成長し、2031年までに18億8,000万リットルに達する見込みです。産業生産の増加、より厳格な持続可能性規制、および更新されたインフラ投資が、高性能・低粘度・生分解性配合への需要を牽引しています。鉱業、鉄鋼、建設機械向けの特殊グリースは、これらの産業が生産能力を拡大し、メンテナンス間隔の延長を目指す中で需要が高まっています。欧州の製油所閉鎖による基油供給の不均衡が輸入依存度を高めており、Petrobrasおよび民間精製業者はグループIIの生産能力強化と再精製プロセスへの投資を促されています。また、電池式電気自動車の普及に関する関税関連の遅延が専用eフルードへの移行を遅らせており、ブレンダーは内燃機関とハイブリッドパワートレインの両方に適した兼用配合に注力しています。Vibra EnergiaやICONIC Lubrificantesなどの国内プレーヤーがブレンド能力を高める一方、グローバル企業は現地の研究開発およびデジタル流体モニタリングソリューションへの投資を強化しており、競争圧力が激化しています。

主要レポートのポイント

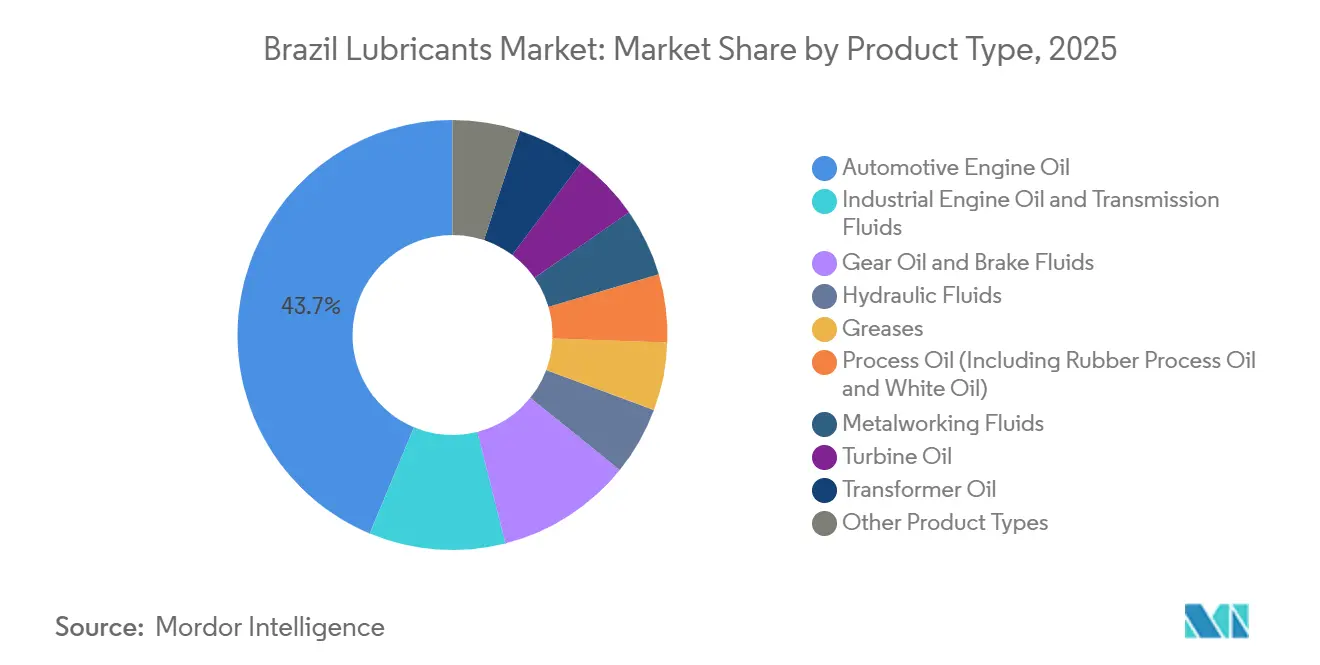

- 製品タイプ別では、自動車用エンジンオイルが2025年のブラジル潤滑油市場シェアの43.72%をリードし、グリースは2031年にかけてCAGR 4.69%で拡大しています。

- 基油タイプ別では、鉱物油系潤滑油が2025年のブラジル潤滑油市場シェアの76.32%を占め、バイオ系潤滑油は2031年にかけてCAGR 4.55%で拡大すると予測されています。

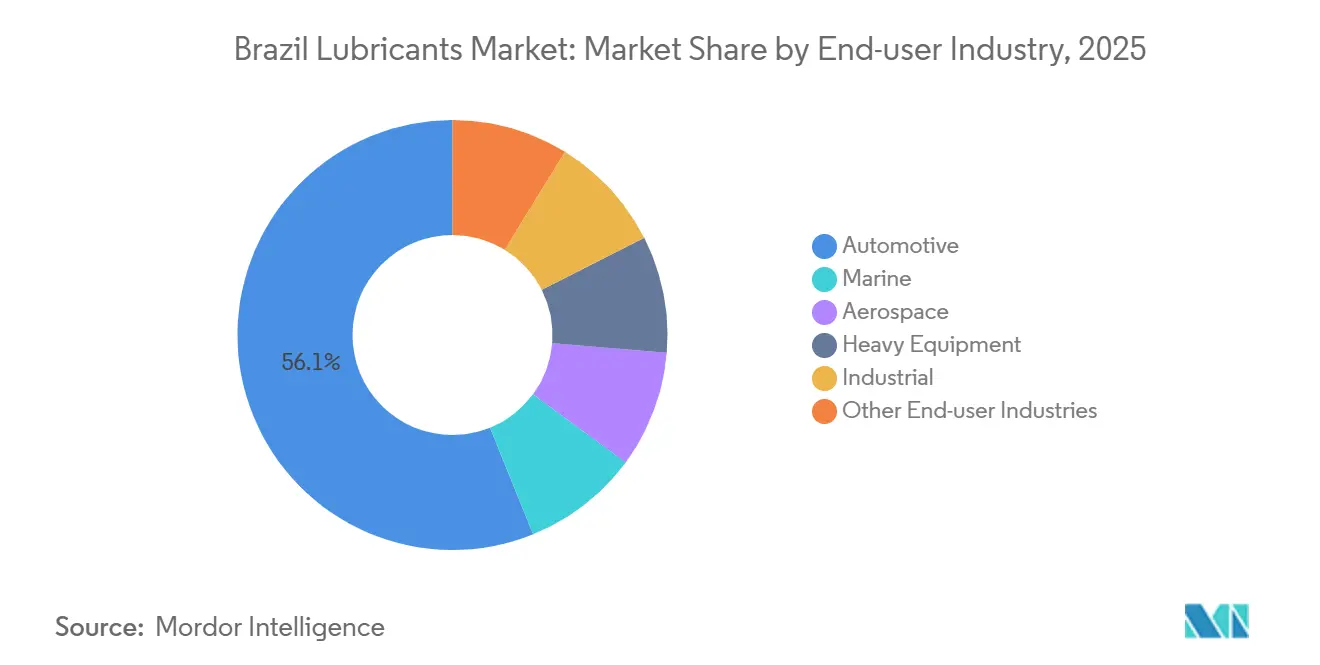

- 最終用途産業別では、自動車が2025年のブラジル潤滑油市場シェアの56.12%を占め、産業セグメントは2031年にかけてCAGR 4.87%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業PMIの回復による金属加工液の需要増加 | +0.6% | 全国規模、サンパウロ、ミナスジェライス、リオグランデドスル州の産業回廊に集中 | 中期(2〜4年) |

| 電気自動車専用eフルードおよび熱管理オイル | +0.4% | 全国規模、サンパウロおよびリオデジャネイロ首都圏フリートでの早期普及 | 長期(4年以上) |

| 洋上風力および グリーン水素タービン流体需要 | +0.2% | 沿岸州(リオグランデドスル、バイーア、セアラー、および水素パイロットハブを含む) | 長期(4年以上) |

| 欧州連合電池規制による電解質ノウハウの促進 | +0.3% | 全国規模、特にサンパウロの化学クラスターおよび自動車OEMサプライチェーン | 中期(2〜4年) |

| CSRDを契機とした再精製基油の採用 | +0.5% | 全国規模、ブラジル南東部の多国籍子会社および輸出志向メーカーが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造業PMIの回復による金属加工液の需要増加

2026年1月の鉱工業生産は前月比1.8%増加し、金利が安定しPMIがプラス成長に転じた2025年半ばから続く上昇トレンドを維持しました。自動車メーカーや機械メーカーが輸出契約の履行と在庫補充のために生産を増加させる中、金属加工液は大幅な需要増を見せています。TotalEnergiesは消費量を削減する水性Foliaクーラント[1]TotalEnergies、「Folia金属加工液」、totalenergies.comを提供し、PETRONASのIoT対応Fluid-iプラットフォームはサービス寿命を12,000時間に延長し、廃棄コストを削減しています。高速CNC加工における切りくず排出の改善と公差の厳格化の必要性から、合成および半合成クーラントの需要が高まっており、平均販売価格の上昇も促しています。自動車生産台数は2025年に264万台に達し、2026年には274万台に増加すると予測されており、潤滑油需要をさらに支えています。

電気自動車専用eフルードおよび熱管理オイル

電動車両の販売台数は2025年に73,000台に達し、60.8%増加して生産シェアが11.2%に上昇しました。RaízenはPurePlus ガス液化技術を活用し、低粘度と延長ドレン間隔を必要とするハイブリッド車向けに設計されたShell Helix Ultra Professional AG 0W-20を導入しました。しかし、2026年7月から有効となる輸入EVへの連邦関税35%への引き上げが消費者の普及を遅らせています。潤滑油メーカーはこれに対応するため、内燃機関とハイブリッドパワートレインの両方に対応した兼用流体を開発し、国内バッテリーパック組立の拡大に伴う柔軟性を確保しています。

洋上風力およびグリーン水素タービン流体需要

南部および北東部沿岸のパイロット洋上風力プロジェクトと、産業港の グリーン水素ハブが、塩分暴露と広い温度変動に耐えられるタービンオイルの需要を牽引しています。Shell Marineは、2024年の契約に基づきBunker Oneが独占販売する、酸化安定性が10,000時間を超える生分解性GTL系タービンオイルを提供しています。また、水素プラントの電解槽コンプレッサーには汚染のない潤滑油が必要です。初期の供給量は欧州から輸入されていますが、国内ブレンダーはサプライチェーンの現地化に向けて添加剤パートナーシップの交渉を進めています。

欧州連合電池規制による電解質ノウハウの促進

EU電池規制はブラジルの電池グレード化学品への投資を促進しており、セル組立ラインで使用される超清浄プロセスオイルおよび特殊グリースの需要を高めています。Chevron Oroniteのマウア添加剤工場は、電池冷却流体向けに調整された摩擦調整剤を供給する好位置にあります。Anfaveaメンバーが電動車両プログラムに向けて2030年までに1,400億ブラジルレアルの投資を約束する中、電解質対応潤滑油は既存の流通ネットワークを活用する補完的な製品カテゴリーとして台頭しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州の製油所閉鎖による基油供給の逼迫 | -0.5% | 全国規模、輸入グループII/III基油に依存するすべてのブレンダーに影響 | 短期(2年以内) |

| PFAS規制の施行による高温グリースへの脅威 | -0.3% | 全国規模、特殊グリースを使用する航空、鉄鋼、鉱業セクターに集中 | 中期(2〜4年) |

| EV補助金の撤廃による特殊流体ミックスの歪み | -0.4% | 全国規模、サンパウロおよびリオデジャネイロ首都圏に深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州の製油所閉鎖による基油供給の逼迫

2025年12月の基油輸入量は68,000トンに達し、グループIIIオイルは4年ぶりの高水準となる21%を占めました。欧州での製油所稼働率の低下はサプライチェーンを延長し輸送コストを増加させており、PetrobrasのReduc工場での国内生産は引き続き減少しています。ボアベントゥーラでのグループII生産能力拡張は2028年まで稼働しない見込みです。その結果、ブレンダーは長期契約の交渉と再精製代替品の評価を進めていますが、顧客検証の必要性から移行は遅れています。

PFAS規制の施行による高温グリースへの脅威

2025年6月に発表されたOECDの研究により、PFAS含有グリースが重要な高温用途を支配していることが明らかになりました。ブラジルの新化学物質目録法は、国内規制が欧州の規制枠組みに追随する可能性を示しています。予防措置として、製粉所、航空会社、鉱業事業者などの産業は、潜在的な規制に備えてPFASグリースの在庫を見直しています。サプライヤーはフッ素フリー代替品のテストを行っていますが、これらの製品は200℃以上での性能課題に直面しており、3年以上かかる航空認証プロセスが移行をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グリースがエンジンオイルを上回る成長

自動車用エンジンオイルは2025年のブラジル潤滑油市場シェアの43.72%を占めました。しかし、グリースは重機および鉱物採掘産業からの需要に牽引され、2031年にかけてCAGR 4.69%で成長すると予測されています。高負荷、水洗い、極端な熱に耐えられる特殊グリースは、稼働時間が重要な鉄鋼工場や露天掘り鉱山において不可欠です。TotalEnergiesのCERANカルシウムスルホネートシリーズは、リチウム系代替品と比較して消費量を4分の1に削減し、鉄鋼メーカーの潤滑関連ダウンタイムコストを低減しています。また、建設・農業機械は再潤滑間隔を延長し人件費を削減する長寿命グリースを採用しており、ブラジル潤滑油市場におけるグリースの市場シェアを拡大しています。

油圧作動油、金属加工クーラント、タービンオイルも産業生産の回復に伴い成長しています。PETRONASのFluid-iモニタリングプラットフォームは油圧作動油のドレン間隔を12,000時間に延長し、水性金属加工液は自動車メーカーが工場レベルの排出規制を満たすのを支援しています。タービンオイルの需要は、酸化安定性の高いグループIIおよびグループIII合成油を必要とする電力網のアップグレードとガス火力発電容量の追加によって支えられています。ブレーキ油、プロセスオイル、変圧器油はニッチ製品にとどまっていますが、生分解性変圧器油などの特殊品は変電所などの安全性が重要な用途で普及が進んでいます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基油タイプ別:バイオ系が普及拡大

鉱物油系潤滑油は2025年の容量の76.32%を占め、コスト優位性とOEM承認の広範な普及を反映しています。鉱物油とPAOストックを組み合わせた半合成潤滑油は、コスト効率と燃費向上効果のバランスが取れており、商用車フリートに人気があります。酸化安定性が10,000時間を超える全合成潤滑油はプレミアムセグメントに位置しています。バイオ系潤滑油は大豆やサトウキビなどの原料に支えられ、2031年にかけてCAGR 4.55%で成長すると予測されています。持続可能性を重視するアグリビジネスは、スコープ3排出目標の達成と土壌汚染ペナルティの回避のため、生分解性油圧作動油の採用を増やしています。

しかし、価格は依然として課題であり、植物油配合品は鉱物油系代替品より30%高くなる場合があり、高温での酸化安定性にも限界があります。Petrobrasの再精製基油プログラムやShell/Bunker Oneの船舶用生分解性製品ラインなど、原料のイノベーションとスケールアップの取り組みがコスト格差の縮小に貢献しています。CSRD報告要件が国内企業にも拡大されれば、バイオ系潤滑油の採用が加速し、ブラジル潤滑油市場において戦略的に重要なセグメントとなる可能性があります。

最終用途産業別:産業セグメントが成長を牽引

自動車産業は2025年の潤滑油容量の56.12%を占め、産業セグメントは2031年にかけてCAGR 4.87%で成長すると予測されています。乗用車フリートは燃費向上のために5W-30および0W-20マルチグレードオイルを好み、商用トラックは2027年にブラジルで実施予定のユーロVI基準を満たすためAPI CK-4準拠の15W-40および10W-30ブレンドを採用しています。二輪車は都市部の配送事業者を対象とする潤滑油ブレンダーにとって高頻度ドレンの機会を提供しています。

発電、冶金、鉱業、プロセス産業を含む産業ユーザーは、ブラジル潤滑油市場において最も急成長している最終用途グループです。ガスタービンはGE Frame 7およびSiemens SGT-800仕様を満たすISO 32の酸化安定性オイルを必要とし、鉄鋼メーカーはスケールと水の浸入に耐える特殊グリースに依存しています。パラー州とミナスジェライス州の鉱業事業者は、計画外の設備ダウンタイムを最小化するために200 kgf溶接荷重容量を持つカルシウムスルホネートグリースを指定しています。また、繊維・食品加工産業は製品汚染を防ぐためNSF-H1承認ホワイトオイルを必要としており、ブラジルの特殊潤滑油市場をさらに拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南東部地域はブラジル潤滑油市場への最大の貢献地域であり続けており、サンパウロのOEM、ティア1サプライヤー、エネルギーインフラの集積が牽引しています。VibraのLubrax工場(5億リットル規模)やFUCHSのソロカバ工場(50,000トン規模)などの主要施設が効率的なラストマイル配送と強いブランド認知を確保しています。リオデジャネイロは洋上油田を通じて船舶用潤滑油需要を支え、Petrobrasの基油資産を擁しており、ミナスジェライス州の鉄鉱石・鉄鋼産業はグリースおよび油圧作動油の需要を牽引しています。

南部では、リオグランデドスル州とパラナ州のアグリビジネスが生分解性油圧作動油の需要を支え、サンタカタリーナ州の自動車部品工場は金属成形液を必要としています。大西洋岸沿いの洋上風力および水素プロジェクトの初期段階は現在規模が小さいものの、特にタービンオイルにおける長期的な多様化の機会を示しています。

北東部地域の需要はバイーアの石油化学ハブとペルナンブコ州のスアペコンプレックスを中心に、プロセスオイルおよび船舶用潤滑油を必要としています。セアラー州とリオグランデドノルテ州の風力発電所はヨーおよびピッチベアリング向けのグリース需要を高めています。中西部では、ゴイアス州とマトグロッソ州のアグリビジネスがトラクターおよびコンバイン用流体の需要を牽引しています。パラー州の鉱業事業と低密度物流回廊が支配する北部地域が残りの市場シェアを占めています。港湾、高速道路、鉄道回廊を含むインフラ開発が潤滑油需要を徐々に再分配すると予想されますが、南東部は引き続き市場の中心であり続けるでしょう。

競争環境

上位5社のサプライヤーであるICONIC Lubrificantes、Shell plc、Exxon Mobil、Petrobras、TotalEnergiesは、2025年に合計で推定66%の市場シェアを保有しており、市場集中度が中程度であることを示しています。ICONIC LubrificantesはIpirangaとTexacoのデュアルブランドを活用しています[2]ICONIC Lubrificantes、「コーポレートプレゼンテーション2026」、iconiclubrificantes.com.br。Raízenは280,000キロリットルのブレンド工場と7,900の小売拠点でShellのブランドを統合し、プレミアム合成油および船舶用潤滑油のニッチ市場を獲得しています。

国際的なプレーヤーは現地プレゼンスを拡大しています。FUCHSは現在の施設の5倍の規模となるカーボンニュートラルなソロカバ工場に2億2,000万ブラジルレアルを投資しており、2030年までに市場シェアを倍増させることを目指しています。Valvolineの独占ライセンシーであるUsiquímicaはYPF Lubrificantesを買収し、2026年までにジアデマの生産能力を3倍にして全国市場シェア3%を目標としています。PETRONASのFluid-iやShellのLubeAnalystなどのテクノロジープラットフォームは予知保全を顧客業務に統合し、製品供給をデータ駆動型サービス契約へと変革しています。原料面では、PetrobrasとLwartがグループIIおよび再精製基油の国内供給を現地化し、輸入変動リスクを軽減するとともに、CSRD報告の下での多国籍企業のESGコンプライアンスを強化しています。

ホワイトスペースの成長はeフルード、バイオ系配合、循環型経済基油を中心に展開しています。関税によりEV普及は依然として限定的ですが、Anfaveaの1,400億ブラジルレアルの投資パイプラインは将来的な規模を示唆しており、低粘度誘電流体の早期採用者に恩恵をもたらします。バイオ系潤滑油の普及率は5%未満にとどまっていますが、ブラジルの大豆とサトウキビの原料はOEM承認の拡大に伴いコスト優位性を提供しています。再精製基油はPetrobrasとLwartの計画拡張を条件に、2031年までに処女輸入品の最大30%を代替すると予測されており、ブラジル潤滑油市場のコスト構造と競争ダイナミクスを再形成しています。

ブラジル潤滑油産業リーダー

Petrobras

Shell plc

Exxon Mobil Corporation (Cosan)

BP p.l.c.

ICONIC Lubrificantes

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ブラジル最大の燃料販売業者であるVibraは、新ブランドVibra Base Oilを立ち上げ、基油市場に参入しました。初期製品ポートフォリオは、米国を拠点とするグループII基油の精製・生産業者とのパートナーシップを通じて調達されたグループII基油に焦点を当てていました。

- 2025年5月:FUCHSはブラジルのソロカバに新しい潤滑油ブレンド工場を建設するために2億2,000万ブラジルレアル(3,900万米ドル)以上を投資しました。この投資は、潤滑油市場における同社のポジションを強化し、ラテンアメリカでの供給能力を向上させることが期待されていました。

ブラジル潤滑油市場レポートの範囲

潤滑油は基油と添加剤の組み合わせから製造される物質です。これらの潤滑油はエンジン、ブレーキ、ギアなどの自動車用途に幅広く使用されています。潤滑油の配合における基油の組成は主に75〜90%です。潤滑油は接触面間の摩擦を低減し、摩擦から生じるエネルギー損失を最小化するために使用されます。

ブラジル潤滑油市場は製品タイプ、基油タイプ、最終用途産業によってセグメント化されています。製品タイプ別では、自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービンオイル、変圧器油、その他の製品タイプにセグメント化されています。基油タイプ別では、鉱物油系潤滑油、合成潤滑油、半合成潤滑油、バイオ系潤滑油にセグメント化されています。最終用途産業別では、自動車、船舶、航空宇宙、重機、産業、その他の最終用途産業にセグメント化されています。自動車セグメントはさらに乗用車、商用車、二輪車にセグメント化されています。重機セグメントはさらに建設、鉱業、農業にセグメント化されています。産業セグメントはさらに発電、冶金・金属加工、繊維、石油・ガスにセグメント化されています。各セグメントについて、市場規模と予測は容量(リットル)を基準に行われています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器油 |

| その他の製品タイプ |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 船舶 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

| 最終用途産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 船舶 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

レポートで回答される主要な質問

ブラジル潤滑油市場の規模はどのくらいですか?

ブラジル潤滑油市場は2026年に16億2,000万リットルに達し、2031年までに18億8,000万リットルに達すると予測されています。

2031年にかけて最も急速に成長している製品タイプはどれですか?

グリースは鉱業、鉄鋼、建設における設備稼働時間要件の高まりにより、2031年にかけてCAGR 4.69%でリードしています。

2025年における鉱物油系潤滑油のシェアはどのくらいでしたか?

鉱物油系潤滑油は2025年の容量の76.32%を占めていました。

再精製基油が注目されているのはなぜですか?

再精製基油はバージン原料と比較してCO₂排出量を最大50%削減し、多国籍企業がCSRDスコープ3報告に準拠するのを支援しており、PetrobrasとLwartが国内生産能力の拡大を促しています。

最終更新日: