ブラジル貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

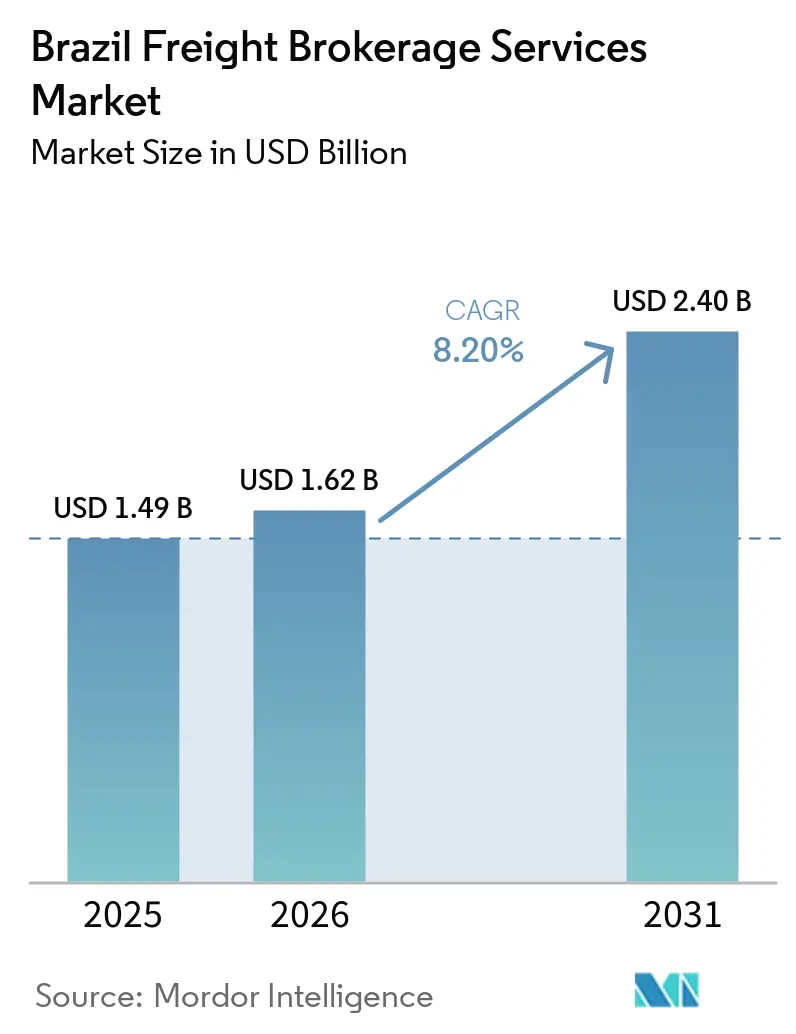

| 基準年の市場規模 (2025) | 1.49 十億米ドル |

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 2.40 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

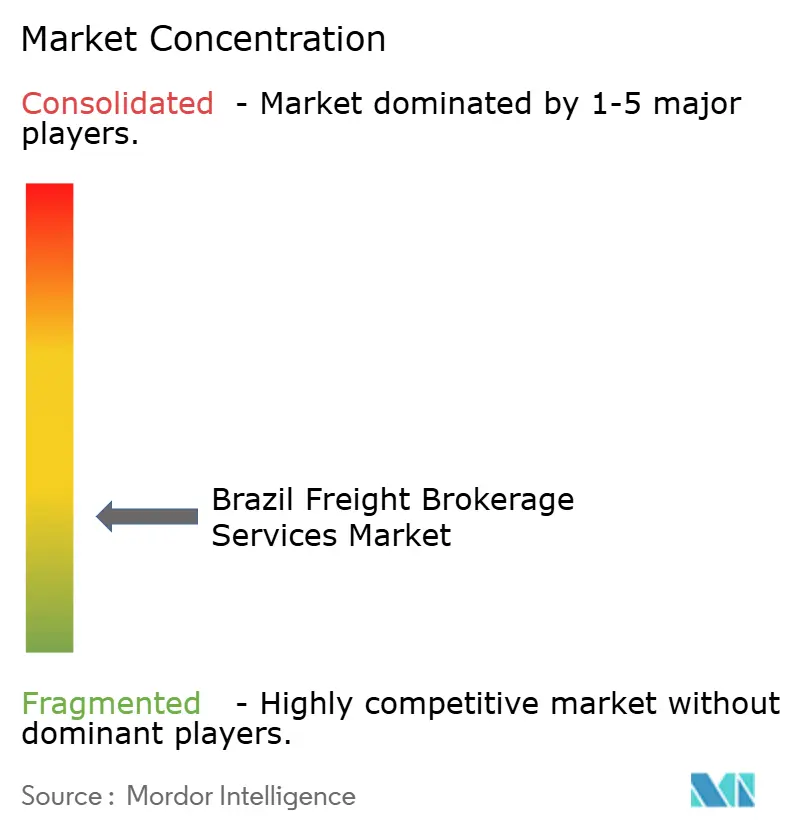

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル貨物仲介サービス市場分析

ブラジル貨物仲介市場規模は、2025年の14億9,000万USDから2026年には16億2,000万USDへと成長し、2026年~2031年の8.2% CAGRで2031年までに24億USDに達すると予測されています。ブラジルがラテンアメリカにおけるニアショアリング投資のトップ目的地として台頭していること、全国規模でのCT-e 4.0電子文書化義務の施行、および1,610億BRL(322億USD)に上る有料道路コンセッションの計画が、競争力学を再形成しています。デジタルコンプライアンスの要求とマルチモーダル回廊の整備は、仲介業者の付加価値提案を単純な積荷マッチングをはるかに超えたものへと引き上げており、組み込み型フィンテックおよび貨物保険APIが新たな収益源を開拓しています。同時に、サントスおよびパラナグア港の混雑、急増するサイバー脅威、為替レートの変動が営業利益率を圧迫し、コールドチェーン、農産物バルク、電子商取引レーンへの特化を促しています。Scan Global LogisticsによるBlu Logistics Brasilの1億235万USD買収、およびCargo Xのユニコーン評価額は、規模の経済とテクノロジーの深度が長年のキャリア関係と同等の重みを持つようになったことを示しています。

主要レポートのポイント

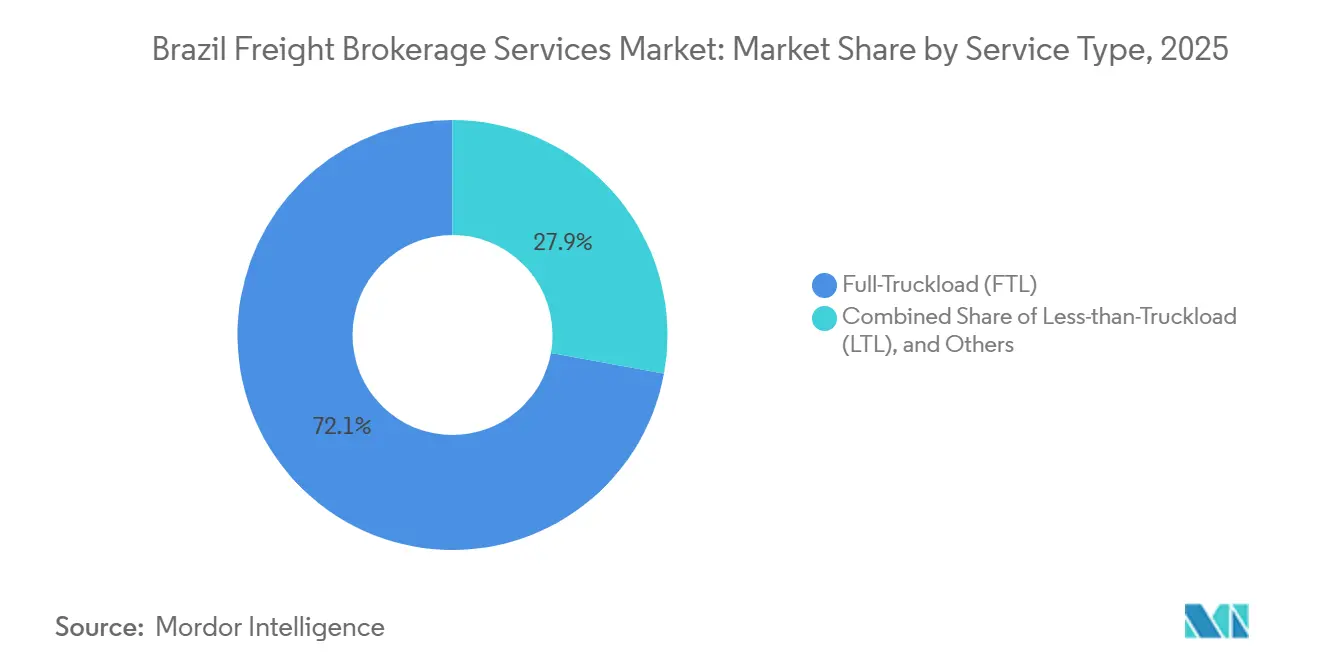

- サービス別では、完全トラック積載(FTL)が2025年のブラジル貨物仲介市場シェアの72.13%を占め、一方で積合せ輸送(LTL)は2031年までに10.26% CAGRで拡大する見込みです。

- 機器タイプ別では、ドライバンが2025年のブラジル貨物仲介市場規模の37.87%のシェアを占め、冷蔵バンは2031年まで10.52% CAGRで前進しています。

- 輸送距離別では、長距離輸送が67.98%のシェアを占め、ローカル輸送は2026年から2031年の間に12.61% CAGRで成長すると予測されています。

- ビジネスモデル別では、従来型仲介業者が2025年に78.30%のシェアを保持し、一方でデジタルプラットフォームは2031年まで28.04% CAGRで最速の成長を記録しています。

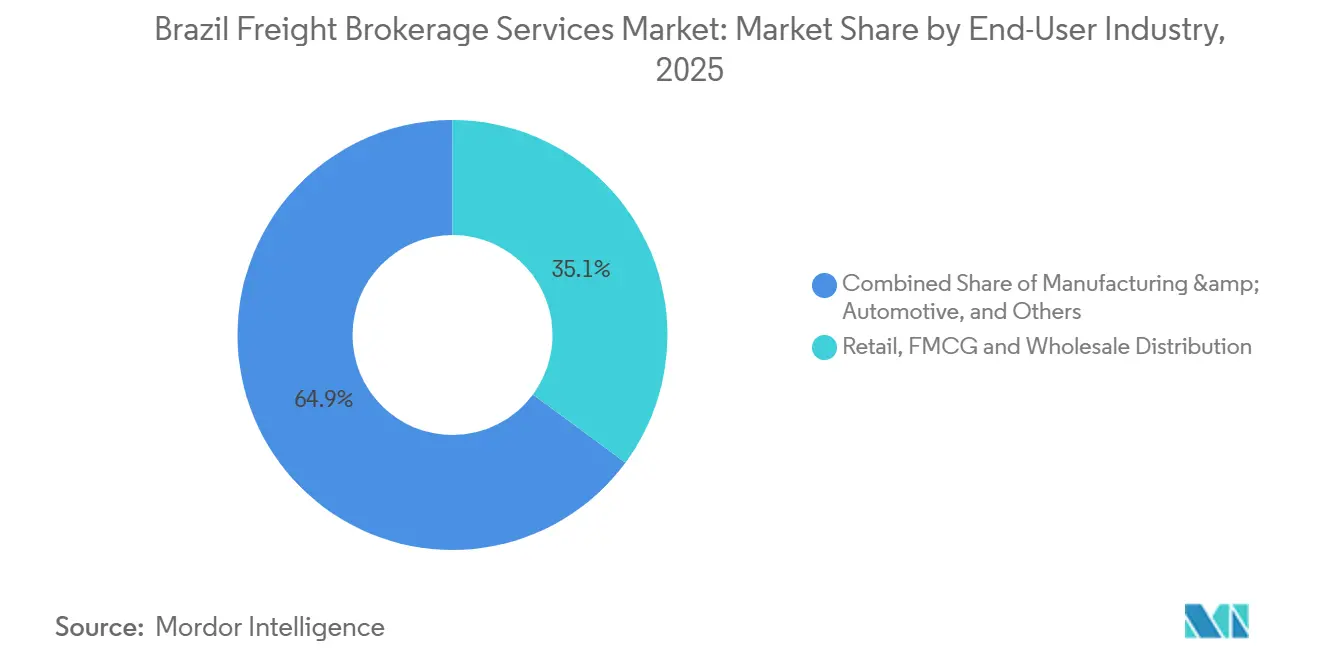

- エンドユーザー別では、小売・日用消費財(FMCG)が35.13%のシェアでトップとなり、電子商取引・3PL履行は2031年までに21.61% CAGRで拡大しています。

- 顧客規模別では、大企業が2025年に68.13%のシェアを獲得し、中小企業は2031年まで15.57% CAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製造業のニアショアリング加速による国内貨物需要の拡大 | +1.9% | 南東部の産業回廊、北東部への拡大 | 中期(2~4年) |

| CT-e 4.0電子文書化の全国展開による仲介業者のコンプライアンス価値向上 | +1.6% | 全国規模、サンパウロ・リオへの執行集中 | 短期(2年以内) |

| 新たな鉄道・有料道路コンセッションによる統合マルチモーダル仲介の実現 | +1.4% | 中西部からサントス・パラナグア回廊、北部アーク | 長期(4年以上) |

| 組み込み型貨物保険APIによる仲介業者の付随収益の解放 | +1.0% | 全国規模、主要都市圏のデジタルファースト仲介業者が主導 | 中期(2~4年) |

| 中西部農産物バルクミニハブの拡大による一次輸送仲介の促進 | +1.3% | マット・グロッソ、ゴイアス、マット・グロッソ・ド・スル穀物地帯 | 中期(2~4年) |

| 輸出市場向けカーボンレポーティングによるルート最適化仲介ソリューションの促進 | +0.8% | サントス、パラナグア、北部アークへの輸出志向回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造業のニアショアリング加速による国内貨物需要の拡大

2024年に950億5,000万USDの外国直接投資という記録的な発表があり、自動車、電子機器、産業機器の生産がアジアからブラジルへとシフトし、複雑な多区間貨物ニーズが生まれました。製造業の輸出は1,819億USDに増加し、通年の貨物需要を強化しました。サンパウロ・リオ・ミナス回廊でのジャストインタイム生産は、精密な部品インバウンドフローと同期したアウトバウンド配送の必要性を高めています。ペルナンブコ州とバイア州の州税優遇措置は、新興の北東部工場への積荷量をさらに誘導しています。ベンダー管理在庫とクロスドッキングを組み合わせた仲介業者は、製造業者のライン停止リスクを軽減し、プレミアムマージンを確保しています。

CT-e 4.0電子文書化の全国展開による仲介業者のコンプライアンス価値向上

CT-e 4.0はリアルタイムデータ送信とANTTのCIOT支払いプラットフォームとの統合を義務付けており、エラーに対して出荷額の最大10%の罰金を課しています。更新されたVale-Pedagio Obrigatorioシステムの下での輸送業者資格の自動検証は、技術的なハードルを強化しています。APIベースのツールを活用するデジタル仲介業者は、レーン料率だけでなくコンプライアンス保証に価格決定力を置いています。物流ITを持たない中小企業の荷主は文書化を仲介業者にアウトソースし、基本手数料を超えた付随収益を生み出しています。早期採用者は手動データ再作業の30~40%削減を報告しており、ペナルティの低減と送金サイクルの短縮につながっています。

新たな鉄道・有料道路コンセッションによる統合マルチモーダル仲介の実現

Ecorodovias-GLPに授与された850キロメートルのBR-153契約は、中西部の穀物輸送を北部港湾まで12時間短縮します。Rumoによる鉄道拡張は、ターミナルの専門知識を持つ仲介業者に有利な新たなトラック・鉄道インターフェースを生み出しています。仲介業者は鉄道のコスト削減と配送期日保証を組み合わせ、純粋な道路オプションに対して3~4パーセントポイントのマージンを獲得しています。統合回廊はまた、EU CBAM関税に備える輸出業者を支援するカーボンフットプリントの軽減にも貢献しています[1]GLP、「コンソーシアムがブラジルの高速道路コンセッションを獲得」、glp.com 。

中西部農産物バルクミニハブの拡大による一次輸送仲介の促進

マット・グロッソの2025年の記録的な収穫はトラック供給を逼迫させ、スポット料率をオフシーズン水準より20~50%押し上げました。5万~10万トンのサイロを持つミニハブターミナルは農場ゲートでの集荷をユニットトレイン積荷に集約し、資産回転率を改善しています。仲介業者は段階的な積載ウィンドウを整理し、水分検査を調整し、燻蒸証明書を管理しています。北部アーク港は現在、穀物輸出の30%を取り込んでおり、サントスのバックログが拡大した際に仲介業者に代替ルーティングを提供しています。穀物トレーダーは収穫期の輸送能力保証を提供する仲介業者を優先し、生産者の乗り換えコストを引き上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高速道路通行料の高騰による仲介マージンの圧縮 | -1.2% | 全国規模、主要コンセッション路線に集中 | 短期(2年以内) |

| サントス・パラナグア港の慢性的な混雑による配送信頼性の低下 | -1.0% | 南東部輸出回廊、コンテナ貨物の70%に影響 | 中期(2~4年) |

| デジタル貨物プラットフォームへのサイバー攻撃の急増によるコンプライアンスコストの増加 | -0.7% | 全国規模、デジタルファースト仲介業者・プラットフォームを標的 | 短期(2年以内) |

| 為替レートの変動による長期貨物契約価格設定の複雑化 | -0.9% | 全国規模、輸出志向の荷主に深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高速道路通行料の高騰による仲介マージンの圧縮

コンセッション契約はインフラ整備資金調達のためにインフレを15~20%上回る実質通行料引き上げを認めており、長距離回廊での通行料を貨物費用の8~12%に引き上げています。固定5~7%の手数料で運営する仲介業者は、荷主が料率引き上げへの対応を拒む場合にマージン侵食を吸収します。Vale-Pedagioの下での電子通行料支払い義務化は管理上のオーバーヘッドを追加し、大手小売業者は明細書での転嫁を要求しています。コストプラスモデルが支持を集めていますが、価格に敏感なFMCGアカウントは依然としてコンセッション前の平均値を基準とし、仲介業者の回収可能性を制限しています。

サントス・パラナグア港の慢性的な混雑による配送信頼性の低下

サントスは全国コンテナの40%を取り扱っており、ピークシーズンのトラック待ち行列は30キロメートルに及び、フリータイム終了後のデマレージは1箱1日あたり200USDに達しています。仲介業者はイタジャイやスアペ経由に迂回し、内陸輸送に200~400キロメートルを追加し、陸揚げコストを12~18%増加させています。3月から7月の穀物輸送ラッシュ時に輸出する荷主は積載スロット保証のためにプレミアムを支払いますが、それでもヨーロッパの小売スコアカードで信頼性ペナルティを受けています[2]APM Terminals、「ブラジルにおけるハブ港の統合」、apmterminals.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:積荷の断片化がLTLの速度を高める

積合せ輸送(LTL)はオンライン小売の小口化が荷主に小口貨物の集約を強いる中、2031年まで10.26% CAGRを記録し、一方で完全トラック積載(FTL)は2025年のブラジル貨物仲介市場規模の72.13%という支配的なシェアを維持しました。ブラジル貨物仲介市場は、LTL仲介業者がオムニチャネル小売業者間で貨物をプールし、帰り便の空き容量を補充し、空走距離を削減することで恩恵を受けています。サンパウロのマクロリング内の新たな都市型フルフィルメントセンターは平均ステージ距離を約66キロメートルに短縮し、専用バンと比較してLTL料金を魅力的なものにしています。

Mercado LivreやAmazonなどの電子商取引大手は独自ネットワークを展開しながらも、ブラックフライデーなどのピークイベント時には依然として仲介業者にオーバーフローをアウトソースしており、その際の量は30~50%急増します。FTLレーンは農業輸出に支えられており、マット・グロッソからサントスへの定期的な穀物輸送は約1,600キロメートルで、集約の可能性が限られており、FTLの高いブラジル貨物仲介市場シェアを維持しています。仲介業者は、ハブシーケンスを最適化して翌日配送の約束を果たすために、ブレークバルクポイントをリアルタイムで再計算する独自の価格設定エンジンによって差別化を図っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

機器タイプ別:コールドチェーンの近代化がドライ輸送能力を上回る

ドライバンは2025年のブラジル貨物仲介市場シェアの37.87%を占め、FMCGおよび産業貨物全般での汎用性が評価されていますが、冷蔵バンは10.52% CAGRで全体成長を上回ると予測されています。コールドチェーンに関連するブラジル貨物仲介市場規模は、鶏肉、牛肉、医薬品の規制が温度監査を厳格化する中で膨らんでいます。

ANVISAのRDC 430は湿度と温度の電子ログを義務付けており、仲介業者はIoTセンサーとクラウドダッシュボードを導入しています。コールドチェーンのプレミアムはドライ料金より平均18~22%高く、貨物価値の0.25~0.30%という高い保険料を差し引いた後でも仲介業者の粗利益率を引き上げています。フラットベッドおよびステップデッキ機器はインフラ投資サイクルに乗り、有料道路PPPが着工するたびに鉄骨梁やセメントモジュールの輸送が急増します。タンカー積荷はブラジルのバイオディーゼル義務化に連動し、安定した5~6%の成長を示していますが、専門仲介業者のみが対応できる厳格な洗浄証明書を要求します。

輸送距離別:都市密度がローカル輸送の加速を促進

長距離レーンは2025年のブラジル貨物仲介市場シェアの67.98%を維持しましたが、100マイル未満のローカル輸送はマイクロフルフィルメントと当日配送モデルを背景に12.61% CAGRを記録しています。サンパウロの倉庫空室率が8.3%に達した際にラストマイルに関連するブラジル貨物仲介市場規模が急増し、小売業者は複数の拠点に在庫を分散させることを余儀なくされました。

ローカル仲介業者は3~4停留所のミルクランを調整し、オフピーク都市ウィンドウを活用し、返品を集約しますが、これらの手法は資産重視の長距離プレーヤーには不経済です。地域輸送は州都と第二都市を結び、7~8%で成長しており、仲介業者が速度と通行料高騰のバランスを取る中間点の機会を提供しています。BR-116およびBR-465のインフラ整備はリオ・ベロオリゾンテ間の所要時間を25分短縮し、仲介業者がドライバーの運転時間を再設計し、待機時間を削減することを可能にしています。

ビジネスモデル別:テクノロジープラットフォームが従来型の牙城を侵食

従来型の仲介業者は深い荷主関係とCT-e 4.0の習熟度により依然として78.30%のシェアを保持していますが、デジタルプラットフォームは28.04% CAGRで拡大しています。アルゴリズムによるマッチングが空走距離を12~15%削減し、中小企業の荷主を引き付ける料率引き下げを可能にする中、ブラジル貨物仲介市場規模は傾きつつあります。

Cargo Xは通行料、燃料、保険のAPIを一つのチェックアウトに統合し、予約を4分以内に短縮しています。従来型の既存企業はJSLによるMarvel Logisticaの買収などの合併で反撃し、支店ネットワークにテクノロジーを重ねています。資産ベースの仲介業者は専用フリートを活用して自動車・飲料契約を確保し、エージェントモデルネットワークはSG&Aを膨らませることなく地理的リーチを拡大しています。

エンドユーザー産業別:デジタル小売が従来型業種を上回る

小売・FMCGは高い出荷頻度と通年需要により2025年に35.13%のシェアを占めましたが、電子商取引・3PL履行は21.61% CAGRという目覚ましい成長を示しています。ブラジル貨物仲介市場は受注管理システムへのAPIリンクを活用し、オンライン販売業者にリアルタイムの輸送能力予約を提供しています。

輸出額1,644億USDに上る農業・食品貨物はコールドチェーンの成長と季節的な料率急騰を支えています。医療貨物はANVISAコンプライアンスの下で加速し、建設資材はPPPプロジェクトパイプラインに乗っています。石油・ガス・鉱業は輸出ターミナルへの安定したレーンを維持していますが、化学品ADR規制がキャリアプールを狭め、仲介業者のゲートキーピング役割を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

顧客規模別:フィンテックが中小企業のロングテールを開拓

大企業は規模調達により68.13%のシェアを維持しましたが、売上高1,000万USD未満の中小企業はフィンテックファクタリングとインスタント見積もりにより15.57% CAGRで拡大しています。ブラジル貨物仲介市場は、プラットフォームが最低積荷を500USDに引き下げ、48時間以内に売掛金を資金調達することで潜在需要を解放しています。

goFluxの600万USD調達は銀行サービスを受けにくい農家を対象とし、確定した収穫契約に基づく運転資本前払いと貨物入札を組み合わせています。中堅市場の荷主はマルチモーダルアーキテクチャのために仲介業者に依存しながらも、料率の透明性を重視しています。通貨変動は輸出業者にBRLヘッジまたはUSD建て契約を提供する仲介業者を求めさせ、コア貨物サービスに金融サービスのオーバーレイを追加しています。

地理的分析

南東部はブラジル貨物仲介市場シェアの約55%を占め、サンパウロの産業ベルトとサントス港のコンテナ取扱量40%に支えられています。カンピナスとグアルーリョスの倉庫不足はラストマイルのリードタイムを逼迫させ、オフピーク時のスロット確保に対する仲介業者のプレミアムを引き上げています。

中西部はマット・グロッソの穀物生産が道路・鉄道ネットワークを拡張する中、最速の13% CAGRを達成しています。850キロメートルのBR-153コンセッションは北部港湾へのボトルネックを解消し、仲介業者が固定日付契約を価格設定してモーダルシフトの節約を獲得することを促しています。記録的な収穫はサージ貨物を促進しますが、舗装道路密度の低さが一次輸送仲介の複雑さを高めています。ソリソとロンドノポリスのミニハブは大豆とトウモロコシを集約し、仲介業者が輸出エレベーター向けにフルユニットトレインを入札することを可能にしています。

北部ブラジルはインフラ面での課題が残っており、舗装道路は15.1%に過ぎず、41%が劣悪と評価されています。仲介業者は河川バージと短距離トラック輸送を組み合わせてベレンとサンタレン港に到達し、高いディーゼルコストを軽減しています。Amazon-LATAM Cargoの協定は11州に2日間の航空サービスを追加し、電子機器・医薬品荷主のプレミアムオプションを拡大しています。北東部はスアペとペセン港の拡張を活用し、欧州の冷蔵船を誘致し、混雑した南部ゲートウェイへの依存を低減しています[3]BNamericas、「BNDESがEcoRioMinas高速道路の近代化を支援」、bnamericas.com。

競争環境

ブラジルには500社以上の活発な仲介業者が存在し、単一プレーヤーが5%を超えるシェアを持たないため、ブラジル貨物仲介市場は低集中度となっています。JSL Logisticaは15州にわたって3,600台のトラックを運営し、資産ベースの安全性を活用して自動車アカウントを獲得しています。Cargo XのAI駆動マーケットプレイスは月間100万件の検索を管理し、ハイネケンやネスレをトップ荷主として挙げており、テクノロジーが優良企業の需要を引き付けていることを示しています[4]Tracxn、「Cargo X – 企業プロフィール」、tracxn.com。

Scan Global LogisticsによるBlu Logistics Brazilの1億235万USD買収は南北カバレッジを深め、橋頭堡資産への外国の食欲を示しています。国内統合業者は垂直専門性に注力しており、BSoftが医薬品コールドチェーンを支配し、Flash Courierが当日小口配送を制し、AgriTransがマット・グロッソのサイロからの穀物短距離輸送に特化しています。デジタル参入企業は2024年にランサムウェアインシデントが38%増加した後、サイバーセキュリティにベンチャーキャピタルを投入し、ISO 27001フレームワークに売上高の最大4%を配分しています。

競争力のある規模拡大はコンプライアンスの習熟度にかかっています。CT-e 4.0の検証、26州にわたるICMS還付の自動化、最低貨物フロアの遵守が、プレミアム仲介業者と低サービスの競合他社を区別しています。サステナビリティ分析は今や差別化要因として位置付けられており、CO₂計算機を組み込んだプラットフォームはCBAM対応を求める欧州輸出業者の入札を獲得しています。仲介業者のマージンはドライレーンで8~10%、冷蔵積荷で12~14%に集中しており、デジタルコスト効率は高いテクノロジー償却費によって相殺されています。

ブラジル貨物仲介サービス産業のリーダー企業

FreteBras

CargoX

C.H. Robinson Worldwide

DHL Supply Chain

BBM Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Loggi Tecnologiaはブラジル全土での電子商取引需要の高まりに対応するため、ラストマイルおよびミドルマイルの物流能力を拡大しました。

- 2025年5月:Truckpadはブラジル全土のトラック運転手と荷主を結ぶデジタル貨物マッチングプラットフォームを改善しました。

- 2025年4月:DHLは電子商取引と医療分野の強い需要に牽引され、ブラジルでの契約物流業務を拡大しました。

- 2025年3月:Maerskはブラジルでのエンドツーエンドの物流能力を拡大し、内陸輸送と港湾サービスを統合しました。

ブラジル貨物仲介サービス市場レポートの範囲

| 完全トラック積載(FTL) |

| 積合せ輸送(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離(500マイル超) |

| 地域(100~500マイル) |

| ローカル(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| エージェントモデル型貨物仲介 |

| デジタル貨物仲介 |

| 製造・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCGおよび卸売流通 |

| 医療・医薬品 |

| 電子商取引・3PL履行 |

| その他のエンドユーザー産業 |

| 大企業荷主(1億USD超) |

| 中堅市場荷主(1,000万~1億USD) |

| 中小企業(1,000万USD未満) |

| サービス別 | 完全トラック積載(FTL) |

| 積合せ輸送(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離(500マイル超) |

| 地域(100~500マイル) | |

| ローカル(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| エージェントモデル型貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCGおよび卸売流通 | |

| 医療・医薬品 | |

| 電子商取引・3PL履行 | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億USD超) |

| 中堅市場荷主(1,000万~1億USD) | |

| 中小企業(1,000万USD未満) |

レポートで回答される主要な質問

ブラジル貨物仲介市場はどのくらいの速さで成長していますか?

市場は2026年~2031年の間に8.2% CAGRで成長し、2031年までに24億USDに達すると予測されています。

最も急速に拡大しているサービスタイプはどれですか?

積合せ輸送(LTL)が最速であり、電子商取引の小口化が集約出荷を増加させる中、10.26% CAGRで前進しています。

冷蔵機器の需要が高い理由は何ですか?

ANVISAの規制強化と農産食品輸出の増加が冷蔵バンの量を押し上げており、2031年まで10.52% CAGRをもたらしています。

中西部地域が仲介業者にとって魅力的な理由は何ですか?

記録的な穀物収穫と新たなBR-153コンセッションが北部港湾への輸送時間を短縮し、地域CAGRの13%を牽引しています。

デジタルプラットフォームは競争環境をどのように変えていますか?

アルゴリズムによる積荷マッチング、組み込み型フィンテック、CT-e 4.0コンプライアンス自動化により、デジタル仲介業者は28.04% CAGRで成長し、従来型既存企業のシェアを侵食しています。

仲介業者の収益性を妨げるリスクは何ですか?

高速道路通行料の高騰、慢性的な港湾混雑、サイバーセキュリティ支出の増加、BRL・USD変動は、適切にヘッジされない場合にマージンを圧縮する可能性があります。

最終更新日: