Marktgröße und Marktanteil der Frachtmaklerdienstleistungen in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

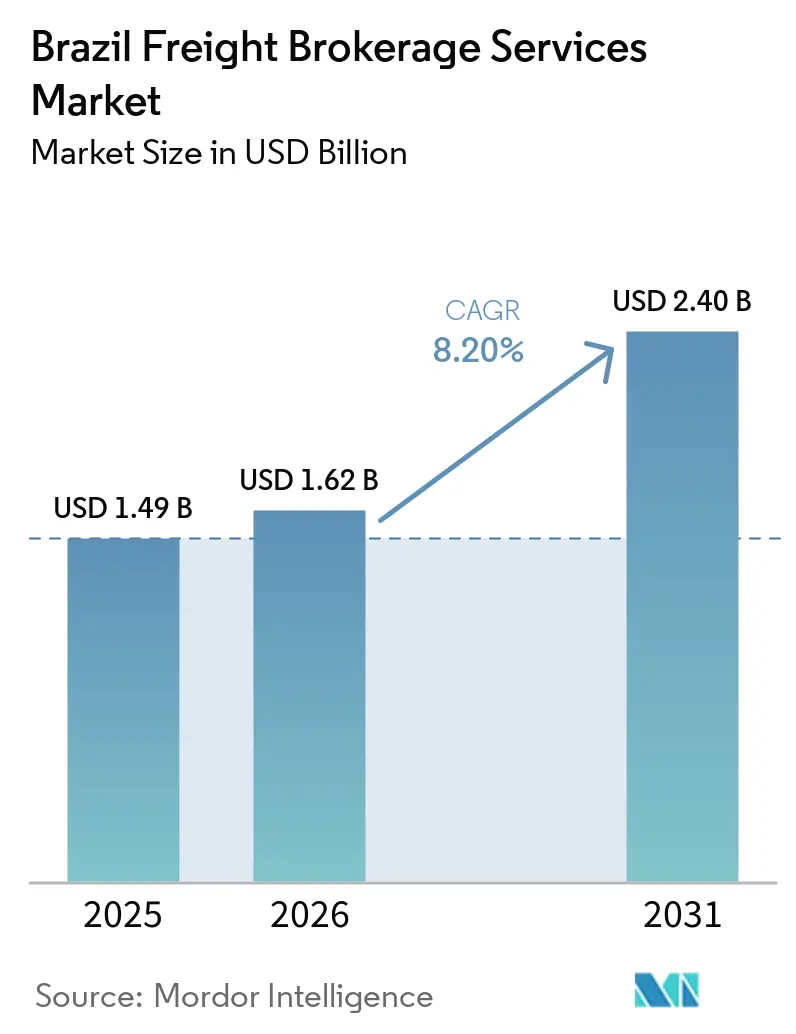

| Marktgröße im Basisjahr (2025) | 1.49 Milliarden US-Dollar |

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

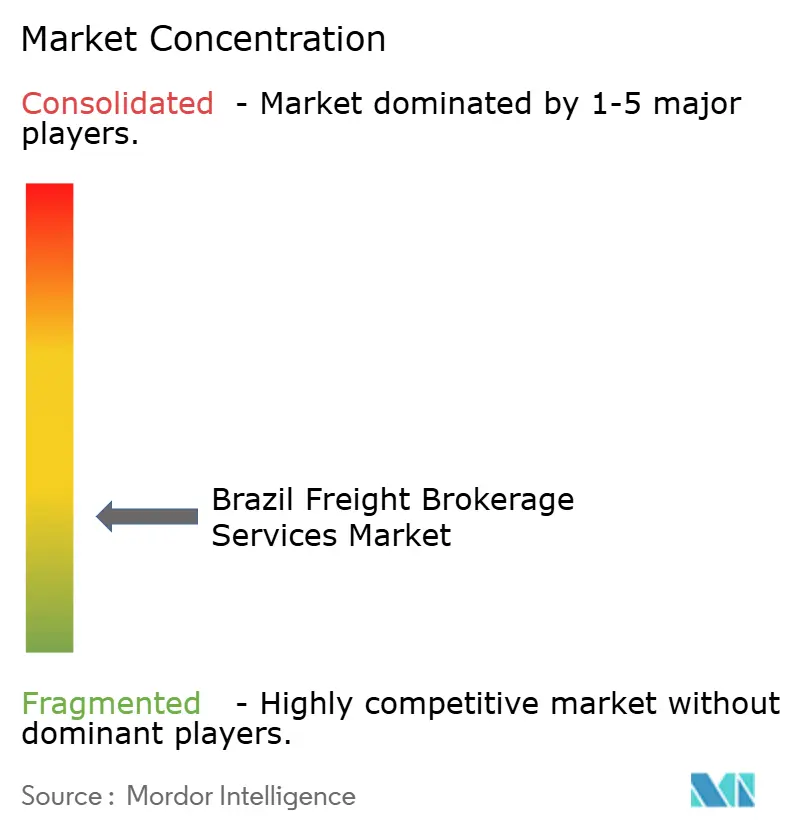

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Frachtmaklerdienstleistungen in Brasilien durch Mordor Intelligence

Die Marktgröße des brasilianischen Frachtmaklermarkts wird voraussichtlich von 1,49 Milliarden USD im Jahr 2025 auf 1,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,2 % über den Zeitraum 2026–2031 einen Wert von 2,40 Milliarden USD erreichen. Brasiliens Aufstieg zum führenden Ziel für Nearshoring-Investitionen in Lateinamerika, das landesweite CT-e 4.0-Mandat zur elektronischen Dokumentation sowie geplante Mautstraßenkonzessionen im Wert von 161 Milliarden BRL (32,2 Milliarden USD) gestalten die Wettbewerbsdynamik neu. Anforderungen an die digitale Compliance und der Ausbau multimodaler Korridore steigern den Mehrwert von Maklern weit über die einfache Ladungsvermittlung hinaus, während eingebettete Fintech- und Frachtversicherungs-APIs neue Einnahmequellen erschließen. Gleichzeitig engen Hafenstaus in Santos und Paranaguá, zunehmende Cyberbedrohungen und Wechselkursvolatilität die Betriebsmargen ein und fördern die Spezialisierung auf Kühlketten-, Agrarschüttgut- und E-Commerce-Strecken. Die anhaltende Konsolidierung – Scan Global Logistics' Übernahme von Blu Logistics Brasil für 102,35 Millionen USD und die Einhorn-Bewertung von Cargo X – signalisiert, dass Skaleneffekte und technologische Tiefe nun genauso stark gewichtet werden wie langjährige Trägerbeziehungen.

Wichtigste Erkenntnisse des Berichts

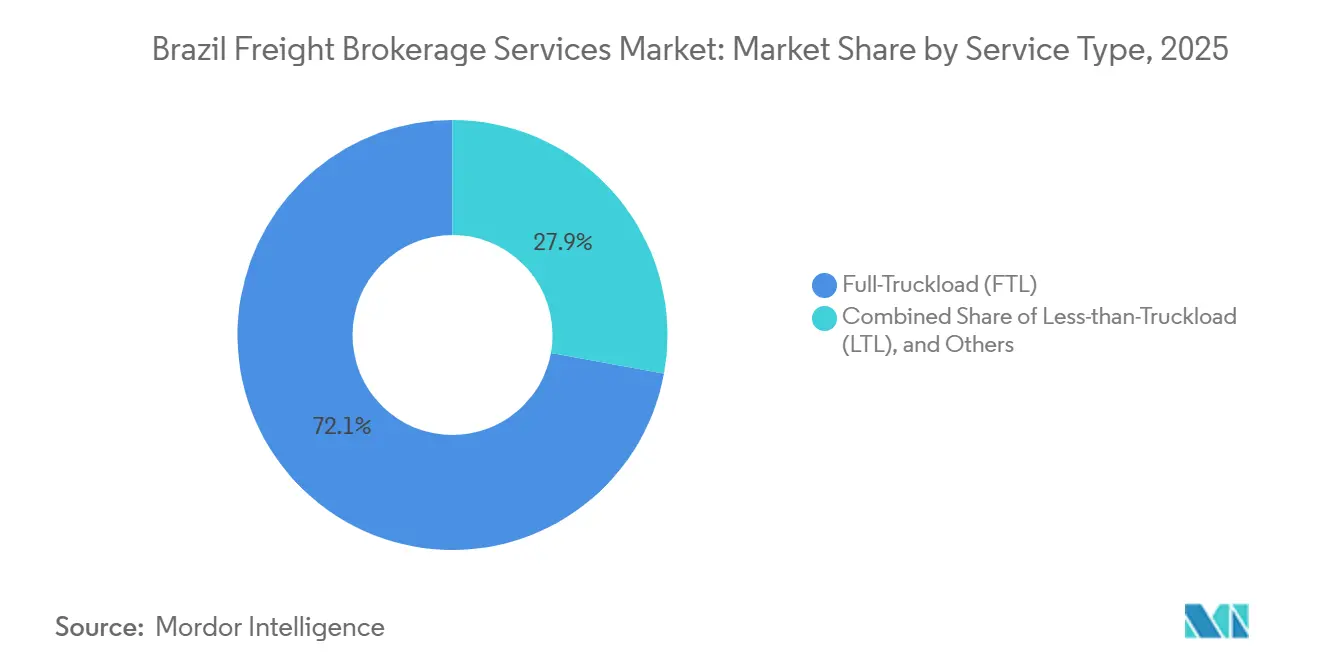

- Nach Dienstleistung hielt die Komplettladung im Jahr 2025 einen Marktanteil von 72,13 % am brasilianischen Frachtmaklermarkt, während die Teilladung bis 2031 voraussichtlich mit einer CAGR von 10,26 % wachsen wird.

- Nach Ausrüstungstyp entfiel im Jahr 2025 ein Anteil von 37,87 % der Marktgröße des brasilianischen Frachtmaklermarkts auf Trockenkoffer, und Kühlkoffer verzeichnen bis 2031 eine CAGR von 10,52 %.

- Nach Transportstrecke entfiel auf den Fernverkehr ein Anteil von 67,98 %, und der Nahverkehr soll zwischen 2026 und 2031 mit einer CAGR von 12,61 % wachsen.

- Nach Geschäftsmodell hielten traditionelle Makler im Jahr 2025 einen Anteil von 78,30 %, während digitale Plattformen mit einer CAGR von 28,04 % bis 2031 das schnellste Wachstum verzeichnen.

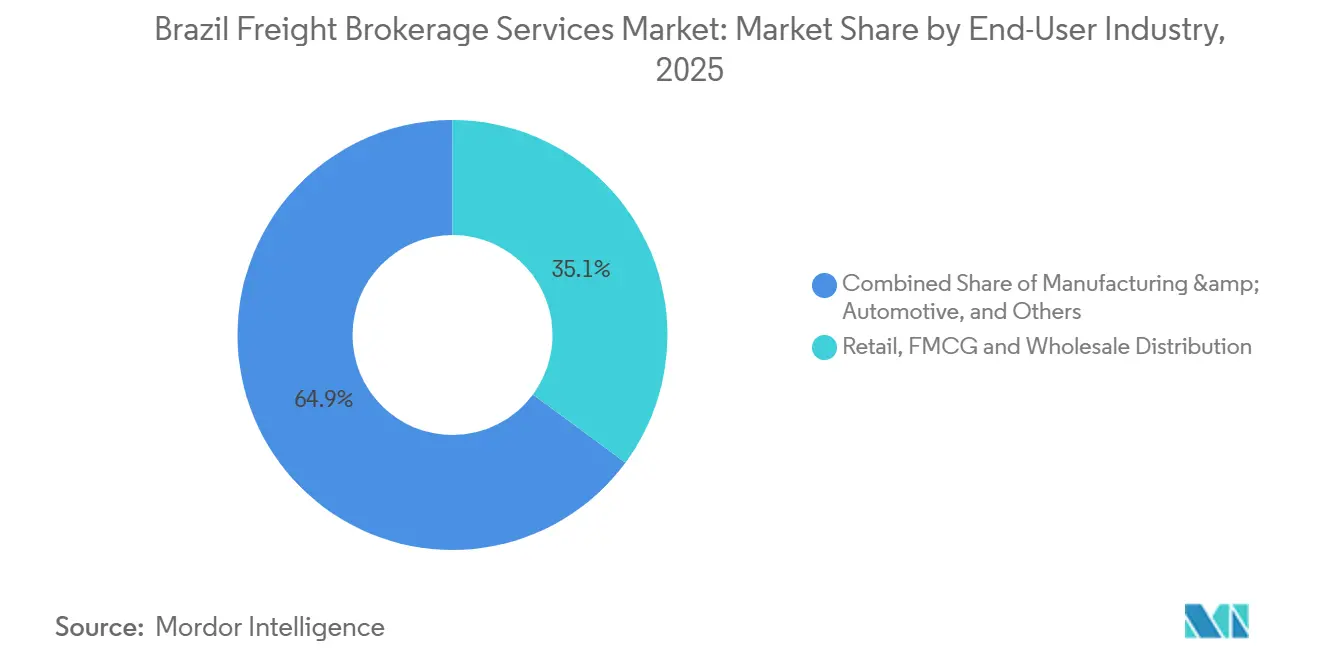

- Nach Endnutzer führte Einzel- & FMCG-Handel mit einem Anteil von 35,13 %, während E-Commerce & 3PL-Fulfillment bis 2031 mit einer CAGR von 21,61 % wächst.

- Nach Kundengröße sicherten sich Großunternehmen im Jahr 2025 einen Anteil von 68,13 %, und Kleinunternehmen wachsen bis 2031 mit einer CAGR von 15,57 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Markts für Frachtmaklerdienstleistungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigtes Nearshoring der Fertigung treibt die inländische Frachtgüternachfrage an | +1.9% | Industriekorridore im Südosten, Ausweitung in den Nordosten | Mittelfristig (2–4 Jahre) |

| Landesweite Einführung der CT-e 4.0-E-Dokumentation steigert den Compliance-Mehrwert von Maklern | +1.6% | National, mit Schwerpunkt der Durchsetzung in São Paulo und Rio | Kurzfristig (≤ 2 Jahre) |

| Neue Schienen- und Mautstraßenkonzessionen ermöglichen integrierte multimodale Vermittlung | +1.4% | Korridor vom Mittleren Westen nach Santos/Paranaguá, Nördlicher Bogen | Langfristig (≥ 4 Jahre) |

| Eingebettete Frachtversicherungs-APIs erschließen zusätzliche Maklereinnahmen | +1.0% | National, angeführt von digital-orientierten Maklern in den wichtigsten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Ausbau von Agrarschüttgut-Mini-Hubs im Mittleren Westen stärkt die Erstmeilenvermittlung | +1.3% | Getreidegürtel in Mato Grosso, Goiás und Mato Grosso do Sul | Mittelfristig (2–4 Jahre) |

| CO₂-Berichterstattung für Exportmärkte fördert routenoptimierte Maklerlösungen | +0.8% | Exportorientierte Korridore nach Santos, Paranaguá und Nördlicher Bogen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Nearshoring der Fertigung treibt die inländische Frachtgüternachfrage an

Rekordankündigungen von ausländischen Direktinvestitionen in Höhe von 95,5 Milliarden USD im Jahr 2024 verlagerten die Produktion von Automobilen, Elektronik und Industrieanlagen von Asien nach Brasilien und schufen komplexe mehrstufige Frachtbedürfnisse. Die Fertigungsexporte stiegen auf 181,9 Milliarden USD und stärkten die ganzjährige Frachtgüternachfrage. Die Just-in-time-Produktion in den Korridoren São Paulo–Rio–Minas erfordert präzise eingehende Komponentenflüsse und eine synchronisierte ausgehende Distribution. Staatliche Steueranreize in Pernambuco und Bahia lenken Ladungsvolumina zusätzlich zu aufstrebenden Werken im Nordosten um. Makler, die Vendor-Managed-Inventory mit Cross-Docking kombinieren, mindern das Risiko von Produktionsstopps für Hersteller und sichern sich Prämienmargen.

Landesweite Einführung der CT-e 4.0-E-Dokumentation steigert den Compliance-Mehrwert von Maklern

CT-e 4.0 schreibt die Echtzeit-Datenübertragung und die Integration mit der CIOT-Zahlungsplattform der ANTT vor und verhängt Bußgelder von bis zu 10 % des Sendungswerts bei Fehlern. Die automatisierte Validierung von Transporteurdaten im Rahmen des aktualisierten Vale-Pedagio-Obrigatorio-Systems verschärft die technischen Hürden. Digitale Makler, die API-basierte Tools nutzen, verankern ihre Preissetzungsmacht nun auf Compliance-Sicherheit statt ausschließlich auf Streckenpreisen. KMU-Versender ohne Logistik-IT lagern die Dokumentation an Makler aus und schaffen so Zusatzeinnahmen über die Grundprovisionen hinaus. Frühe Anwender berichten von einer Reduzierung des manuellen Datennachbearbeitungsaufwands um 30–40 %, was zu geringeren Strafen und schnelleren Zahlungszyklen führt.

Neue Schienen- und Mautstraßenkonzessionen ermöglichen integrierte multimodale Vermittlung

Der 850 Kilometer lange BR-153-Vertrag, der an Ecorodovias-GLP vergeben wurde, verkürzt die Getreidetransitzeit vom Mittleren Westen zu den nördlichen Häfen um 12 Stunden. Streckenerweiterungen von Rumo schaffen neue Schnittstellen zwischen Lkw und Schiene, die Maklern mit Terminal-Expertise zugutekommen. Makler bündeln Schienenkosteneinsparungen mit garantierten Lieferfenstern und erzielen Margen von 3–4 Prozentpunkten gegenüber reinen Straßenoptionen. Integrierte Korridore reduzieren zudem den CO₂-Fußabdruck und unterstützen Exporteure, die sich auf EU-CBAM-Zölle vorbereiten[1]GLP, "Konsortium gewinnt brasilianische Autobahnkonzession," glp.com .

Ausbau von Agrarschüttgut-Mini-Hubs im Mittleren Westen stärkt die Erstmeilenvermittlung

Die Rekordernte in Mato Grosso im Jahr 2025 verknapte das Lkw-Angebot und trieb die Spotpreise 20–50 % über die Nebensaisonnormen. Mini-Hub-Terminals mit 50.000–100.000-Tonnen-Silos konsolidieren Hofabholungen zu Einheitszugladungen und verbessern die Anlagenauslastung. Makler organisieren gestaffelte Ladefenster, koordinieren Feuchtigkeitstests und verwalten Begasungszertifikate. Die Häfen des Nördlichen Bogens nehmen nun 30 % der Getreideexporte auf und bieten Maklern Routenalternativen, wenn die Rückstaus in Santos eskalieren. Getreidehändler bevorzugen Makler, die Kapazitätsgarantien für das Erntezeitfenster anbieten, was die Wechselkosten für Erzeuger erhöht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Autobahnmautgebühren komprimieren die Maklermargen | -1.2% | National, konzentriert auf wichtige Konzessionsstrecken | Kurzfristig (≤ 2 Jahre) |

| Chronische Überlastung der Häfen Santos & Paranaguá beeinträchtigt die Lieferzuverlässigkeit | -1.0% | Exportkorridore im Südosten, betrifft 70 % der Containerfracht | Mittelfristig (2–4 Jahre) |

| Zunahme von Cyberangriffen auf digitale Frachtplattformen erhöht die Compliance-Kosten | -0.7% | National, mit Fokus auf digital-orientierte Makler und Plattformen | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität erschwert die langfristige Frachtvertragspreisgestaltung | -0.9% | National, besonders ausgeprägt für exportorientierte Versender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Autobahnmautgebühren komprimieren die Maklermargen

Konzessionsverträge erlauben reale Mauterhöhungen von 15–20 % über der Inflation zur Finanzierung von Ausbauten, wodurch die Mautgebühren auf 8–12 % der Frachtausgaben auf Fernverkehrskorridoren steigen. Makler, die mit festen Provisionen von 5–7 % arbeiten, absorbieren Margenerosion, wenn Versender Preiserhöhungen ablehnen. Obligatorische elektronische Mautzahlungen im Rahmen von Vale-Pedagio verursachen zusätzlichen Verwaltungsaufwand, während große Einzelhändler detaillierte Einzelpostenrechnungen verlangen. Kostenaufschlagsmodelle gewinnen an Beliebtheit, doch preissensible FMCG-Kunden orientieren sich weiterhin an Vorkonzessionsdurchschnittswerten, was das Erholungspotenzial der Makler begrenzt.

Chronische Überlastung der Häfen Santos & Paranaguá beeinträchtigt die Lieferzuverlässigkeit

Santos wickelt 40 % der nationalen Container ab, wobei sich die Lkw-Warteschlangen in der Hochsaison über 30 Kilometer erstrecken und die Liegegelder nach Ablauf der Freifrist 200 USD pro Container und Tag erreichen. Makler leiten Sendungen über Itajaí oder Suape um, was die Inlandstransportstrecken um 200–400 Kilometer und die Gesamtkosten um 12–18 % erhöht. Exporteure, die während des Getreideansturms von März bis Juli versenden, zahlen Aufschläge für garantierte Ladeplätze, leiden aber dennoch unter Zuverlässigkeitsstrafen in europäischen Einzelhandels-Scorecards[2]APM Terminals, "Konsolidierung von Hub-Häfen in Brasilien," apmterminals.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Ladefragmentierung erhöht die Teilladungsgeschwindigkeit

Teilladungen verzeichneten bis 2031 eine CAGR von 10,26 %, da die Paketisierung im Online-Handel Versender zur Konsolidierung von Mikrosendungen zwingt, während Komplettladungen im Jahr 2025 einen dominanten Anteil von 72,13 % an der Marktgröße des brasilianischen Frachtmaklermarkts behielten. Der brasilianische Frachtmaklermarkt profitiert, wenn Teilladungsmakler Fracht über Omnichannel-Händler bündeln, Leerkapazitäten auf Rückfahrten auffüllen und Leerkilometer reduzieren. Neue städtische Fulfillment-Center innerhalb des Makrorings von São Paulo verkürzen die durchschnittlichen Streckenabschnitte auf 66 Kilometer, wodurch Teilladungstarife im Vergleich zu dedizierten Transportern attraktiv werden.

E-Commerce-Riesen wie Mercado Livre und Amazon betreiben eigene Netzwerke, lagern Überlastungen jedoch während Spitzenereignissen wie dem Black Friday, wenn die Volumina um 30–50 % steigen, weiterhin an Makler aus. Komplettladungsstrecken bleiben durch Agrarexporte verankert; wiederkehrende Getreidetransporte von Mato Grosso nach Santos über 1.000 Kilometer weisen ein begrenztes Konsolidierungspotenzial auf und stützen den hohen Marktanteil der Komplettladungen im brasilianischen Frachtmaklermarkt. Makler differenzieren sich durch proprietäre Preisgestaltungsmaschinen, die Break-Bulk-Punkte in Echtzeit neu berechnen und Hub-Sequenzen optimieren, um Lieferversprechen am nächsten Tag zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungstyp: Modernisierung der Kühlkette übertrifft das Wachstum der Trockenkapazität

Trockenkoffer hielten im Jahr 2025 einen Marktanteil von 37,87 % am brasilianischen Frachtmaklermarkt dank ihrer Vielseitigkeit im FMCG- und Industriegüterbereich, doch Kühlkoffer werden das Gesamtwachstum mit einer CAGR von 10,52 % übertreffen. Die an die Kühlkette gebundene Marktgröße des brasilianischen Frachtmaklermarkts wächst, da Vorschriften für Hühnchen, Rindfleisch und Pharmazeutika die Temperaturprüfung verschärfen.

ANVISA's RDC 430 schreibt die elektronische Protokollierung von Luftfeuchtigkeit und Temperatur vor, was Makler dazu veranlasst, IoT-Sensoren und Cloud-Dashboards einzusetzen. Kühlkettenaufschläge liegen im Durchschnitt 18–22 % über Trockentarifen und steigern die Bruttomarge der Makler, selbst nach höheren Versicherungskosten von 0,25–0,30 % des Frachtwertes. Tieflader- und Stufendeckausrüstung folgt Infrastrukturinvestitionszyklen; Stahlträger- und Zementmodultransporte steigen sprunghaft an, wenn Mautstraßen-PPPs beginnen. Tankertransporte folgen Brasiliens Biodieselmandaten und wachsen stetig um 5–6 %, erfordern jedoch strenge Reinigungszertifikate, die nur spezialisierte Makler handhaben.

Nach Transportstrecke: Städtische Dichte befeuert lokale Beschleunigung

Fernverkehrsstrecken behielten im Jahr 2025 einen Anteil von 67,98 % am brasilianischen Frachtmaklermarkt, doch Nahverkehrstransporte unter 160 Kilometer verzeichnen aufgrund von Mikro-Fulfillment- und Same-Day-Delivery-Modellen eine CAGR von 12,61 %. Die an die letzte Meile gebundene Marktgröße des brasilianischen Frachtmaklermarkts stieg sprunghaft an, als der Leerstand in Lagerhäusern in São Paulo auf 8,3 % fiel und Einzelhändler gezwungen wurden, Bestände auf mehrere Standorte zu verteilen.

Lokale Makler organisieren Milchrundentouren mit 3–4 Stopps, nutzen städtische Zeitfenster außerhalb der Stoßzeiten und bündeln Retouren – Techniken, die anlageintensive Fernverkehrsanbieter als unwirtschaftlich erachten. Regionalverkehr verbindet Landeshauptstädte mit Städten der zweiten Reihe und wächst um 7–8 %, was Zwischenpunktchancen bietet, bei denen Makler Geschwindigkeit gegen Mauteskalation abwägen. Infrastrukturverbesserungen auf der BR-116 und BR-465 sparen 25 Minuten auf der Strecke Rio–Belo Horizonte ein und ermöglichen es Maklern, Fahrerlenkzeiten neu zu gestalten und Standzeiten zu reduzieren.

Nach Geschäftsmodell: Technologieplattformen erodieren traditionelle Marktpositionen

Traditionelle Anbieter behaupten weiterhin einen Anteil von 78,30 % durch tiefe Versenderbeziehungen und CT-e 4.0-Kompetenz, doch digitale Plattformen skalieren mit einer CAGR von 28,04 %. Die Marktgröße des brasilianischen Frachtmaklermarkts verschiebt sich, da algorithmisches Matching Leerfahrten um 12–15 % reduziert und Preissenkungen ermöglicht, die KMU-Versender anlocken.

Cargo X integriert Maut-, Kraftstoff- und Versicherungs-APIs in einen einzigen Checkout-Prozess und verkürzt die Buchungszeit auf unter vier Minuten. Traditionelle Marktführer reagieren mit Fusionen, wie JSLs Übernahme von Marvel Logistica, und schichten Technologie auf Filialnetze. Anlagebasierte Makler nutzen dedizierte Flotten, um Automobil- und Getränkeverträge zu sichern, während Agenturnetzwerke die geografische Reichweite ohne Aufblähung der Vertriebs- und Verwaltungskosten ausweiten.

Nach Endnutzerbranche: Digitaler Einzelhandel übertrifft konventionelle Branchen

Einzel- & FMCG-Handel hielt im Jahr 2025 einen Anteil von 35,13 % aufgrund hoher Sendungsfrequenz und ganzjähriger Nachfrage, doch E-Commerce & 3PL-Fulfillment verzeichnet eine beeindruckende CAGR von 21,61 %. Der brasilianische Frachtmaklermarkt nutzt API-Verbindungen zu Auftragsmanagementsystemen und bietet Online-Verkäufern Echtzeit-Kapazitätsreservierungen.

Agrar- und Lebensmittelfracht mit einem Exportwert von 164,4 Milliarden USD stützt das Kühlkettenwachstum und saisonale Preisanstiege. Gesundheitsfracht beschleunigt sich unter ANVISA-Compliance, während Baumaterialien von PPP-Projektpipelines profitieren. Öl, Gas und Bergbau halten stabile Strecken zu Exportterminals, doch chemische ADR-Vorschriften schränken den Trägerpool ein und stärken die Gatekeeping-Rolle der Makler.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundengröße: Fintech erschließt den Long-Tail der KMU

Großunternehmen behielten aufgrund von Skalenbeschaffung einen Anteil von 68,13 %, doch Kleinunternehmen mit einem Umsatz unter 10 Millionen USD wachsen dank Fintech-Factoring und sofortiger Angebotsstellung mit einer CAGR von 15,57 %. Der brasilianische Frachtmaklermarkt erschließt gebundene Nachfrage, da Plattformen Mindestladungen auf 500 USD senken und Forderungen innerhalb von 48 Stunden finanzieren.

goFlux's Kapitalerhöhung von 6 Millionen USD zielt auf unterversorgte Landwirte ab und verbindet Frachtgebote mit Betriebskapitalvorschüssen auf bestätigte Ernteverträge. Mittelständische Versender verlassen sich auf Makler für multimodale Architektur, legen aber weiterhin Wert auf Preistransparenz. Währungsvolatilität veranlasst Exporteure, Makler zu suchen, die BRL-Absicherung oder USD-denominierte Verträge anbieten, und fügt dem Kernfrachtangebot Finanzdienstleistungsebenen hinzu.

Geografische Analyse

Der Südosten hält rund 55 % des Marktanteils am brasilianischen Frachtmaklermarkt, verankert durch den Industriegürtel São Paulos und den 40-prozentigen Containerumschlag des Hafens Santos. Lagerknappheit in Campinas und Guarulhos verkürzt die Vorlaufzeiten der letzten Meile und erhöht die Makleraufschläge für Zeitfenster außerhalb der Stoßzeiten.

Der Mittlere Westen verzeichnet mit 13 % die schnellste CAGR, da die Getreideproduktion in Mato Grosso Straßen- und Schienennetzwerke belastet. Die 850 Kilometer lange BR-153-Konzession beseitigt Engpässe zu den nördlichen Häfen und ermutigt Makler, Festterminverträge zu bepreisen und Einsparungen durch Modalverlagerungen zu realisieren. Rekordernten treiben Spitzenfracht an, doch die begrenzte Dichte befestigter Straßen erhöht die Komplexität der Erstmeilenvermittlung. Mini-Hubs in Sorriso und Rondonópolis bündeln Soja und Mais und ermöglichen es Maklern, vollständige Einheitszüge für Exportsilos auszuschreiben.

Nordbrasilien bleibt infrastrukturell herausfordernd, mit nur 15,1 % befestigter Straßen und 41 % in schlechtem Zustand. Makler kombinieren Flussbarkentransporte mit Kurzstreckentransporten per Lkw, um die Häfen Belém und Santarém zu erreichen und hohe Dieselkosten zu mindern. Das Amazon-LATAM-Cargo-Abkommen fügt 11 Bundesstaaten einen zweitägigen Luftfrachtdienst hinzu und erweitert die Premiumoptionen für Elektronik- und Pharmaversender. Der Nordosten profitiert von den Erweiterungen der Häfen Suape und Pecém, wirbt um europäische Kühlschiffe und reduziert die Abhängigkeit von überlasteten südlichen Gateways[3]BNamericas, "BNDES unterstützt Modernisierung der EcoRioMinas-Autobahn," bnamericas.com.

Wettbewerbslandschaft

Brasilien beherbergt mehr als 500 aktive Makler, wobei kein einzelner Anbieter einen Marktanteil von 5 % überschreitet, was den brasilianischen Frachtmaklermarkt zu einem gering konzentrierten Markt macht. JSL Logistica betreibt 3.600 Lkw in 15 Bundesstaaten und nutzt anlagebasierte Sicherheit, um Automobilkunden zu gewinnen. Cargo X's KI-gesteuerter Marktplatz verwaltet monatlich 1 Million Suchanfragen und listet Heineken und Nestlé unter den wichtigsten Versendern, was die Anziehungskraft der Technologie auf Blue-Chip-Nachfrage unterstreicht[4]Tracxn, "Cargo X – Unternehmensprofil," tracxn.com.

Scan Global Logistics' Übernahme von Blu Logistics Brazil für 102,35 Millionen USD vertieft die Nord-Süd-Abdeckung und signalisiert ausländisches Interesse an Brückenkopf-Assets. Inländische Konsolidatoren konzentrieren sich auf vertikale Expertise: BSoft dominiert die pharmazeutische Kühlkette; Flash Courier kontrolliert Same-Day-Pakete; und AgriTrans ist auf Getreidedrayage aus Mato-Grosso-Silos spezialisiert. Digitale Neueinsteiger leiten Risikokapital in die Cybersicherheit, nachdem Ransomware-Vorfälle im Jahr 2024 um 38 % gestiegen sind, und weisen bis zu 4 % des Umsatzes für ISO-27001-Rahmenwerke zu.

Wettbewerbsfähige Skalierung hängt von Compliance-Kompetenz ab. CT-e 4.0-Validierung, ICMS-Erstattungsautomatisierung in 26 Bundesstaaten und die Einhaltung von Mindestfrachtpreisen unterscheiden Premiummakler von Anbietern mit geringem Serviceniveau. Nachhaltigkeitsanalysen gelten nun als Differenzierungsmerkmal; Plattformen mit integrierten CO₂-Rechnern gewinnen Ausschreibungen europäischer Exporteure, die CBAM-Bereitschaft anstreben. Maklermargen konzentrieren sich bei 8–10 % auf Trockenstrecken und 12–14 % auf Kühlladungen, wobei digitale Kosteneffizienz durch höhere Technologieabschreibungen ausgeglichen wird.

Marktführer der brasilianischen Frachtmaklerdienstleistungsbranche

FreteBras

CargoX

C.H. Robinson Worldwide

DHL Supply Chain

BBM Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Loggi Tecnologia erweiterte die Kapazitäten für die letzte Meile und die mittlere Meile in der Logistik, um die steigende E-Commerce-Nachfrage in ganz Brasilien zu unterstützen.

- Mai 2025: Truckpad verbesserte die digitale Frachtabgleichplattform, die Lkw-Fahrer und Versender in ganz Brasilien verbindet.

- April 2025: DHL erweiterte die Kontraktlogistikoperationen in Brasilien, angetrieben durch starke E-Commerce- und Gesundheitsnachfrage.

- März 2025: Maersk erweiterte die End-to-End-Logistikkapazitäten in Brasilien und integrierte Inlandstransport und Hafendienstleistungen.

Berichtsumfang des brasilianischen Markts für Frachtmaklerdienstleistungen

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Sonstige |

| Trockenkoffer |

| Kühlkoffer |

| Tieflader und Stufendeck |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 800 Kilometer) |

| Regional (160–800 Kilometer) |

| Nahverkehr (weniger als 160 Kilometer) |

| Traditionelle Frachtmaklerdienstleistung |

| Anlagebasierte Frachtmaklerdienstleistung |

| Agenturnetzwerk-Frachtmaklerdienstleistung |

| Digitale Frachtmaklerdienstleistung |

| Fertigung und Automobil |

| Bau und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel sowie Getränke |

| Einzel-, FMCG- und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und 3PL-Fulfillment |

| Sonstige Endnutzerbranchen |

| Großunternehmen als Versender (mehr als 100 Millionen USD) |

| Mittelständische Versender (10–100 Millionen USD) |

| Kleinunternehmen (weniger als 10 Millionen USD) |

| Nach Dienstleistung | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Sonstige | |

| Nach Ausrüstungs- und Aufliegertyp | Trockenkoffer |

| Kühlkoffer | |

| Tieflader und Stufendeck | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 800 Kilometer) |

| Regional (160–800 Kilometer) | |

| Nahverkehr (weniger als 160 Kilometer) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerdienstleistung |

| Anlagebasierte Frachtmaklerdienstleistung | |

| Agenturnetzwerk-Frachtmaklerdienstleistung | |

| Digitale Frachtmaklerdienstleistung | |

| Nach Endnutzerbranche | Fertigung und Automobil |

| Bau und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel sowie Getränke | |

| Einzel-, FMCG- und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und 3PL-Fulfillment | |

| Sonstige Endnutzerbranchen | |

| Nach Kundengröße | Großunternehmen als Versender (mehr als 100 Millionen USD) |

| Mittelständische Versender (10–100 Millionen USD) | |

| Kleinunternehmen (weniger als 10 Millionen USD) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der brasilianische Frachtmaklermarkt?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 8,2 % wachsen und bis 2031 einen Wert von 2,40 Milliarden USD erreichen.

Welcher Dienstleistungstyp wächst am schnellsten?

Teilladungen sind am schnellsten und wachsen mit einer CAGR von 10,26 %, da die Paketisierung im E-Commerce konsolidierte Sendungen vervielfacht.

Warum ist Kühlausrüstung so stark nachgefragt?

Strengere ANVISA-Vorschriften und steigende Agrarlebensmittelexporte treiben das Kühlkoffervolumen an und liefern bis 2031 eine CAGR von 10,52 %.

Was macht die Region Mittlerer Westen für Makler attraktiv?

Rekordgetreidernten und neue BR-153-Konzessionen verkürzen die Transitzeiten zu den nördlichen Häfen und treiben eine regionale CAGR von 13 % an.

Wie verändern digitale Plattformen die Wettbewerbslandschaft?

Algorithmisches Ladungsmatching, eingebettetes Fintech und CT-e 4.0-Compliance-Automatisierung ermöglichen es digitalen Maklern, mit einer CAGR von 28,04 % zu wachsen und den Marktanteil traditioneller Marktführer zu erodieren.

Welche Risiken könnten die Maklerprofitabilität beeinträchtigen?

Steigende Autobahnmautgebühren, chronische Hafenüberlastung, höhere Cybersicherheitsausgaben und BRL/USD-Volatilität können die Margen komprimieren, wenn sie nicht angemessen abgesichert werden.

Seite zuletzt aktualisiert am: